出版社营销费用管理创新

2009-10-24 05:49温韫辉

科技与出版 2009年10期

温韫辉

摘 要 介绍了如何将作业成本法原理应用于出版社营销费用管理实践。通 过运用该方法,发 行部门关键的发货和回款业绩通过营销过程中的不同作业活动来体现,营销费用的核算更准 确,更具有相关性和配比性,营销费用的管理与营销全过程的作业链及价值链管理能够有机 地结合。基于该方法可针对不同产品和渠道,定量分析不同组合的营销费用增减对销量和回 款的影响,有利于营销费用预算的决策。

关键词 作业成本; 营销费用; 出版社; 管理创新

美国百货商店之父约翰•华纳梅克(John Wanamaker)曾感叹:“我在广告上的投资有一半 是无用的,但问题是我不知道是哪一半。”不仅在百货业是这样,在出版业也是如此。造成 该问题的原因在于,出版社无法有机地将实现价值所耗费的资源与实现的价值本身相结合, 从而无法了解和衡量两者之间的因果关系和效益比率。

在竞争日趋激烈的当今图书出版行业,为了扩大销量、增加利润,各出版社一方面在产品上 不断改善,以更好地满足读者需求;另一方面在营销上增加投入,扩大宣传,以增加销量。 虽然伴随着成本和费用的不断上升,销量也得到了增长,但是出版社不久又被新问题所困扰 ——销量增加了,利润却下降了。如何有效地控制成本,特别是营销费用,成为众多出版社 为追求更高的赢利水平所必须关注的问题。

一、 出版社营销费用管理存在的问题

出版社目前的营销费用管理不符合“谁受益,谁负担;多受益,多负担”的公平配比原则和 信息相关性原则,导致成本信息失真,主要表现在以下几方面:

1.核算深度不够,原始费用数据归集不细致

按会计准则要求,财务部门对发行部产生的营销费用要记录到销售费用科目下的各明细分类 科目中,但是,由于会计的科目设置与发行部门实际业务中的费用类别不一致,因此,无法 清晰地归集营销费用类别。有时甚至会出现报销票据类别与实际费用产生活动类别不同的情 况,因而更加无法真实地统计不同费用类别下的花费。

2.没有体现不同营销活动费用的差异

一般来说,通过财务数据中提取的销售费用数据及其下属明细分类科目中的费用数据,可以 对项目的费用进行统计和分析。但由于忽视了对费用发生过程的分析,致使无法衡量不同营 销活动所发生的费用,也无法将这些费用与对应的产品和渠道销量相配比,导致费用数据无 法有效地与部门实际工作业绩相结合。

3.不利于进行精准的预算决策

正因为财务部门所记录的营销费用不能体现具体的某一营销活动的真实费用,相关主管部门也就无法判断哪些资源的效益低,属于应压缩的开支;哪些资源的效益高,属于应增加的开 支。在进行费用预算时,部门主管无法找到量化的、精确的依据,只能凭感觉,甚至只能在 费用总额度内,根据业务需要和传统习惯花多少算多少。

二、 作业成本法的原理

在管理会计学中,“作业(activity)”指企业为了达到生产经营的目标所进行的与产品相 关或 对产品有影响的各项具体活动。企业价值的实现是由不同的作业活动组合构成的。以价值链 分析法来看,能够增加价值的作业是需要加强的有效作业,而不增加价值的作业属于维持作 业或无效作业,应加以控制或压缩。价值链上各作业需要不断地优化组合,以持续提高价值 的增值空间。

作业成本法的原理就是基于作业的成本分析。作业成本法的核心是:产品耗用作业,作业耗 用资源,从而导致成本发生。不同作业依成本动因不同分摊所耗费的资源。这样,企业所有 的资源消耗都可以通过作业归集到各个产品中。

基于作业成本法的作业成本管理是一种有效的管理方法,其目的在于提高成本核算的准确性 和决策的相关性,其优势是把成本更加合理地分摊到不同产品/渠道中去。

三、 基于作业成本法的营销费用管理的具体措施

出版社每年产生大量的营销费用,包括差旅费用、会展费用、招待费用、培训费用、专台和 样书费用、本部和驻外员工的人员工资,等等。作业成本法的优势就是可以对这些营销费用 单独实施作业成本管理。

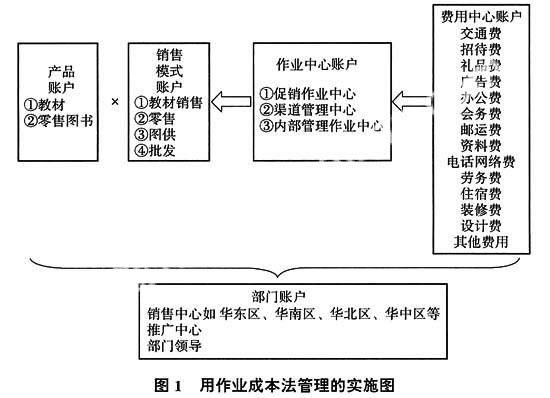

1.原理和实施图

其原理是:利用作业成本法,将发行部门关键的发货和回款业绩通过营销过程中的不同作业 活动加以体现,针对不同的作业分配直接营销费用,再把间接营销费用根据成本动因的不同 分摊到具体的作业中。实施图见图1。 账户设置包括产品账户、销售模式账户、作业中心账户、费用中心账户和部门账户。具体如 下:

(1)产品账户。把出版社销售的产品分为教材和零售图书两类。图1 用作业成本法管理的实施图

(2)销售模式账户。按客户实际销售模式的不同,将销售清单区分为教材销售、零售、图供 (图书馆装备书销售)、批发四类。

(3)作业中心账户。按管理对象的不同分为:促销作业中心,面向终端;渠道管理作业中心 ,面向渠道客户,包括日常签订合同、发货、对账、回款、销账、沟通等活动;内部管理作 业中心,面向社内员工,包括内部招聘、培训、会议、检查、考核等活动。其中促销作业中 心又分为:零售推广作业,包括针对零售店的培训、上架、促销、广告等活动;教材推广作 业,包括走访、书展、寄送样书、教材专架维护等活动;图供推广作业,包括广告宣传、图 书馆走访、举办采购订货会等活动。

(4)费用中心账户。按费用真实发生项归集分类,包括交通费、招待费、礼品费、广告费、 办公费、会务费、邮运费、资料费、电话网络费、劳务费、住宿费、装修费、设计费、其他 费用等。

(5)部门账户。按部门职能分工,将费用承担主体分为销售中心、推广中心和部门 领导三类。其中销售中心按区域分为华东、华南、华北等区域。

2.费用归集

将发生的营销费用按真实费用发生类别归集到费用中心账户下的明细科目。

3.费用分配到具体作业中

按作业耗用资源的原则,将费用中心账户下不同明细科目的费用分配到不同的作业中心账户 。直接费用(单一作业产生的费用)直接分摊到对应作业。间接费用依成本动因不同分摊到 不同作业,遵循“谁受益,谁负担;多受益,多负担”的原则。为了简便,可主要根据时间 比例来划分不同的成本动因。例如,销售人员出差产生的交通费、住宿费可按不同作业时间 的比例分摊费用。除此之外,订货会费用可按参会人员对象的不同分摊到不同作业中。

4.分析结果

根据采集的不同部门和期间的费用,结合作业信息以及相应的销售和回款额,可进 行以下分析:

(1) 要求时期内,特定部门,费用支出;

(2) 要求时期内,特定部门,不用产品/销售模式的费用支出;

(3) 要求时期内,特定部门,不同作业的费用支出;

(4) 要求时期内,特定部门,不同产品/销售模式下不同的作业所承担的费用及其比例;

(5) 根据费用所占比例,得出要求时期内,特定部门,不同产品/销售模式所用作业比例;

(6) 上述各项,不同时期对比数据,作趋势分析和成本收益变化的分析;

(7) 上述各项,不同部门对比数据,作比较分析。

四、 应用作业成本法的意义

基于作业成本法的营销费用管理,不仅提供了对象化的成本信息,同时提供了不同作业链 的收益和耗费资源的配比信息。基于这些信息,可以对出版社的产品、部门、销售模式、营 销活动等方面重新分析和认识,从而提高发行部门营销工作的管理水平和决策质量,降低费 用,增加利润。具体表现在以下几方面:

1.解决了传统会计核算系统下营销费用信息失真问题

费用归集合理、完整,有利于部门领导和员工了解作业实际产生的费用。

2.有利于费用预算的决策

可以根据已有的营销费用预算下一年度的费用总额。还可以规定各作业项的费用支出总额。 根据不同产品、销售模式的销售业绩对应作业费用变化的敏感度数据,得出其边际效益的增 减趋势。对于边际效益高的产品、销售模式,部门可增加费用支持,反之,则压缩费用,或 寻找提高边际效益的方法、措施。例如,应用作业成本法统计后发现,基于教材推广的费用 占教材销售发货比例小(或是教材推广费用增长比率大大低于教材销售增长比率),这样就 可以尝试增加明年教材推广的费用预算。

3.提高营销费用的使用效益

通过不同的作业产生的费用,匹配分析各作业的费用效益。有利于各营销费用发生 主体有针对性地降低低效益费用支出,增加高效益费用支出。

4.有利于部门内部的效益考核和费用考核

费用指标考核体现为各作业费用预算的落实情况。效益考核体现为产品/销售模式的业绩与 对应作业产生的费用之间的比例关系。例如,销售中心××区2008年零售推广费用占零售净 发货码洋的2.6‰,而2009年这一比例为2.5‰,说明该部门营销费用的支出收益提高了。

5.有利于激励发行部开展内部竞争

公开通报营销费用和业绩的做法,有利于激发不同工作团队消减费用,增加费用使用效益; 有利于激励内部竞争,不断改进具体的营销工作。

6.有利于灵活地授权营销费用额度

对不同层级的本部和驻外员工灵活地授权使用营销费用额度,可以减少因审批流程过于复杂 而导致的成本的增加和时机的丧失。

五、 实施需具备的条件

1.对出版社发行系统的要求

包括设定图书属性(教材、零售图书),设定发货清单中图书销售模式(教材、零售、图供 、批发)。

2.对费用记录分析软件的要求

包括设置体现费用产生的主体部门,费用中心项下各费用明细科目的归集分类,各费用项要 针对不同作业来分摊。

3.对部门员工执行力的要求

作业成本管理法需要每个费用发生主体(即部门员工)理解该方法的原理,这样才能准确、 客观地将费用支出归集到不同明细账户。此 外,还要将费用按不同的成本动因分摊、记录到 不同的作业中心。

六、 可能出现的困难以及解决措施

本文所给出的具体设计措施,因为简化了作业的项目设置,所以大大减少了对相关术语的理 解难度,技术层面较易实现,只要开发相应的程序或者在已有程序上略作修改即可满足要求 ,但是,“软件”的工作,即员工的理解和配合则需要部门领导和项目实施者多下些力气。

员工实施这种新方法可能出现的困难主要有两点:一是部门员工对费用明细账户和各作业中 心概念不了解;二是部门员工无法规范、准确地依不同成本动因将费用分摊到不同作业中去 。

对此,应该特别注意采取以下措施:

(1) 向部门员工培训这种新方法时注意三个重点:作业成本管理法的意义、报销流程、费用 归集项。

(2) 为驻外员工和本部员工分别制作不同版本的费用说明文件,便于员工选择费用归集项 。

(3) 为驻外员工和本部员工出具“费用分摊指导说明”,定制“速算分摊比例”模板,以此 减少员工对费用分摊过程中出现的不规范操作。

作业成本管理对于经营的改善是显而易见的,但它的有效实施需要每个员工的积极参与。如 何调动员工的积极性?实施企业应在具体操作中体现员工的“贡献”和“价值”的均衡。

猜你喜欢

读者(2021年5期)2021-02-05

华人经济(2017年6期)2017-08-18

财会学习(2016年24期)2017-01-10

商情(2016年42期)2016-12-23

中国市场(2016年31期)2016-12-19

科学与财富(2016年28期)2016-10-14

科学与财富(2016年28期)2016-10-14

全国新书目(2014年7期)2014-09-19