固定收益不可忽视

2009-12-15 07:10罗卓夫(GeoffLewis)

时间线 2009年6期

罗卓夫(Geoff Lewis)

环球金融海啸以来,大部分市场交易仍然处于美国“大萧条”以来的最差水平,但固定收益市场的机会正在不断涌现

始自2007年夏天的这场环球金融海啸,最初起源于那些投资期限较短、质量评级较高的房地产抵押担保证券。极短时间之内的惨重损失,令环球投资信心一蹶不振。随后,危机开始向其他领域蔓延,不少知名的金融机构先后沦陷,信贷市场的息差则急剧扩大,市场上的流动性更是完全冻结。

迄今为止,欧美各国已经出台多项措施,以推动市场止跌回升。其中仅美国的救市政策就包括不良资产救助计划、贷款担保计划、定期资产支持证券贷款工具、复兴与再投资法案、公私合营投资计划等,此外还要加上美联储的量化宽松政策,以及已接近零位的政策利率。

但是,环球经济的前途预计仍将荆棘遍地,年内而言很难明显好转。在另一方面,部分市场的反应又似乎悲观过度,负面程度甚至超过我们预测中最差的可能性。

有鉴于此,我们认为,尽管宏观环境充满挑战,但在固定收益市场中的不少领域,仍然存在投资机会。

政府债券吸引力不再

在2008年,由于安全性较高,美国国债以及欧洲政府债券成为最受青睐的投资工具。如图1所示,从2008年4月至2009年4月,美国国债的收益率曲线大幅下跌,为投资者带来有吸引力的回报。由于投资者担忧环球经济将维持疲弱甚至陷入通缩,加上英美的量化宽松政策吸引投资者购买两国央行所发行的长期国债,政府债券的收益率始终在记录低位徘徊。

我们预计,收益率在2009年全年都将维持较低,但是在投资者继续追捧安全资产以及政府债券供应过盛这两种角力之下,市场亦将继续波动。

为了替各项政府援救及刺激方案融资,市场上新债发行不断,同时收益率亦达到历史低位。但是,由于负面的经济新闻继续刺激投资者青睐安全资产,市场对于政府债券的需求似乎仍相对强劲。不过,收益率如此之低,投资政府债券还能有吸引力吗?

我们认为,去年那样的回报未来将很难重复。举例来说,假设你购买收益率现时为2.35%的五年期德国联邦债券,如果未来六个月中,收益率上升50个基点,你的投资回报实际上为-1%;相反,如果收益率在未来六个月中下跌50个基点,你的投资回报可以达到3.5%。事实上,在3月初至4月初的这段时间中,五年期德国联邦债券的收益率已经从2%的历史低位上升近35个基点,造成投资损失近1%。

虽然从信贷角度来看,政府债券仍被认为是最安全的投资工具(惟可能涉及存续期风险),但我们认为,在固定收益市场的其他领域,可能存在更加有吸引力的相对价值机会。

投资级别企业债受捧

今年1月,巴克莱资本的投资级别企业债指数录得3.77%的月度额外回报,是自1989年以来的最高纪录。

由于投资者希望能从股票市场以外寻求保护,同时又希望能够获得高于政府债券的收益率,市场对于投资级别企业债的兴趣日益增长。其中,质量较高且定价有吸引力的企业新债发行,需求就格外强劲。

今年以来,企业债初级市场的流动性已有大幅改善,首季度的活跃程度更前所未见。不过,次级市场的流动性水平虽然也出现部分复苏迹象,但仍远较2006年和2007年为低。

如图2所示,巴克莱资本欧元企业债指数的期权调整息差在4月29日为389个基点,似乎已相当有吸引力。

虽然这较2008年12月初有所收窄,但与历史相比仍算相当扩阔的水平。假如分析该指数的具体组成部分,就会发现其中存在分歧:很多高质量企业债与德国联邦债券的息差已经回落至200个基点以下,而不少较低质量债券的息差却仍然相当开阔。

尽管较低质量企业债的息差似乎有所收窄,但与高质量企业债之间的分歧仍然存在。与日趋强劲的需求相比,供应似乎相对稀少。因此,要想构建一个成功的债券组合,严格的投资流程以及深入的基本面分析就至关重要。

高收益/受压债券机会

在高收益债券市场中,存在一个有趣的现象:高收益债券与美国国债之间的息差已大幅扩阔,但违约率仍然较低(惟呈上升趋势)。

上述趋势值得留意,因为在传统上,息差与违约率的移动方向总是基本一致,每当宏观经济形势趋软、企业盈利能力恶化时,违约率总会走高。

虽然违约率近期开始上升,并且预计将在明年大幅上涨,但补偿违约风险的息差水平却远高于预期。事实上,现时息差水平所反映的潜在年化违约率高达15%至20%。尽管总体经济情况的确可能会继续走软,导致违约率进一步上升,但和我们对经济及企业基本面因素的判断相比,目前的市场似乎已反应过度。在今明两年,违约率可能会飙升至15%左右,亦即现时息差所反映的水平,但我们认为违约率应该不会在那个高位上持久,故此高收益债券市场存在价值。

除了高收益债券,经济放缓、企业盈利下滑、股市走软,以及违约率上升的时期,通常也可能为受压债券提供机会。

目前而言,我们的分析师们认为,受压债券中的最佳机会包括担保债券,以及由受压机构所发行的债券。

机构按揭潜力待挖

随着美联储大举收购由房利美、房地美、吉利美所发行最高达5000亿美元的按揭抵押证券,加上美国财政部推行机构按揭购买计划,按揭价格近期大幅上涨。如图4所示,这些计划已推动息差显著收紧,对机构按揭抵押证券市场构成支持。

当局实行这些计划的目的,是要降低信贷成本,让购房者更容易获得贷款。如图5所示,按揭利率似乎开始下降,但这些利率跌幅是否能被消费者分享,目前却仍未可知。目前按揭价格所反映的利率水平应该在4.5%左右,但实际上现时的按揭利率更接近5%。

我们认为,这主要有如下原因:首先,由于很多按揭供应商已经倒闭,因此按揭供应容量比过去大幅缩水;其次,终端消费者要获取贷款总是较为困难;第三,由于按揭供应商的对冲和服务成本日益增加,这些成本正被逐渐转移到消费者身上。

正是因为这些原因,提前还款的趋势将比过去按揭利率在同样水平时缓慢,显示政府试图降低利率并增加消费者获取信贷渠道时所面临的困难。虽然机构按揭范畴的总回报前景比起其他债券市场较为有限,但这仍是一个相当广阔和多元化的市场,因此依然能为投资者带来多种机会。不过在当前的背景之下,想要发掘这些机会,专业研究和按揭专长必不可少。

资产配置的重要性

这场金融海啸给人们的一个教训就是,投资者需要回归到基本投资原则和现代组合理论,多元化、风险控制以及审慎的资产配置,应当重新成为我们构建组合的核心原则。正是由于过去几年中对固定收益的配置逐渐减少,投资者的组合才会变得那么易受风险冲击。

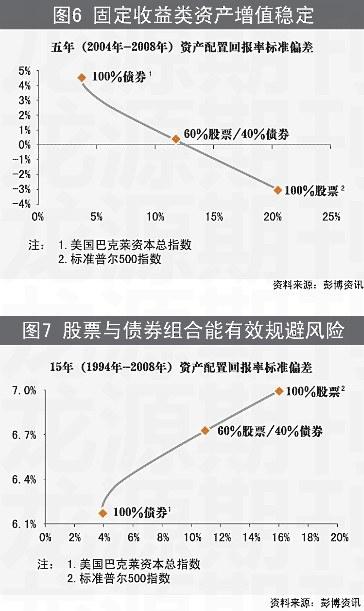

在此次环球经济衰退中,配置有核心固定收益的投资者,情况要普遍好于组合中100%为股票的人。正如图6所示,即使只配置很小比例于固定收益资产类别,也能对整个组合产生重要的分散作用。事实上,在这高度波动的市况中,近十年的股票回报已在过去18个月中被几乎抹净,但配置60%股票和40%债券的组合仍能表现坚定。

不过,考虑到最近一年多的极端市况,让我们把时间期限拉长到15年,来观察一下更加“正常”且有效的前沿曲线。如图7所示,通常而言,要获取的回报越高,所需承担的风险也就越大,从而构成一条向上的曲线。我们发现,一个配置60%股票和40%债券的组合,仍然能够获得95%的股票回报,但所承担的风险被大幅降低38%。

由此可见,固定收益显然能够也应当在总体资产组合中发挥重要作用。■

作者为摩根资产管理投资服务总监

猜你喜欢

中国信用(2017年10期)2017-05-24

法制博览(2017年18期)2017-01-27

浙江伦理学论坛(2014年0期)2014-03-01

湖北警官学院学报(2013年11期)2013-04-11

终身教育研究(2011年1期)2011-03-25

婚姻与家庭·性情读本(2009年7期)2009-08-03