业界要闻

2010-01-26 06:05

电子工业专用设备 2010年12期

业界要闻

行业快讯

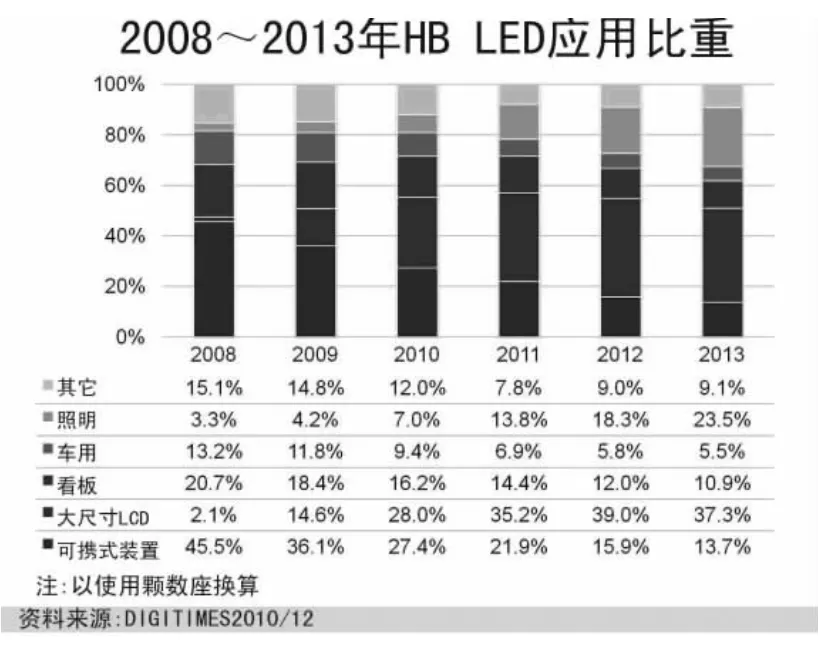

2011年全球LED照明市场规模将达154亿美元整体照明市场渗透率首度突破10%

继LED TV后,LED照明将成为带动LED产业高度成长的应用产品。根据DIGITIMES Research最新统计,高亮度LED市场规模将由2010年82.5亿美元,成长至2011年的126亿美元,年增长率将高达53%,其中,LED照明使用颗数由2010年48亿颗,将增至2011年124亿颗,主因为2011年LED灯炮取代传统白炽灯效应开始显现。

虽然2010年LED照明占总照明市场比重尚不高,以产值来看仅3.2%,然而在节能减碳意识高涨下,世界主要国家已订定LED照明政策,积极推动LED照明产业发展。DIGITIMES Research分析师兼项目经理林芬卉分析,全球LED灯炮需求量将由2011年5.96亿颗,大幅增长至2013年的25亿颗;路灯方面,由于大陆、美国、欧洲于各主要城市已推动示范工程,预估LED路灯将由2011年220万盏,增至2013年980万盏,将再带动未来数年LED照明渗透率提升。

在全球主要国家LED照明政策推动、LED发光效率显著提升及预估LED照明价格每年将有20%~30%下跌空间等影响下,林芬卉预估,照明用LED需求量2009年至2013年CAGR将达97.4%,高于大尺寸LCD用LED背光CAGR的62.6%,且LED照明市场规模至于2011年将达154亿美元,于整体照明市场渗透率首度突破10%,达10.6%。

大中华地区前4大晶圆代工厂2011年总营收将增长9.4%

根据DIGITIMES Research分析师柴焕欣分析,2010年全球前10大晶圆代工厂商排名中,台积电、联电以全年营收132.3亿美元与38.6亿美元,分别拿下第1名与第2名,中芯则以15.5亿美元全年营收,位居第4名。至于台积电旗下转投资公司世界先进则以5亿美元全年营收,亦挤身于全球前10大晶圆代工厂商之列。

柴焕欣说明,2010年全球前10大晶圆代工厂排名中,大中华地区即占4席,而大中华地区前4大晶圆代工厂2010年全球晶圆代工产业合计市占率高达73%,亦突显出大中华地区在晶圆代工产业地位之重要性。

然而,Global Foundries挟中东阿布达比先进技术投资公司(Advanced Technology Investment Co.;ATIC)雄厚资金,除购并全球第3大晶圆代工厂特许半导体(Chartered)外,还于美国纽约兴建第3座12英寸晶圆厂Fab-8,生产制程更从28 nm起跳,目标就是希望超越台积电,成为全球最大晶圆代工厂。Global Foundries加入竞争,亦掀起晶圆代工产业新一波12英寸晶圆厂产能扩充竞赛。

包括台积电、联电、中芯等晶圆代工厂于2010年皆相继调高资本支出金额,柴焕欣分析,除加快12英寸晶圆产能扩充脚步外,为争取更广大订单机会,亦为掌握整合组件厂(Integrated Devicd Manufacturer,IDM)订单扩大委外代工的趋势,提高45/40 nm及其以下先进制程产出比重,购置浸润式机台亦是资本支出另一个重要方向。

在大中华地区主要晶圆代工厂投入12英寸晶圆与先进制程产能扩充的同时,展望2011年半导体产业景气,在2010年下半年客户端库存调整后,预期2011年依然会延续景气成长的方向前进,但历经2009年下半年以来高成长期后,2011年将会成长趋缓,回归至稳定成长的轨迹。

需求成长幅度预估供给相当,柴焕欣预估2011年大中华地区前4大晶圆代工业者营收年成长率将达9.4%,但在12英寸晶圆产能与45/40 nm及其以下先进制程良率与研发进度拥有优势的台积电,全球市占率版图将会进一步扩张。

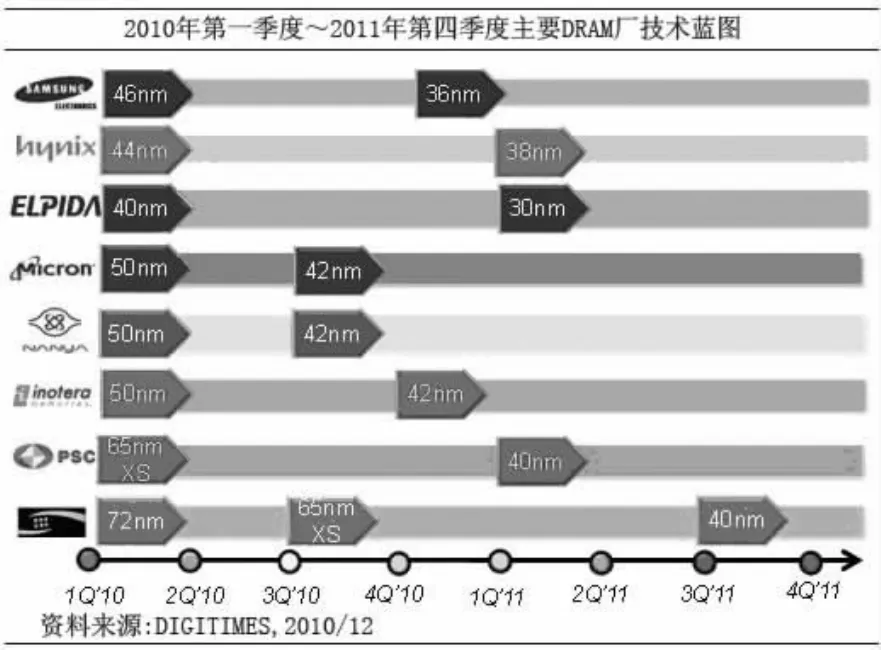

2011年全球DRAM产能位成长率达58.8%制程升级成产能成长的最关键因素

2009年第2季全球景气在历经金融海啸冲击后自谷底逐季攀升,DRAM价格亦伴随景气回复同步自谷底走扬。

DIGITIMES Research分析师柴焕欣说明,2006年以来,包括中国台湾地区、美国、日本等DRAM厂即因DRAM价格持续下跌而处于长期亏损窘境;在金融海啸期间,更因不耐景气严寒,除削减资本支出,停止原先扩厂计划外,亦先后采取减产、裁员、关厂等策略应对,为的就是保有手中现金部位。

至2009年第4季前,DRAM厂商对景气展望仍相当保守,加上缺乏足够现金部位提供购料投片,即使面对来自PC市场需求逐季升温,DRAM供给增加亦相对有限,这也是DRAM价格自2009年第2季至2010年第2季得以维持将近5季荣景的重要原因。

然而,2010年第2季以来,先有三星电子(Samsung Electronics)宣布26兆韩元的投资计划,率先将30 nm制程导入量产,并大幅扩充内存产能;加上欧债风暴影响,来自PC市场对DRAM的需求顿时减弱,两大因素亦使得DRAM价格加速下滑,1Gb DDR3现货价从2010年第2季3.08美元跌至2010年第4季1.16美元,跌幅达62%,且至12月都尚未见到止跌回稳的迹象。

柴焕欣分析:事实上,除三星以外的主要DRAM厂,在产能扩充的脚步都显得相当保守,但随先进制程占产出比重提高,产能依然出现明显增长,以65 nm制程升级至50 nm制程,产能即可增加50%,从50 nm制程转换至40 nm制程,产能将更进一步增长45%。

依据各DRAM厂所开出产能分析,柴焕欣预估,2010年全球DRAM供给量将达20.4亿Gb,较2009年的13.6亿Gb增长49.4%。2011年全球DRAM供给量将达32.3亿Gb,较2010年的20.4亿Gb更进一步增长58.8%,2011年DRAM供给量大幅增长的原因则来自于先进制程的升级,其次才是来自于产能扩增。

包括美光、南科、华亚科、瑞晶、尔必达等DRAM大厂,45/40 nm制程产能将于2011年大量开出,且先进制程占营收比重将会逐季提高,柴焕欣认为:这意味着2008年下半以来DRAM控制产能扩张的时期将告一段落,转而进入透过制程升级来扩张产能的新时期,这也将会是影响2011年全球DRAM市场景气荣枯的最关键因素。

猜你喜欢

艺术家(2020年10期)2020-11-30

青年歌声(2020年10期)2020-10-23

中外玩具制造(2020年5期)2020-05-09

汽车观察(2018年12期)2018-12-26

纤维复合材料(2018年4期)2018-02-18

中国知识产权(2017年10期)2017-10-31

物流科技(2017年5期)2017-07-06

哈尔滨工业大学学报(社会科学版)(2017年1期)2017-02-10

知识经济·中国直销(2016年1期)2016-08-24

知识经济·中国直销(2016年10期)2016-02-27