信贷市场职务犯罪的完全信息博弈分析及其对策

2010-03-28 10:45胡章灿

湖南财政经济学院学报 2010年3期

胡章灿

(中国人民银行宝应县支行,江苏宝应 225800)

职务犯罪是指从事公务的人员,利用职务或者亵渎职务,违反职责规定,给国家和人民的利益造成重大损失的一类犯罪[1]。在信贷市场上,职务犯罪行为源于信贷资源的掌握者利用政府赋予的信贷职权介入信贷资金分配,通过对信贷资金分配进行行政干预获取信贷个人收益的经济活动。近年来,银行系统暴露的多起大案充分表明,信贷市场上的职务犯罪行为不仅导致信贷资源的非生产性浪费,而且严重地败坏了社会风气,形成了 “优汰劣胜”的反向淘汰机制,损害了政府监管者的公信力,最终形成银行的不良债权,隐藏着巨大的金融风险。笔者在建立我国信贷市场职务犯罪行为的预期收益模型基础上,拟从完全信息博弈理论的角度分析监管者与职务犯罪者之间的博弈行为,最后提出一些可供监管者选择的对策。

一、监管者与职务犯罪者间的博弈模型与分析

1、分析假定

(1)完全信息假定。犯罪者与监管者在博弈中对其双方的特征、策略空间、支付函数都具有明确的认识,没有任何的不确定性[2]。

(2)理性人假定。博弈双方均能在客观条件的约束下,做出最优化的实现其决策目标的理性决策,即博弈分析的对象都是理性的行为及其均衡。博弈双方的成本与收益均由制度外生的决定。犯罪者在信贷市场上完全具有控制信贷资金的能力,监管者对犯罪者的行为完全具有制止的能力,而且具有主动进行监管的意愿。

(3)决策方式假定。犯罪者根据个人预期收益采取行动 (犯罪,不犯罪),监管者根据犯罪者的行动作出决策 (发现,不发现)。如果犯罪者的犯罪行为被发现而接受惩罚,那么博弈行动就此结束,否则,博弈将继续持续下去,直到在犯罪者的任期内被发现为止。即使在任期内发现不了,但在离任后也存在着被发现的可能。

2、博弈双方的预期支付函数

(1)犯罪者预期收益支付函数

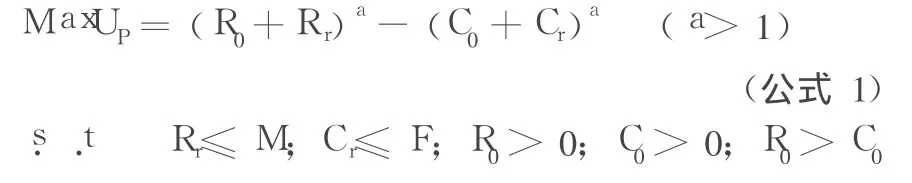

信贷市场上,犯罪者犯罪的目的在于获取信贷个人收益(Rr),信贷个人收益与犯罪者掌握的信贷资金 (M)分配的职权有关,a是表示犯罪者掌握信贷资金的职权系数,R0为不犯罪时的收益 (包括工资、福利),于是犯罪者犯罪的收益函数表示为(R0+Rr)a(a>1)。a>1意味着犯罪者掌握信贷资金分配的职权越大,犯罪者的信贷个人收益就越高,但这种增加是非线性的。由于职务犯罪是不合法的行为,犯罪者在职务犯罪的同时必须承担被监管者发现而接受惩罚 (F)的成本 (Cr),犯罪者犯罪的成本函数为(C0+Cr)a(a>1)。C0为犯罪者不犯罪时的成本,a>1同样意味着职务犯罪者掌握信贷资金职权越大,支付的犯罪成本也就越高。综合得出犯罪者的个人预期收益函数:

(2)监管者的预期收益支付函数

监管者监管的目的在于有效地消除信贷市场上的职务犯罪行为,其收益 (R)为一常数,表示信贷市场不存在职务犯罪行为时信贷资金分配的效率收益。但是消除职务犯罪行为必须是有成本的,这种成本体现在监管者为防止职务犯罪行为而建立的监管机构及其维持运转而付出的费用,成本函数为(C/N)a(a>1)。N为犯罪者的人数,C是为防止职务犯罪行为发生而支付的费用,与所占财政收入的比例(k)及其财政收入(T)有关。(a>1)意味着犯罪者掌握的信贷职权越大,进行检查的成本就越高。综合得到监管者的预期收益函数:

博弈双方的支付矩阵[3]如图 1所示:

图1 职务犯罪者与监管者的支付矩阵

3、完全信息下的静态博弈均衡

假定在信贷市场上,犯罪者与监管者同时博弈,并且只进行一次,用 α代表犯罪者犯罪的概率,β代表监管者发现的概率。犯罪者的期望收益为:

(1)均衡结果的分析

在信贷市场上,犯罪者与监管者只进行一次博弈的行动下,当双方期望支付均为 0时,双方才会维持在犯罪者不检查。如果犯罪者犯罪的收益小于期望支付,理性假定会使犯罪者终止犯罪行为;监管者没有检查的必要,就不会去检查。在没有检查的情况下,犯罪者会重新选择犯罪,因而再一次引发监管者进行检查,博弈就进入了无限重复阶段。如果犯罪者犯罪的收益大于期望支付,犯罪者就会继续犯罪;监管者也会加大检查力度,博弈同样转入无限重复阶段。得到:

命题 1:职务犯罪是我国现阶段信贷市场上出现的必然情形,在博弈只进行一次的情况下,博弈双方各以固定的概率随机的选择 (犯罪,检查)。犯罪者犯罪收益的改变与期望支付之间的差值是决定犯罪者是否犯罪的重要的条件。

(2)对α的分析

α为信贷市场上掌握信贷资源的犯罪者犯罪的概率, α∈(0,1),又因为0≤α*=≤1,所以 0≤。由此可得:

命题 2:犯罪者犯罪的概率与犯罪的人数和监管者检查的成本有关。犯罪人数增加,出于学习和模仿的 “羊群”效应,犯罪者犯罪的概率会变大,监管者的监管力度也相应的增加,意味着监管者检查成本增加,犯罪者犯罪的概率将会减小,反之也然。

命题3:监管者支付的成本与其占财政收入比例 (k)及其财政收入 (T)有关。监管者财政收入数量增加和支付成本占财政收入的比例增加会减少犯罪的概率。在财政不足的情况下,监管者不会长期以固定的概率对犯罪进行检查,而会在短期内集中人力、物力进行周期性的检查活动,这样犯罪活动就表现为周期性的增加或减少。

(3)对β的分析

命题 4:监管者对犯罪者检查的概率与犯罪者犯罪的收益和成本有关。假定R0-C0(由犯罪者的工资和福利所决定)为常数,当Rr/Cr的比值足够小,意味着犯罪者犯罪付出的成本足够大,那么监管者可以以很小概率去检查,反之也然。当Rr/Cr不变时,R0-C0增大会增加监管者检查的概率,而犯罪者为了避免这种情形,通常采用瞒报或转移个人收入的方法来降低引发监管者检查的可能。

命题 5:与监管者检查的概率更直接联系的是犯罪者掌握的信贷资源M以及监管者为犯罪者制定的惩罚 (F)措施,犯罪者掌握的信贷资源越多,检查的概率也就越大。惩罚力度的增大,会使监管者以较小的概率去检查职务犯罪行为,减少检查的成本。

命题 6:监管者对职务犯罪的检查和惩罚必须是有效而确信的,在此情况下,犯罪者的犯罪行为并不取决于掌握信贷资金的职权大小,权力仅仅具有加强或减弱职务犯罪行为的作用,真正对职务犯罪具有约束作用的条件是可予置信的有效检查和严厉的惩罚力度。

4、完全信息下动态博弈分析 (无限阶段重复博弈)

现实中,在信贷市场上监管者与犯罪者之间反职务犯罪与职务犯罪行为往往是重复多次的,这种重复的过程一直到被监管者发现为止。因此,笔者将之扩展为无限阶段的重复博弈,会更接近于信贷市场上职务犯罪活动的现实。无名氏定理告诉我们,只要决策双方有足够的耐心,无限阶段的重复博弈就存在优于单阶段情况下的均衡结果的子博弈精练纳什均衡[2]。在各阶段引入一个贴现因子 δ (δ<1)它反映的是在信贷市场上博弈双方的耐心程度,先看犯罪者的情况。

犯罪者在各阶段的支付之和为:

令

令

考虑以下的战略组合,在博弈刚开始的阶段,犯罪者与监管者采取混合战略一旦有任何一方改变概率,使自己收益增加而另一方受损,则博弈立即进入纳什威胁点 (α*,β*)并永远保持下去;否则将保持混合战略(α,β),这一战略组合即为子博弈精练纳什均衡 (证明从略)。

这一子精炼纳什均衡表明,最终的均衡结果是犯罪者以一个小概率实施犯罪,而监管者对犯罪者的行为采取不加约束的态度,当然这一阶段的前提是监管者必须应有可信的惩罚承诺,由此可以得出:

命题 7:犯罪者取得 πP的越多,监管者的惩罚力度越大,犯罪者的犯罪概率 α的取得范围就越小。

命题 8:监管者监管成本C的增加,犯罪者的犯罪概率将使 α取得范围相应的增大。

二、结论

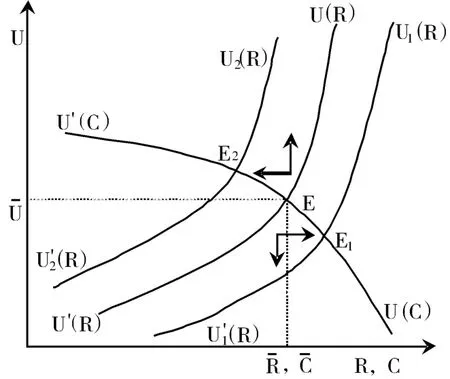

根据犯罪者的预期收益函数,犯罪者的成本—收益(R-C)如图2所示。

图2 犯罪者预期效用函数成本-收益图

1、职务犯罪产生的必然性下犯罪者的期望支付有关

掌握着信贷资金分配的权力是我国信贷市场上产生职务犯罪行为的重要条件,而职务犯罪产生的必然性与犯罪者的期望支付有关,信贷职权仅起到加强或者减弱职务犯罪行为的作用 (见命题 1、6)。犯罪者的收益和成本的比值决定了监管者监管的意愿。

2、监管者对于犯罪者犯罪的惩罚力度是信贷市场上犯罪者决定是否犯罪的重要因素 (见命题 5)

如果犯罪者利用信贷职权进行犯罪,监管者实行的处罚力度足够大,以至于与其犯罪收益相等,甚至超过其犯罪收益,犯罪者预期收益就为负数,犯罪者的理性就会驱使其终止犯罪行为 (见命题 7),而且监管者可以以较小概率对犯罪者进行检查 (见命题6)。

3、监管者的监管能力在很大程度上决定了犯罪者犯罪可能性的有无 (见命题 2、3)

监管者监管的能力越强,犯罪的行为就越容易被发现,犯罪的可能性就越低。

4、监管者的监管成本制约其反职务犯罪行为的能力

监管成本越大,监管的收益就越低 (见命题 5),犯罪的可能性就越大 (见命题 8)。监管成本受监管人数、犯罪者的权力等因素的影响。监管者反职务犯罪的预期收益足够低而成本足够高时,监管者就会失去持续反职务犯罪行为的积极性,只能将长期的监管化为短期内周期性的反职务犯罪运动,以便减少监管成本,提高其预期收益(见命题 3)。

5、部门间的利益冲突及保护易诱发职务犯罪

由于信贷市场上的职务犯罪行为往往涉及到多个部门,各个部门间难免有利益冲突,利益的冲突以及对本部门利益的维护使信贷市场上职务犯罪行为屡禁不止,甚至在监管部门也同样出现了职务犯罪行为,形成了集体犯罪,使应有的监管机制失效。

三、对策

1、加大对犯罪行为的处罚力度,增加法律威慑力

处罚概率的增加和处罚的提高,对所有人和一小部分最有可能犯罪的人都具有威慑[4]。因此,要完善相关法律、法规,加强对职务犯罪的惩罚力度,提高其震慑力。但现行法律条文中,没有专门对职务犯罪行为进行制裁的条款,大多分散在相关金融法规中,没有形成独立的处罚体系。如刑法规定对违规放贷造成重大损失的,最严厉的惩罚是处五年以上有期徒刑,并罚款 20万元以下。一方面,20万元以下的处罚标准与动辄上百万的损失相比,力度明显较低;另一方面,也存在较大操作空间,刑法并未对什么是重大损失做出界定,导致处罚的不确定性较大,降低了处罚的公信力,使重罚的效果大打折扣。

2、完善监管体系,提高监管效率

(1)加强国有银行的内部审计,完善法人治理结构

目前,国有银行的信贷管理大都是以部门管理为主,如贷款审查、审批各个环节都是以各部门行政负责人的签字为准,这种 “集体审批、集体负责”的模式使信贷责任无法具体落实,因而银行的内部审计制度也无法落到实处,成为 “墙上的制度”,所以首要的是积极进行银行内部信贷机制改革,强化内部审计。其次,要进一步完善法人治理结构,强化市场外部信贷监督。对广大中小银行积极实行股份制改革,引入各种类型投资者,形成有效的市场约束机制。此外,还可以通过完善信贷评级市场,强化监管部门检查和社会舆论监管信贷职权等等,进一步透明信贷程序,综合提高监管的效率。

(2)改进国有银行信贷管理体制,实行垂直管理和流程管理

目前,国有银行的信贷管理实行的是逐级行长负责制,信贷调查人员和信贷审查、审批人员都由本级行的行长任命,在各级行行长的权力范围内,无论是信贷调查人员,还是信贷审查、审批人员都是很难独立决策的。因此,必须改进信贷决策体系,如实行垂直管理和流程管理。垂直管理是指支行信贷风险经理由支行信贷主管行长任命,支行信贷主管行长由分行信贷主管行长任命,总行行长或主管信贷副行长任命分行信贷主管行长。各级信贷主管行长对上级信贷主管行长及同级行长双重负责,但在信贷业务上,由上级信贷主管行长实现垂直授权管理,从而使信贷风险管理人员从上而下,享有较强的独立性。而流程管理则重在规定信贷工作的标准化流程 (程序)和完成各项工作的人员必须是由资深信贷专家组成,实行客户+风险的 “双签制”,即客户经理对业务发展负责为主,对资产质量负责为辅,而信贷风险经理则相反。这样,信贷责任具体落实到了个人,银行的内部审计职能就能落到实处。

3、建立、健全激励机制,减少职务犯罪可能性

改变当前以年度奖金为主的短期激励机制,建立、健全具有长期激励力量的激励机制。一是引入股票期权制度。股票期权作为一种长期激励形式,增加了在职人员犯罪的机会成本。例如英国巴克莱银行规定如果经理人员三年任期期满在选定部分对手中排名第四、五、六位,股票期权将超额执行;如果排名第三、二、一位,股票期权将按原定的两倍、三倍和四倍执行;如果三年任期期满排名不在前六位,可以再延期一年考核;如果第四年末排名仍不在前六位,则期权失效[5]。二是建立声誉机制。霍姆斯特姆基于法玛思想建立的代理人市场——声誉,直接说明声誉可以作为显性激励契约的替代物。声誉机制用于选择银行经营者关键的信息披露机制,可以解决信息不对称产生的 “逆向选择”问题,在职人员出于保护声誉的需要,会理性地选择不去犯罪,以免失去更多。三是健全竞争机制。竞争机制是隐性激励机制,把不能完全准确观察到的隐性信息还原给犯罪者,形成一种压力,强制其进行自我激励约束,避免了不负责任的犯罪行为在信贷市场上出现。

信贷职务犯罪的防治是一项系统工程,需要制度的约束作用和市场的激励作用相互配合才能完成,单纯的依靠制度的约束作用或者市场激励作用将会付出高昂的社会成本,而制度的约束作用和市场的激励作用有效的组合将大大减轻防治职务犯罪的成本,增进防范职务犯罪的效率,维持有序的金融秩序,提高信贷资金的使用效率。

猜你喜欢

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

环球时报(2019-01-25)2019-01-25

人大建设(2017年2期)2017-07-21

学习月刊(2016年2期)2016-07-11

综艺报(2015年8期)2015-09-10

学习月刊(2015年20期)2015-07-09

财经理论与实践(2015年2期)2015-04-16

中国检察官(2015年14期)2015-02-27

武汉科技大学学报(社会科学版)(2013年2期)2013-04-28