2009年粮食市场情况分析(下)

2010-05-04 15:20李应中

中国农业信息 2010年3期

李应中

(中国农业科学院资源区划所 100081)

(上接第二期)

五、粮食分品种

(一)小麦

1.生产

2009年小麦播种面积2 421万hm2,比2008年增加59.3万hm2;产量1.1495亿t,比2008年增产249.4万t,增幅2.2%,实现连续6年增产;单产4 746kg/hm2,比2008年下降14.4kg/hm2。

2.消费

根据有关资料,2009年小麦消费量为1亿t左右,制粉消费8050万t,同比增加0.6%;饲料消费1050万t,同比增加80万t;工业消费1040万t,比2008年增加4%。

3.进出口

2009年小麦出口继续下降,全年出口小麦0.84万t,较2008年减少1.76万t。主要原因是国际小麦市场价格继续低位徘徊,国产小麦不具备出口优势;进口方面,据海关总署资料,2009年小麦进口89.37万t,比2008年进口3.7万t,增加27倍。

4.收购、销售

2008年10月国家提前发布2009年收购小麦最低价格,大大促进农民售麦积极性。截止2009年9月30日,中央储备粮总公司在河北、河南、山东、安徽、山西和江苏6省按最低价收购2009年新产小麦4 004.2万t,占国有粮食企业收购总量的78%。收购品种中,白麦3 796.8万t,红混麦207.4万t。

2009年最低价收购小麦批发销售50批次,3 597万t,其中成交量3 103万t,成交率90%。批发销售后期价格有所提高。2009年2月11日白麦0.85元/500g,红混麦0.8元/500g;10月21日白麦0.895元/500g,红河麦0.85元/500g,各提高10%。

5.国际小麦市场

据美国农业部2009年12月预测全球小麦产量6.7386亿t,供应量8.3761亿t,贸易量1.2467亿t,年末库存1.9091亿t,数量均有增加。充足的供应使国际小麦市场价格一路走低,10月第1周460.4美分/蒲式尔为2007年3月来最低价格水平。

(二)玉米

1.生产

2009年玉米播种面积3 046万hm2,比2008年增加59.6万 hm2,增幅 2%;产量 1.63亿 t,比 2008年1.6591亿t减产291万t,减幅1.8%。减产主要原因:主产区东北玉米生长季严重干旱,部分绝收,总产量明显下降。预测玉米产量黑龙江为1 860万t,吉林1 826.7万t、辽宁992.6万t,内蒙古1 324.8万t;黄淮海地区玉米产量小幅增长,河北1 487.7万t、山东1 945.6万t、河南1 624.5 万 t。

2.消费

玉米饲料消费和工业消费是我国玉米消费主要组成部分。随着居民生活水平的提高,肉蛋奶需求增长,饲料消费随之增加。2009年饲料消费约9 100万t,同比略有增加;工业消费一般在4 000万t左右。

3.进出口

在2008年下半年国际玉米价格大幅下降的条件下,国产玉米出口受阻,2009年出口玉米13万t,同比减少14.3万t,在2008年出口减少的基础上继续减少。

4.世界玉米市场

2009年世界玉米市场价格保持在350~450美分/蒲式耳。2009年12月美农业部预测全球玉米产量4.3385亿t、供应量5.2541亿t,贸易量3 043万t,年末库存8 946万t。世界玉米市场在缓慢的复苏。

(三)大米

1.生产

2009年稻谷种植面积2 968万hm2,比2008年增加43.9万 hm2;产量 1.9580亿 t,比 2008年增加 390万 t,增幅2.0%。质量方面,因气候影响,东北粳稻质量有所下降,中等以上比例下降30%,不完善米率也大幅增加。2009年东北地区(辽吉黑)预测产量2.6369亿t,增产342万t,增幅1.3%。

2.消费

据有关方面预测,2009/2010年稻谷消费量1.8119亿t,与2008年基本持平,其中食用1.5600亿t(折大米1.0764亿t),较2008年略增;饲料消费和工业消费1 400万t和1 000万t,较2008年略减。

3.收购与价格

由于粳稻市场价格上涨,明显高于粳稻最低收购价1 900元/t水平,2009年最低收购粳稻预案基本未启动,只有安徽最低价收购粳稻0.2万t。2009年籼稻价格相对稳定,集中在1 900~2 000元/t。国家2009年累计收购临时收储稻谷2 250万t,除东北850万t粳稻外,其他1 400万t是籼稻,收购价格1 880元/t。

质量方面:中晚稻杂质1%内、水分13.5%内、出糙率75%~77%、整米率44%~47%;粳米杂质1%内、水分14.5%内、出糙率55%~58%,相邻等级差价0.02元。

4.进出口

2009年大米进出口仍不活跃,出口78.4万t,较2008年减少18.5万t。

5.国际大米市场

经历2008年国际粮食危机后,2009年大米市场相对平静。泰国大米(100%B级,破碎率5%)出口报价550美元/t,越南大米400美元/t。美国农业部2010年1月预测2009/2010年度全球大米产量4.3473亿t,总供应量5.5535亿t,消费量4.3377亿t,期末库存9 066.2万t。

(四)大豆

1.生产

2009年大豆播种面积880万hm2,比2008年减少33万hm2,减幅3.6%;产量1 440万t,比2008年减少105万t,减幅6.7%。主产省黑龙江播种面积372万hm2,减少33万hm2,减幅7.9%。黑龙江大豆面积减少主要是大豆和玉米种植比较效益降低所致,由原2.5∶1正常水平,降至

表7 2009年大豆月进口情况 万t

2.2 ∶1,使得东北农民选择种植玉米,而不是种植大豆。

2.进出口

2009年我国累计进口大豆4 256.2万t,比2008年3 743.6万t增加511.6万t,增幅13.67%,是我国连续进口创记录的第5年;累计出口大豆34.7万t,低于2008年46.6万t。2009年出口豆油6.7万t,远低于2008年13.4 万 t。

2009年我国进口油料3 873万t,按国内单产,需增加耕地0.47亿hm2。未来10年,如人均消费25kg油脂,年需油脂1000万t,2030年15亿人口,需1500万t油脂。

2009年进口大豆大幅增加的主要原因是:2008年国家出台大豆临时收储计划,价格3 700元/t,远高于当时市场价格3 100~3 300元/t和进口到港成本,使得国产大豆市场竞争处于劣势,各加工企业都用进口大豆加工。据了解,2008/2009年度,中储粮总公司在东北地区收购大豆670万~675万t,占东北地区大豆总产量的77%,占全国大豆产量的43%,使得大豆近一半产量进了国库,在2008年全国大豆丰收、消费又没有增加的情况下,2009年大豆进口反而大幅度增加。

表8 2001~2009年大豆进口 万t

3.消费

2008/2009年度,由于大豆产量和进口量双增,国内大豆供应量达到5 665万t,远高于需求5 141万t;2009/2010年度国产大豆虽有下降,但进口大幅增加,供求仍有余。进入2009年,国内大豆市场价格平稳回落,现货价3 500~4 000元/t,下降2.7%。

六、国际粮食市场

1.谷物产量

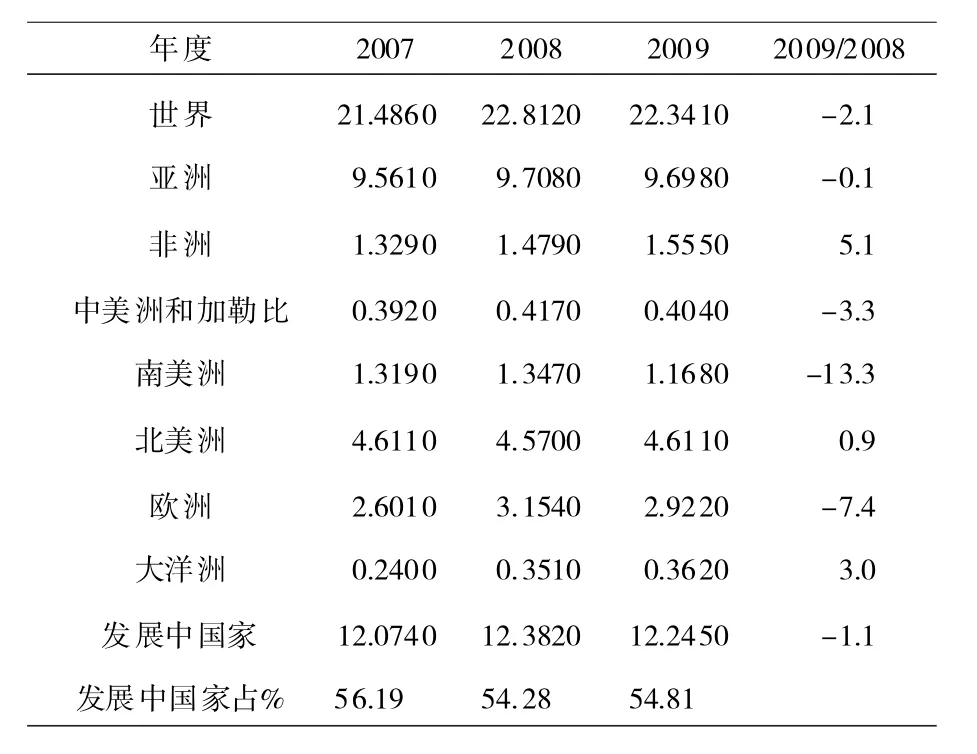

据粮农组织2009年11月报告,2009年世界谷物总产量22.34亿t,比2008年低2%,其中小麦6.78亿t,和2008年持平;粗粮产量10.8亿t,比2008年低3%;稻谷产量6.72亿t,比2008年下降2.3%。

表9 2007~2009年世界谷物产量 亿t

2.谷物供应、消费与价格

由于谷物供应量增加和价格走低,世界谷物消费大增,2009/2010年度,世界谷物消费量估计约22.25亿t,比2008年增加1.7%,食用消费10.44亿t,占谷物消费总量的47%,人均消费153kg;饲料消费7.69亿t,其中粗粮消费占80%以上,约6.31亿t;工业消费有较快增长,用于乙醇生产的谷物达1.358亿t,其中玉米占绝大部分。据美国农业部预计,2009/2010年度美国用于乙醇生产的原料玉米接近1.07亿t,比2008年增加14%;

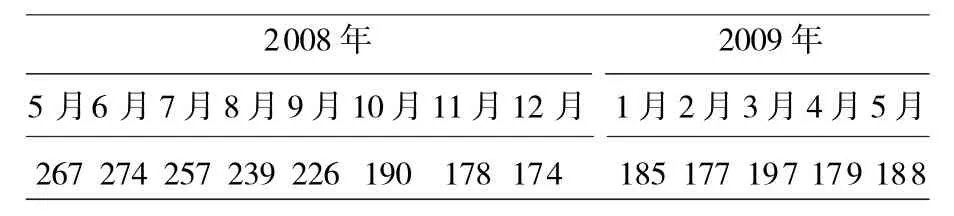

世界谷物价格在2007~2008年急剧上涨,进入2008年下半年到2009年一路走低,FAO谷物价格指数2009年5月比2008年同月下降了79个百分点,而2009年各月价格指数总体呈下降趋势,12月价格指数比1月下降了14.6个百分点。

表10 2008年5月至2009年5月FAO谷物价格月指数

表11 2009年各月粮农组织谷物与食品价格指数

3.库存

2009/2010年度,世界谷物年终库存约5.09亿t,为2002年来最高水平,库存消费比近23%。其中小麦库存约1.83亿t,主要小麦出口国持有小麦库存量达5 200万t,其库存消费比达20.4%,比2008年度增加近3%,为4年来最高水平,在2007/2008年度小麦价格飞涨时,小麦出口国库存消费比降至12%。2009/2010年度,世界粗粮年终库存约2.05亿t,是2001年来次高水平。主要出口国年末库存量约7 800万t,库存消费比为13.8%。2009/2010年度,由于稻谷产量下降,全球大米库存约1.21亿t,库存消费比约27%,泰国等五大大米出口国库存消费比降至14%,为2005年来最低水平。

4.谷物贸易

2009/2010年度,世界谷物贸易量约2.58亿t,比2008年度2.83亿t下降9%,主要是一些进口国谷物获得丰收,进口减少。其中小麦贸易量约1.55亿t,比2008年下降17%,美国等五大小麦出口国小麦出口量减少1 700万t;粗粮贸易量约1.12亿t,比2008年度下降1.5%,但玉米主要出口国美国出口量却大幅度增长;大米出口量约3 060万t,中国和泰国大米出口量有所增长。

5.国际市场谷物价格

国际市场小麦价格在不断走低,2009年10月美国硬粒冬麦离岸价212美元/t,比2008年同月下降40美元/t,减幅15.87%;玉米出口价格连续大幅度回落,美国黄玉米离岸价10月168美元/t,比2008年10月下降13美元/t,降幅7.2%;大米价格持续大幅度下降,10月泰国白大米530美元/t,比2008年同月下降153美元/t,降幅22.4%,但仍比2007年10月高出57%。

表12 世界谷物出口价格 美元/t

七、结束语

1.我国粮食连续6年丰收,来之不易,应当加力保护这个势头持续下去。2009年粮食播种面积增加,粮食总产量本可以再多增加一些,但因夏秋干旱产量受到一定影响,说明加大农业基础设施建设,夯实农业基础仍是今后很长一段时期农业工作的重中之重。

2.国际粮食危机后,国际粮食市场走向阶段性的平稳,由于粮食价格外高内低,我国粮食正常进出口贸易受到影响,如何总结经验教训走出困境值得研究。

3.在粮食出口受阻,国内粮食存储规模过大,轮转流通不畅,效率降低,甚至有可能造成大批量粮食霉变陈化,值得有关方面警惕。

4.我国是大豆的原产国,目前大豆进口量不断增加,挤压国内大豆生产,有关部门虽采取一些扶持国产大豆的措施,但成效甚微,国产大豆生产在萎缩。建议国家更多方面采取措施,如主攻高蛋白品牌、加大支持大豆生产投入等,以恢复国产大豆生产。

猜你喜欢

今日农业(2022年16期)2022-11-09

今日农业(2022年13期)2022-09-15

中国化肥信息(2022年5期)2022-08-30

今日农业(2021年17期)2021-11-26

今日农业(2021年20期)2021-11-26

今日农业(2021年14期)2021-10-14

今日农业(2021年9期)2021-07-28

军事文摘(2020年20期)2020-11-16

消费导刊(2018年8期)2018-05-25

中国市场(2016年45期)2016-05-17