诱致性制度变迁与会计信息价值相关性

2010-05-28 03:31修宗峰

中南财经政法大学学报 2010年5期

修宗峰

(中南大学 商学院,湖南 长沙 410083)

一、问题的提出

毫不奇怪,制度经济学在中国的兴起,显然与中国正在经历一个制度变迁的时代有关[1](P5)。新制度经济学家通常认为,制度安排决定了经济效率。但由于一种制度安排的效率可能不同于另一种,因此制度变迁对于提高经济效率就显得尤为重要,由North等建立的制度变迁理论甚至将制度视作影响各国经济增长和经济发展的最重要因素。无论是强制性制度变迁还是诱致性制度变迁都将影响一国的经济发展。

中国经济改革研究基金会国民经济研究所自2000年开始,就一直致力于对中国不同区域的市场化进程进行调查研究。樊纲等在对这项开拓性研究课题——“中国各地区市场化进程相对指数”报告——进行分析时指出,只有这样一种“相对指数”才是可以验证的,从而是具有科学性的。而这一指数的价值就在于它可以作为一个“制度变量”,在许多理论研究中作为解释体制变革在中国经济效绩改进中的作用的有效工具,也可以在改革政策的分析中,用来分析各地区差距、使各地区相互借鉴、加速改革进程的有效工具。并认为如果有连续若干年的市场化指数,并形成以某一年为基期的时间序列数据,就可以进一步深化对体制改革进程的动态分析,有助于我们利用中国体制变迁的过程,丰富和深化制度经济学的研究[2]。在樊纲等研究的基础上,国内学者积极运用上述指数中的一项或几项作为我国证券市场中上市公司所处地区制度环境的替代变量,研究地区制度环境差异对上市公司会计与财务行为的影响,从而将La Porta、Lopez-de-Silanes、Shleifer和Vishny(以下简称“LLSV”)发起和倡导的“法与金融”学派的跨国比较研究拓展至一国内不同地区之间的比较研究。

国内研究基本上运用各种指数的基期或某一期数据或几期数据的均值作为制度环境的替代变量,这其中的一个基本假定是各地区市场化进程在不同年度内相对稳定,因此各地区间制度环境的差异被视为基本保持不变。另外,国内研究侧重分析地区制度环境的横向比较,基本忽视了各地区制度环境的纵向改善在提高我国证券市场效率中可能发挥的作用。在上述国内研究的基础上,本文首次通过设计经验模型来检验制度环境诱致性变迁对会计信息决策有用性的影响。基于我国地区制度环境渐进改善的经济现实,借鉴新制度经济学的相关理论,本文将制度环境改善称为制度环境诱致性变迁①,主旨在于考察制度环境诱致性变迁对会计信息决策有用性的影响。为控制会计制度强制性变迁对会计信息质量及投资者市场预期的潜在影响,本文研究期间为2001至2004年,在此期间内我国证券市场的会计规则相对稳定。本研究有助于理解制度环境的诱致性变迁对资本市场的会计与财务问题产生的经济后果,为我国市场化改革的重要性提供资本市场财务会计经验数据的支持。

二、理论分析与研究假说

在LLSV的投资者法律保护跨国比较研究思路的基础上,财务会计信息对投资者的决策有用性不可避免地受到国家层面因素特别是投资者法律保护等制度因素的影响。Bushman和Smith提倡研究者采用跨国比较分析以评价财务会计信息作用机制的效果[3]。

财务会计系统在不同国家或地区制度环境对投资者保护的分析框架中具有重要的作用。当不同国家或地区的制度环境具有显著差异时,从投资者保护的角度来看,制度环境与财务会计系统之间关系的理论分析存在两种截然不同的路径依赖。一种理论分析的路径依赖为关注在制度环境不同的国家或地区中财务会计系统所发挥的作用,主要强调制度环境产生的经济后果,可称为投资者保护的“后果假说”。制度环境较好的国家或地区意味着投资者保护程度较高,根据LLSV的研究结论,投资者保护尤其是法律保护较好的国家或地区,股权结构较为分散、公司价值更高、资本成本较低。这就可能引发股东与管理者之间更加严重的代理冲突,然而,及时和透明的财务会计信息能够解决公司内部人与外部投资者之间由于信息不对称而引发的代理问题[4]。因此,在此种情形下,制度环境较好的国家或者地区,股东与管理层将更加重视财务会计系统在减少代理冲突并降低代理成本中所发挥的信息作用。Francis、Khurana和Pereira直接证明了投资者法律保护较好的普通法系国家其会计系统更加及时和透明,并且伴随着更高的审计需求[5]。国外学者分别从不同角度研究了国家间制度环境因素差异对会计信息质量的影响,一个基本结论为:制度环境较好的国家或者地区其会计系统运行效率更为有效,会计信息质量较高,支持投资者保护的“后果假说”。

第二种理论分析的路径依赖则为,在投资者保护程度较低的国家或地区,财务会计系统可以作为一种替代机制补偿投资者保护较弱带来的负面效应,主要强调财务会计系统的替代机制作用,可称为投资者保护的“替代假说”。LLSV在分析不同地区法律保护差异时,提出一个自然而又有趣的问题:投资者保护较弱的国家是否具有其它替代机制来解决这一问题?他们注意到国家的财务会计系统可能是这样的一种替代机制,财务会计系统可以为投资者提供公司经营运作的信息,为签订契约提供可证实的信息,并推测高质量的会计系统能够减轻金融市场发展中弱投资者保护带来的负面效应,即高质量的会计系统能够替代弱投资者法律保护并促进金融市场的发展[6],但LLSV并没有直接检验会计系统是否对具有弱投资者法律保护的大陆法系国家的金融市场发展具有正向促进作用。Francis、Khurana和Pereira则直接对这一命题进行了检验,并进一步指出,存在一种因果关系:投资者法律保护→金融市场发展→会计与审计在公司治理中的作用,并且共同影响一国财务报表的可观察到的特征,然而是否可能存在反方向的因果关系?是否会计与审计影响了金融市场的发展并且独立于投资者法律保护?该文检验了在大陆法系国家中更加及时和透明的会计系统和更强审计是否导致更发达的本国金融市场,但检验结果并没有支持高质量的会计和审计替代弱投资者法律保护这一假设[5]。以上研究虽然推测财务会计系统可能是补偿投资者保护较弱带来负面效应的一种替代机制,但是并没有为这一观点提供支持的证据,即投资者保护的“替代假说”没有得到支持。陈胜蓝和魏明海认为其主要原因可能在于:第一,对财务会计系统的测量主要基于对国家层面会计准则的考察,而忽略了公司层面提供不同质量财务会计信息的动机;第二,在跨国研究中,难以对不同国家政府管制、税收体系、证券市场有效程度等因素进行很好的控制[7]。

根据修宗峰的研究结论,由于存在投资者保护的“后果假说”与“替代假说”,并且制度环境与财务会计系统之间的关系是动态变化的,并非“一成不变”、“非此即彼”的,制度环境对财务会计信息质量的影响方向在两种假说下截然相反[8]。在投资者保护的“后果假说”下,上市公司所处地区的制度环境越好,此时制度环境发挥支撑机制的作用,使得会计信息质量越高;与之相反,在投资者保护的“替代假说”下,上市公司所处地区的制度环境越差,财务会计系统作为投资者弱保护的一种替代机制,从而使得会计信息质量较高。因此,地区制度环境的横向差异对会计信息决策有用性的影响是一个有待检验的经验性命题。根据上述分析提出如下两个假说:

假设1a:在其他条件相同的情况下,地区制度环境对会计信息价值相关性的影响结果符合投资者保护的“后果假说”。

假设1b:在其他条件相同的情况下,地区制度环境对会计信息价值相关性的影响结果符合投资者保护的“替代假说”。

根据North提出的制度变迁效率假说,制度变迁的动因源于促进外部性内部化、实现规模经济、降低风险和交易成本,制度总是朝着有利于提高社会效率的方向发展[9](P39—51)。林毅夫进一步将制度变迁分为诱致性变迁与强制性变迁,并认为诱致性变迁必须由某种在原有制度安排下无法得到的获利机会引起,而获利机会来自于制度不均衡,作为一个整体而言,社会将从抓住获利机会的制度安排中得到好处[10](P384)。杨瑞龙分析认为,一个中央集权型计划经济的国家有可能成功地向市场经济体制渐进过渡的现实路径是,由改革之初的供给主导型制度变迁方式逐步向中间扩散型制度变迁方式转变,并随着排他性产权的逐步确立,最终过渡到需求诱致型制度变迁方式,从而完成向市场经济体制的过渡[11]。因此,随着我国社会主义市场经济体制逐步完善,需求诱致型制度变迁方式将更为普遍,地区制度环境诱致性变迁在我国市场经济体制变革中将有利于提高地区经济效率从而促进地区经济发展,然而在地区制度环境诱致性变迁中地方政府的作用举足轻重。赵学军认为,在制度变迁中我国不同于西方市场经济国家的最突出之处是政府力量强大,即使是诱致性制度变迁,政府的作用也不可忽视[12]。地区制度环境诱致性变迁将可能使得不同地区上市公司的财务会计系统在投资者保护中发挥作用的强度和方向产生变迁,在假设1的基础上,可以预期,地区制度环境的诱致性变迁将在一定程度上加剧假设1关于投资者保护的“后果假说”或“替代假说”的检验效力,因此本文提出假设2。

假设2:在其他条件相同的情况下,地区制度环境的诱致性变迁将加剧其对会计信息价值相关性的影响。

三、样本选择、数据来源与研究设计

(一)样本选择与数据来源

本研究样本期间为2001~2004年,样本的选择过程如下:(1)由于金融行业特殊性的影响,我们对该行业进行了剔除;(2)由于同时发行B股或H股的上市公司面临境内外双重的监管环境,而与只发行A股的上市公司不同,同时也为了计算样本公司价值的方便,我们对该类公司予以剔除;(3)为了计算样本公司完整会计年度的市场反应以及控制样本公司上市当年财务包装的影响,剔除了首次公开发行的样本公司;(4)为了控制异常财务状况的影响,剔除样本期间内所有ST类以及已退市样本公司;(5)剔除财务数据缺失以及净资产为负的样本公司;(6)剔除主要连续变量1%~99%分位数以外的样本观测值。

本文选取的研究期间为2001~2004年,主要是基于以下原因:(1)2001~2004年为我国会计规则较为稳定的期间,便于控制强制性会计制度变迁对会计信息价值相关性的影响;(2)2005年4月29日上市公司开始股权分置改革,为控制股权分置改革对会计信息价值相关性的潜在影响,因此没有考虑2005年及以后的样本公司;(3)制度环境变量主要来自樊纲等人著的《中国市场化指数——各地区市场化相对进程2006年报告》②,该报告提供了2001~2005年中国各地区的市场化进程数据,此次计算市场化得分的基期为2001年,这5年的数据建立在相互可比的基础之上[13]。本文的研究主题是制度环境诱致性变迁对会计信息价值相关性的影响,因而关键在于考察地区制度环境改善的会计信息经济后果。

本研究的股权结构、交易数据、财务数据来自Wind数据库,股票收益数据来自国泰安CSMAR数据库,上市公司行业资料以及注册地数据来自CCER,并与Wind的对应数据(尤其是行业与注册地变更)进行了核对。样本公司的制度环境数据来自樊纲等人著的《中国市场化指数——各地区市场化相对进程2006年报告》,根据该报告(基期为2001年),市场化相对进程指标涉及五个方面,其中政府与市场的关系、市场中介发育和法律制度环境与本研究的制度环境有关,分别代表了各地区的政府干预程度和法治水平。参照众多学者的做法,本文将樊纲等提供的各地区市场化相对进程得分、政府与市场的关系得分以及市场中介发育和法律制度环境得分,分别作为本文中各地区的市场化指数、政府干预指数以及法治水平指数,从而获得各地区制度环境数据。

(二)研究模型与变量设计

参照国内外相关文献的做法,本研究主要采用以下回归模型:

模型一:

模型二:

模型一与模型二之间存在内在的逻辑关系:模型一用来检验制度环境与会计信息价值相关性之间是否存在投资者保护的“后果假说”抑或“替代假说”;在模型一的基础上,模型二则检验制度环境改善对上述假说如何产生影响。模型一侧重于地区制度环境的横截面比较,而模型二侧重于地区制度环境的时间序列比较。在上述模型中,β0为截距,β1至β40为系数,εit为残差项。为了减轻异方差问题对回归结果的不利影响,本文对所有回归结果的T统计量均进行了White异方差调整。

1.因变量

本部分研究的因变量为Pit,为上市公司t+1年度4月份最后一个交易日的收盘价。在稳健性检验中,运用t年度12月份、t+1年5月和6月收盘价及4月份至6月份的各月均价对因变量进行稳健性测试。

2.解释变量

BVPS为t年度的每股净资产,需要注意的是,调整因子总股本的截止日期与因变量P的收盘日期相同;EPS为t年度的每股净收益,总股本的截止日期同BVPS相一致。

SIZE表示上市公司规模变量,等于年末总资产的自然对数;TRSHA为期末流通股占总股本的比例,截止日期与因变量的收盘日期一致;EXCHAGE为交易所哑变量,若上市公司在上海交易所上市,则EXCHAGE取值为1,否则为0;INDUSTRY为上市公司所处行业哑变量,对制造行业进行了细分,共20个行业哑变量。

YEAR02、YEAR03、YEAR04为重要测试变量之一,表示上市公司所处地区制度环境诱致性变迁的年度哑变量。若样本观测值数据来自2002年,则YEAR02取值为1,否则取值为0;若样本观测值数据来自2003年,则YEAR03取值为1,否则取值为0;若样本观测值数据来自2004年,则YEAR04取值为1,否则取值为0。王跃堂等、曲晓辉和邱月华以及Chen和Wu均运用类似的方法衡量不同时期会计准则产生的影响,借鉴他们的做法,本文运用年度哑变量衡量地区制度环境诱致性变迁的时间年度效应。根据樊纲等提供的制度环境数据分析,不难看出,随着时间的推移,地区制度环境变量均发生不同程度的改善,为了检验地区制度环境改善的经济后果,通过引入年度哑变量的方法来表示制度环境改善的不同时期。

INDEX为另一重要测试变量,表示上市公司注册地所在地区的制度环境,根据研究目的不同,在检验假说的过程中分别用以下三个具体指数进行替代:INDEXMAR为上市公司注册地所在省、自治区或直辖市的市场化相对进程指数,该指数越高表示地区市场化程度越高;INDEXGOV为政府干预指数,该指数越高表示地方政府干预程度越低;INDEXLAW为法治水平指数,该指数越高表示地区法治水平越高,它在一定程度上衡量法律执行有效性的地区差异。需要指出的是,因为本研究考察的重点是制度环境诱致性变迁的经济后果,只有直接检验制度环境的实际改善状况才能得出具有说服力的结论,故INDEXMAR、INDEXGOV、INDEXLAW均采用2001~2004年的实际连续变量而非哑变量数据。

四、制度环境、诱致性制度变迁与价值相关性

按照上述程序进行筛选后,最终得到3 522个样本观测值,其中2001年810个、2002年869个、2003年916个、2004年927个(限于篇幅,描述性统计分析省略)。

(一)制度环境与价值相关性

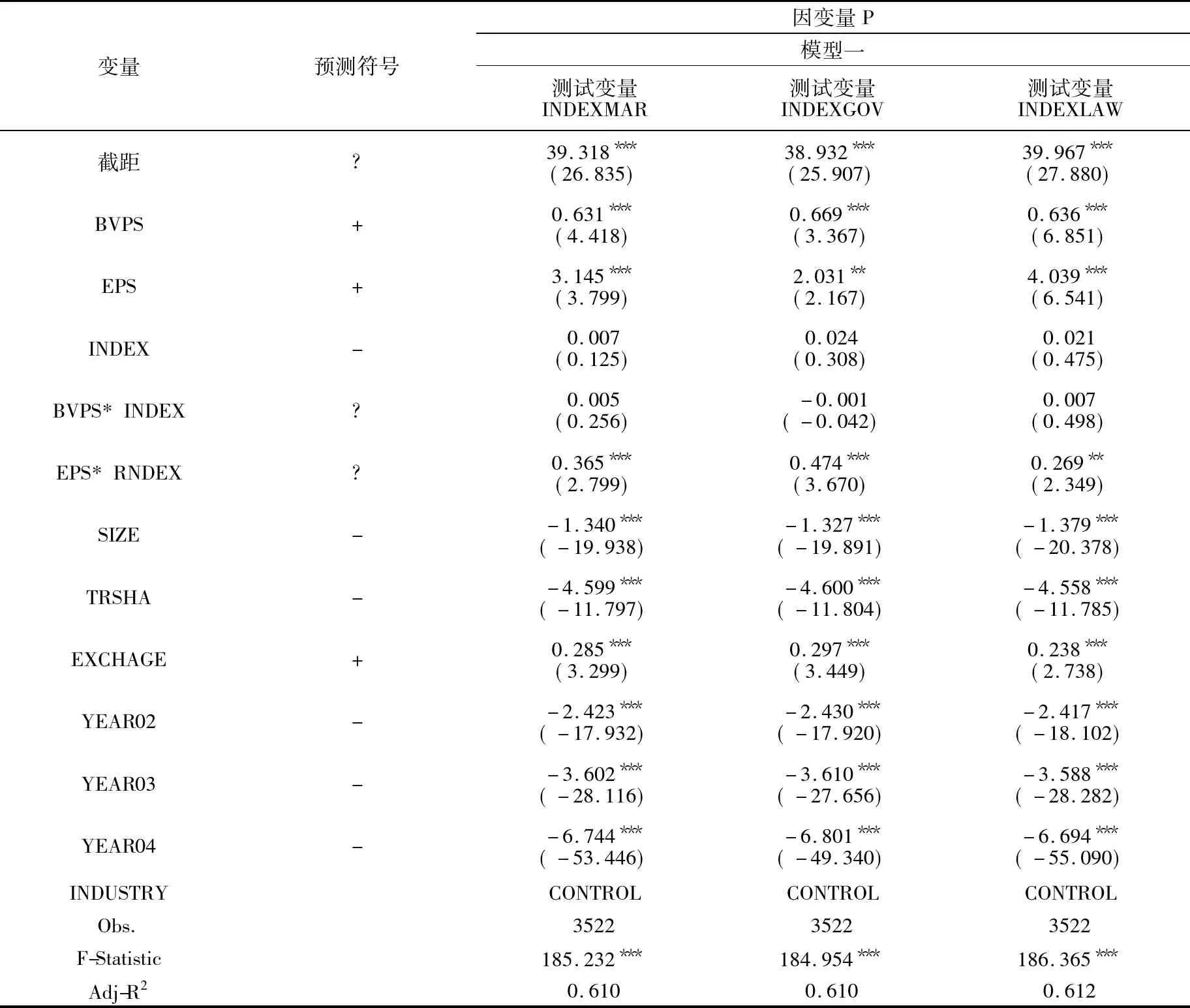

表1给出了制度环境与会计信息价值相关性之间关系的检验结果,模型一侧重于考察地区之间制度环境的横向差异对价值相关性的影响。本部分需要检验交乘项BVPS*INDEX、EPS*INDEX的回归系数是否显著,从而判断价值相关性更高或者更低。

当测试变量为INDEXMAR时,交乘项BVPS*INDEX的回归系数为正但不显著,但交乘项EPS*INDEX的回归系数为0.365且在1%的显著性水平下显著,这说明市场化程度较高地区的上市公司,其会计盈余信息的价值相关性越高,但净资产不具有类似特征。当测试变量为INDEXGOV时,交乘项BVPS*INDEX的回归系数不显著,但交乘项EPS*INDEX的回归系数为0.474且在1%的显著性水平下显著,这说明地方政府干预程度较低地区的上市公司,其会计盈余信息的价值相关性越高,但净资产信息并不具有类似特征。当测试变量为INDEXLAW时,交乘项BVPS*INDEX的回归系数为正但不显著,但交乘项EPS*INDEX的回归系数为0.269且在5%的显著性水平下显著,这说明法律保护程度较高地区的上市公司,其会计盈余信息的价值相关性越高,但净资产信息并不具有类似特征。上述研究结果在一定程度上表明,在控制其他相关变量后,上市公司所处地区的制度环境越好,制度环境能够发挥会计规则执行支撑机制的作用,从而使得会计信息尤其是盈余信息的价值相关性越高,这在一定程度上支持了投资者保护的“后果假说”而与“替代假说”不一致,与假设1a的预测基本一致。

需要注意的是,地区制度环境的横向差异对净资产价值相关性的影响在统计意义上始终是不显著的,可将这一研究发现解释为:我国证券市场管制机构与投资者(噪音交易者与机构投资者)历来重视会计收益指标尤其是与净收益相关的公司业绩指标在证券市场与公司契约结构中的定价作用与治理作用。国内学者如赵宇龙和王志台发现我国证券市场对会计净收益存在“功能锁定”(functional fixation)现象[14],证券市场参与者无法区分净收益中的永久性与暂时性盈余成分,而只是机械地对会计净收益作出反应,可将这一现象称为利润表的“表内功能锁定”。我国证券市场中的各利益相关者在重视会计收益指标发挥的信息作用时,却对上市公司的净资产信息重视不够,存在“表间功能锁定”现象。我国财政部2007年新颁布的《企业会计准则》对会计要素“资产负债观”的重视以及“公允价值”计量属性的较全面运用,在一定程度上体现了监管机构对资产、负债、所有者权益等会计要素确认的可定义、可计量性、相关性、可靠性的崭新理解和进一步重视,这对于消除我国证券市场上的两类“功能锁定”现象将产生一定的作用。

表1提供了支持投资者保护“后果假说”的经验证据,因此,根据对制度环境诱致性变迁的分析,可以预期,随着地区制度环境诱致性变迁的进行,制度环境对会计信息尤其是会计盈余信息价值相关性的影响在年度间将呈现出递增趋势。下面将对制度环境诱致性变迁如何影响会计信息价值相关性这一命题进行检验。

表1 制度环境与价值相关性的检验结果

(二)制度环境、诱致性变迁与价值相关性

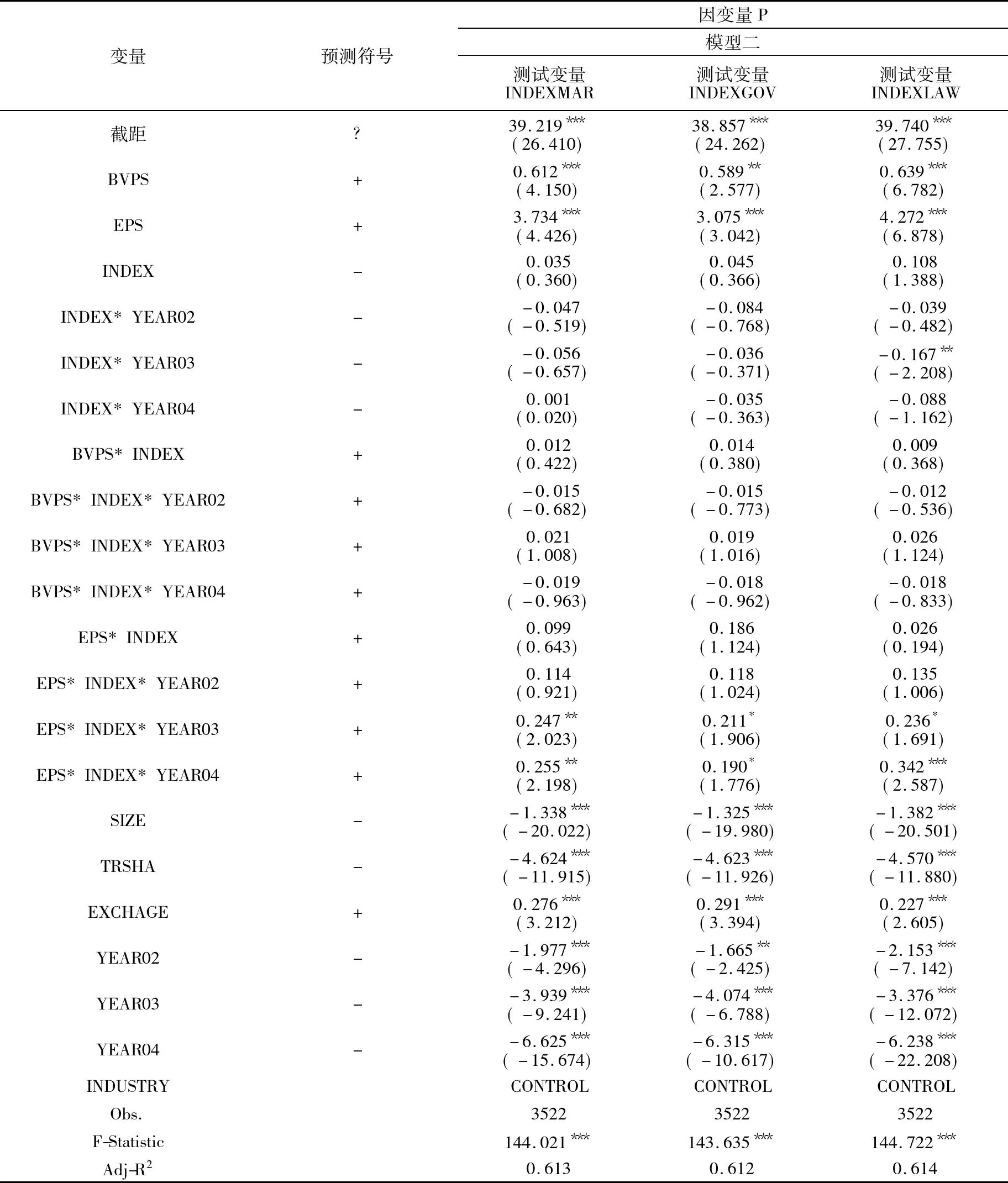

表2提供了制度环境诱致性变迁如何影响会计信息价值相关性的回归检验结果。模型二侧重于考察地区制度环境的时间序列变化对会计信息价值相关性的影响,交乘项BVPS*INDEX*YEAR和EPS*INDEX*YEAR用来衡量制度环境诱致性变迁对每股净资产和每股净收益价值相关性的影响,制度环境诱致性变迁的基期为2001年,可以预期交乘项BVPS*INDEX*YEAR和EPS*INDEX*YEAR的回归系数均为正并且呈现逐年递增的趋势。

首先,在不同的制度环境变量INDEXMAR、INDEXGOV和INDEXLAW下,交乘项BVPS*INDEX*YEAR02和EPS*INDEX*YEAR03以及BVPS*INDEX*YEAR04的回归系数均不显著。根据表1的研究发现以及对其的解释,这主要是因为我国证券市场投资者进行估价决策时在财务会计信息的使用方面存在“表间功能锁定”现象,投资者的这种非理性行为具体表现为在投资决策过程中过分重视会计收益指标,而对净资产信息的决策有用性重视不够,从而使得制度环境诱致性变迁没有引起净资产价值相关性得到逐年提高。

表2 制度环境、诱致性变迁与价值相关性的检验结果

其次,与净资产不同,净收益的价值相关性则在年度间发生系统性变化。在制度环境变量为INDEXMAR时,交乘项EPS*INDEX*YEAR02的回归系数为0.114但不显著,交乘项EPS*INDEX*YEAR03和EPS*INDEX*YEAR04的回归系数分别为0.247和0.255且均在5%的显著性水平下显著。因此可以基本认为在测试变量为INDEXMAR时,交乘项EPS*INDEX*YEAR的回归系数为正并且呈现逐年递增的趋势。在制度环境变量为INDEXGOV时,交乘项EPS*INDEX*YEAR02的回归系数为0.118但不显著,交乘项EPS*INDEX*YEAR03和EPS*INDEX*YEAR04的回归系数分别为0.211和0.190且均在10%的显著性水平下显著。因此可以看出在测试变量为INDEXGOV时,交乘项EPS*INDEX*YEAR的回归系数基本上显著为正,但系数之间的递增趋势不是很明显。在制度环境变量为INDEXLAW时,交乘项EPS*INDEX*YEAR02的回归系数为0.135但不显著,交乘项EPS*INDEX*YEAR03的回归系数为0.236且在10%的显著性水平下显著,交乘项EPS*INDEX*YEAR04的回归系数为0.342且在1%的显著性水平下显著。因此可以基本认为在测试变量为INDEXLAW时,交乘项EPS*INDEX*YEAR的回归系数为正并且呈现逐年递增的趋势。

综合上述研究发现,基本上可以认为交乘项EPS*INDEX*YEAR的回归系数为正并且呈现逐年递增的趋势。表1的回归结果支持投资者保护的“后果假说”,可以看出,表2在表1的基础上进一步支持投资者保护的“后果假说”,并且表2的回归结果说明制度环境诱致性变迁在一定程度上加剧了制度环境对会计盈余信息价值相关性的影响程度,这基本上支持了假设2。

五、稳健性检验

为了保证研究结论的可靠性,本文还进行了如下的稳健性检验:

1.关于因变量与自变量问题。为了控制水平研究中股价波动对回归结果的不利影响以及提高年度财务报告信息被投资者利用的程度,运用t+1年5月、6月收盘价及4月份至6月份的各月均价对因变量进行稳健性测试,主要回归结果保持不变。

2.关于回归模型选择问题。考虑到资产负债表模型将带来更加严重的遗漏变量问题,本文将Ohlson模型进行了简单的变换[15],将模型中的净资产分解为资产与负债,同时包含净收益,对模型重新检验后发现,资产、负债与净资产的检验结果逻辑上一致,研究结论不变。考虑到多重共线性的潜在影响,去掉了交乘项的回归结果仍然保持不变。

3.关于样本选择问题。(1)没有剔除分位数情形下的样本回归结果表明,主要结论保持不变;(2)根据对制度环境诱致性变迁的描述性分析,剔除制度环境变量没有呈现出严格递增趋势的样本观测值,包括福建、甘肃、贵州、海南、青海、上海、西藏、云南共八个地区的样本观测值,回归结果表明本文的主要研究结论保持不变;(3)为增强模型检验效力以及出于控制可比性的考虑,对样本期间内的样本观测值运用平衡数据(balanced data)进行了稳健性检验,在制度环境诱致性变迁与价值相关性的研究中,2001~2004年平衡样本公司为665家,回归结果表明本文的主要研究结论基本保持不变。

4.关于回归方法问题。为了同时控制序列自相关和横截面异方差对研究结论的不利影响,对所有回归结果的相应统计量均进行了Newey-West调整,研究结论保持不变。

六、研究结论与启示

本文以会计制度较为稳定的2001~2004年的上市公司为研究对象,立足于我国地区制度环境诱致性变迁的经济现实,对以下两大理论问题进行了检验和解释:(1)地区制度环境的横向差异是否影响了会计信息价值相关性?如何影响?(2)地区制度环境诱致性变迁是否影响了会计信息价值相关性?如何影响?这两个理论问题相互联结,后者是在对前者检验基础上的进一步拓展。

本文的研究结果表明:(1)地区制度环境的横向差异影响了会计信息的价值相关性,地区制度环境越好,其上市公司的会计盈余价值相关性越高,这在一定程度上支持了投资者保护的“后果假说”而非“替代假说”;(2)地区制度环境的诱致性变迁进一步加剧了制度环境对会计信息价值相关性的影响程度,具体来说,随着地区制度环境的逐渐改善,上市公司的会计盈余价值相关性在一定程度上呈现出递增趋势;(3)无论是地区制度环境横向差异比较研究,还是地区制度环境诱致性变迁研究,均没有发现净资产与地区制度环境之间存在关系。本文分析认为,我国证券市场投资者在使用财务会计信息进行投资决策时,“表内功能锁定”与“表间功能锁定”现象同时并存,这对于理解我国证券市场投资者如何使用上市公司的财务会计信息具有一定的启示意义。制度环境的诱致性变迁对于改进财务会计系统在保护投资者中的作用产生了正面影响,这说明我国一系列的市场化改革举措对于各项制度运行效率的提高具有积极意义。

注释:

①尽管这一做法可能欠妥,但这里为了说明制度环境渐进式改善的经济现实,本文引入了新制度经济学有关制度变迁理论中的“诱致性制度变迁”概念。林毅夫率先将制度变迁分为两类——诱致性制度变迁与强制性制度变迁,诱致性制度变迁指的是现行制度安排的变更或替代,或者是新制度安排的创造,它由个人或一群(个)人在响应获利机会时自发倡导、组织和实行;与此相反,强制性制度变迁由政府命令和法律引入和实行。盛洪进一步指出,林毅夫关于诱致性变迁和强制性变迁概念的提出为后来的研究提供了一个简便的分类和分析的纬度。

②樊纲等在《中国市场化指数:各地区市场化相对进程2009年报告》中提供了1997~2007年各省区市场化总指数、方面指数和分项指数的得分及排序,本文仅选取了2001~2004年的数据进行研究。这是因为,2005年4月29日我国上市公司开始股权分置改革;另外,我国财政部2006年2月15日发布了包括1项基本准则与38项具体准则在内的企业会计准则体系。本文为了控制股权分置改革以及新会计准则的变迁对会计信息价值相关性的影响,故选取的样本期间为2001~2004年,研究期间滞后是本文的一个局限性。

参考文献:

[1] 盛洪.现代制度经济学(下卷)[M].北京:北京大学出版社,2007.

[2] 樊纲,王小鲁,张立文,朱恒鹏.中国各地区市场化相对进程报告[J].经济研究,2003,(3):9—18.

[3] Bushman,R.M.,Smith,A.J.Financial Accounting Information and Corporate Governance[J].Journal of Accounting and Economics,2001,32(1),237—333.

[4] Ball,R.,Robin,A.,Wu,J.S.Accounting Standards,the Institutional Environment and Issuer Incentives:Effect on Timely Loss Recognition in China[J].Asian-Pacific Journal of Accounting and Economics,2000,7(2):71—96.

[5] Francis,J.,I.Khurana,R.Pereira.The Role of Accounting and Auditing in Corporate Governance and the Development of Financial Markets around the World[J].Asian-Pacific Journal of Accounting and Economics,2003,10(3):1—30.

[6] La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A.,Vishny,R.Law and Finance[J].Journal of Political Economy,1998,106(6):1113-1155.

[7] 陈胜蓝,魏明海.投资者保护与财务会计信息质量[J].会计研究,2006,(10):28—35.

[8] 修宗峰.制度环境、制度变迁与决策有用性[D].厦门:厦门大学,2009.

[9] North,D.C.Institutions,Institutional Change and Economic Performance[M].Cambridge:Cambridge University Press,1990.

[10] 林毅夫.关于制度变迁的经济学理论:诱致性变迁与强制性变迁[C]//财产权利与制度变迁.上海:上海三联书店、上海人民出版社,1989.

[11] 杨瑞龙.我国制度变迁方式转换的三阶段论[J].经济研究,1998,(1):3—10.

[12] 赵学军.改革开放以来中国商业信用制度的诱致性变迁[J].中国经济史研究,2005,(2):58—67.

[13] 樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2006年报告[M].北京:经济科学出版社,2007.

[14] 赵宇龙,王志台.我国证券市场“功能锁定”现象的实证研究[J].经济研究,1999,(9):56—63.

[15] Ohlson,J.Earnings,Book Values,and Dividends in Equity Valuation[J].Contemporary Accounting Research,1995,11(2):661—687.

猜你喜欢

中国市场(2021年34期)2021-08-29

中国粮食经济(2018年12期)2018-12-30

中国粮食经济(2018年10期)2018-12-30

中国粮食经济(2018年11期)2018-12-27

统计与决策(2018年14期)2018-08-22

消费导刊(2017年24期)2018-01-31

人大建设(2017年6期)2017-09-26

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

现代商贸工业(2016年35期)2016-04-09