饲料业发展形势分析及预测

2010-06-21 06:40中国农业科学院饲料所王征南

中国畜牧业 2010年18期

○中国农业科学院饲料所 王征南

上半年饲料业发展形势

今年上半年我国饲料行业在宏观环境方面,受到金融危机、寒潮冰雪灾害和能源资源的影响;在饲料行业自身方面,受到大范围恶劣气候持续出现和口蹄疫疫情的影响,受到生猪价格长期低迷、养殖效益下滑、原料价格波动变化、饲料产能过剩造成的无序竞争等不利因素影响,但随着国家畜牧业扶持政策的进一步落实,畜禽规模养殖加快推进等,今年上半年国内饲料行业发展情况却好于2009年同期,国内商品饲料产量继续增长,发展形势总体向好,但增长速度放缓。

一、基本生产情况

据农业部数据,2010年上半年,全国商品饲料总产量为6630万吨,同比增长4.6%。其中,配合饲料5289万吨,同比增长6.7%;浓缩饲料1100万吨,同比下降10.6%;添加剂预混合饲料243万吨,同比下降9.3%。由此可见,2010年上半年国内饲料结构明显变化,配合饲料稳步增长,浓缩饲料与添加剂预混合饲料同比下降。

从不同品种饲料产量看,上半年,猪饲料总产量2366万吨,同比增长18.7%;蛋禽饲料1295万吨,同比增长2.7%;肉禽饲料2108万吨,同比增长5.3%;水产饲料463万吨,同比下降25.2%;反刍饲料291万吨,同比增长24.2%;其他饲料108万吨,同比增长9.6%。

表1 166家饲料企业按四大经济带划分饲料产量情况 万吨

二、不同规模企业情况

根据农业部重点跟踪的166家不同规模饲料企业数据显示,1~6月,月产万吨以上的饲料企业产量同比增长11.3%,月产万吨以下的企业饲料产量同比下降12.5%。

6月饲料企业产量环比中,月产量0.5万吨以下的企业饲料产量环比增长0.2%,月产0.5~1万吨和月产1~2万吨的企业产量环比分别下降3.5%和3.8%,月产2~10万吨和月产10万吨以上的企业产量环比分别增长8.1%和0.6%。企业产量同比中,月产0.5万吨以下的企业和月产0.5~1万吨企业产量同比分别下降36.5%和24.4%,其他规模的企业产量同比都有不同幅度的增长。总体看,规模产量基础高的企业发展形势较好。

三、不同区域情况

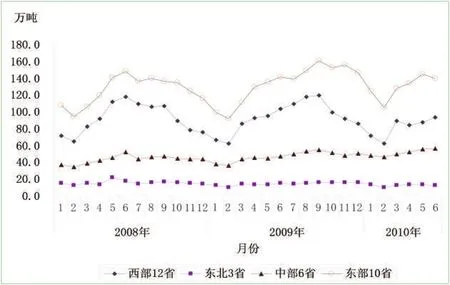

从不同区域看,1~6月,饲料总产量同比增幅较高的地区为我国饲料生产的重点区域——中部6省和东部10省地区,同比分别增长21.2%和9.5%。6月,西部12省和中部6省饲料产量均呈上升走势,环比分别增长6.7%和2.6%,而东北3省和东部10省饲料产量环比分别下降了5.3%和3.2%,见表1、图1。

四、饲料原料价格情况

6月,玉米采购均价为2.04元/千克,环比增长1.0%,同比增长19.3%;豆粕采购均价为2.99元/千克,环比下跌5.1%,与年初相比下降0.63元/千克,跌幅达17.4%;棉粕采购均价为2.56元/千克,环比下跌4.1%,同比增长8.0%;菜粕采购均价为2.22元/千克,环比下跌4.3%,同比增长13.3%;麦麸采购均价为1.59元/千克,环比下跌4.2%,同比增长1.3%;鱼粉采购均价为11.24元/千克,环比下跌1.8%,同比增长50.9%;磷酸氢钙采购均价为1.87元/千克,环比下跌6.0%,同比下降7.9%;赖氨酸和蛋氨酸价格略有上涨。

五、饲料产品价格情况

6月,国内饲料产品价格总体平稳,各品种饲料价格环比只在很小的范围内波动,其中,配合饲料价格受玉米、鱼粉价格的影响,同比上涨比较明显。浓缩饲料价格因受豆粕价格下降的影响而呈现下跌趋势。

六、主要影响因素分析

2010年上半年饲料行业开局平稳,与去年同期相比,突出表现为商品饲料量增价升,产品结构变化明显,配合饲料比重增加,水产饲料前期量低,规模企业效益尚好。主要是受以下因素影响:

▲图1 2008—2010年四大经济带饲料产量走势图

1.国际金融危机影响。去年上半年经济形势处于最低谷,畜产品消费减少,养殖效益低迷。商品饲料产销基数低。随着经济形势逐步转好,畜牧业生产快速恢复和发展,今年上半年主要畜禽存栏同比增加。

2.标准化规模化养殖助推商品饲料。随着标准化规模养殖的稳步推进,散养户逐步退出,适度规模养殖户增加,商品饲料需求持续增加。

3.养殖户选择配合饲料、放弃自配料成趋势。由于生猪养殖长期处于亏损状态,玉米、鱼粉等饲料原料的价格持续走高且供应紧张,越来越多的养殖户选择配合饲料而放弃自配饲料,浓缩饲料和添加剂预混合饲料产量同比下降十分明显。此外,动物疫情加快了生产市场规模化进程,淘汰了散养户,使浓缩饲料和添加剂预混合饲料需求减少。以上因素,推动配合饲料产量大幅度提高,主导了上半年饲料总量的增长行情,同时也使得商品饲料生产结构出现调整,浓缩饲料和添加剂预混合饲料总产量同比下降。

4.气候影响水产养殖。由于今年我国气温一直偏低以及6月洪涝灾害天气给水产养殖业造成严重损失,今年6月水产饲料生产尚未进入高峰。水产饲料产量同比仍然大幅下降15.1%。

5.大型饲料企业规模优势凸显。一是大型企业采购优势凸显:大型饲料企业的原料采购优势明显,与小企业形成天壤之别,质量、成本差异十分显著。二是大型企业科技投入,带来利润与市场竞争优势:原料成本合理替代、先进技术和先进产品的应用,其技术研发投入与人才引进的力度和规模,小型企业与其无法相比。

下半年饲料行业形势预测

一、面临形势

2010年是“十一五”规划的最后一年,也是畜牧业、饲料业在克服重重困难之后,由波动发展进人持续均衡发展的重大转折年。

目前,全国经济大环境趋好,国家扶持养殖业政策正得以加强,作用得以显现。为促进畜牧业生产方式转变,政府将加快推动畜禽标准化规模养殖。针对重大疫病防控严峻形势,农业部要求切实抓好防疫,努力确保不发生区域性重大动物疫情。

1.市场潜力巨大。城镇化建设、城乡居民收入不断增加,城乡消费水平不断提高,提高了畜产品消费需求,有专家预计,全国年新增肉类消费量80万吨以上。这将进一步加大养殖业的发展。

2.畜产品价格逐步回升,提高了养殖户的生产积极性。下半年畜牧业将迎来恢复性生产,养殖业的发展必将促进饲料业的发展。

2010年,随着养殖业结构调整步伐加快,饲料行业也进入了加速转型期,大中型饲料企业将会获得更多的发展机会,产业化运作趋势将更加明显,而小型饲料企业将面临更加激烈的竞争局面,优胜劣汰的行业发展趋势仍将继续。

二、饲料产量将保持稳定增长

在6月“缓慢提升”的饲料发展形势下,预计下半年畜产品市场有望好转,下半年饲料产量将稳定增长。

三、各品种饲料发展

1.生猪饲料市场谨慎乐观。由于上半年政府出台对生猪行业补贴政策,起到短暂、区域性的效果,根据上半年重点跟踪企业上报数据分析,猪配合饲料同比增长幅度达35%,而猪用浓缩饲料和猪添加剂预混合饲料同比均下降8%左右。近期,猪价开始慢慢复苏,随着将出现的新的出栏高峰,还有中秋、国庆节日的拉动,肉食品消费上升,饲料需求增长。因此,后期的猪饲料市场将比较乐观。

2.禽类饲料需求平稳。由于禽肉和禽蛋价格略好于上年同期水平,所以,蛋禽、肉禽饲料需求平稳。

3.反刍动物饲料呈恢复性增长。奶价同比大幅上涨,奶牛饲料产量大幅增长,销售行情看好。

4.水产饲料继续增长。第三季度仍是水产养殖旺季,饲料需求将同步增长。

猜你喜欢

科学与社会(2022年1期)2022-04-19

中国饲料(2021年17期)2021-11-02

湖南饲料(2021年4期)2021-10-13

湖南饲料(2021年4期)2021-10-13

中国饲料(2020年10期)2020-12-18

当代水产(2020年4期)2020-06-16

湖南饲料(2019年4期)2019-10-17

当代水产(2019年1期)2019-05-16

当代水产(2019年1期)2019-05-16

能源(2018年7期)2018-09-21