水力发电企业基建期资金管理研究

2010-07-11 13:26张改革

水利建设与管理 2010年2期

张改革

(国电新疆开都河流域水电开发有限公司 库尔勒 841000)

目前我国水电工程建设资金管理中往往存在筹资手段单一、缺乏多元化、资金使用效益低、管理和控制的力度不够等现象,致使一些企业不能做到按计划控制,影响建设项目如期完成,因此,加强资金管理研究非常必要。

1 树立全过程资金管理理念——由事后核算转变为事前参与决策、事中全程控制

财务部门要介入工程可行性研究评审、概算和预算审查、合同签订等工程建设前期工作,严把资金结算关,在工程建设的各个阶段发挥应有的作用。

1.1 参与审查投资估算和经济评价

财务部门应主要审查投资估算和经济评价编制的依据是否充分、投资估算是否准确、数据的来源是否可靠,财务评价基础数据(投资回收期、资金筹措和业务收入预测等)的取定是否合理、来源是否真实等。

在此阶段,充分利用各种税收优惠政策,参与决策。例如根据2008年1月1日实施的《中华人民共和国企业所得税法》,2008年1月1日后经批准的“由国务院投资主管部门核准的在主要河流上,总装机容量在25万kW及以上的新建的水力发电新建项目(包括控制性水利枢纽工程),以及抽水蓄能电站项目,其投资经营的所得,自该项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税”的规定,不同装机容量所得税优惠与决策分析计算结果见表1。

表1 不同装机容量所得税优惠与决策分析计算结果

由表1可以看出,25万kW比24万kW装机电站少缴税款3404.59万元,仅从经济上可以考虑采用25万kW装机的电站方案。不过,国家规定,25万kW装机以上的水电站需国家核准,这还要计算增加的国家核准环节花费的前期费用和节约的税收哪个大,若前期费用小于节约的税收,选25万kW方案,反之可采用24万kW装机或以下的电站方案。

1.2 参与招标文件的编制和合同谈判与执行

财务部门要认真审查合同的价格条款、支付方式及与支付相关的违约责任条款,以减少不必要的纠纷和损失。对于设备合同,在招标文件中就约定允许采用银行汇票、商业汇票等方式支付;对于建筑安装合同,由于承包商要支付现款购买施工材料和支付民工工资,可以采用买方贴息的银行汇票或商业汇票进行支付。并根据合同条款的约定索取建筑安装发票,设备和固定资产类的还要提供增值税专用发票。

1.3 制定严格的资金需求计划,资金支付必须满足合同付款条款规定

为制定准确的资金需求计划,财务部门要根据批准的年度投资和资金计划,结合实际的工程建设进度,编制季度和月度资金计划。在实际工作中,笔者所在单位财务部门要求每月25日前由各施工单位编制详细的工程资金需求计划,报监理审核后上报财务部门,设备款和零星支绌分别由公司物资管理部门和相关职能部门编制并上报财务部门,财务部门据此进行资金筹集。每月对各单位和部门提供资金的准确性进行考核,对于超报资金计划与实际偏离度在15%以上的单位进行考核。结算过程中可根据财政政策和货币政策的情况,采取票据化结算等手段,要在不损害企业形象和信誉的基础上,对物资、设备、工程资金的结算,按照项目的轻重缓急,合理安排资金支付时间和支付方式。在同期银行贴现率低于银行借款利率时,可以考虑买方贴息付款方式。

2 建立多渠道的资金筹集方式

筹集资金是指企业通过筹资渠道和资金市场,运用各种筹资方式,经济有效地筹措和集中资金。目前采用较多的为银行借款、发行债券和发行股票等融资方式。

2.1 吸收直接投资

a.积极催收股东资本金。由于水电工程建设周期长(一般工程3~5年,特大型10年以上),资金量巨大,股东单位按照股东会和董事会批准的年度投资计划和资金计划,分年投入资本金,按照国家基本建设规定,资本金比例为投资额度的20%,财务人员要按照计划积极催收股东资本金,从而减少贷款的占用和利息支出。

b.利用资本市场,发行股票。股票是股份有限公司发给股东用以证明股东所持股份并据此获得股息和红利的一种凭证。如果企业战略允许,企业在基建期发行股票是最好的选择,因为在较长的基建期股票募集资金无需支付利息,但会稀释公司的股权,企业的股权比例多少合适要根据不同时期经营目标确定。若银行利率高于公司的资本金收益率,则多发行股票;反之,则需多贷款。

2.2 构建良好关系拓宽融资渠道,调整负债结构和利率水平

a.商业银行贷款。财务部门要与本地区主要商业银行建立融洽的银企关系,得到各银行资金授信。其次,基建企业应保持合理的负债结构。长短期借款的比例结构,没有定式可循,要分析宏观金融形势,在确保安全的前提下,尽量降低长期借款比例,以降低利息支出。

b.充分利用内部优势,进行融资。各大电力集团为增强资金筹资能力和风险防范,一般都设有集团内部财务公司、结算中心等,企业要充分利用这个融资平台进行筹资。内部融资由于交易费用低,成本远低于外部融资。

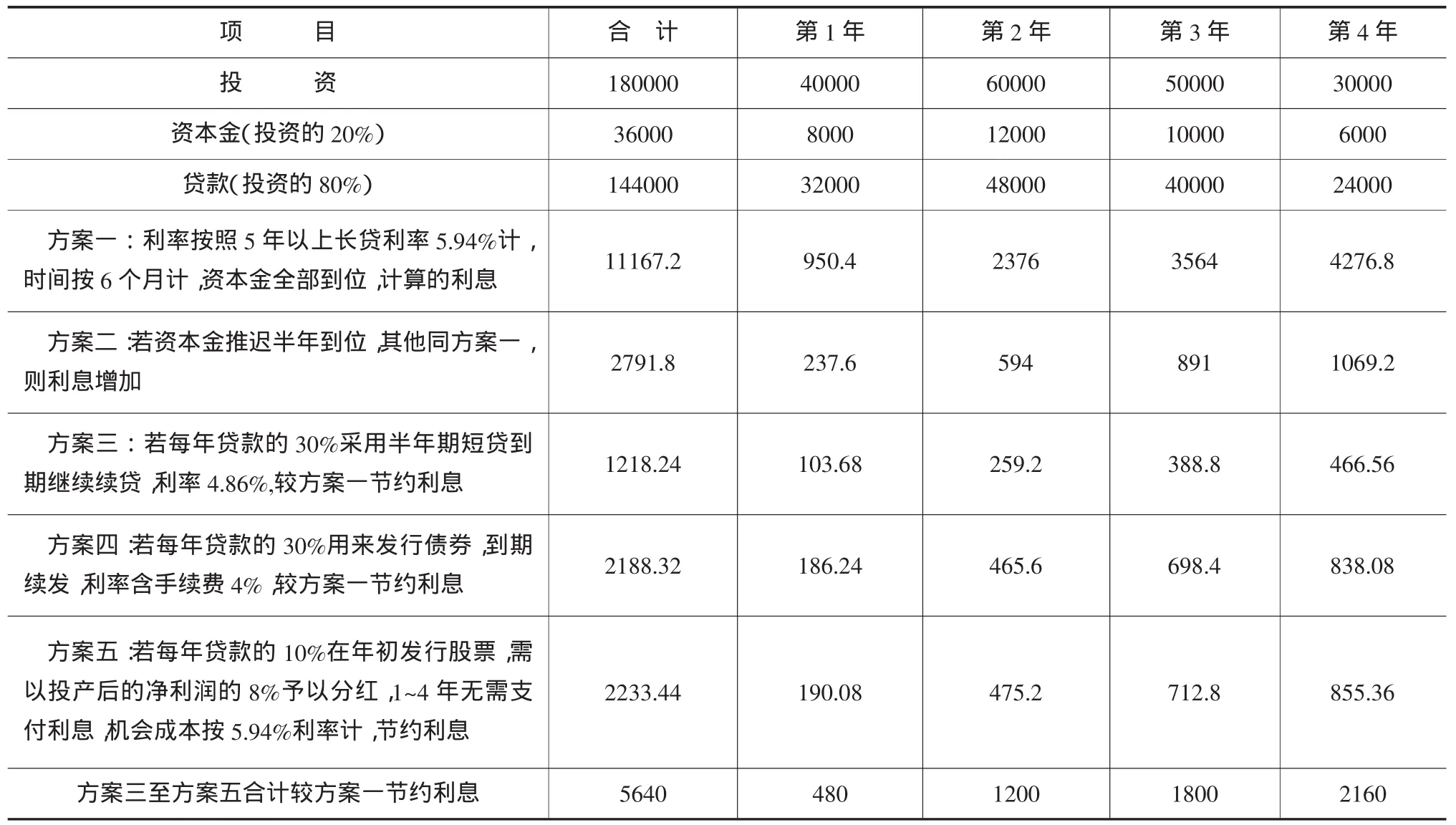

为更好地说明筹资策略的综合应用,下面举例说明。一个投资18亿元的水电站分4年建设完成,分别为4亿元、6亿元、5亿元和3亿元。若资本金20%,贷款80%长贷,长贷利率按照5.94%计,贷款占用时间每年平均按6个月计,则4年共需利息11167.2万元,若贷款的30%采用半年期短贷,则较全部长贷方案节约利息1218.24万元;若贷款额的30%发行债券,年利率4%,则节约利息2188.32万元;若贷款额的10%发行股票,按照5年以上长贷利率5.94%计,则节约利息2233.44万元。三种方案较纯粹的长贷方案节约利息合计5640万元,详见表2。

表2 不同筹资方案的分年投资利息比较 单位:万元

3 结语

水电工程建设周期长,资金需求额度大,涉及的管理知识较为广泛,要求财务人员必须树立全过程的系统的管理理念,积极参与工程的全过程决策和管理,充分把握金融和财政政策趋势,与多家商业银行保持良好的合作关系,进行长期贷款和短期贷款的合理搭配,并充分利用集团的内部资金优势,以达到资金利用效益最大化,为投产发电奠定良好的基础。

猜你喜欢

股市动态分析(2020年13期)2020-08-12

股市动态分析(2020年12期)2020-08-12

股市动态分析(2020年11期)2020-08-10

股市动态分析(2020年10期)2020-08-10

下一代英才(酷炫少年)(2019年3期)2019-03-25

商业会计(2016年12期)2016-10-08

会计之友(2016年16期)2016-08-12

商场现代化(2016年18期)2016-07-19

中国火炬(2014年3期)2014-07-24

中国火炬(2013年11期)2013-07-25