浅析高职纳税筹划模块化教学

2010-08-10 03:36陈云梅曾平华肖月华

当代经济 2010年4期

○陈云梅 曾平华 肖月华

(湖南娄底职业技术学院 湖南娄底 417000)

高等职业教育是以培养适应生产、建设、管理、服务第一线需要的高等技术应用型专门人才为根本任务,以适应社会需要为目标,以培养技术应用能力为主线来组织教学内容、结构和培育方案的,它培养的毕业生要求具有“基础理论适度、技术和应用能力强、知识面较宽、素质较高”的特点。《纳税筹划》是各高职院校会计专业、税收专业、财务管理专业等财经类专业的一门重要专业课,其内容与工作实际问题结合紧密,实用性强。教师在教学过程中应该从注重实践动手能力出发,改变教学模式和教学手段,建立新的课程体系及相应的教学方法。模块教学法的推广,有助于从根本上解决高职院校财经类专业尤其是会计专业毕业生动手能力较差,难以适应岗位需求的不足,提高我国高职毕业生的总体素质,促进职业教育的发展。

一、模块化教学的内涵

模块化教学法(MES),是20世纪70年代初由国际劳工组织研究开发出来的以现场教学为主,以技能培训为核心的一种教学模式。它是按照教学过程的基本环节,把一个复杂、相互交叉的课程结构分成若干个基本教学模块,把相互渗透的教学内容组成系列相关的知识模块,将系统综合、整体优化,把原属整体的课程结构与教学内容以具体功能和应用为目标按模块单元形式表现出来,让每一模块成为一定教学系统的有机构成并起相对独立的作用,而每一模块又按因材施教的原则划分为基本掌握模块和专业提高模块,并按授课对象的专业性质及学时差异,对教学内容进行模块选择的学习法。模块教学更接近高职学生的学习特点也突出了职业技术教育的特点。

二、高职纳税筹划模块化教学设计

高职教育的一个显著特点是,培养的学生既要具备一定的理论知识,更要具备较强的实践操作能力,以面向岗位培养应用型人才为主。因此在高职纳税筹划教学中,理论教学应与实践教学并重,两者互相融合,交替进行。模块化教学方法作为高职教育教学改革的新成果,其在实践课程教学中的作用已日益为人们所认识,《纳税筹划》课程实践性极强,更应广泛采用模块化教学法。

1、高职纳税筹划模块化教学设计依据

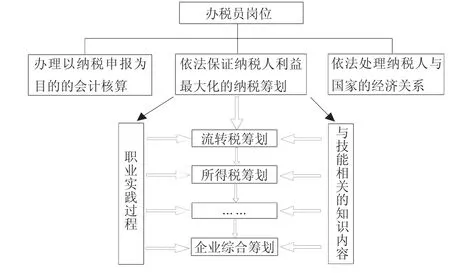

会计类专业的主要工作岗位之一是企业办税员岗位。办税员岗位的工作任务主要有三个:一是办理以纳税申报为目的的会计核算,是从原始凭证开始的基础核算环节;二是依法处理纳税人与国家的经济关系,是以纳税申报表为主要载体的关键环节;三是依法保证纳税人利益最大化的纳税筹划,是对涉税事项进行全面设计的提升环节。这三项工作任务决定了“税务会计”、“税收实务”和“纳税筹划”三门课程有其各自不同的教学模块。

高职纳税筹划模块化教学设计依据是从办税员岗位出发,分析其主要工作任务,由工作任务来选取职业实践过程中与技能相关的知识内容,从而确定教学中的教学目标,再将各目标细化到各步骤,就形成了教学模块。具体见图1。

2、高职纳税筹划模块教学内容设计

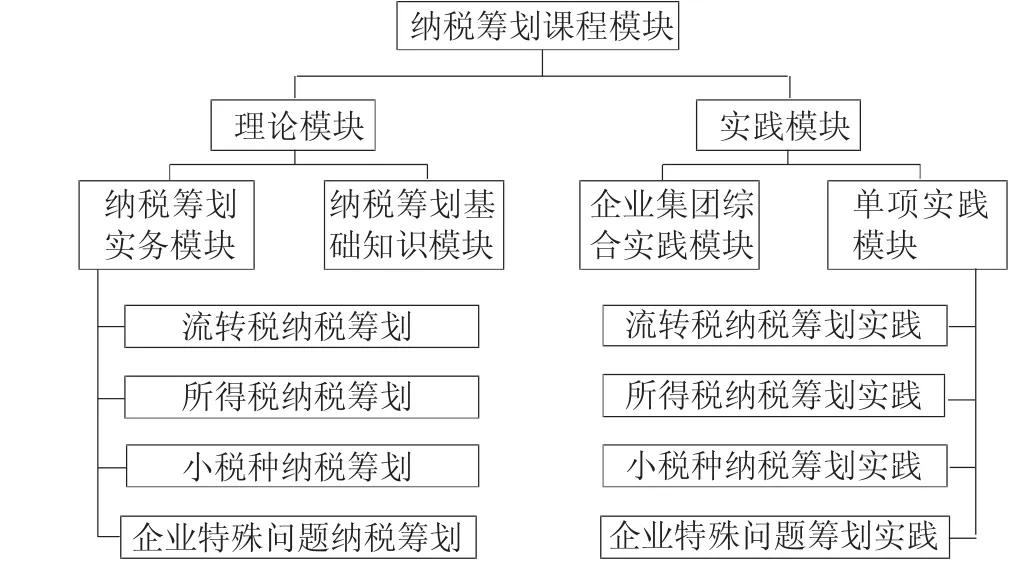

纳税筹划教学模块设计以“突出职校特色,培养职业能力”为总的指导思想,本着“以学生为主体”的教学理念。该课程内容的组织直接与工作过程衔接,方便学生进行多税种有机联系的学习,提高其综合运用知识的能力和解决实际问题的能力。在这些前提下,把纳税筹划的整个内容划分成两个大模块,每个大模块中再设子模块,各模块的具体内容如图2。

图1 纳税筹划模块教学设计依据图

图2 纳税筹划课程模块图

三、高职纳税筹划模块化教学实施

1、融“教、学、做”于一体

每一节课的教学都会有理论模块与实践模块的不断交替进行,真正做到边理论边实践,使理论教学与实践教学一体化,坚持理论够用,少讲多练,引导为主,实现“学中做,做中学”,融“教、学、做”于一体。

2、因人因时采用不同的教学方法

模块教学目标的实现关键在充分发挥学生的主体作用,全方位调动学生的学习兴趣,因需施教,学以致用。因此,在教学实施过程中,必须因人因时,对不同的模块采用不同的教学方法。鉴于高职学生基础相对较差,但思想活跃、好动的特点,大量采用学生乐于接受也易于接受的案例教学法、情境教学法、现场教学法等。如每年的1-6月,周边的税务师事务所和会计师事务所业务增多,人手非常紧张,分期分批的带学生去现场进行观摩和具体操作,既为事务所及时补充了人力资源,也为学生集中学习办税业务提供了很好的机会。

3、做好模块考核评价

模块考核评价应注重考核学生的职业能力,突出过程评价,强化平时考核。如积极倡导学生自我评价、同学评价、活动表现评价等多种评价方式;设置学生的学习档案袋,在学习档案中记录学生的进步和活动以及活动评价。采取模块评价、单元评价与综合评价相结合、自我评价与教师评价及同学评价相结合、理论知识考核与实训考核相结合、平时考核与综合考核相结合、定量考核与定性考核相结合的模式,从而对学生的学习情况作出全面评定。

四、高职纳税筹划模块化教学实施应注意的几个方面

1、教师方面

教师用什么方式和技巧去指导学生。这里的关键是让学生循着教学模块的设计意图,进而在模块的影响下感受思维震荡和思维操作的运用。特别注意循循善诱,真正地把学生看成是学习的内部因素,即“内因”,或者称为学习的主体。教师在教学过程中要充分发挥组织者、创造者的作用,要根据学生的特点和需要、教学情景、课程标准、课程资源等,创造性地进行教学。

2、学生方面

模块化教学要求学生要改变过去的“要我学”为“我要学”,从“学会”变为“会学”等被动的学习方式;同时要求学生加强自身的发散思维能力,和对问题的观察、分析、总结概括能力,以及学习与他人合作、交流,共同探讨的能力。

3、师生、生生交流方面

师生、生生之间的每一次互动碰撞都有可能点燃学生创新的火花,在互动中,可以看到学生积极提问、讨论、大声辩解、分析,乐于参与活动等不同的表现。教学过程中特别要提倡师生、生生交流,以营造良好的创新氛围。教师对学生的回答,应予强调、重复,这可激发学生的自信心;同时,教师要为创新而教,从探索的引导者转变为活动的欣赏者;在欣赏中随时激励学生;在师生交往中,教师可以利用语言变式扩大学生的知识面、经验面和智慧面;在生生交流中,同伴的知识、技能甚至个性特征,有着很高的激励作用,同龄人的相互影响无法用异代人之间的教育来取代。所以,师生、生生交流的每一个细节都有可能成为点燃学生创新思维的火花。

“模块化教学”方式的具体运用,可以避免传统教学中灌输式教学,学生围绕教师转、教师围绕教材转的问题。同时,在模块运作过程中,通过学生的“做”和教师的“导”,一方面,可以充分调动学生的学习积极性,发挥其主观能动作用,另一方面,做到了学与做的结合,学与用的结合。通过理论与实践的充分结合,真正为企业培养专业能力强、业务素质高的有用人才。

[1]姜大源:职业教育学研究新论[M].教育科学出版社,2007.

[2]王红云、赵永宁:财经院校开设《中小企业纳税筹划》课程的必要性[J].云南财贸学院学报,2005(6).

[3]胡晓东:工商管理大学科中税法课程教学方法的创新研究[J].武汉科技学院学报,2006(2).

[4]郭亮、晋波:对应用型会计人才培养目标与模式的研究[J].会计之友,2004(7).

猜你喜欢

海洋信息技术与应用(2022年1期)2022-06-05

现代经济信息(2020年34期)2020-06-08

现代装饰(2020年5期)2020-05-30

公务员文萃(2019年2期)2019-03-06

消费导刊(2018年8期)2018-05-25

消费导刊(2017年20期)2018-01-03

中国核电(2017年2期)2017-08-11

流程工业(2017年4期)2017-06-21

学习月刊(2016年4期)2016-07-11

文苑·感悟(2016年4期)2016-04-21