电力上市公司财务状况主成分分析评价

2010-09-05 09:22李涛郭小晶周宁宁

财会通讯 2010年33期

李涛郭小晶周宁宁

(华北电力大学经济与管理学院北京102206)

电力上市公司财务状况主成分分析评价

李涛郭小晶周宁宁

(华北电力大学经济与管理学院北京102206)

本文选取了沪、深两市33家电力企业作为样本,应用基于现金流量信息的财务评价指标作为原始变量,通过主成分分析法提取了反映公司财务状况的主成分,得出电力行业上市公司的各主成分排名及财务状况综合排名。以期为外部信息使用者在进行投资决策、内部管理者进行财务评价提供参考。

现金流信息主成分分析电力上市公司

传统财务评价体系建立在以会计应计制为基础的大量指标基础上,其可靠性依赖于资产负债表和利润表。1998年我国引入现金流量表之后,学者们通过将现金利润、现金流转额、经营活动现金净流量等概念引入财务指标体系进行研究,证实应用基于现金流的财务评价体系指标对于提高财务评价质量的真实性和有用性具有很大帮助。因此,本文拟应用基于现金流量信息的财务评价指标,借助主成分分析法对我国电力上市公司的财务状况分别从盈利和偿债、营运、发展以及综合表现进行排名。

一、研究设计

表1 电力行业上市公司一览表

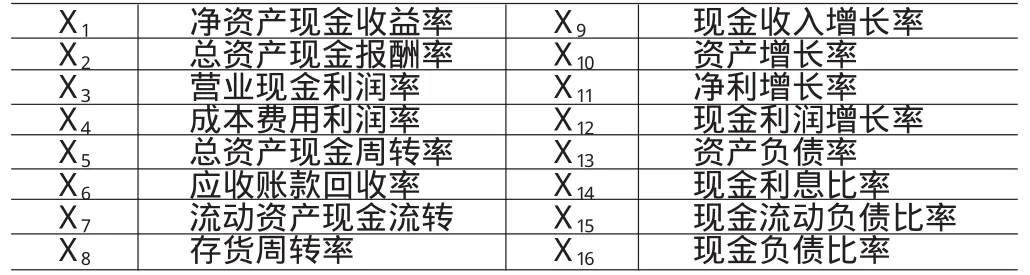

表2 候选分析变量

(一)样本选取本文选取2008年度沪、深两市电力行业上市公司作为研究样本,为减少其他因素的影响,设定以下标准对样本进行筛选:以中国证监会颁布的《上市公司行业分类指引》为依据划分选择电力行业上市公司;剔除2007年之后上市的公司;剔除样本期间被P T和S T的公司;剔除数据不全的公司;剔除财务指标的标准差大于10的公司。最终共得到样本公司33家见(表1)。原始数据来自于锐思(R E S S E T)金融研究数据库,指标数据处理采用E X C E L 2007,主成分分析及相关性则使用统计软件S P S S l 7.0。

(二)研究方法主成分分析是利用降维的思想,在损失很少信息的前提下把多个指标转化为几个综合指标的多元统计方法。通常把转化生成的综合指标称之为主成分,其中每个主成分都是原始变量的线性组合,且各个主成分之间互不相关,这就使得主成分比原始变量具有某些更优越的性能。这样在研究复杂问题时就可以只考虑少数几个主成分而不至于损失太多信息,更容易抓住主要矛盾,同时使问题简化,提高分析效率。通过主成分分析,可以从事物之间错综复杂的关系中找出一些主要成分,从而能有效利用大量统计数据进行定量分析,揭示变量之间的内在关系,得到对事物特征及其发展规律的一些深层次的启发,把研究工作引向深入(何晓群,2007)。

(三)指标选取本文应用基于现金流量信息的财务评价体系中的16个财务指标作为候选分析变量,如(表2)所示。

二、实证结果分析

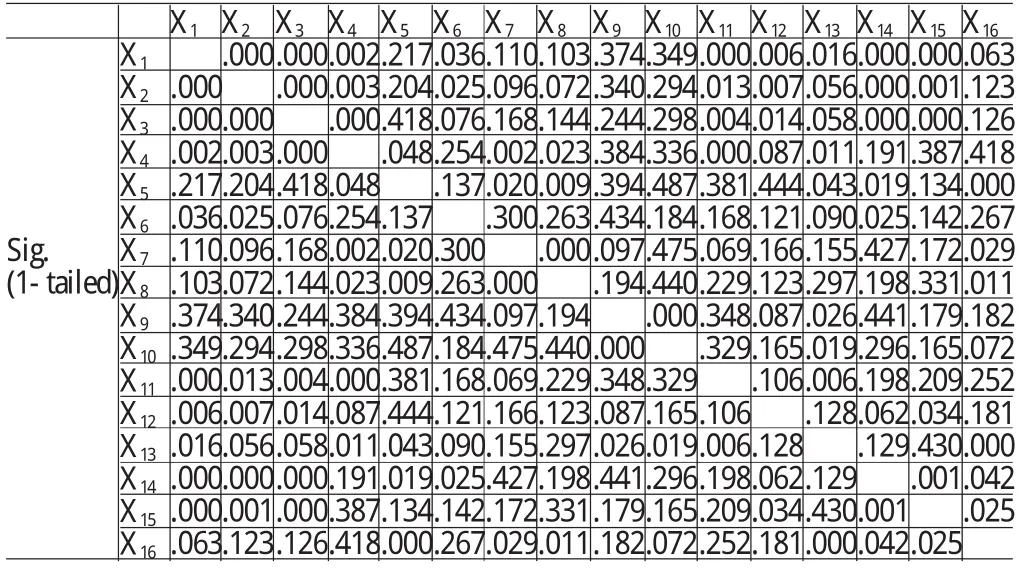

表3 相关系数矩阵

(一)相关性分析为了消除数据间的量纲,首先对原始数据进行标准化,标准化过程由S P S S l 7.0进行主成分分析时自动完成。(表3)是本文所选取的16个指标的相关系数矩阵的下半部分,表示不相关的显著性概率,当s i g值大于0.05即为非常显著。由表可知这些财务指标之间大部分都具有显著的相关性。说明该组数值符合主成分分析的要求,因此非常有必要对其做主成分分析。

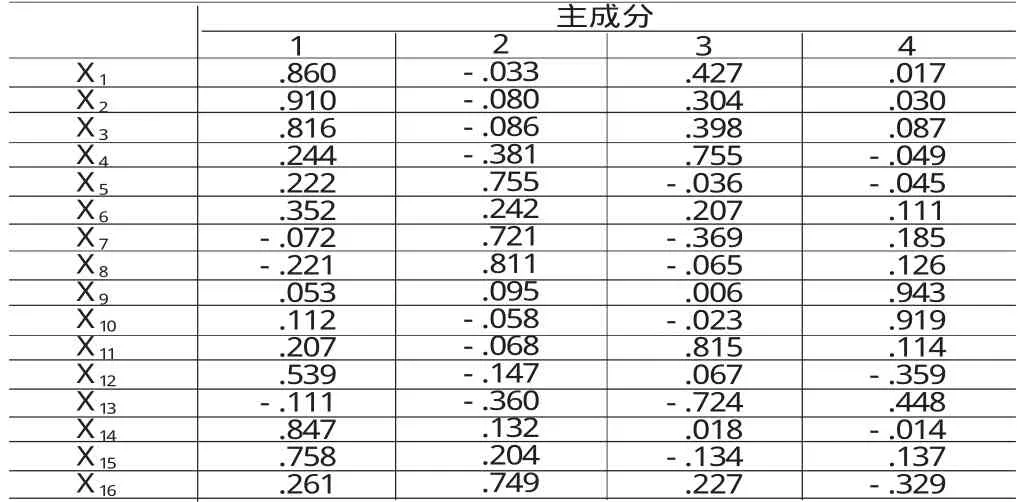

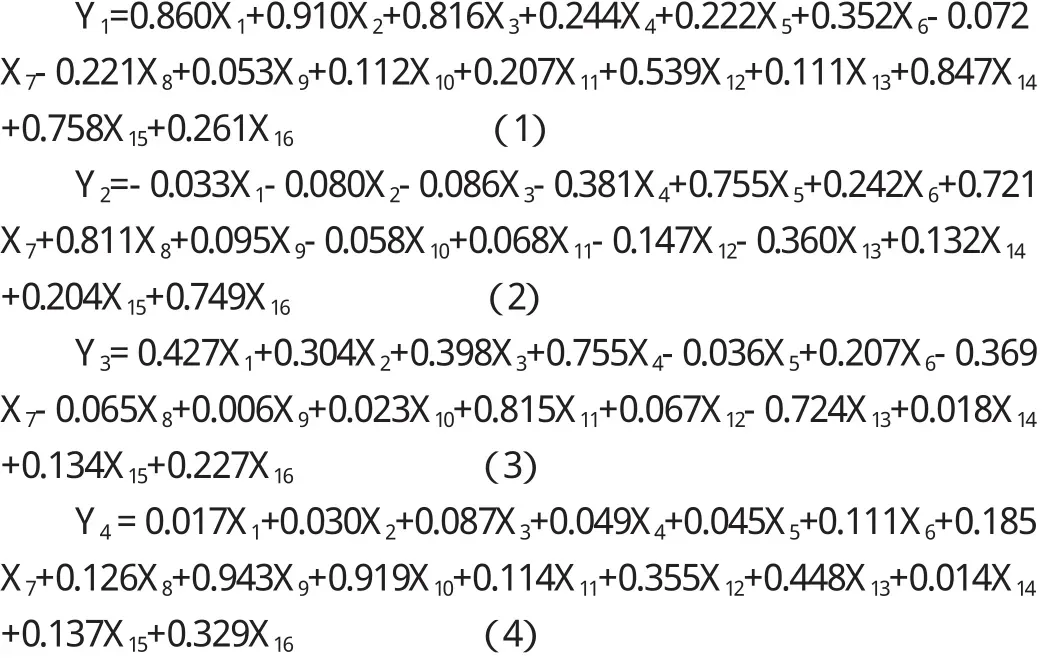

(二)主成分的提取和命名通过S P S S 17.0对标准化样本数据输出的变量共同度表、总方差解释表如(表4)、(表5)所示。由(表4)可知当选择4个主成分时,变量的共同度对绝大多数的变量都比较高。由(表5)可知,前四个主成分的方差占总方差的比例达到73.293%。本文选取Y1为第一主成分;Y2为第二主成分;Y3为第三主成分;Y4为第四主成分。四者的累积方差贡献率超过了70%,即选取4个主成分基本上保留了原来指标70%的信息,同时又由原来的16个指标转化为4个指标,起到了降维的作用,说明主成分提取效果较理想。同时,按照特征根大于1的原则,取前四个主成分是比较合适的。主成分负载的绝对值越大,表明主成分和变量的重叠性越高。由于未旋转前的主成分载荷矩阵大多数变量在第一个主成分上的载荷较高,而其他三个主成分对变量的解释作用不明显,因此未旋转的主成分的实际意义不好解释。为使主成分含义更加明确,本文对主成分进行方差最大化正交旋转,得到旋转后的主成分载荷矩阵(如表6所示),由此可以得到前4个主成分Y1,Y2,Y3,Y4的线性组合为:

表4 变量共同度

表5 总方差解释表

表6 旋转后的主成

表7 主成分得分系数矩阵

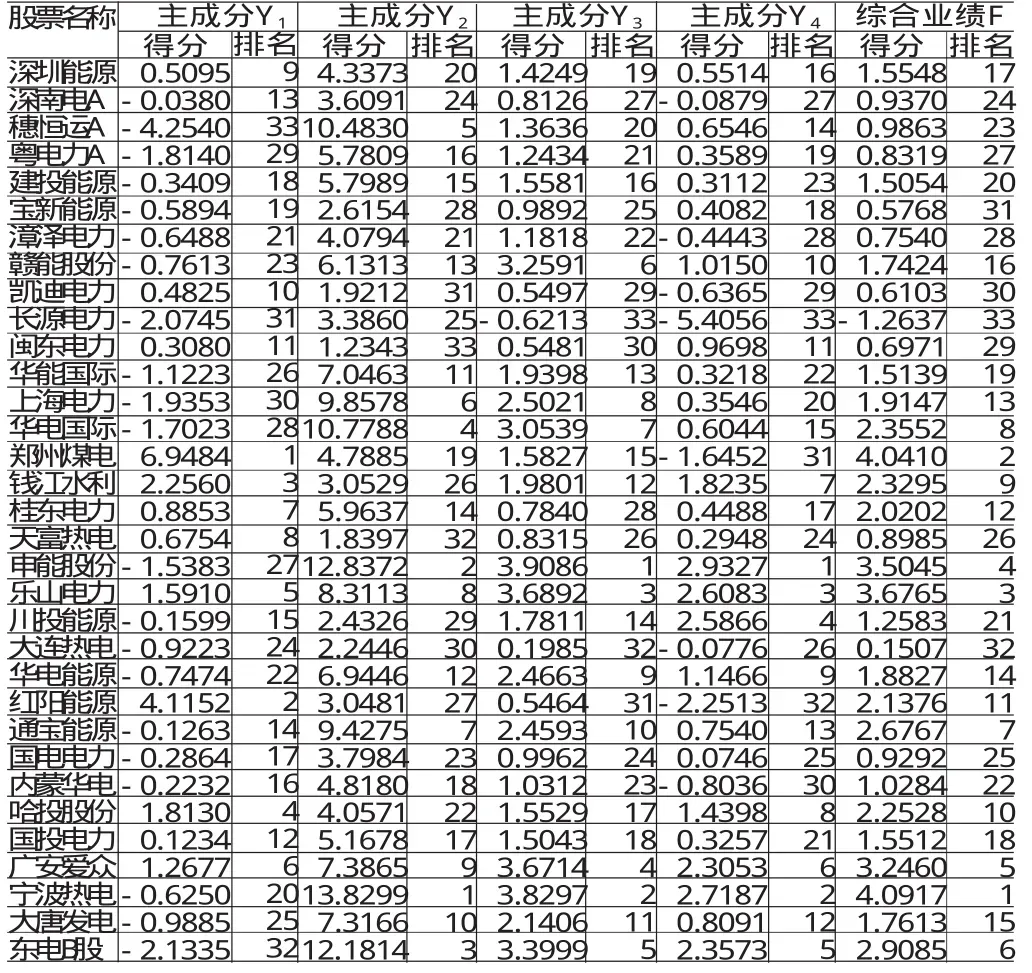

表8 各电力行业上市公司各主成分及综合业绩得分与排名

对所选主成分作经济解释。主成分分析的关键在于能否给主成分赋予新的意义,给出合理的解释,这个解释应根据主成分的计算结果结合定性分析来进行。主成分是原来变量的线性组合,在这个线性组合中,各变量的系数有大有小,有正有负,有的大小相当,因而不能简单的认为这个主成分是某个原变量的属性的作用。主成分的经济意义由各线性组合中权数较大的几个指标的综合意义来确定。第一个主成分Y1在X1(净资产现金收益率)、X2(总资产现金报酬率)、X3(营业现金利润率)、X14(现金利息比率)和X15(现金流动负债比率)的系数远大于其他变量的系数,所以Y1主要是这五个指标的综合反映,即反映盈利能力和偿债能力的主成分;第二个主主成分Y2在X5(总资产现金周转率)、X7(流动资产现金流转率)和X8(存货周转率)中的载荷系数最大,表明其是反映营运能力的主成分;第三个主主成分Y3在X11(净利增长率)、X4(成本费用利润率)和X13(资产负债率)中的系数较大,表明它较为综合的反映了企业在发展和盈利方面的能力,同时它反映资本结构;第四个主主成分Y4在X9(现金收入增长率)、X10(资产增长率)中的系数最大,表明Y4是企业发展能力的主成分。Y1、Y2、Y4与各项指标正相关,Y3与资产负债率负相关。

(三)各主成分及综合业绩得分计算与排名运用S P S S 17.0输出结果可得到数据样本的主成分得分系数矩阵(如表7所示),通过主成分得分系数矩阵乘以相应变量的标准化值,即可求出我国电力行业上市公司各主成分得分及排名情况(如表8所示)。在我国电力行业上市公司各主成分得分排名的基础上,本文采用相应各主成分的方差贡献率为权重来计算各电力上市公司的综合业绩得分,即:令各电力公司综合业绩得分为F,主成分得分为Yi,相应的方差贡献率为Ni。则目标函数中Yi数据取自各电力行业上市公司主成分得分及排名(见表8),Ni数据取自总方差解释表(见表5)。可以发现,郑州煤电和红阳能源在盈利和偿债主成分上得分最高,说明这两家上市公司2008年盈利和偿债能力较强,企业在该年度利用自有资本获取现金收益的能力较强,企业的利润更能得到现金的支撑,而企业偿还债务也有充足的现金做保障;盈利和偿债能力最差的是穗恒运A。从营运主成分来看,宁波热电和申能股份营运能力较好,闽东电力最差。在代表成长性的主成分上,宁波热电、申能股份和乐山电力的发展能力较强,说明这几家公司的现金增长能力在2008年度远高于其他公司。

三、结论

本文借助主成分分析法对我国电力上市公司的财务状况进行了排名。从综合评价的结果来看,盈利和偿债能力排名第一的郑州煤电和营运能力排名第一的宁波热电在综合排名中亦居于前两名。这也证明,在各个主成分中,盈利能力和营运能力占的权重较大,对企业的经营绩效评价影响更大。郑州煤电和宁波热电的综合得分较高,说明这两家公司的综合实力较强,其各项指标也都相对较好。长源电力和大连热电综合业绩较差。相关研究数据和排名结果有利于帮助投资者进行投资决策,并能使上市公司对自身财务状况和行业位置进行科学合理判断,同时为激励上市公司管理层提高经营业绩、改善财务状况提供了新的思路。

[1]李涛:《企业现金流量信息应用的理论与方法》,中国电力出版社2008年版。

[2]何晓群:《现代统计分析方法与应用(第二版)》,中国人民大学出版社2007年版。

(编辑 虹云)

猜你喜欢

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

特别文摘(2018年12期)2018-12-27

爱你(2018年19期)2018-11-14

视野(2018年16期)2018-08-23

科技与创新(2017年18期)2017-11-30

初中生世界·九年级(2017年10期)2017-11-08

现代企业文化·理论版(2016年14期)2016-10-21

中学生数理化·八年级数学人教版(2016年5期)2016-08-23

中学生数理化·八年级数学人教版(2016年5期)2016-08-23

科学启蒙(2011年9期)2011-09-22