论内部控制评价之企业层面实务评价

2010-09-05 02:43太原铁路局工务段计划财务科胡静

财经界(学术版) 2010年11期

太原铁路局工务段计划财务科 胡静

论内部控制评价之企业层面实务评价

太原铁路局工务段计划财务科 胡静

财政部出台的《企业内部控制基本规范》,为企业提供了完整和公认的内部控制框架,同时以法规的形式要求上市公司对本公司内部控制的有效性进行自我评价。《企业内部控制基本规范》要求:企业应当结合内部监督情况,定期对内部控制的有效性进行自我评价,出具内部控制自我评价报告。本文根据《企业内部控制基本规范》的要求从企业层面详细阐述了企业内部控制的方法和一般步骤以及对从企业层面出具内部控制评价报告给予了一定的指引。

内部控制评价 企业层面 实务评价

一、引言

财政部出台的《企业内部控制基本规范》,为企业提供了完整和公认的内控框架,同时以法规的形式要求上市公司对本公司内部控制的有效性进行自我评价。实施基本规范,企业必须建立一套与企业战略目标相一致的,均衡的风险管理方法和基于企业整体运营的内控体系,该部控制体系应该切实满足企业内、外两方面的要求。基本规范要求:企业应当结合内部监督情况,定期对内控的有效性进行自我评价,出具内控自我评价报告。

企业层面的内控对流程、交易或应用层面的内控有着广泛深入的影响。其结果将会影响管理层对内控其他方面的评估工作。企业层面控制对预防、阻止和检查舞弊行为发挥着重要的作用。下文将详细阐述企业层面内控评价的方法和一般步骤以及对从企业层面出具内控评价报告给予指引。

二、企业层面内控评价的方法和一般步骤

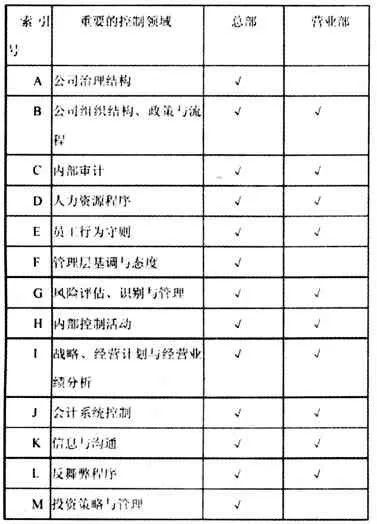

第一步、明确企业层面内控工作的范围。

如下表所示:

第二步、设计企业层面调查问卷和问题清单。

1、调查问卷的组成要素考虑包括以下内容:⑴控制要求;⑵在实际操作过程中的描述;⑶规章制度索引/实施记录索引;⑷主要参与部门及负责部门;⑸控制在设计方面的缺陷。

2、设计企业层面调查问题清单需要考虑以下几个方面:⑴针对细化的控制要求设计调查问题清单;⑵其中控制要求应根据确定的关键控制领域的法规要求进行细化和明确;⑶可根据公司的实际情况,设计分部门的调查问题清单,以协助相关部门管理人员更好地理解控制要求;⑷该调查问卷控制问题清单由相关负责部门进行填写;⑸如果采取将问卷拆分至各个部门的方式,需要由专人负责合并及初步审阅,以保证其内容一致性和逻辑关系的连贯性。

第三步、下发和初步填制调查问卷。

首先工作人员应该编制调查问卷并填写填制问卷的指引,向被调查者明确如何填写调查问卷的每项内容,保证各部门规范地填写调查问卷,保证各个填制调查问卷对象填写的质量,这样可以使得内控评价人员审阅填写的问卷更方便。

第四步、问卷初步审阅、访谈确认及问卷修改。

1、首先是问卷初步审阅。调查问卷的审阅人以及内控评价人员必须清楚调查问卷的编制思路和整体架构,这样就可以很好地对整体内容进行把握;负责审阅问卷的人员必须仔细阅读问卷中的答案,以判断问卷填写人的内容是否一致、逻辑性是清晰还是混乱,并根据审阅过程提出问卷中回答比较模糊的地方,以要求问卷填写人对问卷进行补充回答;在审阅过程中负责审阅问卷的人员需要将难以把握的问题及时与负责内控评价的部门进行讨论沟通以免出现判断失误的情况。

2、访谈确认及问卷修改。在访谈之前,内控评价人员应认真仔细阅读企业层面内部控制的调查问卷,并根据企业层面内部控制的调查问卷归纳总结有关部门所涉及的问题,并根据以上所获得资料准备访谈提纲及辅助支持性文档清单;在访谈过程中,访谈的内容应该完整准确地记录在案,尽量避免出现偏差的内容;访谈后,要对访谈内容进行及时整理工作,并修改调查问卷,并根据访谈结果总结需要二次访谈的问题。

第五步、获取并审阅辅助支持性文档、完成测试。

首先内控评价人员应该获取调查问卷中提及的辅助支持性文档,并将其汇总在辅助支持性文档清单中;内控评价人员还应该审阅文档内容是否满足控制的各项具体要求,是否有重大遗漏,另外还应该注意辅助支持性文档索引编号是否与调查问卷中提及的一致。

其次记录企业层面控制测试过程。工作人员可编制测试底稿的填制要求,让填写人根据填制要求去填制测试底稿,以保证测试底稿的规范性;测试底稿应与企业层面内控调查问卷进行交互索引,测试底稿还应保证内容完整,如:底稿中具体描述所对应的控制、控制的内容、控制的编号、访谈人信息、访谈时间、辅助支持性文档名称及索引号等。在测试中,有若干个控制需要随机选取若干名员工进行访谈。建议这些测试选用相同的样本——即与若干名员工访谈讨论所有问题,并将结果分别写在不同测试底稿中,且在测试底稿中保留选取若干名员工的轨迹。

最后企业层面内控测试可以借助工作底稿来完成。内控测试工作底稿建议设置以下栏目:试步骤编号,测试步骤内容,访谈对象,访谈日期,审阅的文档名称,审阅的文档编号,访谈结果或审阅文档能否支持控制活动的存在与有效性,注释,是否为缺陷等。

第六步、汇总并确认在测试过程中发现的问题。

在这一步骤中工作人员需要汇总和报告发现的内控问题。首先应该按照一定规则汇总问卷填写与控制测试中发现的所有控制缺陷并对其进行编号;其次提出整改建议,整改建议需要由问卷和测试填写人与执行人在问卷和测试填写完与相关部门管理层沟通讨论后方可完成;在此工作人员所提出的整改建议必须内容详尽充分,且切实可行,如:由XX部门通过XX方式建立XX制度/流程;最后评估控制缺陷的风险级别,建议由内控评价负责人评估及填写。

另外也可通过“企业层面发现问题汇总表”来汇总相关信息。该汇总表可设置一下栏目:缺陷编号,控制领域,控制要求编号,缺陷内容,整改建议,涉及部门及责任人,管理层反馈及对策,负责缺陷部门的责任人,预计解决时间等。

三、出具内部控制评价报告的方法指引

当某项控制或若干项控制的设计或运行不能使管理层或员工在日常履行其职责,及时防止或发现差错,则控制缺陷存在。内部控制是否存在缺陷,企业可以从定性和定量两方面进行衡量判断。如果下列情况之一存在,则基本可以判定企业层面内部控制存在设计或运行缺陷:有关部门未实现规定的控制目标;有关部门或人员未执行规定的控制活动;有关对象突破规定的权限;相关部门不能及时提供或者无法提供控制运行有效的相关证据。

企业应当根据内控缺陷影响整体控制目标实现的严重程度,对缺陷进行分类,可以分为财务报告缺陷与非财务报告缺陷两类。其中财务报告缺陷包括:影响会计报表缺陷、其他会计信息质量缺陷、IT控制缺陷、内控重大事故事件缺陷。

内控评价报告内容可包括如下:内控评价的目的和责任主体;内控评价的内容和所依据标准;内控评价的程序和所采用方法;衡量重大缺陷严重偏离的定义,以及确定方法;被评估的内控整体目标是否有效的结论;被评估的内控整体目标如果无效,存在的重大缺陷及其可能的影响;造成重大缺陷的原因及相关责任人;所有在评估过程中发现的控制缺陷,以及针对这些缺陷的补救措施及其实施计划等。

本文仅仅是简单的阐述了一下从企业层面如何评价内控以及指引企业如何从企业层面出具内部控制评价报告。尚有需要突破的地方如下:内控自我评价和内部监督二者之间的关系;内控自我评价和内部审计二者之间的关系;内控自我评价应该由哪一个部门以何种方式负责等。

[1]郝艳敏.论企业内部控制评价体系的构建.会计之友,2010;1

[2]王桂莲.对实施企业内部控制自我评价的思考.会计之友,2009; 12

[3]张梅芳.企业内部控制自我评估的思考.财会通讯·综合(中), 2009;6

[4]财政部.企业内部控制基本规范,2008年5月22财会【2008】7号

(责任编辑:李美)

book=244,ebook=121

猜你喜欢

客联(2022年3期)2022-05-31

中国新闻周刊(2021年26期)2021-07-27

疯狂英语·初中版(2021年5期)2021-01-21

财讯(2018年23期)2018-05-14

信息安全研究(2016年4期)2016-12-01

中国卫生(2016年2期)2016-11-12

中国音乐教育(2015年3期)2015-05-20

中国音乐教育(2015年8期)2015-05-16

审计与理财(2014年3期)2014-06-27