财政支出结构与经济增长关系研究

——基于温州市个案的研究

2010-09-18 07:21马永伟

治理研究 2010年3期

□ 马永伟

财政支出结构与经济增长关系研究

——基于温州市个案的研究

□ 马永伟*

本文首先阐述了财政支出国内外理论的发展情况,后运用协整检验和格兰杰检验的方法对温州1979-2008年财政支出结构与经济增长的现实数据进行了分析,从样本区间的数据分析情况来看,温州财政支出结构与经济增长之间存在长期稳定的均衡关系,并得出温州财政支出结构中各支出项目对经济增长的影响方向和程度的结论。

财政支出结构;经济增长;协整检验

国内外经济理论界对于财政支出的研究,除了总量分析,还包括结构分析,主要是对政府职能的侧重点进行研究。Landau(1983)采用115个国家(其中包括24个OECD国家)的相关年份数据进行了横截面分析,发现实际人均G DP与政府消费支出/G DP之间存在显著负相关。Devarajan等(1996)利用43个发展中国家的政府公共支出组成与经济增长的相关数据进行了分析,得出生产性支出过度使用对经济有负影响。我国经济学者龚六堂、邹恒甫(2001)通过实证分析,得出政府的资本性开支的增长对经济增长没有统计学上的影响,经常性开支可以促进经济增长,政府资本性支出与经常性支出的波动对经济增长会起到负作用。郭庆旺等(2003)认为政府财政支出总额不变的情况下增加政府生产性投资有利于经济增长,特别是投资于潜在产出弹性大的领域,如基础设施、人力资本等,增加消费性支出则有碍于经济增长。郭杰(2003)通过分析购买性支出和转移性支出对G DP增长的影响,得出我国转移性支出和购买性支出对G DP的增长都起到促进作用。张钢等(2006)利用省际面板数据(PanelData)对我国地方财政支出结构与地方经济增长关系进行的实证分析表明,在广大的中部、西部地区,行政管理支出的适当扩展对地方经济增长是有利的,而在经济较发达的东部地区,行政管理费用的过快增长已经对地方经济增长产生了负面影响;文教科学卫生事业支出、支持农业生产和事业性支出在东部地区对地方经济增长是有利的。

二、财政支出结构的经济增长效应假设

研究地方财政支出结构与经济增长关系,明确财政支出结构的经济增长效应,对于制定合理的财政支出结构政策,优化当地财政资源配置,推动地方经济发展有着重大的现实作用。

温州是我国第一批对外开放的14个沿海城市之一,民营经济活跃,在经济发展进程中开创了“温州模式”,经济增长速度较快,G DP总量也取得了较大幅度的提高。2008年全市生产总值(G DP)达2424亿元,同比增长8.5%,是1978年G DP总量的180多倍;地方财政一般预算支出209.67亿元,增长18.5%(数据来源:温州统计局网站)。根据凯恩斯(Keynes)在上世纪30年代用IS—LM模型阐明的积极财政政策对经济存在增长效应(假设工资刚性)这一理论,本文认为,温州的财政支出对G DP的增长也存在增长效应。鉴于本文研究的重点是财政支出结构,所以对温州财政支出规模与G DP的关系不做论述,而是着重分析温州财政支出结构的经济增长效应。

温州财政支出的统计口径②该统计口径是温州2006年以前的财政支出统计口径,从2007年开始为地方财政总支出口径。包括农业支出、文教科卫、企业挖潜改造、行政管理费、城市维护费和其他支出等。为研究温州财政支出结构对该地区经济增长的效应,并进行相关年份数据分析,根据已有的研究经验,本文首先对温州财政支出项目与经济增长的关系做如下理论假设①鉴于现有对地方财政支出结构与经济增长研究的相关文献中,对城市维护费和其他支出和地方经济增长效应关系的研究不多,缺少相关经验借鉴,故在此不做假设,而直接根据本文第四部分的数据分析结果进行判断。:

假设一:农业支出有利于经济增长。

假设二:文教科卫和企业挖潜改造支出与经济增长正相关。

新增长理论(Newgrowththeory)以“内生技术变化”为核心,认为经济增长不是由外部力量推动的,而是经济系统内部力量作用的产物。技术进步是人力资本投资、研究开发、知识外溢及合理的激励制度等众多因素推动的结果。文教科卫和企业挖潜改造支出,特别是教育、科技和企业技术项目支出对于当地人力资本的积累和技术进步有着举足轻重的作用。许多研究表明,科学技术进步是现代经济增长的主要源泉,人力资本积累是经济长期增长的潜在动力,政府通过实施促进技术进步、增加人力资本的支出政策,可以实现经济的持续增长②参考陈瑜、杜莉.我国政府购买支出与转移支出对经济增长影响的实证研究.世界经济情况,2006(3)。近年来,对地方财政支出结构与经济增长的研究中,国内学者张钢和朱云欢都认为在经济较为发达的区域增加文教科卫支出,对地方经济增长有利。

假设三:行政管理支出与经济增长负相关。

行政管理支出是政府部门的管理费用和公共服务的成本,就其价值构成来看,是一种消费性支出。从现有研究文献来看,大多数专家学者认为过多的消费性支出会挤占生产性支出的份额,对私人投资产生挤出效应,不利于经济增长。国内学者郭庆旺、马栓友认为增加消费性支出(行政管理支出)有碍于经济增长,而张明喜(2008)采用聚类分析的方法,利用面板数据对地方财政支出结构与地方经济发展的关联性进行的实证检验认为在经济落后地区,行政管理费的增长是必要的,在经济发达地区,行政管理费用的过快增长已经对地方经济增长产生了负面影响。

三、数据分析与假设验证

巴罗(1990)在《一个简单内生增长模式中的政府支出》中,提出了政府也是推动经济增长的决定因素的观点,他认为政府通过各种财政支出对社会物质资本、人力资本及产权保护和法律环境的形成有重要作用,而人力资本、产权保护等正是推动技术进步的重要因素,所以政府支出是内生增长的源泉。本部分采用计量经济模型来分析温州财政支出结构与经济增长的关系,实证财政支出对经济影响的方向和程度,变量数据选用温州1979—2008年的G DP与财政支出结构的时间序列数据③因2007年开始温州财政支出统计口径有所变化,所以1979-2006年的财政支出数据来源《2007年温州统计年鉴》,2007年和2008年相关财政支出指标的数据,根据2007年和2008年财政支出统计口径,考虑数据可得性,采用如下方法取得:行政管理费用一般公共服务支出数据替代;农业支出根据2007年和2008年农林水事务支出增长比率计算得到;科教文卫支出数据根据2007年和2008年各指标增长比率总和的平均值计算获得;企业挖潜和其它支出两个财政支出指标因无法获得准确数据,考虑到数据分析的准确度,所以在最后两年不计入分析数据。,其中:

gdp——代表经济增长水平

nyz——代表财政农业支出

wjk——代表文教科卫支出

qyw——代表企业挖潜改造支出

相比于这些制度和体制而言,中国特色社会主义市场经济体制的根本特征是,在中国共产党的领导下实行社会主义基本制度与市场经济的有机融合,从而具有三个方面的优越性:一是坚持党的领导,从而最大限度地发挥出特有的政治优势;二是坚持社会主义基本经济制度,从而最大限度地发挥出社会主义的优越性;三是坚持和发展社会主义市场经济体制,从而最大限度地发挥出市场经济的优越性。这三个方面的优势和优越性的有机统一,使中国特色社会主义市场经济体制成为当今世界上最先进的制度和体制,这正是中国经济社会不断获得稳步发展的制度基础和根本原因。

xzg——代表行政管理费支出

csw——代表城市维护费支出

qtz——代表财政其他支出

为消除由于数据采集口径不同而造成的波动影响,减少误差,对各时间序列原始数据取自然对数,可得到较为平稳的时间序列数据,且不会改变时间序列的性质和相互关系。其中,lngdp为因变量,各财政支出结构序列lnnyz、lnwjk、lnqyw、lnxzg、lncsw和lnqtz为解释变量。财政支出G DP产生的增长效应存在滞后性,若用当年的财政支出与当年的G DP数据进行分析,就不能较好的反应财政支出与经济增长的关系,所以G DP选用滞后3年数据。考虑到财政支出与经济增长的关系,建立如下经济计量模型:

Ingdpt+3=α+β1Innyzt+β2Inwjkt+β3Inqywt+ β4Inxzgt+β5Incswt+β6Inqtzt+ut

其中,t代表t年的数据,α=常数(回归参数),βi(i=1,2,…,6)分别为各解释变量的回归参数,ut是一个随机变量,为随机项,代表未被考虑到模型中去而又对因变量产生影响的所有因素。本文数据处理和建模使用Eviwes6.0计量分析软件。

表1 ADF单位根检验结果

时间序列模型的一个重要特征是对统计均衡关系做某种形式的假设,其中一个非常重要的假设是平稳性假设。为避免时间序列变量是非平稳变量而导致出现伪回归,首先对各时间序列用ADF(AugmentedDickey-Fuller)检验法进行单位根检验。由表1知,各变量的水平时间序列均为不平稳序列,而通过1阶差分后平稳,说明经济增长时间序列lngdp与各财政支出时间序列都是一阶单整序列。各变量水平时间序列不平稳,研究温州财政支出结构与经济增长的关系,不能用传统的回归方法对上文所建立的计量模型进行数据分析,而各时间变量都同属于一阶单整序列,根据Engle和Granger(1987)、Johanse (1988)和Juselius(1990)提出的针对非平稳时间序列的协整检验方法,温州经济增长和财政支出结构之间的线性组合可能存在协整关系。Engle和Granger (1987)提出的两步法协整检验通常用于检验两变量之间的协整关系,主要是针对单方程而言,虽然ADF (AugmentedDickey-Fuller)检验比较容易实现,但检验方式存在一定的欠缺性,且对于多变量之间的协整关系的检验应用不方便。Johanse(1988)和Juselius (1990)提出了以VAR模型为基础,用极大似然法对回归系数进行检验,是进行多变量协整检验较好的方法,通常称为Johansen检验6,本文就采用这一方法。

为描述温州经济增长与财政支出结构之间是否存在协整关系,首先根据AIC和SC准则建立最优滞后期为2的无约束VAR模型:

yt=A1yt-1+a2yt-2+Bxt+εt,(t=1,2,…,T)

其中,yt代表非平稳的I(1)变量xt;是一个确定的d维外生向量,代表趋势项、常数项等确定性项;εt为k维扰动向量,A是yt的协整向量组成的矩阵。利用Eviwes5.0计量分析软件对无约束V AR(2)模型进行估计①其基本思路是在多变量向量自回归(V AR)系统回归构造两个残差的积矩阵,计算矩阵的有序本征值(Eigenvalue),根据本征值得出一系列的统计量判断协整关系是否存在。V AR(VectorAutoregression)模型是由西姆斯(Sims)1980年引入到经济学中,推动了经济系统动态性分析的广泛应用。该模型通常用于相关时间序列系统的预测和随机扰动项对变量系统的动态影响,避开了结构方法建模中需要对系统中每个内生变量关于所有内生变量滞后值函数的建模问题。,通过AR根的图表可知模型所有根的模均小于1且在单位圆内,模型满足平稳性条件,可在V AR(2)对象基础上进行统计变量的Johansen协整检验,检验采用序列有线性趋势但协整方程只有截距形式,并且设定滞后期为2,可得表2、表3检验结果。

表2 Johansen协整检验结果

表3 标准化协整系数

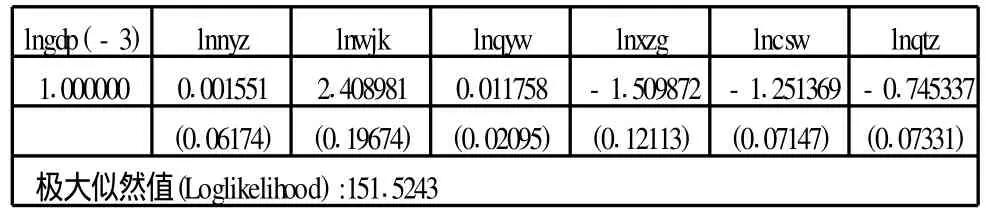

根据表2显示的Johansen协整检验结果的迹统计量(TraceStatistic)和相关水平临界值(CriticalValue)对比可知,变量间存在协整关系,根据表3提供的标准化协整系数,将变量间的协整关系用数学式表达,并令其等于,可得到:

vecm==Lny+0.001551Lnnyz+2.408981Lnwjk +0.011758Lnqyw-1.509872Lnxzg-1.251369Lncsw-0.745337Lnqtz

采用无常数项、无趋势,利用AIC准则确定0阶滞后形式,对vecm时间序列进行单位根检验,表4结果表明是平稳序列,且其取值在0附近上下波动,证明各变量之间的确存在协整关系。

表4 vecm序列单位根检验结果

从上述反映长期均衡关系两个协整方程来看,温州财政支出结构中,农业支出、文教科卫支出、企业挖潜改造支出同G DP之间存在正向的协整关系;行政管理费支出、城市维护费支出、其他支出与G DP之间存在反向协整关系。温州农业支出、文教科卫支出、企业挖潜改造支出增加一个百分点的同时,温州G DP会分别增加0.001551、2.408981、0.011758个百分点;而行政管理费支出、城市维护费支出、其他支出每增加一个百分点时,G DP将分别降低1.509872、1.251369、0.745337个百分点。根据标准化协整系数来判断,与G DP有正相关关系的支出中,文教科卫支出与温州G DP间的协整关系最强,其次是企业挖潜改造支出;与G DP呈负相关的支出中,行政管理费支出与G DP之间的协整关系最强,对温州经济的影响力度较大。

然而,长期均衡关系的存在,并不能说明经济时间序列之间的因果关系,仍需进一步验证。Granger (1969)提出了检验变量之间因果关系的方法,即考察序列X是否是序列Y的成因,先估计当前Y被其自身滞后期取值所能解释的程度,然后验证通过引入序列X的滞后值是否可以提高Y的被解释程度。如果是,则称X是Y的格兰杰成因(GrangerCause),另一方面也考虑Y是否是X的格兰杰成因。为进一步研究温州财政支出结构与G DP是否存在因果关系及方向如何,下面利用温州财政支出与G DP的数据,采取格兰杰因果检验方法逐一进行验证。从检验结果表5可见,温州G DP是农业支出的格兰杰成因,文教科卫支出、企业挖潜改造支出、行政管理费支出与城市维护费支出是G DP的格兰杰成因,反向则不成立或者并不显著;其他支出与G DP互为对方的格兰杰成因。

从数据分析结果来看,除本文第三部分理论假设一“农业支出有利于经济增长”未能得到有效证明外,假设二“文教科卫和企业挖潜改造支出与经济增长正相关”和假设三“行政管理费支出与经济增长负相关”均得到验证。另外,城市维护费支出、其他支出也同温州经济增长负相关,并且其它支出与经济增长互为因果关系。

表5 格兰杰因果检验

数据分析和推理并未得出“农业支出有利于经济增长”的结论,然而,我们却发现温州的经济增长是农业支出增加的原因。在温州,农业支出每增加一个百分点,必须建立在G DP提高0.28244个百分点的基础之上。一方面说明,温州农业对经济增长贡献度不高,G DP的增长更多来自二、三产业的带动,这也同温州的地理环境和经济发展模式有关;另一方面说明,随着温州经济的迅速发展和新农村建设的日趋深入,财政政策不断向农村倾斜,温州经济的持续增长是新农村建设顺利实施的强劲后盾。文教科卫和企业挖潜改造支出与温州经济增长正相关,有利于经济增长,在协整检验中,其标准化协整系数分别为2.408981和0.011758,影响力度较大,证明了新增长理论(Newgrowththeory)中“科学技术进步是现代经济增长的主要源泉,人力资本积累是经济长期增长的潜在动力”的结论,而政府的教育、科技和企业技术项目支出对于当地人力资本的积累和技术进步有重要作用,通过实施促进技术进步、增加人力资本的支出政策,可以促进经济的增长。行政管理费支出、城市维护费支出、其他支出与经济增长负相关,通过在协整检验中得到的标准化协整系数可知,行政管理费支出的协整系数为-1.509872,对温州经济增长的影响力度最大,负面影响显著。这同国内学者郭庆旺、马栓友认为增加消费性支出(行政管理支出)有碍于经济增长及张明喜(2008)采用聚类分析的方法得出的“在经济发达地区,行政管理费用的过快增长已经对地方经济增长产生了负面影响”结论一致。就温州财政支出结构而言,在财力一定的情况下,如果消费性支出过多,必将挤占生产性支出的份额,妨碍政府职能的发挥,甚至对私人投资产生影响,不利于经济增长。

四、结语

本文考察了温州1979-2008年财政支出结构与经济增长的关系,从协整分析方法检验样本区间的数据情况来看,温州财政支出结构与经济增长之间存在长期稳定的均衡关系,并且运用格兰杰检验的的方法进一步验证得出:温州农业支出与经济增长呈正相关,温州经济的增长会促使农业支出增加,但并不能证明农业支出有利于温州经济增长;文教科卫支出、企业挖潜改造支出的增加有助于温州经济增长,文教科卫支出、企业挖潜改造支出每增加一个百分点,会促使温州G DP分别增加2.408981、0.011758个百分点;行政管理费支出、城市维护费支出、其他支出与经济增长负相关,其中行政管理费支出的协整系数为-1.509872,对温州经济影响最为显著。

温州农业支出虽然不是经济增长的原因,但在新农村建设背景下,扩大对农业的投入,对于提高农民收入,统筹城乡发展,构建和谐温州有着重要的作用。文教科卫支出、企业挖潜改造支出对温州经济增长的贡献度非常明显,因在文化教育、科技等方面的投资存在外部性问题,私人缺乏供给的积极性,必须由政府来承担。我国已经进入依靠科技进步和创新推动经济社会发展的历史阶段,温州现阶段也面临着产业结构调整的现实,所以应确保这方面的投资,并在可能的情况下,加大投入。行政管理费支出、城市维护费支出、其他支出不利于温州经济增长,行政管理费支出尤为明显,所以,今后应按市场经济的要求,在不影响政府职能发挥的情况下,尽量压缩政府部门的管理费用和公共服务的成本。□

[1](英)亚当·斯密著:《国民财富的性质和原因的研究》,商务印书馆2002年版。

[2](美)马克·斯考林著:《现代经济学的历程》,长春出版社2006年版。

[3]林毅夫主编:《现代增长理论与政策选择》,中国经济出版社2000年版。

[4]马栓友:《政府规模与经济增长:兼论中国财政的最优规模》,《世界经济》2006年第11期。

[5]郭庆旺等:《财政支出结构与经济增长》,《经济理论与经济管理》2003年第11期。

[6]朱钢等:《聚焦中国农村财政—格局、机理与政策选择》,山西经济出版社,2000年版。

[7]庄子银、邹薇:《公共支出能否促进经济增长:中国的经验分析》,《管理世界》2003年第7期。

[8]席克正、杨君昌:《财政理论与政策选择》,上海财经大学出版社1996年版。

[9]朱晶.《农业公共投资、竞争力与粮食安全》,《经济研究》2003年第1期。

[10]王朝才、傅志华:《“三农”问题:财税政策与国际经验借鉴》,经济科学出版社2004年版。

[11]张钢:《我国地方财政支出结构与地方经济增长关系的实证研究》,《浙江大学学报》2006年第3期。

[12]孔祥利:《政府公共支出与经济增长相关性的实证分析——利用斜率关联模型求解的一种新方法》,《人文杂志》2006年第2期。

[13]陈瑜、杜莉:《我国政府购买支出与转移支出对经济增长影响的实证研究》,《世界经济情况》2006年第3期。

[14]Barro,R.(1990),“govemment spending in a simple model of endogenous growth”,journal of political economy,1998(5)

[15]Devarajan、Swaroop&Z outhe composition of public expenditure and economic growth,journal of monetary economics,1996 (37)

(责任编辑:吴锦良)

F812.4

A

1007-9092(2010)03-0083-06

财政支出(又称公共支出或政府支出)与经济增长的关系一直是经济理论界深入研究并存在众多争议的问题。经济增长做为一种复杂的社会经济现象,受多方面因素影响,财政支出就是其中的重要因素之一。19世纪70年代,现代经济学奠基人斯密(Smith)推行经济的“自由放任”,他所提出的财政支出是针对充分就业条件下的市场经济而言,并且规模较小。20世纪30年代,宏观经济学创始人凯恩斯(Keynes)认为财政支出对G DP增长存在乘数效应。从20世纪50年代开始,西方经济学家索罗(Solow)、丹尼森(Denison)、库兹涅茨(Kuznets)等人通过对经济增长源泉和动力的实证研究和定量分析得到了相同的结论。20世纪80年代中期,以罗默(Romer)、卢卡斯(Lucas)等人为代表的一批经济学家,在新古典增长理论的基础上提出了以“内生技术变化”为核心的新增长理论(Newgrowththeory),认为经济增长不是由外部力量推动的,而是经济系统内部力量作用的产物。

一、财政支出与经济增长关系:学界的主要观点

财政支出历史进程的演变揭示出政府公共支出都呈上升趋势,不同的只是增长速度的快慢。19世纪末,德国经济学家瓦格纳(Wagner)提出了“公共支出不断增长法则”,即瓦格纳法则。20世纪初,英国的皮考克(Peacock)和魏斯曼(Wiseman)用“公共收入增长引致论”、美国的马斯格雷夫(Musgrave)和罗斯托(Rostow)用“经济发展阶段论”来解释公共支出增长的原因。从20世纪80年代西方经济学家对政府支出规模与经济增长关系的研究结果来看,并没有得出一致的结论。Landau(1983,1985,1986)、Grier和Tullock(1989)、Barro(1991)、Crain和Lee(1999)等通过数据回归性分析研究得出政府规模与经济增长负相关;而Gemmell(1983)、K ormendi和Meguire(1985)、Cont和Darrat(1988)、Engen和Skinner(1992)、Levine和Renelt(1992)、Nelson和Singh(1994)、Agell,Lindh和Ohlsson(1995)、Evans(1997)、Woodford(2001)等研究结果来看,政府规模与经济增长没有显著关系;又Rubbinson(1977)、Ram(1986)、Barro(1990)、Devarajan, Swaroop和Z ou(1996)、Miller和Russe(1997)、Anton (2001)等通过跨国样本及历年数据的计量分析得出政府规模与经济增长呈正相关关系①根据马栓友《:政府规模与经济增长:兼论中国财政的最优规模》整理,该文刊登在《世界经济》2000年第11期。。财政支出与经济增长理论在我国的研究始于20世纪90年代中后期。马栓友(2000)认为,政府规模对经济增长的影响从根本上取决于政府规模的边际产出效应,并利用生产函数分析得出我国政府劳务是生产性的,扩大公共服务可以促进经济增长。庄子银和邹薇(2003)通过对我国1980~1999年财政支出的时间序列数据和省际横截面数据的计量分析,认为由于公共支出调整成本的的急剧上升,对经济增长产生了负效应;而各省政府通过财政收入来融通的地方投资对经济增长具有非常强的正效应。孔祥利(2005)利用斜率关联分析法,选取了我国1996~2003年公共支出与经济发展数据为样本区间,通过建立斜率关联模型分析得出了中国政府公共支出与经济增长呈显著的正相关关系。董直庆、滕建洲(2007)采用Bootstrap仿真方法对我国1952~2003年政府支出与经济增长关系进行了实证检验,认为从样本区间的情况来看,实际G DP与实际政府支出之间没有长期稳定的均衡关系,没有共同的随机趋势,但通过Granger检验,结果表明两者之间具有双向的因果关系,意味着我国的财政支出对经济增长有着明显的带动作用,可以起到熨平经济波动的作用。

马永伟,中共温州市委党校、温州市行政学院讲师。

猜你喜欢

模具制造(2022年3期)2022-04-20

模具制造(2022年1期)2022-02-23

小读者(2021年4期)2021-11-24

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国篆刻(2017年6期)2017-07-18

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04