2009年矿产资源形势及未来走势

2010-12-09 05:20刘树臣王淑玲崔荣国

中国矿业 2010年2期

刘树臣,王淑玲,崔荣国,郭 娟

(国土资源部信息中心,北京100812)

2009年矿产资源形势及未来走势

刘树臣,王淑玲,崔荣国,郭 娟

(国土资源部信息中心,北京100812)

2009年,由于中国经济的好转,中国矿业快速恢复。矿产勘查投入强劲增长,采矿业固定资产投资增幅下降,矿产品生产逐渐加快,矿产品贸易回暖明显,矿产品价格触底反弹。中国经济的持续增长对资源的旺盛需求还将持续一段时期,因此应当加强勘查和管理,提高矿产资源对经济增长的保障程度。

矿产资源;勘查;投资;生产;价格

2009年,中国矿业与国际矿业一道进入了一个重要的调整时期,并表现出迅速摆脱金融危机影响之势,恢复速度出乎预料的快速。面对国际经济缓慢回升和中国经济迅速走出低谷的势头,中国矿产勘查与开发形势也出现迅速回升之势。主要表现在:矿产品需求在短暂减缓后迅速回升,反映出影响需求的基本面未变的事实;在全球非燃料固体矿产勘查投资大幅下降40%的情况下,中国矿产勘查仍然表现出强劲增长势头,固体矿产勘查投资增长20%以上;重要矿产品产量同比增长,增幅呈现加快之势,支撑基础设施建设和房地产业的钢材和水泥持续快速增长;矿产品价格在一季度继续下跌,二季度开始出现反弹之势,主要矿产品价格反弹三成以上;矿业固定资产投资增幅减缓,部分行业存在过剩问题。1 采矿业固定资产投资增势趋缓、增幅平稳下降

采矿业固定资产投资增长18.2%,比2008年降低13.2个百分点,比全国固定资产投资水平低11.9个百分点,与前几年远远高于固定资产投资增长水平形成鲜明对照。季度变化出现逐渐走低、增幅平稳下降趋势,增速从一季度的32.9%到上半年的24.4%,再到前三季度的17.3%。

采矿业投资8093亿元,同比增长18.2%,比2008年降低13.2个百分点,整体投资增速远低于全国固定资产投资增长30.1%的平均水平。其中,煤炭开采及洗选业投资 3021亿元,同比增长25.9%,比2008年降低7.7个百分点;石油和天然气开采业投资2793亿元,同比增长4.4%,比2008年降低17.6个百分点;黑色金属矿采选业投资841亿元,同比增长23.9%,比2008年降低35.1个百分点;有色金属矿采选业投资792亿元,同比增长21.1%,比2008年降低14个百分点;非金属矿采选业投资627亿元,同比增长49.5%,比2008年加快4.1个百分点。从全年变化趋势来看,采矿业固定资产投资整体上呈现逐月减缓之势。

在冶炼加工方面,黑色金属采选和冶炼及压延加工业投资出现负增长,投资3206亿元,同比下降1.3%;有色金属采选和冶炼及压延加工业投资2202亿元,同比增长16.8%;非金属矿物制品业投资5948亿元,同比增长43.5%;石油加工、炼焦及核燃料加工业投资1835亿元,同比增长0.4%。地质勘查业有关产业 (包括科学研究、技术服务)投资1066亿元,同比增长48.5%,其中地质勘查业投资178亿元,增长101.0%。

总体上看,矿业的上、中、下游投资变化情况在本年出现重大转变,增长速度呈现上游高下游低的新现象 (图1),与前几年矿业固定资产投资一直呈现上游低下游高的倒金字塔结构出现反转,这是固定资产投资结构向良性转变的新起点,尽管勘查业固定资产投资总量很少,为采矿业的2.2%,冶炼加工业的1.3%。

图1 2009年矿业上、中、下游固定资产投资增长率变化情况

2 矿产品生产呈现逐渐加快的势头

矿产品生产扭转了2008年下半年以来的减缓势头,整体上出现逐月增长的态势,主要金属、非金属增幅普遍比上年有了很大的提高,特别是粗钢、水泥等增速加快。主要矿产品除原油产量略有下降外,大多呈现增速加快趋势,多数增速高于全国平均水平,其中冶金、化工、建材及主要优势金属精矿等均远高于全国平均水平。

原煤、天然气产量上升,原油产量略降。2009年,我国煤炭价格快速上涨,煤炭生产继续回升。据国家统计局初步测算,全国原煤产量29.65亿t,比2008年增长12.7%,增幅同比下降0.1个百分点。

石油供应基本平稳。全国原油产量1.89亿t,同比下降0.4%,而上年同期为2.3%。天然气产量829.9亿m3,同比增长7.7%,增幅回落4.6个百分点。

铁矿石产量8.80亿t,创历史最高水平,同比增长8.9%,增幅回落11.8个百分点。全国生铁产量5.44亿t,同比上升15.9%,而上年同期为下降0.2%。粗钢产量5.68亿t,比上年增长13.5%,增幅同比加快12.4个百分点。钢材产量6.92亿t,比上年增长18.5%,增幅加快14.9个百分点。

十种有色金属产量逐月上升,尤其是下半年增速加快。全年为 2680.9万 t,比上年增长5.8%,。其中,精炼铜产量 425.2万 t,增长9.6%,;电解铝产量1298.5万t,增长1.0%,回落6.7个百分点;铅产量为 387.1万 t,增长16.4%;锌产量为441.6万t,增长11.6%,加快7.3个百分点。

钨精矿产量 (折三氧化钨 65%,下同)为101834.4t,同比增长14.7%,产量超出全年钨精矿开采总量控制指标68555t的48.5%。钨矿总量控制仍需加强。

2009年,我国黄金产量再创历史新高,达314.0t,比上年增加31.97t,同比增长11.3%,居世界首位。黄金市场交易活跃,黄金成为新的投资热点。

水泥产量继续快速增加。全国水泥产量16.29亿t,比上年增长17.9%,增幅同比加快12.7个百分点。

3 矿产品贸易回暖趋势明显

2009年,我国矿产品贸易整体下降,但降幅逐月收窄、回升趋势明显。石油、铁矿石等紧缺矿产进口加快,对外依存度增大。煤炭由出转进势头迅猛,应当引起关注。

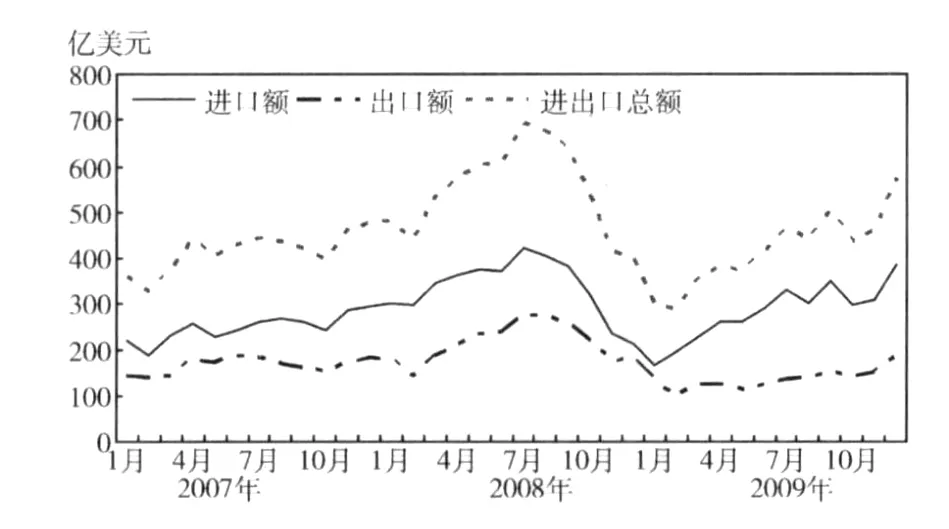

矿产品贸易额逐月回升。我国矿产品贸易总额为4986.90亿美元,同比下降24.4%;其中进口额为3360.24亿美元,同比下降16.5%;出口额为1626.66亿美元,同比下降36.8%。从月度看,矿产品贸易呈现逐渐回暖势头 (图2),矿产品贸易总额从1月的296.01亿美元上升至12月的572.94亿美元,尤其是矿产品进口增长较快,从1月的163.59亿美元增到12月的385.89亿美元。

石油进口2.41亿t,同比增长11%,对外依存度52.6%;铁矿石进口6.28亿t,同比增长40%,对外依存度58.8%。煤进出口出现重大逆转,净进口1.1亿t。

图2 我国矿产品贸易变化趋势

石油对外依存度超50%,煤进口大幅增加。全年石油进口2.41亿t(其中原油2.04亿t,同比增长14%),同比增长11%。石油出口量3021万t,同比增长46%。我国石油净进口量为2.11亿t,石油对外依存度为52.6%。国内市场疲软,中石化、中石油大量出口成品油,以消化企业库存巨大的压力。中国主要的石油出口地是中国香港地区、东盟、巴拿马等地区和国家,东盟是缺少原油且是贸易一体化的重点区域,巴拿马是中国进出口航运的主要运输渠道,出于未来经济发展战略的考虑,中国有必要向这些地区出口石油。

煤出口量为2240万t,同比下降51%;煤进口量为1.33亿t,同比大幅增长204%,煤净进口量1.10亿 t,首次出现年度净进口,并超过1亿t,其主要原因:一是我国取消了煤炭出口退税,上调了出口关税税率;二是由于欧美、日韩经济危机加重,海外煤炭需求急剧下降。澳大利亚、越南、印尼、俄罗斯等煤炭出口商纷纷将目光锁定中国,以低价抢占中国市场;三是2009年国内煤电双方出现的严重价格分歧。由于中国经济一枝独秀形势优于其他国家,煤炭企业对市场预期乐观,不愿过多降低价格,但终端电价尚未市场化的电企,则认为需求下降,应该降价。同时全球整体煤炭需求疲软,导致国际煤价下跌与国内煤炭价格出现倒挂之势,因此电企大量转向国际市场进口,使得我国2009年煤炭进口量激增;四是国际海运价格大幅回调。随着我国煤进口量的增加,已经引起全球煤价开始上扬。

铁矿石进口量持续增长。我国进口铁矿石6.28亿t,同比增长42%,对外依存度为58.8%;进口额501.45亿美元,同比下降15%。铁矿石进口大幅增加的主要原因:一是市场预期未来铁矿石价格上涨和国内需求旺盛,进口铁矿石具有价格优势;二是部分企业出于为本年末、下年初高炉生产进行适度铁矿石采购储存。

4 矿产品价格触底反弹

矿产品综合价格与全年相比下降二成多,但大部分矿产品价格触底反弹,价格增长迅速,与年初价格相比已增长超过三成,有的增长一倍多。例如油价、铜价年底比年初增长80%以上;金价增长33%以上;银、铂最高价比上年最低价增长约一倍,钯增长二倍半多。

2009年,全国矿产品价格迅速下滑,价格总体下降23.9%。金属价格下降最快,同比下降32.8%;其次为能源价格,下降24.7%;非金属价格保持稳定增长,同比上涨5.2%。

全国矿产品价格综合指数为76.1,价格总体水平迅速下滑 (图3)。价格月同比除12月份外均为负值,但从7月开始呈上升趋势,1月总体水平同比下降24.9%,7月同比大幅下滑40.5%,后逐渐回升,11月下滑6.5%,12月变为正值,增长27.4%。价格月环比略有回升,波动较小,总体趋于稳定上升的态势,1月比上年12月增长2.3%,2月、3月略有下降,后稳定上升,12月为6.6%。矿产品价格同比快速下滑的原因,首先是受金融危机的影响,其次过去几年矿产品价格的过高引起国内外各种矿产品产能的急剧扩张,产能逐渐释放,造成矿产品短期内供过于求的局面。从月度看,价格逐渐回升,主要原因是矿产品价格在2008年底已经触底,国内经济形势比较好。

图3 全国矿产品价格总体走势

5 未来需求增长将维持一段时期

预计未来一段时期内,中国经济在率先走出经济困境后,作为全球经济的重要引擎,将进入相对稳定的发展时期,“稳增长、调结构”作为主旋律是一个缓慢过程,“稳增长”相对容易,“调结构”步履艰难,随着发展方式的转变和产业结构的调整,资源需求快速增长的势头将会减缓,但需求的基本面不会发生根本性改变,特别是固定资产投资仍将持续高速增长,高涨的矿产品需求还将持续一段时期,矿产品价格将在目前的价位上震荡前行。

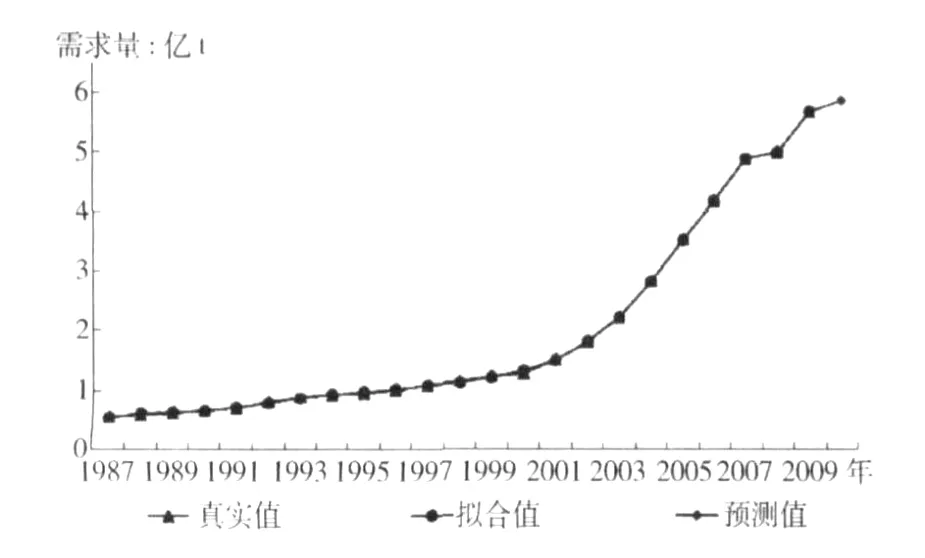

采用BP神经网络的方法,对铁矿石、粗钢需求量的影响因素进行分析,结果表明,GDP每增长1%,铁矿石需求量增长0.01%,粗钢需求增长0.02%;固定资产投资每增长1%,铁矿石需求量增长0.8%,粗钢需求增长0.77%。可见,固定资产投资对铁矿石、粗钢需求的拉动明显。根据1987~2009年 GDP、固定资产投资等数据对2010年粗钢产量进行模拟预测表明 (图4),粗钢产量呈现缓慢上升之势。

图4 基于神经网络模型的粗钢需求量预测

6 对策建议

(1)加大基础地质投入,科学引导矿产勘查。考虑到矿业特别是地质工作的长周期性,在社会投入减少的情况下,加大政府投入力度,并把重点放在基础方面,提高基础地质调查程度和水平,降低风险,吸引商业性勘查投入。

(2)加速整合,提高资源利用效率。依法加强矿产资源开发整合,提高规模效益和现代化水平,充分回收各种有用资源,建立规范有序的矿业权市场。

(3)加强总量调控的有效性。针对钨、稀土、锑等开采总量控制的效果不佳的情况,如2009年钨产量就超出总量控制指标的近50%,一是加强部委之间的协调,提高政策的权威性、严肃性,形成统一的国家政策;二是提高总量调控的科学性,确保调控的总量能够切实执行和落实,使开采总量、生产规模、出口限额等几方面协调一致;三是严格执法,采取行政、法律、经济等多管齐下,确保调控政策的落实。

(4)加快进程,推进矿法修改。建立适应社会主义市场和地质工作管理的法律法规体系,为矿产资源的勘查开营造良好的法制环境和政策保障。

The situation of mineral resources in 2009 and the trend in future

LIU Shu2chen,WANG Shu2ling,CUI Rong2guo,GUO Juan

(Information Center of Ministry of Land and Rsources,Beijing 100812,China)

In 2009,China’s mining had been in rapid recovery due to the improvement of the Chinese e2 conomy.Mineral exploration invest was much more than before,it is the growth rate of the fixed-asset in2 vestment of mining that declined,mineral production gradually accelerated,mineral trade picked up obvi2 ously and commodity prices rebounded from the bottom.For the China’s sustained economic growth,strong demand for resources will continue for a long time,therefore some measures should be taken to improve the level of protection for economic growth,for example,strengthening the exploration and management of mineral resources.

mineral resources;exploration;invest;production;prices

F407.1

A

1004-4051(2010)02-0001-03

2010-01-21

国土资源部“矿产资源形势分析及总量平衡政策研究”项目资助

猜你喜欢

山西财税(2022年7期)2022-08-18

山西财税(2022年2期)2022-03-28

资源导刊(2021年10期)2021-11-05

自然资源情报(2018年12期)2018-12-28

汽车与安全(2017年2期)2017-03-14

中国工程咨询(2017年1期)2017-01-31

中国非金属矿工业导刊(2015年5期)2015-12-22

中国国土资源经济(2015年10期)2015-05-24

自动化博览(2014年4期)2014-02-28

中国钢铁业(2012年8期)2012-03-23