棉花期货市场功能发挥评价及其实证研究

2010-12-23 04:52向炎春张炳侠

海南大学学报(自然科学版) 2010年4期

向炎春,张炳侠,吴 欢

(海南大学信息科学技术学院,海南海口 570228)

棉花期货市场功能发挥评价及其实证研究

向炎春,张炳侠,吴 欢

(海南大学信息科学技术学院,海南海口 570228)

在国内外相关研究成果的基础上,通过定性研究和定量研究相结合的方法,对中国棉花期货市场的功能进行分析.定量研究了 CF0705棉花期货品种的价格发现和套期保值功能.在研究棉花期货的价格发现功能时,用时间序列的ADF检验和PP检验来判断价格序列的平稳性,继而通过协整分析探讨了现货价格和期货价格的协整关系,然后用 Granger非因果关系检验判断了现货价格和期货价格之间的 Granger引导关系,最后用 GARCH模型分析了现货市场与期货市场之间的价格波动溢出效应;在研究棉花期货的风险规避功能时,先通过基差分析来选定 ECM模型,然后主要用 ECM模型拟合了最佳套期保值比率,最后计算了棉花期货的套期保值绩效.发现样本期间内,CF0705棉花期货市场对现货的价格发现功能比较明显.距离最后交易日 2个月以内期价序列和现价序列之间存在协整关系,期货价格是现货价格的无偏估计量,期货价格是有效的.另外,CF0705棉花期货套期保值的功能较好地得到发挥,最优套期保值比率约为 0.999,套期保值绩效约为0.772.

价格发现;套期保值;ADF检验;GARCH模型

中国期货市场产生于 20世纪 90年代,经历了 6年的清理整顿,市场秩序基本形成.现在中国期货市场已步入稳步发展的新阶段,近 3年来,期货市场持仓量和成交量不断创出新高,整个市场持续活跃.特别是股指期货推出之后,中国的期货市场又迎来了新纪元.中国期货市场发展的 10多年来,市场功能发挥一直是期货市场监管当局、期货市场参与者和广大研究者所关注与讨论的热点.早期主要是关注市场规范和抑制过度投机.待市场基本规范后,近期则是考虑期货市场的开放和国际定价中心地位的构建.这些都是围绕着如何促进中国期货市场功能发挥这一课题展开的.然而,目前国内关于期货市场功能效率的研究文献还比较少.文献[1]和文献[2]单独从价格有效性的角度进行了讨论,文献[3]也只是从市场运行效率的方面进行描述,但都未能对功能效率这一命题进行全面的探讨和分析.因此,本文试图在国内外资本市场效率研究的基础上,从价格发现和风险规避这 2个主要方面对期货市场的功能进行评价,并以此为基础对中国棉花期货市场的功能效率进行探讨和实证分析.

1 价格发现功能及其实证研究

期货价格与现货价格的长期均衡关系是价格发现功能的表现.首先,我们应该研究期货市场是否具有价格发现功能,需要度量期货价格能否引导现货价格的形成,也就是期货价格是否是现货价格形成的原因.由于期货价格和现货价格的时间序列表现出非平稳特征,因此必须进行平稳性检验,考察现货价格与期货价格是否具有长期均衡关系.同时,如果存在这种长期均衡关系,那么期货市场便具有一定规避风险的功能;反之不具备.分析价格发现功能的检验主要有 2种:一是价格的领先滞后关系的检验,另一个是波动性溢出效应的检验.价格的领先滞后检验主要采用的是 Granger非因果关系检验,而波动性溢出效应的检验主要采用的是多元 GARCH模型.如果这 2个时间序列都是平稳的,就可以直接对这 2个时间序列进行 Granger非因果关系检验,计算它们之间的相关系数,以确定它们之间的相关性;如果是非平稳的,且都是 I(1)的,则必须进行协整检验,在这 2个序列存在协整关系的前提下,进行 Granger非因果关系检验.

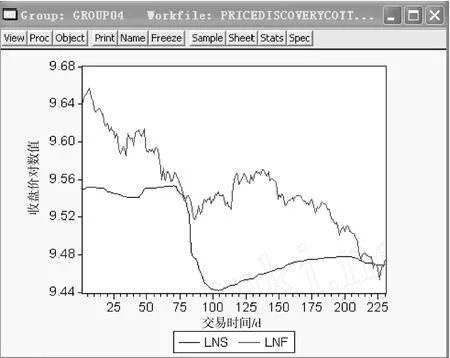

样本采用区间为 2006-06-02~2007-05-21的 CF0705棉花价格数据,均为日数据.按照通常的做法,这里均采用对数价格序列进行研究 (见图 1).

图1 棉花期货价格和现货价格的对数值及时间序列

1.1 棉花价格的平稳性检验首先,从 CF0705棉花期货价格和现货价格的时间序列图形来看 (见图1),它们大致都是下降的,存在着漂移,但不能确定是否有趋势.为了有效地检验变量的平稳性,ADF检验法和PP检验法都分 2种情况来检验这两序列的平稳性,一个是有截距、无趋势的检验模型,另一个是有截距、有趋势的检验模型,表 1给出了ADF检验的结果,表 2给出了PP检验的结果.

表1 棉花期货价格和现货价格的平稳性ADF检验

表2 棉花期货价格和现货价格的平稳性 PP检验

由表 1和表 2知,CF0705棉花期货与现货价格 2个序列在有截距、无趋势模型,有截距、有趋势模型的ADF检验和PP检验的T统计量的绝对值均小于其在 1%置信水平下的临界值绝对值,所以不能拒绝原假设,序列均存在单位根,是非平稳的.这时再对这 2个变量做一次差分后的平稳性检验,表 3给出了ADF检验的结果,表4给出了PP检验的结果.可以看出,这时的检验结果的绝对值都大于显著性水平下临界值的绝对值,也就是说差分后的变量都是平稳的.因此,现货价格和期货价格两序列都是一阶单整的,满足协整的检验要求.

表3 棉花期货价格和现货价格的一阶差分平稳性ADF检验

表4 棉花期货价格和现货价格的一阶差分平稳性 PP检验

1.2 棉花价格的协整检验从上述检验发现,现货价格和期货价格都是一阶单整的时间序列,满足同阶整的要求,现采用 Johansen的最大特征根法来检验协整关系.

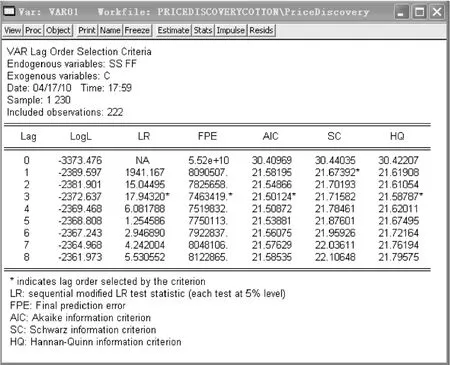

在进行协整检验时,首先确定协整检验的滞后项.根据确定滞后项的方法,以 CF0705棉花期货价格与现货价格为研究对象,建立一个向量自回归 (VAR)模型.在决定最优滞后项时,根据赤池信息准则(A IC)和施瓦茨准则 (SC)这 2个统计值的大小来选择.当 2个统计量在同一滞后阶数的情况下,取值同时达到最小,则取该滞后阶数来检验协整关系.如果 2个统计值分别在不同的滞后项时取值达到最小,则需通过一个似然比 (LR)函数来决定模型的最优滞后项.构造的似然比函数(LR)为

其中,logLk与 logLk+1为VAR(k)和VAR(k+1)模型的极大似然估计,k为滞后变量的最大滞后期.显然,当VAR滞后期的增加不会给极大似然函数带来显著变化时,即LR的统计量的值小于临界值时,新增加的滞后变量对VAR模型毫无意义.

由于单位根检验时,有截距、有趋势检验中的趋势项不十分显著,所以这里采用有截距、无趋势的VAR模型进行检验.从图 2的数据来看,当VAR取滞后 1项时,SC取值最小,大小为 21.673 92,而当滞后项取3时,A I C取值达到最小,大小为 21.501 24.因此,计算似然比函数,选择滞后 3项的VAR模型.这时根据迹检验方法和秩检验方法得到协整检验结果,具体见表 5.

图2 滞后期的选择效果图

表5 棉花期货价格和现货价格协整关系检验结果

检验的结果发现,当原假设为“不存在协整关系”时,协整检验的似然比率对应的概率为 0.007 1,小于 1%.而当“至多有一个协整关系”作为原假设时,似然比率对应的概率为 0.109 7,大于 5%.因此,结果表明存在一个协整关系,期货价格与现货价格在长期之间有着均衡的关系,存在共同的趋势,这为价格发现功能的检验提供了必要的前提.其标准化的协整方程为

1.3 棉花期货与现货价格的Granger非因果关系检验 从上面的协整检验可知,VAR的最优滞后项为 3项.

表6 棉花期货价格和现货价格 Granger非因果关系检验

表6显示,期货价格能影响现货价格的变化,用前一期的期货价格可以预测本期和下一期的现货价格,期货价格是现货价格的 Granger原因.实证结果表明,现货市场的价格变化并不能导致期货市场价格的变化.运用期货价格和现货价格一起来预测期货价格比只运用期货价格来预测期货价格并没有得到任何改善,而运用期货价格和现货价格来预测现货价格比只运用现货价格来预测现货价格得到改善,期货价格可为现货市场交易定价.当一个新的信息出现时,首先注入到期货市场的概率更大,通过套利活动,信息从期货市场向现货市场传递.实证分析表明,棉花的期货市场具有价格发现的功能.

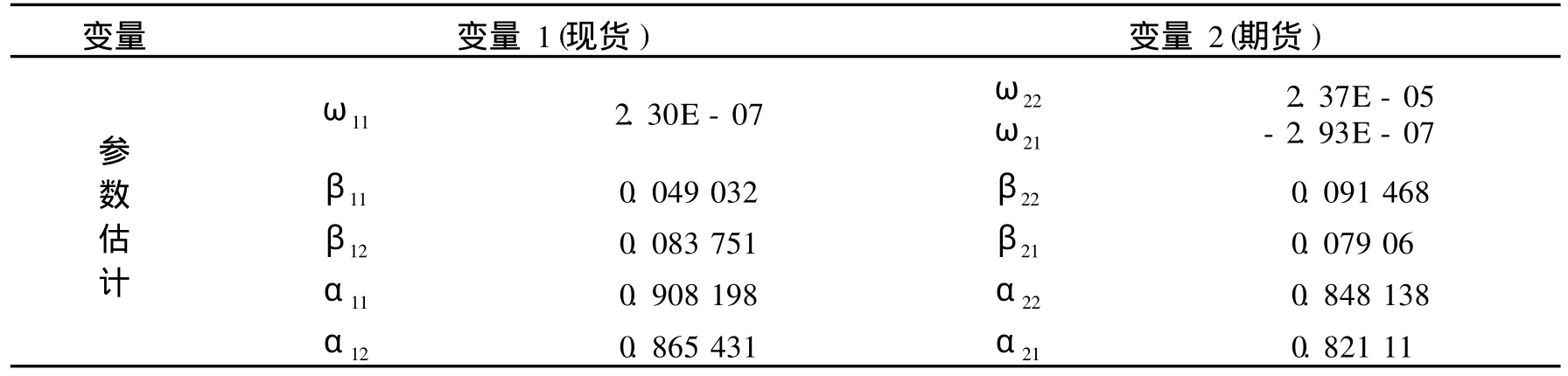

1.4 棉价格基于多元GARCH的波动溢出效应的检验 波动溢出效应是指一个市场的价格变动的波动不仅受到自身前期价格变动的波动影响,而且受到其他市场前期价格变动的波动影响,这种价格变动的波动在市场之间的传递称为波动溢出效应,即收益率二阶矩的 Granger因果关系.根据协整关系下的Granger因果关系,笔者采用 GARCH(1,1)的 BEKK模型进行价格的波动溢出效应检验,具体结果见表 7.

表7 棉花期货价格和现货价格的波动溢出检验

表7中ARCH,GARCH项的关键参数显著,同时能够通过残差诊断检验.因此,可以认为所选模型较好地捕捉了 CF0705棉花期货价格和现货价格的波动溢出效应.模型中β21,α21显著,说明棉花期货价格和现货价格存在着双向的波动溢出效应,即双向的二阶矩 Granger因果关系.这也表明当一个新的信息首先注入到期货市场,通过套利活动,信息从期货市场向现货市场传递,棉花的期货市场具有价格发现的功能.同时,当一个新的信息首先注入到现货市场,通过套利活动,信息从现货市场向期货市场传递,棉花的现货市场对期货市场的价格也具有影响.

1.5 棉花期货价格发现功能的小结第一,样本期间内,CF0705棉花期货与现货价格之间存在协整关系,CF0705棉花期货价格是现货价格的一阶矩 Granger原因.

第二,样本期间内,CF0705棉花期货与现货价格之间存在波动溢出效应,CF0705棉花期货价格是现货价格的二阶矩 Granger原因.

第三,样本期间内,CF0705棉花期货市场对现货的价格发现功能比较明显.

第四,距离最后交易日 2个月以内期价序列和现价序列之间存在协整关系,期货价格是现货价格的无偏估计量,期货价格是有效的.

2 套期保值功能及其实证研究

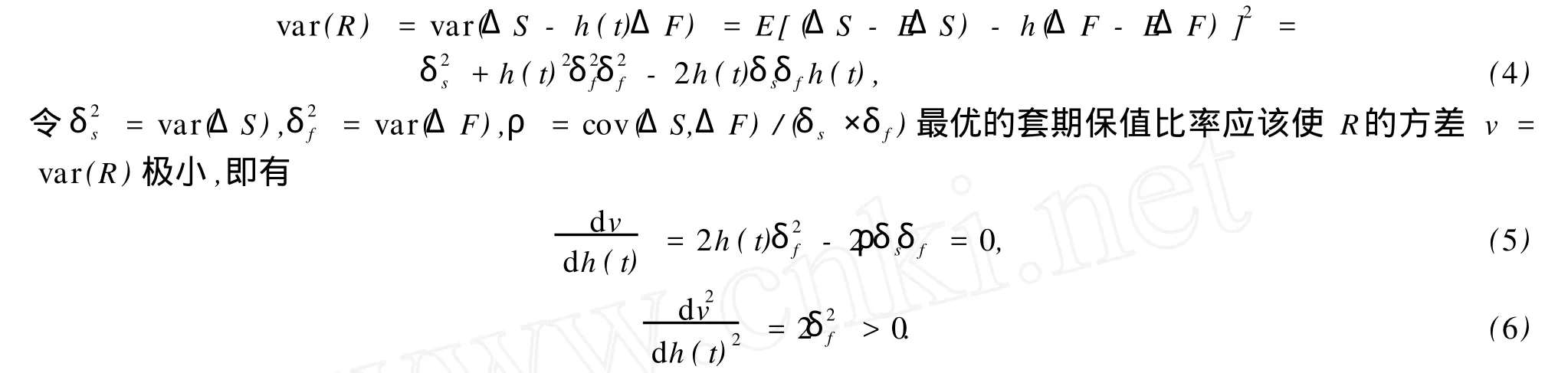

2.1 方法介绍现代套期保值理论的核心就是最优套期保值比率的确定问题.在这部分里,笔者先回顾了最优套期保值比率的方法:风险最小化套期保值.用R表示套期保值的价值变化的最终结果,h(t)为套期保值比率,S1,S2分别为t1,t2时刻现货的价格.F1,F2分别为t1,t2时刻期货的价格.空头套期保值价值最终变化ΔS-h(t)ΔF,多头套期保值的价值最终变化为h(t)ΔF-ΔS.则有因此,h(t)*=ρ δsδf=cov(ΔS,Δ*(t)即为最佳套期保值比率.该方法即为最小方差模型.套期保值作为一种有价值的活动,可以用作风险转移的工具,但是,实际的效果如何尚有待分析.从国外的研究来看,对套期保值效率的研究紧紧围绕以下 2个方面:1)在风险最小化的框架下研究套期保值对收益的波动性的研究;2)在风险 -收益的框架下研究套期保值的风险减缩与收益增加的影响,进而比较套期保值的效绩.Ederition首先在风险最小化的框架下分析了套期保值的效果.Johnson和Walthe则建议应用其他的模型来研究套期保值的效绩.为了研究的方便,笔者采用 Kroner和 Sultan所使用的方法,假定套期保值组合的方差为

其中,β为所使用的套期保值比率.如果V的值越大,则表明套期保值不能有效地分散风险,套期保值策略的效绩就比较差.相反,如果V的值越小,则表明套期保值组合的风险很小,套期保值策略的效果就越好.从收益风险最小化的角度研究期货市场套期保值问题,就是将在现货市场和期货市场的交易头寸视作一个投资组合,在组合资产收益风险最小化的条件下,确定最佳套期保值比率.

这里进一步考察期货市场套期保值的效率,如果市场效率过低,那么套期保值的功能也就未能完全发挥.套期保值比率是期货套期保值的重要指标,W itt(1987)运用传统 OLS进行估计.通过现货价格的变化所对应的期货价格的变化进行线性回归,斜率项系数恰好就是要估计的最优套期保值比率.从而有如下回归方程

斜率系数口的估计给出了最小方差保值比率的值,即

Herbst,Marshall(1993)和Myers,Thompson(1989)发现,利用 OLS计算套期保值比率会受到残差项序列相关的影响,为了消除残差项的序列相关和增加模型的信息量,利用 B-var(Bivariate-var)模型进行套期保值比率的计算.Engle和 Granger(1987)认为B-var忽略了期货价格和现货价格之间的协整关系对套期保值比率的影响,Ghosh(1993)根据协整理论,提出估计套期保值比率的误差修正模型ECM,这一模型考虑了现货价格和期货价格的非平稳性、长期均衡关系以及短期动态关系,具体如下:

其中,Ft为期货价格,St为现货价格,h为套期保值比率,ECMt-1为误差纠正项,ECMt-1=St-1-a-bFt-1由协整的长期均衡关系得到.

Lien(2002)给出了套期保值绩效指标,即与未参与套期保值时收益方差相比,参与套期保值后收益方差的减少程度

其中,未参与套期保值时收益方差 var(Ut)=var(ΔSt),参与套期保值时收益方差 var(Ht)=var(ΔSthtΔFt).

下面仍然采用样本区间为 2006-06-02~2007-05-21的 CF0705棉花价格数据,均为日数据.同样,这里均采用对数价格序列进行研究.

2.2 实证检验及相关结论

2.2.1 棉花期货的基差风险分析 主要通过期货价格与现货价格收益率的差异来分析其商品期货市场存在的基差风险.

表8 CF0705棉花期货价格收益率和现货价格收益率分析结果

表8中列出了 CF0705棉花期货价格与现货价格变动收益率的均值、方差、偏度及峰度.棉花期货价格与现货价格的平均收益率均为负值,说明在所考察的期间内,棉花的期货与现货价格整体上呈现下跌的趋势.从波动性看,棉花期货价格比现货价格都表现出了更强的波动性.棉花期货价格收益率序列与现货价格收益率序列标准差的差别反映了两者之间变动的不一致性,意味着对于棉花而言,基差变动风险较大,这样,基于基差不变的传统的套期保值策略就有可能面临较大的风险.由以上数据,在样本期间,我国棉花期货基差的变化巨大,波动十分剧烈.在期货价格波动更为剧烈的情况下,采用一般惯用的传统套期保值方法,将面临较大的基差风险.

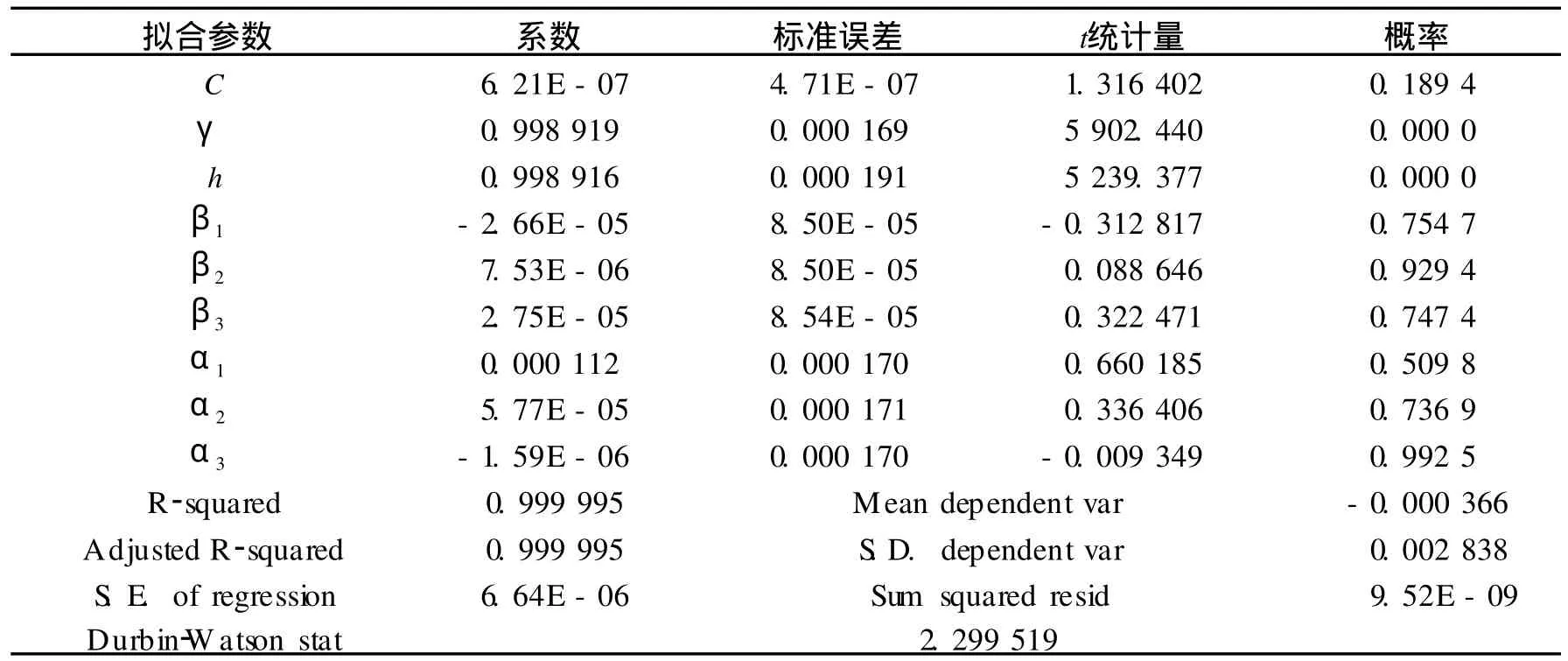

2.2.2 棉花期货的套期保值比率的计算 当计算最优套期保值比率时,按 Ghosh(1993)的理论,考虑了现货价格和期货价格的非平稳性、长期均衡关系以及短期动态关系.因为最优滞后项的估计结果 3阶,故取含 3个滞后项的 VEC模型进行拟合.其计算结果如下:

表9 CF0705棉花期货套期保值比率

由表 9可知 CF0705棉花期货的最优套期保值比率为 0.998 916,接近于 1.

2.2.3 棉花期货的套期保值绩效的计算 根据Lien(2002)给出了套期保值绩效指标,结果如表 10.由表中结果可知,CF0705棉花期货的套期保值绩效为 0.772,接近于 1.

表10 CF0705棉花期货套期保值绩效

2.2.4 棉花期货风险规避功能小结 第一,样本期间内,利用 CF0705棉花期货套期保值的基差风险较大.如果按照传统的观念,进行等量相反的套期保值操作,不但起不到转移风险的作用,相反会扩大基差风险,使得收益的波动风险甚至大于不进行套期保值操作的风险.

第二,样本期间内,CF0705棉花期货套期保值的功能较好地得到发挥,最优套期保值比率和套期保值绩效都接近于 1.

[1]吴冲锋.金融工程研究[M].上海:上海交通大学出版社,2000.

[2]华仁海,仲伟俊.上海期货交易所期货价格有效性的实证检验[J].数量经济技术经济研究,2003(1):133-136.

[3]李慕春.期货市场流动性研究[R].大连:大连商品期货交易所研究报告集,2001.

[4]易丹辉.数据分析与 EV IEWS应用[M].北京:中国人民大学出版社,2009.

Function Evaluation and Demonstration of Cotton FuturesMarket

XIANG Yan-chun,ZHANGBing-xia,WU Huan

(College of Information Science and Technology,Hainan University,Haikou 570228,China)

Based on the research results at home and abroad,the qualitative and quantitative methodswere used to analysis the function of chinese cotton futures market.The price discovery and Hedging functions of the CF0705 cotton futures were quantitatively analyzed.When the price discovery of the cotton futures were analyzed,ADFtest and PP testwere used to determine the stationary of price series,co-integration testwas used to discuss the co-integration relationship between spot price and futures price,Granger non-causality testwas used to judge the Granger causal relationship,GARCH model was used to analysis the spillover effects of spot price and futures price’s fluctuation;When the risk aversion function of the cotton futuresmarketwere studied,basis analysiswere used to select ECM model,with which to fit the optimal hedge ratio,and Hedging Performance of the cotton futures market were calculated.The results showed that the price discovery function of the CF0705 cotton future marketwas obvious,and there were the co-integration relationship between the future price series and the current price series from the last trading daywithin 2 months,futures priceswere unbiased estimators of the spot prices.Further more,Hedging functions of the CF0705 cotton future market played verywell,the optimal hedge ratio were about 0.999 and the Hedging Performance were about 0.772.

price discovery;hedging functions;ADFtest;GARCH model

C 8;F 832.5 < class="emphasis_bold">文献标志码:A

A

1004-1729(2010)04-0317-07

2010-07-21

向炎春 (1986-),男,湖南常德人,海南大学信息科学技术学院应用数学系 2007级硕士研究生.

张炳侠 (1976-),男,河南南阳人,海南大学信息科学技术学院应用数学系教授,博士

猜你喜欢

企业改革与管理(2022年11期)2022-10-31

世界汽车(2022年3期)2022-05-23

中国市场(2021年34期)2021-08-29

中国外汇(2019年7期)2019-07-13

中国外汇(2019年6期)2019-07-13

今日农业(2019年10期)2019-06-26

汽车周刊(2016年12期)2017-01-03

商(2016年27期)2016-10-17

国际石油经济(2016年6期)2016-07-12

财经界(学术版)(2015年21期)2015-12-30