基于锥性DEA模型的税收征管效率评价

2011-02-08 01:41宋效中

燕山大学学报(哲学社会科学版) 2011年4期

姜 铭, 宋效中

(燕山大学经济管理学院,河北秦皇岛066004)

从2004年开始,我国的税收体制改革进一步深化,逐步将税制改革的重点放到了税收征管上,国家税务总局《2004年全国税务工作要点》确定税收工作的基本目标是:大力组织收入,确保收入稳定增长,不断完善税收制度、征管体制和内部管理机制,进一步提高税收管理水平和干部队伍素质。在此背景下,定量研究我国的税收征管效率,可以为税制改革提供更科学的政策支持,具有重要的理论和现实意义。

我国对税收征管效率的研究多集中于定性分析,对国际经验的借鉴研究和提高效率的建议研究较为多见,但对税收征管效率的定量研究比较少见。现有的定量研究多采用博弈论、回归分析法、Solow余值法和随机前沿分析法等。

用数据包络分析 (Data Envelopment Analysis,DEA)技术对税收征管效率进行研究的现有文献主要有以下几个:崔兴芳分析了分税制改革以来税收征管效率进步水平及其对经济增长的影响,分析了税收超常增长的原因。[1]吕冰洋认为省际间税收征管效率存在巨大的差异,绝大部分省份税收征管效率有较大幅度提高,分析了税收征管效率提高的原因。[2]孙静开展了湖北省国税税收征管效率的评价与改进研究,并给出相关政策建议。[3]刘穷志建立了三阶段DEA-Malmquist模型,认为税收征管的全要素生产率增长迅速,技术效率增长有地区差异。[4]杨得前认为我国税收征管综合效率、技术效率较低,提出经济发展水平的高低、技术手段的发挥、税务人员数量是影响税收征管效率的重要原因。[5]

现有税收征管效率的 DEA研究主要存在两方面的不足:一是没有考虑模型指标的锥性,使得税收征管的投入产出关系不明确,模型也没有得到扩展;二是缺少对各省市税收征管效率的客观评价及比较,因此所得到的改进措施缺乏合理性。本文将针对上述两方面不足进行研究。

一、模型及指标

数据包络分析的本质是一种对多输入多输出复杂系统的前沿面非参数分析方法,其基本思想是在规模假设下利用线性规划技术对每个决策单元 (Decision Making Units,DMU)进行 次优化运算,获得DMU的非参数前沿面,参照每个DMU在该前沿面上的投影得出其相对有效性。由于不需要事先确定生产函数形式,评价结果与指标量纲无关,且能给出无效性的原因和改进路径,因此非常适合对非盈利性机构的效率进行评价。

若某省市的税收征管DMU0为非DEA有效(2),即0>0,则对其税收征管活动(0,0),在0中存在税收征管成本输入分量小于0相应的分量,或有税收收入输出分量大于0相应的分量。但税收征管活动的投入产出可能集0具有锥性。因此,只有在税收征管成本输入增加 倍时税收收入输出也可能增加 倍的情况下才能用2模型来评价各省市税务机关的相对有效性。因此,在运用 DEA对税收征管效率进行估算和评价时,首先要考虑指标的锥性。

评价指标体系的确定是科学评价税收征管效率的基础和重点。[6]在税收征管的输入指标中涉及税制模式等多方面因素,由于该类因素是税收征管模型的外生变量,故本文不予考虑。另外,税务部门的运转费、办公经费等指标由于数据的不可得性未被采用。税务机关的税务稽查、征管活动等工作在一定程度上会干扰纳税人的生产经营活动,给纳税人带来缴税额以外的超额经济负担 (即广义上的税收成本概念),同样由于无法获取和量化不予考虑。

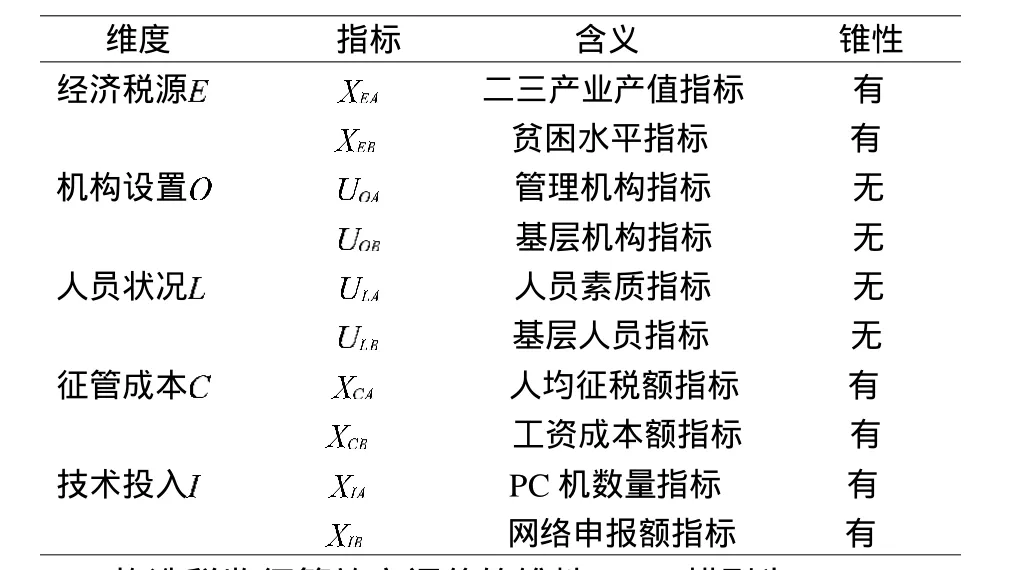

因此,本文建立的税收征管效率DEA模型指标包含输入与输出两个指标集:输出指标为税收收入,输入指标集依据对税收征管效率的影响因素分为5个维度,共10个具体指标,其参数的预期符号都为正。各维度指标的符号、含义、性质、锥性如表1所示:

表1 税收征管效率评价指标表

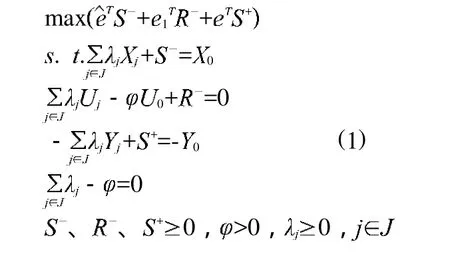

构造税收征管效率评价的锥性DEA模型为:

二、样本数据的统计优化

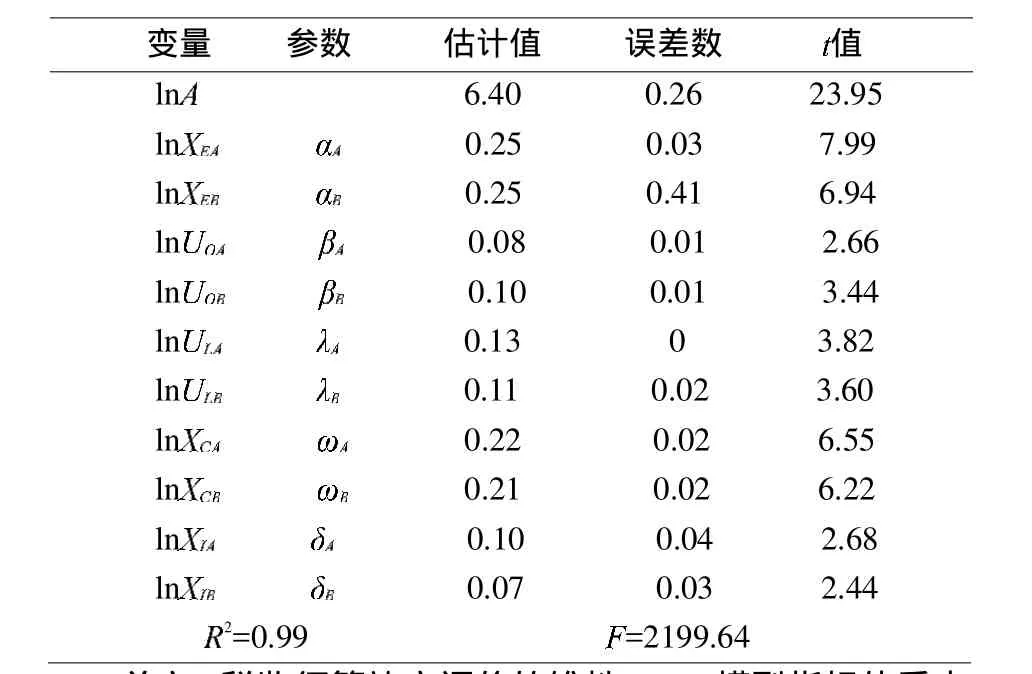

以各省、自治区、直辖市(不包括西藏)2004年到2009年的税收收入为被解释变量,以评价指标体系5个维度下的10个税收征管成本输入指标为解释变量,以各省市的税收统计数据 (包括中国统计年鉴、税务年鉴和各省市统计年鉴、税务年鉴,以及各省市的公开数据)为样本数据,以线性化C-D生产函数为函数形式,对我国税收征管效率评价的锥性DEA模型指标体系进行回归,回归结果见表2。

由表2可见,模型的整体拟合度较高,各省市税收收入变化的 99.2%可由其他 10个变量的变化来解释。=2196.64>0.05(10,19),回归模型总体上呈线性。从值来看,所有参数都显著地不为零且符号也与预期符号相符合。++++>1,税收征管的规模报酬递增。从参数估计值来看,各维度变量对税收收入的解释强度有差异,经济税源的输入输出弹性最大,技术投入的最小。从模型来看,各维度指标若投入1%的输入,则税收收入输出将增加各指标输入输出弹性估计值的输出,尽管某些弹性属于缺乏弹性类型,但其变化方向却与税收收入输出的变化方向相同,在其他要素条件不变的情况下,若增加某一指标的输入量,输出量就会增加。变量ln=6.4,我国税务部门具有一定水平的技术效率,但其假设技术进步是广义的、中性的,作用在所有样本点上都是相同的,与税收征管现实不符。这在锥性DEA模型中会得到改进。

表2 各省市税收征管效率回归结果数据表

总之,税收征管效率评价的锥性DEA模型指标体系中各维度指标对税收收入的影响都是正相关的,且回归模型的高拟合度说明各变量总体上具有较高的解释水平,可以作为模型分析的样本数据。

三、各省市税收征管效率分析

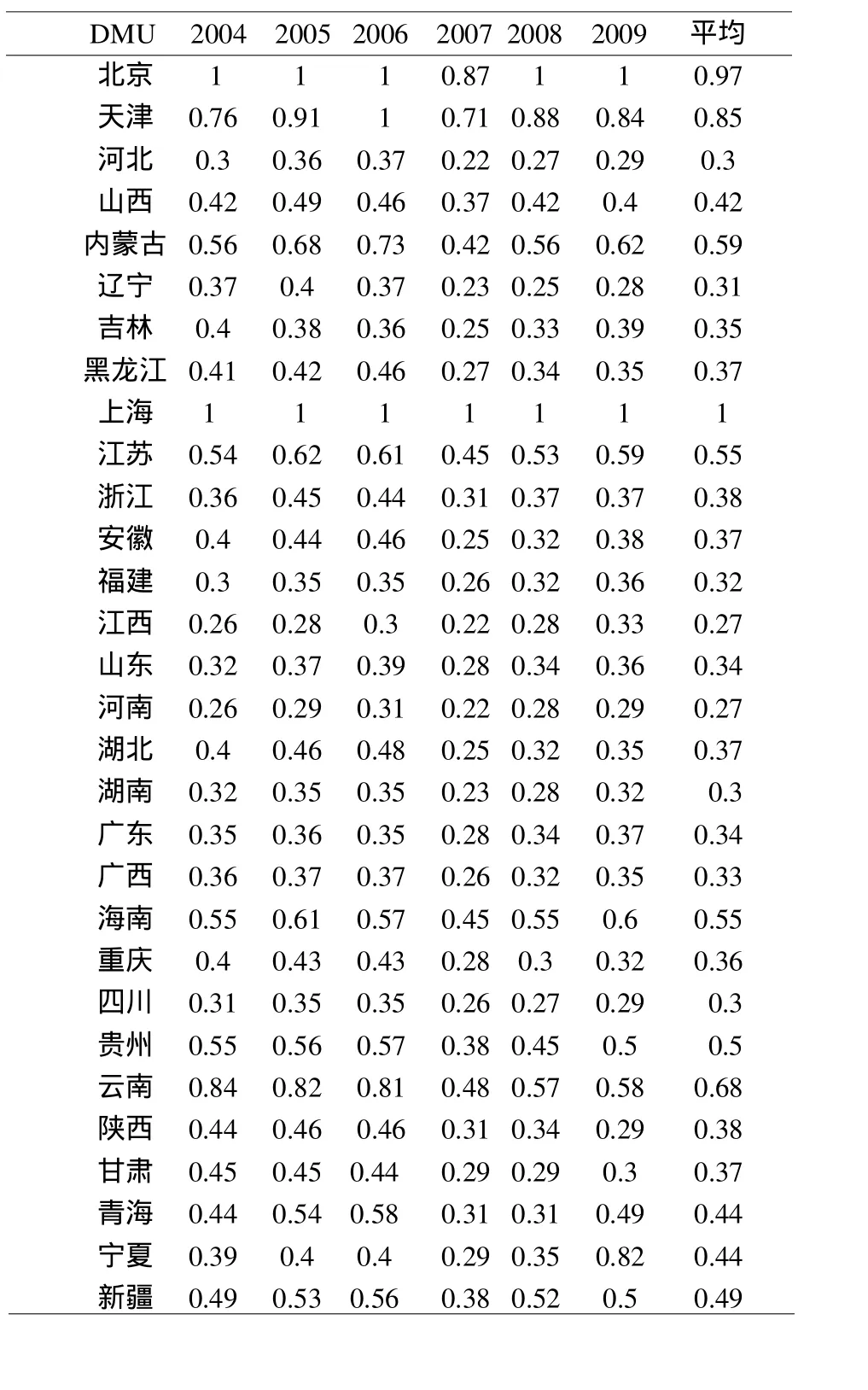

表3 各省市税收征管纯技术效率表

运用税收征管效率评价的锥性DEA模型(1),用2004—2009年各省市税收征管成本输入与税收收入输出数据进行 DEA分析,可以得到各省市在此期间的税收征管纯技术效率,见表3。

由表3可知,税收征管纯技术效率达到相对有效的是上海市;从6年的平均值上看,各省市税收征管纯技术效率值较低的省份为河南和江西,其他各省市都达到了0.3之上;相比而言,平均纯技术效率值水平相对较高的省市有内蒙古、云南、天津和北京,其效率值在0.6—1之间,即2004—2009年各省市税收征管纯技术效率集中分布于0.3—0.6之间。

四、基本结论及经济含义

根据各省市税收征管效率的DEA分析可知,我国的税收征管效率水平较低。我国税收征管的总体效率水平在0.4—0.5之间,且总体效率大多来源于规模效率,纯技术效率水平更低。可以说,我国的税收收入增长模式是粗放型增长,即依靠税收征管成本要素的大量投入和税务系统的扩张来实现税收收入的增长,而不注重投入要素的质量、结构和使用效率。

税收征管效率地区性差异明显。东部经济发达地区的纯技术效率和规模效率都明显高于中西部欠发达地区。税收征管效率低的省市,其效率提升速度呈加速趋势,效率高低省市之间的差异在逐渐减小。这种效率变化差异在一定程度上反映了不同省市对现有征管技术的利用能力,同时各地税收征管资源的冗余程度差异解释了对现有技术利用能力的差异。

从各省逐年的规模报酬率来看,除2005年以外,江苏、浙江、山东和广东等4省市都处于规模报酬递减阶段,其中规模效率水平值较低的广东和江苏的税务系统规模更加庞大。因此从总体上看,这4个省市的税收征管系统急需优化资源,改革机构设置,改善人员配比状况。另外,河北、福建、河南、湖南等省市的税收征管系统规模也比较大,需要精简机构,合理配置冗余。

对税收征管效率有效性的改进,不能依靠原始的规模扩张来提高税收收入输出,而是应该从税收征管成本输入的角度提高税收征管效率,通过优化税收征管资源、提高税收征管质量、降低征管成本等手段来提高税收收入。经济税源维度的改进建议规范经济税源管理流程、强化税务登记管理、各部门配合建立经济税源管理网络、建立纳税评估制度、完善税收管理员制度;机构设置维度的改进建议建立和完善地方税体系、按经济社会实际状况设置税务机构、设立扁平化税收征管机构;人员配比维度的改进建议提高税收征管人员素质、优化税收征管的人力资源配置、建立激励约束机制;征管成本维度的改进建议以降低税收征管成本为目标的税制优化、加强税收征管部门和人员的成本意识、改善税务系统财务管理制度、强化税务稽查、完善税务代理制;技术投入维度的改进建议信息化建设的一体化整合、合理配置硬件资源、加强软件的设计和开发、提高基础数据采集质量、信息化人才队伍建设。

当然,上述分析仅是在可获得的数据基础上得出的结论,许多模型外生变量因数据获取困难并未采用。实际操作中,还有很多因素制约着我国税收征管效率的提高。如:税收法制的健全程度、刚性强弱;依计划治税与依法治税的径向大小;部门间涉税信息共享平台的完善与否等等。总之,税收征管效率的提高还受到很多环境因素、市场因素、政策因素和其他相关系统因素的影响。

[1]崔兴芳,樊勇,吕冰洋.税收征管效率提高测算及对税收增长的影响 [J].税务研究,2006(4):33-37.

[2]吕冰洋,樊勇.分税制改革以来税收征管效率的进步和省际差别 [J].世界经济,2006(10):45-47.

[3]孙静.基于DEA方法的税收征收效率研究:以湖北省国税系统为例 [J].中南财经政法大学学报,2008(3):65-69.

[4]刘穷志,卢盛峰.中国税务机关税收征管效率的动态趋势及其决定因素分解 [J].财贸研究,2010(3):15-19.

[5] 杨得前.基于DEA方法的我国税收征管效率研究 [J].税务与经济,2010(3):22-26.

[6] 臧秀清,许楠.税收征管效率综合评价指标体系研究 [J].燕山大学学报:哲学社会科学版,2005(11):57-60.

猜你喜欢

财会学习(2021年28期)2021-11-22

中国管理信息化(2021年22期)2021-11-22

中华诗词(2020年1期)2020-09-21

疯狂英语·读写版(2019年9期)2019-09-10

智富时代(2019年1期)2019-03-02

智富时代(2019年1期)2019-03-02

作文与考试·初中版(2018年26期)2018-10-16

意林(2018年10期)2018-05-09

中国总会计师(2017年11期)2018-02-06

当代贵州(2016年48期)2017-04-17

- 燕山大学学报(哲学社会科学版)的其它文章

- 论被害方谅解与死刑的限制适用

- 区域联动打造京津秦旅游战略联盟