住房改革、流动性约束与城镇居民消费研究

2011-06-01 07:15王春娟

财经问题研究 2011年11期

王春娟,黄 昊

(1.东北财经大学 马克思主义学院,辽宁 大连 116025;2.东北财经大学 研究生院,辽宁 大连 116025)

一、引 言

迄今为止,关于住房市场对居民消费的影响,国内外的研究几乎都是基于生命周期假说或持久收入假说来探讨房价对居民消费的财富效应。Elliott证实了住宅价格上涨会导致消费增加[1]。Engelhard分析PSID数据时发现,住宅价格增长对住宅所有者消费支出具有显著性的促进作用,且住宅价格波动的边际消费倾向大约为0.03[2]。Case等利用美国 1982—1999 年各州的季度数据以及1975—1999年14个发达国家的数据对住宅市场和股票市场进行了分析,发现住宅市场具有较强的财富效应[3]。国内多数学者基于房价的财富效应对我国住房市场进行实证检验。刘建江等对我国房地产市场财富效应做了定性分析,并从消费函数理论探讨了房地产财富效应的作用机制,认为持续上涨的房价能够扩大短期边际消费倾向[4]。赖溟溟和白钦先进行实证研究发现,我国存在房地产市场的财富效应,房地产市场长期与居民消费协同趋势,短期却抑制居民消费[5]。然而刘旦利用2000—2006年的季度数据进行的实证研究表明中国城镇住宅市场不具有财富效应[6]。刘国风对天津市2002年7月—2008年6月的统计数据进行的实证检验发现天津市房地产价格的上涨对居民消费具有一定的抑制作用[7]。总之,尽管这些学者分别对我国房地产市场的财富效应进行了探讨,但结论却不尽一致,因而从生命周期假说或持久收入假说出发来探讨房地产市场的财富效应可能有悖于我国在转轨时期的具体国情。也有极少数学者从流动性理论出发提出住房改革带来的未来支出不断增加会减少居民消费和促进居民储蓄,如袁志刚和宋铮较早注意到住房改革后在购房方面大多数城镇居民的消费行为都受到流动性约束的影响,提出住房改革是造成转轨时期城镇居民消费倾向下降的一个重要原因[8],但他们没有深入探讨房价上涨对居民消费降低的内在微观作用机制,也没有进行定量分析。

本文基于流动性约束理论研究了住房改革后房价造成城镇居民消费不足的理论机制,之后根据理论模型进行规范而详细的定量分析,以考察住房改革对城镇居民消费需求的影响。

二、住房改革引发流动性约束的机理分析

1.过度强调“只售不租”的商品房政策

目前城镇私有住房占住房总量的85%以上,城镇居民住房自有率达到74%左右,住房的自有率高于国际水平 (50%—70%)[9]。反过来看,这说明我国出租住房占总住房面积的比重不到15%,与一些发达国家形成鲜明的对比,其中美国为36%,加拿大为44%,法国为48%,瑞典为43%。可以看出:以出售公有住房和鼓励居民购买住房为主导的改革,使得居民只能通过购买住房解决住房问题。尽管房改的关键是实现住房商品化,但住房商品化并不等于单一的买卖商品房,其实现途径包括出租和销售两种途径,只要租金达到商品化租金,则住房一样也能实现商品化。虽然出租和销售对实现住房商品化的作用是相同的,但是出租或销售却对需要解决住房问题的城镇居民的生活会产生截然不同的影响。如果我国加快租房市场建设,城镇居民就可避免在当前或将来因需支付大笔的购房款而发生的流动性约束。相反,如果只强调购房是解决住房的唯一途径,大部分城镇居民就可能在当前或将来因需支付大笔的购房款而发生流动性约束。

2.住房金融发展滞后

虽然抵押贷款能让买房者分期支付住房价格的70%,但30%的首期付款仍然高于一般家庭的支付能力。以全国平均标准来衡量,一个家庭如果夫妇都有工作,需要拿出年收入的11倍去购买一套80平方米的住房[10]。也就是说,按每平方米3 000元计算,一套80平方米的住房需要24万元,其中首期付款就是7.2万元。对于一个工薪家庭来说,如果居民当期或未来某期因购房需支付7.2万元,那么这个家庭很可能因购房而发生流动性约束。而当房价由每平方米3 000元上涨到4 000元时,一套80平方米的住房就需要32万元,其中首付款就达9.6万元,这就意味着居民也要为首付储蓄更多的财富,且居民在当期和未来某期发生流动性约束的可能性也会增加。

3.住房供给与城镇居民购买力脱节

近些年,商品住宅平均销售价格急剧上涨,部分大中城市房价上涨更为迅猛,有的平均房价涨幅已连续好几年超过15%。按照国际上认可的住房价格收入比,房屋价格应当是家庭年收入的3—6倍,由于我国商品房市场不断地完善,从2003年起商品住宅价格指数每年的增长幅度都在5%以上,这使得我国房屋价格与家庭年收入的比值远远高于国际上认可的水平。在商品住宅中,中低价位、中小户型住宅供应比例偏低。在部分城市,100平方米/套以上商品住宅占总量的60%—70%,有的城市高达87%。2004年全国经济适用住房开发投资出现负增长,占房地产开发投资的比重由上年的6.1%下降到4.6%,有的地区甚至停止了经济适用住房建设[9]。由于我国城镇劳动力市场出现了整体供过于求,劳动工资常常被压低,使得工资增长率有限。目前住房补贴的实施不到位。

4.城镇化进程加快

随着我国城市化和工业化的进程加快,大量的农村剩余劳动力迁往城镇,使得我国城镇人口急剧上升。我国城镇化率在历经了1995年之前的停滞后,便以每年的1个百分点的速度增长,其中房改后的1999年城镇化率增长了2个百分点,到2009年,达到47%,比1995年29%的城镇化率增长了18个百分点。城镇化是一个农村人口转化为城镇人口的过程。农村人口在面临当前“只售不租”的商品房政策、住房金融的制约以及住房供给的不合理的情况下,他们为定居城市而进行购房时更容易发生流动性约束。

三、一个引入购房支出的流动性约束模型

基于住房改革后在购房方面大多数城镇居民的消费行为都受到流动性约束的影响的事实,本文在借鉴Deaton[11]等经典文献的基础之上,构建一个包含流动性约束的持久收入假说模型,在模型中加入一次性的购房支出,则典型消费者面临的消费规划问题如下:

其中,E0=E[·|0]基于0期所有信息的条件期望;β为贴现因子;u(·)为齐次凹函数;Ct为t期实际消费支出;Wt为t期的收入;r为利率;At为t期资产;Zt+1(p)为在第t+1期需要进行的购房支出,为外生变量且与p正相关,其中p为商品住宅价格。上述表达式暗含Ct、Wt发生在t期末,At发生在t-1期末或t期初,居民决策发生在t期末。

1.不考虑购房支出的消费决策

由于在住房改革之前,我国实行的是公用单位提供福利分房的住房政策,城镇居民在当期或未来无购房支出。这时不考虑流动性约束问题,(1)式所示的最优规划可转化为:

因此,其最大化问题的拉格朗日函数为:

分别对Ct和At+1求导,得:

把 (4)代入 (5)式得:

(6)式表明,当居民预期不存在流动性时,最优消费路径就为“理性预期—永久收入假说”的欧拉方程所描述的消费路径。即在没有购房支出时,居民可以通过自由出售资产或借贷来实现其跨期消费效应总和的最大化。

2.考虑购房支出的消费决策

住房改革后,无住房的居民可能在当期或未来某期因购房支出而发生流动性约束。若居民预期流动性约束在t期生效,(1)式所示的最优规划就为:

s.t.At+1≥Zt+1(p),如果在 t+1期有住房支出

因此,其最大化问题的拉格朗日函数为:

由于Zt+1(p)为预期在t+1期的购房支出,为外生变量。对At+1求导,得:

其欧拉方程为:

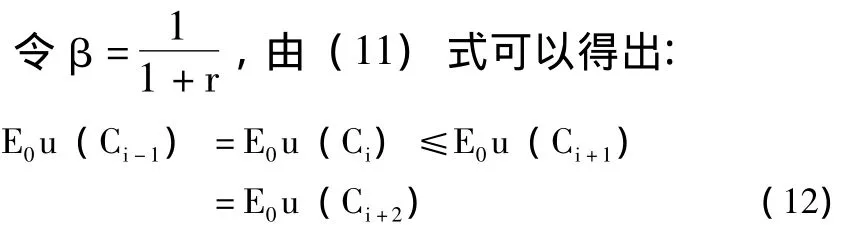

根据库恩—塔克条件,如居民预期流动性约束在第t期生效,即At+1=Zt+1(p),有λt>0,则下面的不等式便成立:

其中,α=β(1+r)。即 t期欧拉方程不再成立,但之前和之后欧拉方程仍成立。

从 (12)式可以看出:一旦因购房支出而在t期发生的流动性约束时,居民就会减小第t期及其之前各期的消费,并进行强制性储蓄。

为了更清楚地考察购房支出对居民的第t期以及之前各期的消费的影响,可把Ai+1=Zi+1(p)代入 (1)式得:

可发现居民在第t期的消费骤然下降。为防止约束期消费大幅度下降,理性居民就会平滑约束期及其之前各期消费,因而位于无流动性约束时最优消费路径的下方。

3.预期住房价格上涨的消费决策

假定第t期的劳动收入、资产和居民预期的购房面积不变,且第t期借债上限保持不变。当居民预期住房价格由p上涨到p'时,由于Zt+1(p)与p成正相关,则下面不等式成立:

把 (14)带入 (1)式中,并与 (13)式进行比较,得到:

由于在约束期之前的各期的边际消费倾向相等,即 (11)左侧成立,因而结合 (15)和(12)式,可知:

其中,0<a<1,b>0,这里我们省略了一个常数项。pt+1为居民预期第t+1期的住宅商品房价格。即如果居民预期因购房而在第t期发生流动性约束时,那么当预期房价上涨时居民就会进一步减少在第t期及其以前各期的消费,因而居民预期第t+1的房价与第t期及以前各期的消费成负相关关系。

若假定居民以适应性预期的方式来判断第t+1期的住宅商品房价格时,即用当期的滞后一期住宅商品房价格去判断第t+1期的住宅商品房价格,这时 (16)式可以改写为:

而 (17)可以进一步简化为:

四、住房改革、流动性约束与城镇居民消费不足的实证检验

1.住房改革对居民消费需求结构性影响

(1)模型构建与数据说明

1998之前,我国的住房制度就是一个由公有部门逐步将公有住房出售给单位职工的一个过程,城镇居民可以以低于市场价格买到公有住房,由于住房价格与政府出售价格之间的巨大差异,使得分到住房的家庭获得了一笔很大转移财富。由于福利住房制度存在,无住房的城镇居民预期将来也能获得福利房,因而他们对房价的变动并不关心。而1998年住房改革结束了实行40余年的住房福利分配制度,无住房的城镇居民不得不面临来自将来某期购房支出的压力,这种支出很有可能会引发居民在未来某期的面临流动性约束生效。而房价上涨则预示着居民未来购房支出的增加,且发生流动性约束的可能性也会增加。因此住房改革之前与之后的房价可能会对我国城镇居民消费产生结构性的改变。本文选取的研究区间为1991—2008年,并引进虚拟变量来检验住房改革所带来的结构性变化。模型如下:

为城镇家庭人均在第t期的消费性支出;IPt为城镇家庭人均在第t期的可支配收入;HPt-1为在第t-1期的住宅商品房的销售价格;υt为随机误差项。

尽管我国1998年末在全国范围内停止实物福利分房政策,但从1998—1999年,总体上的福利住房实物分配并没有停止,同时由于我国土地市场的滞后,导致在2000年才实现以停止福利分房为核心的住房改革,因此本文以2000年作为断点。其指标包括城镇家庭人均的消费性支出、城镇家庭人均的可支配支出、住宅商品房的销售价格,其数据均来自1991—2008年的《中国统计年鉴》,并用以1991年为基期的城镇居民消费价格指数对上述三个变量进行价格平减。

(2)检验结果及其分析

本文借助Eviews6.0对方程 (19)进行OLS估计,并剔除不显著项,估计结果见表1所示。

表1 OLS法模型检验结果

从实证结果看,在1999年及其以前,房价的滞后一期,即居民对未来房价的预期,对居民消费增长具有显著的促进作用。滞后一期的房价上涨1元会促使平均城镇家庭消费支出增加0.15元。这说明在住房改革完成之前,由于无住房城镇居民不必考虑购房支出对其消费的影响,而有住房的城镇居民预期其财富随着房价的上涨而增加,进而增加当前消费,从而拉动整体居民消费上升。在住房改革完成后,房价滞后项对居民消费增加具有显著的负效应,即滞后一期的房价上涨1元会促使平均城镇家庭人均年消费性支出减少0.56(=0.15-0.71)元,这说明住房改革完成之后,无住房城镇居民必须考虑将来购房支出对其消费的影响,即预期未来某期可能因购房支出而发生流动性约束,这时为了避免在流动性约束生效时消费骤然剧降,他们会在当期减少消费,增加储蓄。这时随着我国城市化的加快,需购房的城镇居民大幅度增加,有住房的居民占城镇总人口的比例在不断地减少,因而房价的财富效应也就非常有限,这时房价上涨就会抑制城镇居民消费。

2.住房改革引发城镇居民流动性约束的实证检验

(1)模型构建与数据说明

在城镇居民的住房借贷能力不变及工资和资产水平一定情况下,又由于购房支出与房价成正相关关系,这时房价越高,则居民预期将来的购房支出就会越大,因而要为了购房储蓄更多财富,且发生流动性约束的可能性也就越大,因而本文把住宅商品房价格作为流动性大小的替代变量。由于各个省 (市、区)的城镇经济发展水平之间存在着较大的差异,将对全国整体数据的实证研究结果直接推广到各个省是不科学的。因此,本部分的研究对象为1999—2008年的30个省 (市、区)(不包括港澳台和西藏)的面板数据,以进一步验证各省住宅商品房价格与城镇居民消费性支出的相关关系。用 CPit表示 i省(市、区)在第t年的城镇家庭人均年消费性支出;IPit表示i省 (市、区)在第t年的城镇家庭人均可支配收入;HPit-1表示i省 (市、区)在第t-1年住宅商品房的销售价格;υit为误差项。由于各省的经济发展水平存在着较大差异,所以本文选用面板数据的个体固定效用模型:

若β2显著地为负,则表明房价的上涨会对城镇居民的消费具有抑制作用,即住房改革后大多数居民可能预期因将来的购房而产生流动性约束,为了防止约束期消费骤降,就会减少当前消费。

其中城镇家庭人均的消费性支出、城镇家庭人均的可支配支出和住宅商品房的销售价格的数据均来自1999—2008年的《中国统计年鉴》对30个省 (市、区)(不包括港澳台和西藏)的各年的相关统计,并以各自1999年为基期的城镇居民消费价格指数进行平减。

(2)单位根与协整检验

首先,进行单位根检验。在面板单位根检验中,LLC检验、Breitung检验及Hadri检验为同质面板单位根的代表性检验方法,IPS检验、Fisher-ADF检验和Fisher-PP检验为异质面板单位根的代表性检验方法。为了避免因检验方法本身的局限而对检验结果带来的负面影响,本文将同时采用 LLC、IPS、ADF-Fisher和PPFishers四种方法对各个变量进行单位根检验。表2给出了三个变量的单位根检验结果。其中,单位根检验过程中的最优滞后期数是按Schwarz评价标准 (SC)确定。

表2 单位根检验结果

从表2可以看出,无论是针对同质面板假设的LLC检,还是针对异质面板假设的IPS检验、Fisher-ADF检验和Fisher-PP检验,三个变量基本上都是不平稳,而在一阶差分情况下是平稳的,因而认为各变量均为一阶单位根过程。

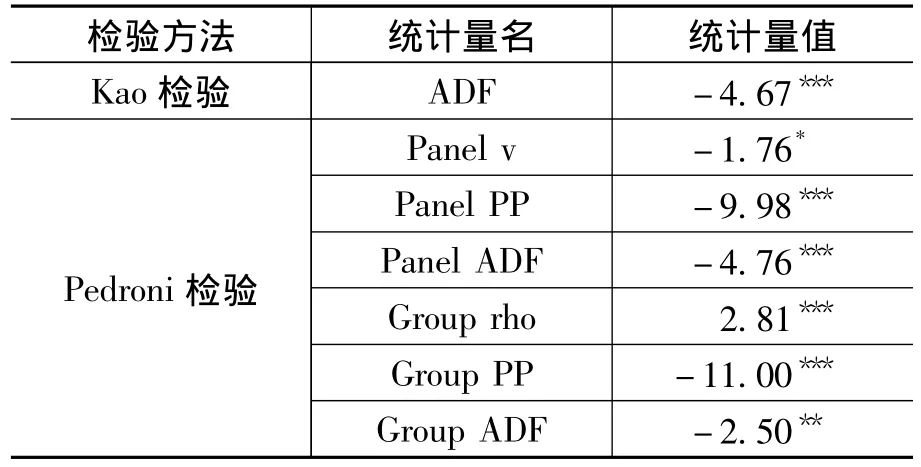

其次,进行协整检验。由于各变量均为一阶单整,因而可以进行面板协整检验。目前有两类面板数据协整检验方法:一类是基于回归残差的面板协整检验,即Engel-Granger二步法的推广,如Pedroni检验和Kao检验;另一类是从推广Johansen检验方法的方向发展的面板数据协整检验,如Johansen-Fisher检验。由于本文样本量有限,不能采用该检验方法,只能采用上述的Kao检验和Pedroni检验进行面板的协整检验,结果见表3所示。

表3 Kao检验和Pedroni检验结果

从表3可知,无论Pedroni检验的组内统计量或组间统计量,都表明变量之间具有显著协整关系,而且Kao检验的统计量来看,也支持变量之间具有显著协整关系的结论。因此认为城镇家庭人均实际年消费性支出与城镇家庭人均实际可支配收入及住宅商品房的实际销售价格之间存在稳定的长期关系。

(3)检验结果及其分析

因为我国30个省份的经济发展水平存在较大的个体差异性,所以对方程 (20)进行加权估计;又因为残差可能存在一阶自相关,因此通过添加AR(1)项进行修正。估计结果见表4所示。

表4 GLS法模型检验结果

从 (b)的回归结果看,在全国平均水平上,住宅商品房价上涨导致城镇居民消费需求下降。滞后一期的房价,即居民预期将来的住房价格与居民消费需求在显著性水平为1%的条件下成负相关关系。从数量上来看,滞后一期的房价上涨1元将导致平均城镇家庭人均年消费性支出减少0.16元。这些充分表明了1998年住房改革后大部分城镇居民可能预期因将来的巨大的购房支出而引发流动性约束,为了防止约束期的消费骤降,从而减少当前消费。房价的上涨则预示着未来的购房支出的增加,这不仅要求居民为未来的购房储蓄更多的财富,而且也增加了居民因购房而发生流动性约束的可能性,这时理性居民会进一步减少消费和增加储蓄。

五、结论与政策启示

通过实证检验,本文得出如下两个结论:第一,住房改革后,房价对城镇居民消费需求的影响产生结构性改变。在1999年及其以前,滞后一期的房价对居民消费增长具有显著的促进作用,这时房价上涨表现为财富效应。在1999年之后,滞后一期的房价对居民消费增长具有显著的负效应,这说明大部分城镇居民在住房改革后必须考虑因未来购房支出而可能产生的流动性约束。第二,在全国平均水平上,滞后一期的房价,即居民预期未来购房时的房价与居民消费需求显著地成负相关关系。即滞后一期的房价上涨1元,会导致平均城镇家庭人均消费性支出减少0.16元。这说明房价上涨,不仅预示着他们在未来面临的流动性约束的可能性增大,而且也预示着他们要为未来储蓄更多的财富以购买住房,这使得他们不得不进一步减少当期消费和增加储蓄。

由于住宅商品房的销售价格偏高是制约当期城镇居民消费需求的主要因素,因而有必要抑制房价上涨,稳定房价,以改变大多数居民对将来房价上涨的预期,以防止居民消费需求的下降。在稳定房价的同时,完善住房贷款机制、提高居民的可支配收入、加大廉租房建设和扩大经济适用房,以降低居民预期因购房而发生流动性约束的可能性,这些都会有助于拉动居民消费上涨。

[1]Elliott,J.W. Wealth and Wealth Proxiesin a Permanent Income Model[J].Quarterly Journal of Economics,1980,5(3):509-535.

[2]Engelhard,G.V.House Price and the Decision to Save for Down Payments[J].Journal of Urban Economies,1994,36(2):209-237.

[3]Case,K.E.,Quigley,J.M.,Shiller,R.J.Comparing Wealth Effects:The Stock Market vs.the Housing Market[J].Advances in Macroeconomics,2005,5(1):1-l5.

[4]刘建江,杨玉娟,袁冬梅.从消费函数理论看房地产财富效应的作用机制[J].消费经济,2005,(4):93-96.

[5]赖溟溟,白钦先.我国居民消费财富效应的实证研究[J]. 上海金融,2008,(8):15-18.

[6]刘旦.中国城镇住宅价格与消费关系的实证研究——基于生命周期假说的宏观消费函数[J].上海财经大学学报,2008,(2):80-87.

[7]刘国风.房地产价格上涨是否促进消费并具有财富效用的统计检验[J].现代财经,2009,(8):38-40.

[8]袁志刚,宋铮.消费理论的新发展及其在中国的应用[J]. 上海经济研究,1999,(6):2-9.

[9]贾康,刘军民.我国住房改革与住房保障问题研究[J]. 财政研究,2007,(7):8-23.

[10]易宪容.中国的住房改革与住房金融发展[J].南方经济,1999,(1):28-29.

[11]Deaton,A.Saving and Liquidity Constraints[J].Econometrica:Journal of the Econometric Society,1991,59(5):1221-1248.

猜你喜欢

社会科学战线(2022年7期)2022-08-26

大众投资指南(2021年23期)2021-12-06

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

中华建设(2017年1期)2017-06-07

领导决策信息(2017年9期)2017-05-04

清风(2014年10期)2014-09-08

哈尔滨体育学院学报(2014年6期)2014-03-11

山西大同大学学报(自然科学版)(2014年1期)2014-01-23

首都经济贸易大学学报(2013年4期)2013-03-11