从怎么看到怎么办? 2劳有所得 干有所值

——怎么解决分配不公

2011-07-28 08:39

西部大开发 2011年10期

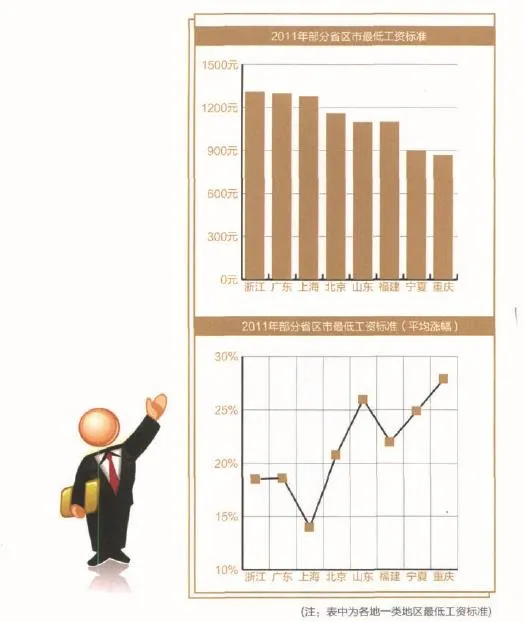

进入“十二五”开局之年,一场提高最低工资标准的“接力赛”在各地展开:北京调高至1160元,上海1280元,广东1300元……“全国最高”标准屡屡易主。上半年,已有18个省区市上调了最低工资标准。劳动是创造财富的源泉,提高最低工资标准是体现“劳有所得”原则、增加普通劳动者收入的重要举措,是深化收入分配制度改革、促进分配公平的重要内容。

调控持续加力 分配不公仍凸显

改革开放以来,我们打破“大锅饭”和平均主义,逐步确立了按劳分配为主体、多种分配方式并存的分配制度。这有效地激发了社会创造活力,促进了社会财富的极大增加,人们的收入水平普遍提高。但近年来,城乡、区域、行业和社会成员之间收入差距不断扩大,分配不公问题凸显出来。

党和政府对此高度重视,相继出台一系列政策措施调整分配关系。如连续7年提高企业退休人员基本养老金水平,年均增长10%;连续8年出台涉农“中央一号文件”,十七届三中全会专题研究“三农”问题,惠农力度不断加大;“十一五”期间,各地平均3.2次提高最低工资标准,每次平均增幅12.9%;加大对低收入群众的帮扶力度,实现最低生活保障制度全覆盖,基本建立城乡社会救助体系;等等。这些措施开始取得积极成效,“十一五”期间,城镇居民人均可支配收入和农村居民人均纯收入年均分别实际增长9.7%和8.9%,2010年农村居民收入涨幅自1998年以来首次超过城市居民。

深度解读

● 三次分配机制

社会分配机制主要有三个层次:初次分配、再分配、第三次分配。初次分配是按照各生产要素对国民收入贡献的大小进行的分配,主要由市场机制形成。再分配是指在初次分配的基础上,把国民收入中的一部分拿出来通过税收和社会保险系统进行重新分配,主要由政府调控机制起作用。第三次分配是指动员社会力量,建立社会救助、民间捐赠、慈善事业、志愿者行动等多种形式的制度和机制,是社会互助对于政府调控的补充。

“事不公则心不平,心不平则气不顺,气不顺则难和谐。”如果对分配不公问题不高度重视,任其发展下去,势必妨碍经济健康运行,抑制社会创造活力,而且会影响社会和谐稳定,有悖于社会主义共同富裕的目标。因此,解决分配不公问题是一项十分现实而紧迫的任务。必须在推动经济社会发展的过程中,深入推进收入分配制度改革,下决心、下工夫调整收入分配关系,努力促进分配公平。

但也要看到,收入分配领域的很多问题依然存在。比如,国民收入分配过多倾向于政府部门和企业部门,居民收入占比持续下降;劳动报酬在初次分配中比重持续下降,普通劳动者收入长期偏低;城乡居民收入差距扩大趋势没有根本扭转,2010年城乡居民收入差距仍达3.23倍;垄断行业收入明显偏高,行业间收入差距仍然较大,2009年职工平均工资最高的金融业工资是最低的农林牧渔业工资的4.7倍;“灰色收入”、“隐性收入”甚至非法收入大量存在。

深度解读

● 规模以上工业企业

在统计学中,一般以年主营业务收入作为企业规模的标准,达到一定规模要求的企业就称为规模以上企业。规模以上企业也分若干类,如特大型企业、大型企业、中型企业、小型企业等。目前在我国,规模以上工业企业是指年主营业务收入在2000万元及以上的工业企业。

促工资增长。工资是劳动报酬的主要形式,提高工资收入是提高普通劳动者收入的主要途径。要按照市场机制调节、企业自主分配、平等协商确定、政府监督指导的原则,形成反映劳动力市场供求关系和企业经济效益的工资决定机制和增长机制。健全企业薪酬调查和信息发布制度,发挥工资指导线的作用,指导企业依据薪酬信息,及时调整企业内部各工种(岗位)间工资分配关系。加强工资立法和劳动标准体系建设。

● 工资指导线

工资指导线是政府对企业工资分配进行规范与调控,使企业工资增长符合经济和社会发展要求,促进生产力发展的企业年度货币工资水平增长幅度的标准线。工资指导线水平的制定应以当地政府确定的经济社会发展目标、本地区年度经济增长、社会劳动生产率、城镇居民消费价格指数预期增长水平等为主要依据,并综合考虑国家、本地宏观经济环境及周边地区经济发展、本地城镇就业状况、劳动力市场价格、人工成本水平、对外贸易状况等相关因素。

提高最低标准。最低工资是满足劳动者基本生活需求的底线。应该根据经济发展和物价水平等因素的变化,适时调整最低工资标准,并督促企业严格执行最低工资制度,确保工资按时足额发放。“十二五”时期,最低工资标准年均增长将达13%以上,绝大多数地区最低工资标准将达到当地城镇从业人员平均工资的40%以上。

● 工资集体协商

工资集体协商是指职工代表与用人单位代表依法就企业内部工资分配制度、工资分配形式、工资支付办法、工资标准等事项进行平等协商,在协商一致的基础上签订工资协议的行为。它一方面能够维护一线职工的权益,使工资增长与企业效益提高相适应,确保每个职工分享企业发展的成果;另一方面,有利于建立和谐稳定的企业劳资关系,增强企业凝聚力。《劳动法》、《工会法》、《劳动合同法》明确要求建立工资集体协商机制。

“莲发藕生,必定有根。”当前存在的分配不公现象,是多种原因造成的。社会历史原因。分配不公看似是近些年的事情,但实际上,有些是长期发展过程中积累下来的问题。如长期形成的城乡二元结构、区域之间发展不平衡等,都是造成分配不公的重要原因。

体制改革不到位。目前我国还处于体制改革和社会转型过程中,社会主义市场经济体制还不完善,法律和制度还不健全,使得一些人钻法律和制度的空子,通过不正当手段牟取财富。而有些不符合市场经济要求的因素仍然存在,比如行政性垄断等,造成了市场竞争不公平,也导致分配不公。

分配制度改革滞后。初次分配中,劳动报酬正常增长机制还没有真正建立起来,劳动者工资增长赶不上企业利润增长;二次分配中,再分配调节机制不健全,税收调节收入分配的功能尚未有效发挥;财政支出用于基本公共服务的比重偏低,均衡性转移支付比例过小;覆盖城乡居民的社会保障制度还不健全,对社会困难群体的保障力度不够,保障覆盖面窄,保障水平低;三次分配规模小,慈善捐赠的激励机制、管理机制、监督机制等还不健全。

政策传真

● 央企高管“限薪令”

规范薪酬管理的基本原则:一是坚持市场调节与政府监管相结合;二是坚持激励与约束相统一;三是坚持短期激励与长期激励相兼顾;四是坚持负责人薪酬增长与职工工资增长相协调;五是坚持完善薪酬制度与规范补充保险、职务消费等相配套。

薪酬结构和水平:企业主要负责人的基本年薪与上年度中央企业在岗职工平均工资相联系;绩效年薪根据年度经营业绩考核结果确定。

对高管薪酬,应规范限制。2002年,国家开始推行国企高管年薪制,规定其年薪不得超过职工平均工资的12倍。但随着经济发展和国企盈利的增长,这一比例早已被突破。2009年中央企业负责人平均年薪达68万元。人力资源和社会保障部等六部门于2009年联合出台《关于进一步规范中央企业负责人薪酬管理的指导意见》,对中央企业发出高管“限薪令”。应进一步严格规范国有企业、金融机构经营管理人员的薪酬管理,建立根据经营管理绩效、风险和责任确定薪酬的制度。同时,严格控制和监管职务消费,使其合理化、规范化、公开化。

提高劳动报酬 劳有所得“鼓腰包”

劳动是财富之父,是百姓致富之源。随着改革开放和社会主义市场经济的发展,居民收入来源出现多元化趋势,经营性收入、投资及财产性收入等不断增加,但对绝大多数普通老百姓来讲,主要收入来源仍然是劳动报酬。

近年来,劳动报酬占初次分配比重持续下降,普通劳动者收入增长缓慢,这已成为收入分配领域的突出问题,引起党和政府高度重视。2010年以来,各地普遍提高一线职工工资水平,大幅提高最低工资标准,加大强农惠农力度,将分配的“天平”向普通劳动者倾斜。但总的看,普通劳动者收入低的状况还未得到根本改变。有学者统计,2000年以来,我国规模以上工业企业利润总额年均增长达35.3%,但职工工资增长只有14.1%。这不仅影响了普通劳动者生活水平的提高,也成为拉动消费需求、加快转变经济发展方式的严重障碍。

解决分配不公问题,首先就要切实提高普通劳动者特别是一线劳动者的劳动报酬。胡锦涛总书记在2010年全国劳动模范和先进工作者表彰大会上强调,“不断增加劳动者特别是一线劳动者劳动报酬”、“让广大劳动群众实现体面劳动”。“十二五”规划纲要明确提出了“两个同步”的目标:一是实现居民收入增长和经济发展同步;二是实现劳动报酬增长和劳动生产率提高同步。这些都体现出坚持按劳分配原则、提高普通劳动者收入的鲜明导向和政策思路。今后几年,应按照这样的思路,切实提高劳动收入占比,让普通劳动者的“腰包”鼓起来。

加大调节力度 财税杠杆缩差距

134票赞成,6票反对,11票弃权……在经过两次审议和公开征求社会意见后,2011年6月30日,十一届全国人大常委会第二十一次会议通过了广受社会关注的关于修改《个人所得税法》的决定。这次修改,将工薪所得减除费用标准由2000元提高到3500元,并调整了税率结构。调整后,工薪收入者的纳税面将从28%下降到约7.7%,纳税人数由约8400万人减至约2400万人,中低收入群体的税负大幅减轻,同时加大了对高收入者的调节力度。这是加强收入分配调节、促进分配公平的重大举措,它回应了百姓期待,受到广泛欢迎。目前,我国的财税手段在分配调节中还没有充分发挥作用。比如,个人所得税征收存在“逆向调节”的现象:2009年3944亿元的个税中,工资所得个税收入2483亿元,占个税收入比重约63%,工薪阶层成了实际的纳税主体。为此,“十二五”规划纲要明确提出,要加快完善再分配调节机制。

政策传真

● 个税调整的主要内容

1.减除费用标准提高后,将大幅度减轻中低收入纳税群体负担。同时,通过调整工薪所得税率结构,使得中低收入的纳税群体实现进一步减税。

2.适当加大对高收入者的调节力度。实行提高工薪所得减除费用标准和调整工薪所得税率结构变化联动,将使一部分高收入者在抵消减除费用标准提高得到的减税好处以后,适当增加了一些税负。

3.减轻了个体工商户和承包承租经营者的税收负担。其中,年应纳税所得额6万元以下的纳税人降幅最大,平均降幅约40%,最大的降幅是57%。

4.纳税期限由7天改为15天,方便了扣缴义务人和纳税人纳税申报。

猜你喜欢

文萃报·周五版(2022年15期)2022-04-21

航空发动机(2020年3期)2020-07-24

现代经济信息(2020年34期)2020-06-08

汉语世界(The World of Chinese)(2019年3期)2019-07-01

数学大王·趣味逻辑(2019年5期)2019-06-13

消费导刊(2018年8期)2018-05-25

商业会计(2015年15期)2015-09-21

共产党员(辽宁)(2012年12期)2012-09-20

数学大世界·小学低年级辅导版(2010年12期)2010-11-27

检察风云(2009年13期)2009-09-09