全球PCB产业和顶尖PCB企业现状分析(2010)

2011-09-18 00:46杨宏强

印制电路信息 2011年1期

杨宏强

(三星电机,上海 2000336)

1 全球PCB产业概况

1.1 全球PCB产值

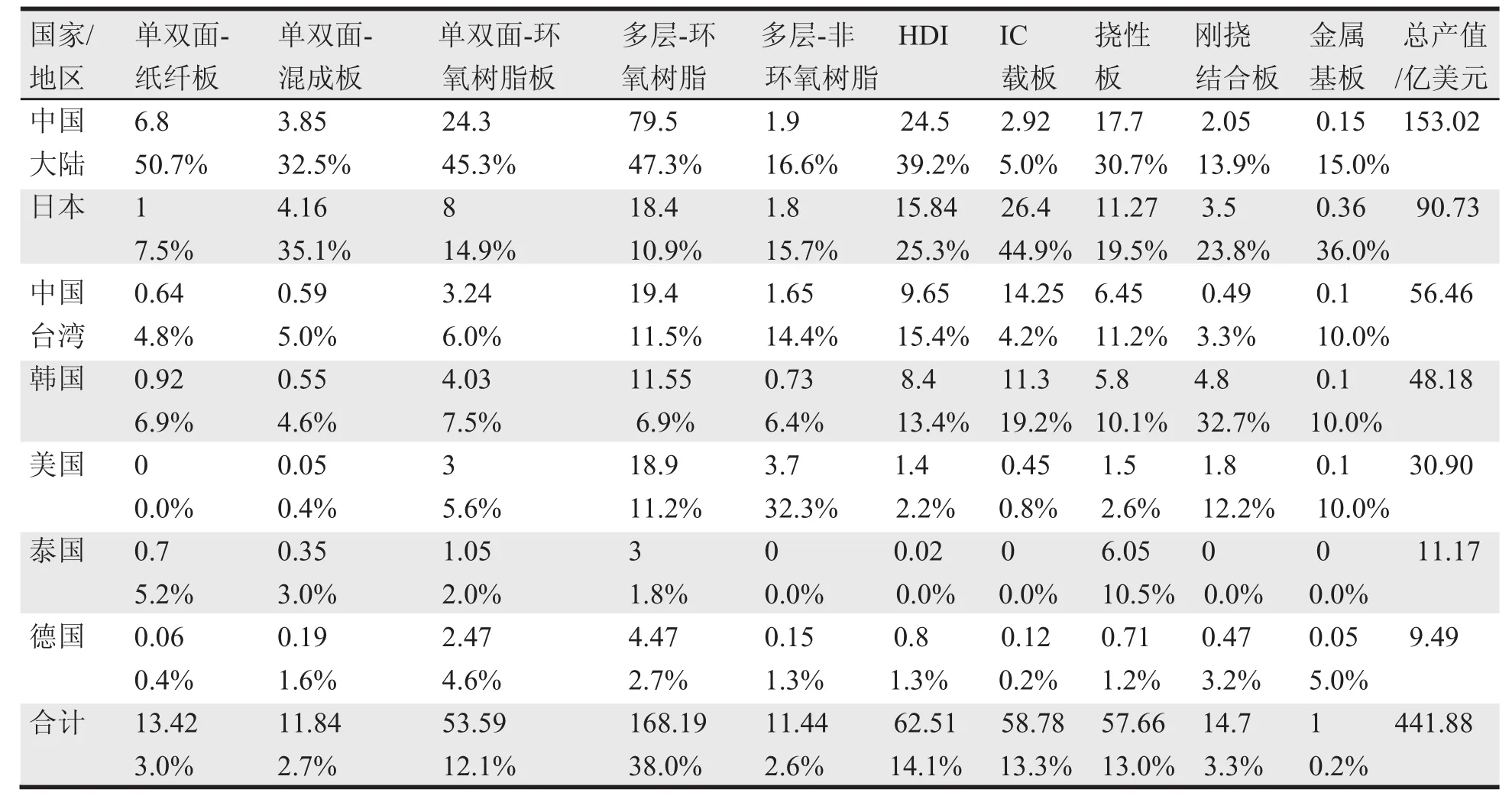

根据N.T. Information的Hayao Nakahara(中原捷雄博士)的统计数据,2009年全球PCB总产值为441.88亿美元,比2008年减少了11.3%(2008年产值为511.49亿美元)。亚洲地区产值为379.26亿美元,占全球总产值的85.8%,比2008年减少了10.3%。中国大陆PCB产值为153.02亿美元,占全球PCB总产值的34.6%,比2008年减少了4.2%,十年来第一次出现下降。表1为近三年(2007年~2009年)全球各国/地区PCB产值统计表。表2是按PCB产品种类2009年全球主要PCB生产国家/地区产值统计表。

1.2 2009年全球PCB产业的特点

(1)整体来看:受金融危机的影响,全球PCB产业产值下降严重(下降11.3%),就连中国大陆也有所下降。

(2)从各地区来看:全球PCB产地规模依次为中国大陆(34.6%)、日本(20.5%)、中国台湾(12.8%)、韩国(10.9%)、美国(7.0%)、泰国(2.5%)、德国(2.1%);中国大陆PCB占有率持续上升,且是产地最大的七个国家/地区降幅最小的。

(3)中国大陆的HDI PCB和挠性板已经稳居全球第一,占到全球HDI产值的39.2%和30.7%,这说明中国大陆现在PCB的技术水平有了一定程度的提高;但是最具技术难度的IC载板和刚挠结合板仍然掌握在日本、台湾、韩国企业手中;尤其是IC载板的制造,日本占据全球产值的44.9%!

(4)从产品层次来看,HDI、IC载板、挠性板、刚挠结合板产值已经占到全球PCB产值的43.7%,这说明全球中高端PCB的需求比例仍在增加。

(5)原材料价格提升,但PCB价格基本保持不变甚至有所下降,这导致许多企业利润下降明显。

表1 近三年全球各国/地区PCB产值统计表

由于近两年汇率波动较大,所以部分国家/地区的数据不能如实反映实际状况;注3:根据Prismark的统计数据,2008年全球PCB总产值为412亿美元。

表2 2009年全球主要PCB生产国家/地区产值统计表(按产品种类)

2 全球顶尖PCB企业名单

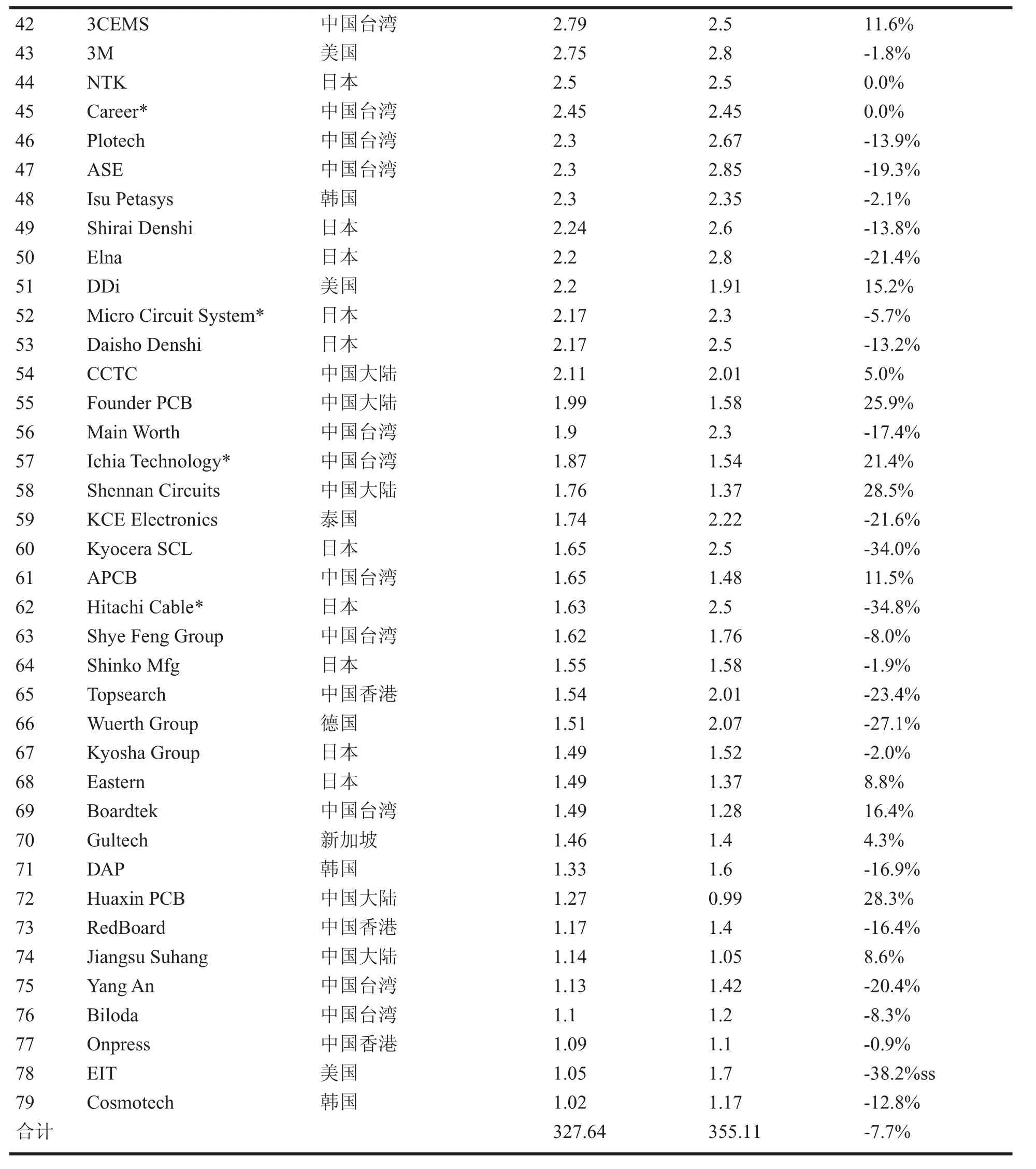

根据N.T. Information的统计数据,2009年全球前79位(产值超过1亿美元)的PCB企业总产值为327.64亿美元,占全球总产值的74.1%。相对于往年而言,2009年全球排名前十位的PCB企业名单变化较大,这主要是因为2009年至今有三个大的PCB企业之间发生了合并,另外金融危机也影响了部分PCB企业的产值。具体排名前十位的企业名单依次为中国台湾的Unimicron(欣兴电子)、日本的Nippon Mektron(旗胜)、日本的Ibiden(揖斐电)、美国的TTM、韩国的Samsung EM(三星电机)、台湾的Tripod(健鼎)、中国香港的KB PCB(建滔)、台湾的HannStar(瀚宇博德)、韩国的Young Poong(永丰)和日本的CMK(中央铭板)。详细名单见表3所示,表4 是全球前80位企业按企业归属地的统计表。

表3 全球PCB产值过亿美元企业名单

续表3

表4 全球PCB产值过亿美元企业(按归属国家/地区)统计表

从表4可以看出:2009年全球PCB产值过亿美元企业榜单中表现最为亮眼的是中国大陆的5家PCB企业,在恶劣的市场环境中居然都保持着正增长,且平均年增长率达到19%,这令人感到惊讶!中国台湾和韩国的PCB企业表现也不错。另外在表4中,笔者采用了一个b/a数据,从这个数据可以看出:在全球排名前79名的PCB企业中,韩国企业的平均产值规模最大,之后是美国、日本和中国台湾的PCB企业,其规模基本相当;规模最小的是中国大陆的PCB企业,只有韩国、美国、日本和台湾企业平均产值的36.2%。由此可见,我国本土的PCB企业和国外排名前列的企业还有较大的差距。下来我们来详细分析下全球顶尖PCB企业的状况。

3 全球顶尖PCB企业运营现状分析

笔者选取全球排名前十五名的PCB企业进行分析,它们的最新状况如下。

第一名:Unimicron(欣兴)

欣兴成立于1990年,后引入联电资金(联电现为欣兴最大股东),及合并多家PCB企业(2001年合并群策电子、恒业电子,2002年合并鼎鑫电子,2009合并全懋)成为全球最大的PCB企业。其主要业务是PCB;转投资覆铜板、油墨、触控面板、太阳能电池等业务。

欣兴的PCB产品类型包括普通多层板、HDI、芯片封装载板(BGA+FCBGA)、挠性板、刚挠结合板和背板;其中,芯片封装载板占产值的45%、HDI占27%、多层板及其它占28%。:普通多层板的产能为22万平方米/月;HDI为20万平方米/月;BGA+FCBGA为21万平方米/月;挠性板为7万平方米/月。

欣兴在中国台湾、中国大陆各有4个生产基地,具体为:大陆:昆山欣兴同泰(挠性板)、昆山鼎鑫(多层板、HDI)、深圳联能(HDI、背板)、深圳柏拉图(多层板、HDI)、苏州群策(BGA);台湾:兴邦(HDI、软硬结合板)、合江(HDI、背板)、芦竹(HDI)、山莺(HDI、BGA、FCBGA)、新丰(BGA、FCBGA);另外,欣兴于2009年获得德国Ruwel 35%的股权(汽车板)及日本Maruwa 40%的股权(挠性板)。

2009年欣兴PCB业务的净利率为9.4%;2010年第二季度产值为5.37亿美元,净利润为0.75亿美元,净利率为13.9%。欣兴计划2010年投资1.5~2.2亿美元扩产HDI、挠性板、FCBGA;其中,中国台湾厂1.2~1.5亿美元,中国大陆厂0.5~0.7亿美元(约扩大现有产能的10%)。

第二名:Nippon Mektron(旗胜)

旗胜是全球最大的挠性板生产企业,它也从事挠性板的组装业务;若计入组装产值,其总产值将达到18亿美元。它在全球6个国家/地区建有14间工厂。

第三名:Ibiden(揖斐电)

揖斐电成立于1912年,开始从事的是碳化物的生产和销售,后逐步扩大业务,进入了电化学、住宅建材、陶瓷、电子等领域。它是全球排名第8位的电子元器件制造企业。主要业务包括PCB(2009年产值占58.1%)、陶瓷制品(占20.5%,具体为特殊碳素、纤细陶瓷制品、陶瓷纤维、硅电石-柴油微粒过滤器)、室内材料等(占21.4%)。

揖斐电的产品包括HDI、芯片封装载板(BGA+FCBGA,以FCBGA为主);其中,芯片封装载板占产值的80%、HDI占20%。HDI的产能为9万平方米/月;FCBGA为全球第一位,约占34.2%的市场份额。

揖斐电在日本、菲律宾、马来西亚、中国大陆共有8个工厂,具体为:日本岐阜县大垣市4个:大垣厂(FCBGA)、大垣中央厂(FCBGA)、青柳厂(HDI)、河间厂(FCBGA),爱知县大府市1个(TIBC,与丰田合资,揖斐电占40%股份,BGA、FCBGA),菲律宾厂(FCBGA)、马来西亚槟榔屿厂(计划2011年第二季度量产,产品为HDI和FCBGA),北京厂(HDI)。

2009年揖斐电PCB业务的净利率为9%;2010年第二季度产值为5.33亿美元,净利润为0.8亿美元,净利率为15%。2010年8月揖斐电宣布扩大FCBGA产能(约扩大现有FCBGA产能的30%),最快将于2012年第二季度投产。

第四名:TTM

TTM是北美最大的PCB生产企业,它也是通过合并、收购一步步壮大的。1999年Pacific Circuits和Power Circuits合并;2002年收购Honeywell Advanced Circuits;2006年收购泰科;2009收购美维。

原TTM主要为军用、航空航天和商用市场提供PCB,它在全球有8个工厂(美国7个,中国1个);原美维在中国大陆有6个工厂,在香港有1个工厂,其中,香港东方线路、东莞生益电子和东莞美维电路主要从事背板的制造,上海美维电子、广州美维电子、苏州美维爱科主要从事HDI的制造,上海美维科技主要从事BGA的制造。

第五名:Samsung EM(三星电机)

Samsung EM是全球排名第5位的电子元器件制造企业。主要业务包括PCB(2009年产值占24.2%)、积层陶瓷电容、芯片电阻、影像传感器模块、精密马达、电源供应器、二极管、调谐器、WiFi和LED背光模块等。

三星电机的产品类型包括HDI、芯片封装载板(BGA+ FCBGA)、软硬结合板;其中,芯片封装载板占产值的65%、HDI占25%、软硬结合板占10%。HDI的产能为8.5万m2/M;软硬结合板为1.8万m2/M;BGA+FCBGA为8.5万m2/M(其中,CSP为全球第一位,约占16.6%的市场份额)。

三星电机在韩国、中国大陆共有3个PCB工厂,具体为:韩国大田(BGA),釜山(FCBGA、HDI和软硬结合板),昆山(HDI)。

2009年三星电机的净利率为8%;2010年第二季度产值为3.26亿美元。目前其正在稳步扩大韩国工厂的产能,快速扩大昆山工厂HDI的产能。

第六名:Tripod(健鼎)

健鼎是近十年发展最快的PCB生产企业(2002年产值仅1.3亿美元,全球排名52位),2010年上半年两岸合并产值已超6亿美元,其中,光电板占20%~25%,记忆模块板占20%、HDI占15%、HDD硬盘板占10%~15%、NB板占10%。它在无锡的工厂产能为70万平平方米/月,2009年产值约60亿人民币。

另外,它在湖北仙桃将投资1.5亿美元用于建造产能为15万平方米/月的HDI板、0.8万平方米/月的软硬结合板、0.8万平方米/月的BGA工厂。

第七名:KB Group(建滔)

KB PCB隶属于建滔化工集团,KB PCB拥有依利安达国际(普通多层板/HDI)、依利安达电子(HDI)、科惠(普通多层板)、荣信(普通多层板)、达信(双面板)、扬宣(普通多层板)等公司,合计产能约75万平方米/月(HDI约占10%),2010年上半年产值约5.85亿美元。

另外,它正在筹建扬州仪征的PCB工厂,预计2011年底产能可达10万平方米/月。

第八名:HannStar(瀚宇博德)

瀚宇博德是全球最大的笔记本电脑用PCB制造商(约占全球40%的市场份额),现有产能约为60万平方米/月,产品以6~8层板为主,目前正采用HDI技术以应对新的需求。

2010年3月,瀚宇博德宣布收购GBM 40%的股份,产能将增至100万平方米/月(GBM产能为40万平方米/月)。目前,瀚宇博德正在扩大其在江阴的产能。

第九名:Young Poong(永丰)

Young Poong是韩国最大的挠性板企业,旗下企业有KCC(韩国)、KCA(美国)、KCT(中国天津)、Interflex(韩国)、Terranix(韩国)和Young Poong FPC(韩国),它主要从事挠性板、软硬结合板、多层刚性板和IC载板的制造。前几年因挠性板市场价格下降较大,其产值有大幅的下降,但2009年表现较好。

第十名:CMK(中央铭版)

CMK是全球最大的汽车板生产企业,总产值的35%来自汽车板。CMK主要从事普通多层板(约占50%)的生产,它在泰国、马来西亚、印度尼西亚、中国大陆建有工厂;中国大陆有4个工厂,其中,东莞2个(单双面板、普通多层板),无锡1个(希门凯电子,CMK占65%股份,HDI),东莞和GBM有1个合资工厂(CMK占49%股份)。

2010年第二季度产值为2.76亿美元,仍亏损490万美元(比上年同期亏损缩小60%)。

第十一名:Nanya PCB(南亚电路板)

Nanya PCB原为台塑集团旗下南亚塑料的电路板事业部,于1997年10月分割独立成转投资公司。Nanya PCB的主要业务有IC载板(BGA+FCBGA产能约6.5万平方米/月)、HDI(产能约4.5万平方米/月)、普通多层板(产能约12万平方米/月)和燃料电池。其中,FCBGA产值约占50%,BGA20%,其余30%。Nanya PCB在台湾和昆山建有PCB工厂,其中,台湾工厂主要从事中高层次IC载板的生产,昆山工厂主要从事普通多层板和低层次IC载板的生产。

2010年以前,Nanya主要承接来自NGK 前段的Intel订单(Nanya负责前段制程生产、NGK负责后段),因NGK自2010年3月底起停止供货给Intel,Nanya转而直接承接Intel订单。Nanya已于2010年6月底通过Intel的全制程认证。

Nanya PCB计划2010年下半年投资1.5亿美元进一步扩充FCBGA产能(约30%)。

第十二名:Foxconn PCB(鸿胜科技)

富士康是目前全球最大的EMS,它使用了大量的PCB,这就是富士康强势进入PCB行业的主要原因。富士康的PCB事业部为鸿胜科技(Foxconn Advanced Technology,简称FAT),它在台湾大园、山东烟台、深圳松岗、深圳富葵、江苏淮安、辽宁营口、河北秦皇岛建有产能巨大的工厂,产品类型包括挠性板、多层刚性板、HDI,并涉及后段的组装业务。鸿胜科技充分利用其集团优势,年产值逐年以倍数大幅成长。

第十三名:Multek

Multek隶属于伟创力集团,伟创力是仅次于富士康的全球第二大EMS。Multek集团总部位于美国加利福尼亚洲,目前Multek在北美、欧洲及亚洲有多家产品开发中心和制造工厂。它主要生产背板、HDI和挠性板。

Multek在全球有8个工厂,美国1个(产能约15万平方米/月,挠性板),巴西1个(产能约1.2万平方米/月,背板/HDI),德国1个(产能约0.6万平方米/月,背板),珠海5个(产能约14万平方米/月,背板/HDI/挠性板)。

第十四名:Fujikura(藤仓)

Fujikura的业务包括电线机械材料、电子电装、信息通信三大块,2009年总产值为63亿美元,挠性板是其业务之一,属于电子电装事业部。它是全球第二大挠性板制造企业,它主要生产单双面、多层挠性板和组装挠性板,它能生产含有隐埋元件的挠性板。

Fujikura在日本、泰国建有挠性板制造工厂,在上海建有挠性板组装工厂。它80%的产值营收来自海外。若包含组装,它的总产值接近9亿美元。

第十五名:Shinko Electric(新光电气)

Shinko Electric归属于富士通集团,富士通占新光电气50%以上的股份。Shinko Electric的主要业务包括引线框架、BGA/FCBGA制造和封装等,2009年总产值为14.1亿美元(BGA/FCBGA业务占产值的47%),2010年10月公司预计2010年将有10.3%的增长。Shinko Electric是英特尔的四个倒芯片封装载板供应商之一(其它三个为Ibiden、Samsung EM和Nanya)。

4 全球PCB产业未来发展预测

根据N.T. Information的预计(表5):2010年全球PCB产业将有较快的增长,估计有11.4%的增长率,2011年将有7.7%的年增长率。中国大陆2010年将有14.3%的年增长率,2011年将有11.0%的年增长率,仍是全球增长最快的国家/地区,全球所占比例将进一步提高。但是目前中国大陆的劳动力成本提高,环保加严,人民币升值(部分PCB企业已经内迁至江苏苏北、湖北、湖南、四川、重庆一带),这是摆在中国大陆PCB企业面前的一个大的挑战,希望引起PCB业界足够的重视和并做好应对的措施。

表5 2009年~2011年全球PCB产业年增长率

[1]Hayao Nakahara. World Top PCB Makers in 2009[M]. USA: N.T. Information Ltd., May, 2010.

[2]中国印制电路行业协会. 第九届(2009)中国印制电路行业百强企业排行榜. 2010-06-02. http://www.cpca.org.cn/web/web_view.asp?ID=14149.

[3]各PCB企业公司网站及财报

猜你喜欢

当代水产(2021年8期)2021-11-04

红领巾·探索(2018年7期)2018-10-16

小学生学习指导(中年级)(2018年10期)2018-10-10

今日印刷(2018年7期)2018-02-17

小学阅读指南·低年级版(2016年1期)2016-09-10

小溪流(画刊)(2016年5期)2016-05-14

儿童故事画报·自然探秘(2016年2期)2016-03-15

表面工程与再制造(2014年2期)2014-02-27

数学大世界·小学低年级辅导版(2010年8期)2010-06-28

雕塑(1999年2期)1999-06-28