非营利组织财务绩效评价的实证研究

2011-10-24 07:45颜克高陈晓春

统计与决策 2011年3期

颜克高,陈晓春

(湖南大学 工商管理学院,长沙 410082)

非营利组织财务绩效评价的实证研究

颜克高,陈晓春

(湖南大学 工商管理学院,长沙 410082)

非营利组织是以精神产品或服务形式向社会公众提供服务,不以营利为目的的社会组织,非营利组织服务的提供、公信力的树立及其使命的实现都依赖于良好的财务绩效,非营利组织的管理者和越来越多的利益相关者也常以财务绩效作为决策依据。文章通过选择财务比率指标,选取111家基金会的截面数据,运用因子分析方法,研究非营利组织的财务绩效评价,实证结果显示,筹资能力与资金效率是影响我国非营利组织财务绩效的主要因素,相对而言,筹资能力的影响程度更大,筹资能力与资金效率均衡发展的非营利组织的财务绩效趋向于好。

非营利组织;财务绩效评价;基金会;因子分析

0 引言

非营利组织作为一种不以营利为目的,旨在为社会公益(共益)服务,促进社会进步的社会组织,具有非营利性、公益性等特征,普遍应用于企业财务绩效评价的利润指标并不完全适用于非营利组织[1],因为以利润作为非营利组织的财务绩效的单一评价指标,容易诱使管理层在决策时因偏好利润而背离非营利组织的宗旨与使命,从而使非营利组织的性质发生改变。

与此同时,非营利组织又无法回避财务绩效的评价问题,组织活动的开展、组织宗旨与使命的实现都依赖于良好的财务绩效。另一方面,对于非营利组织管理层、政府监管部门、捐赠者及其它利益相关者来说,非营利组织的财务绩效是他们决策的重要信息参考。管理层需要据此决定组织发展与改革策略,政府监管部门依此对非营利组织行为的合法性做出判断,捐赠者及其它利益相关者在捐赠决策和捐赠对象选择时也会以此作为参考[2][3]。那么,究竟该如何评价非营利组织的财务绩效,既能正确引导管理层的决策,又能为众多的利益相关者提供有效信息,本文基于这一思想对非营利组织财务绩效的评价进行研究。

1 指标选取和数据来源

为全面、客观地反映非营利组织的财务绩效,依据上文总结的前人建立非营利组织财务绩效评价指标的思想:非营利组织的财务比率应该侧重于反映两个方面的特征,一是反映出组织有足够的资金支持组织的使命,二是这些资金的使用方式应反映非营利组织的性质,结合我国非营利组织财务数据披露的实践,本文选取了以下9个财务比率作为影响非营利组织财务绩效的变量:

X1(捐赠收入/总收入),该变量反映捐赠收入在总收入中的比重,测量非营利组织对捐赠收入的依赖程度。

X2(捐赠收入+政府补助收入)/总收入),该变量反映捐赠收入与政府补助收入之和在总收入中的比重。在国内部分学者的研究中[4],将政府补助收入视为财政捐赠,而在国外的研究中[5],学者将政府补助收入归为间接捐赠,因为这一部分收入来自于社会公众上缴的税费,因而可以理解为由政府代替社会公众而进行的捐赠,所以,X2测量的是非营利组织对总捐赠(直接捐赠+间接捐赠)的依赖程度。

X3(投资收益/总收入),该变量反映投资收益在总收入中的比重,测量非营利组织对投资收益的依赖程度和投资能力。

X4((总收入-总支出)/总收入),该变量反映收支平衡情况,测量年度收入的盈余率。

X5((总收入-总费用)/总收入),该变量反映总收入中可用于非营利组织开展与宗旨和使命相关项目的收入的比重。

X6(总收入/总费用),该变量反映每单位费用所创造的收入,总费用为管理费用、筹资费用和其他费用之和,测量非营利组织每付出单位成本费用,所能取得收入的能力。

X7(总费用/总支出),该变量反映总费用在非营利组织的总支出中的比重,测量非营利组织的公益性。

X8((货币资金+短期投资)/总资产),该变量反映货币资金和短期投资在总资产中的比重,测量非营利组织的迅速变现能力。

X9(净资产/总资产)。该变量反映净资产占总资产的比重,测量非营利组织经营风险的大小。

本文中所使用的数据来源于中国民间组织管理局披露的2008年度基金会工作报告 (截止时间:2010年3月22日),之所以选择基金会这一类型的非营利组织作为分析对象,是因为在我国现行的法律制度中,特别强调了基金会的信息披露,政府管理部门在具体的管理过程中也将基金会视为监管重点,因而与社团、商会等其他类型的非营利组织相比,基金会披露的数据相对充分。在数据的筛选过程中,剔除了以下基金会的数据:(1)2008年刚成立,财务数据不充分的基金会;(2)2008年度没有开展活动的基金会,因而,最终有111家基金会进入分析范围,运用spss17.0软件对上述9个变量进行探索性因子分析。

2 探索性因子分析

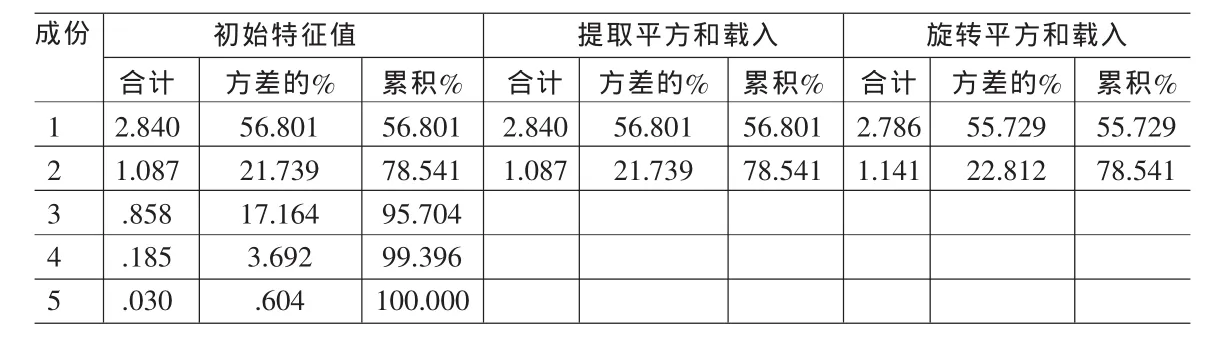

KMO检验 和Bartlett球体检验是因子分析的前提,确认待分析有关变量是否适合作因子分析,KMO值越接近于1,表示越适合作因子分析,Bartlett球体检验的Sig.值应小于或等于0.005。对9变量进行KMO检验 和Bartlett球体检验得:KMO值为0.638,Bartlett球体检验的Sig.值为 0,再观察单个变量的MSA值,大部分值都小于0.6,不能满足检验的经验性标准,部分变量应予以剔除。继续进行探索性分析,直到满足以下条件:(1)KMO 值≥0.7,Sig.值≤0.005;(2)单个变量的MSA值≥0.6;(3)大部分变量的提取率在80%以上;(4)根据特征值大于1的条件提取公共因子的总贡献率在75%以上。

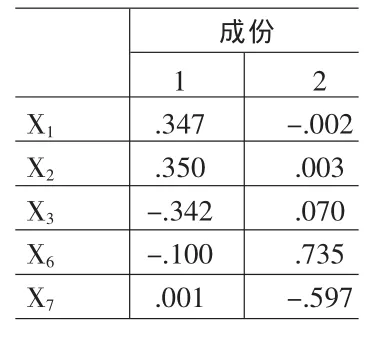

根据以上条件,对9个变量进行穷举搜索,发现变量X1、X2、X3、X6、X7这一组合通过检验:KMO 值为 0.719,Bartlett球体检验的Sig.值为 0(表 1),单个变量 MSA值均大于 0.6,说明该因子分析模型具有良好的效果;根据特征值大于1的条件提取公共因子,探索性因子分析结果显示共可提取2个公共因子,因子载荷矩阵根据方差最大化进行旋转,旋转结果显示2个公共因子的方差贡献率分别为55.73%、22.81%,总贡献率为78.54%(表2),反映这2个公共因子能很好地评价所选基金会的财务绩效;从2个公共因子对单个变量的提取程度上分析,除对X6、X7的提取率稍低以外,其他所有变量的提取率都在85%以上,这说明了单个因子的提取率高,公共因子与单个变量的相关程度密切,公共因子能反映各个变量的绝大多数信息。表3所示。因子1与X1、X2、X3显著相关,而这些变量反映了基金会的各种资金来源在总收入中的比重以及基金会资金来源的多样化特征,也反映了基金会收入来源的依赖程度,由此可以看出,这些变量集中反映了基金会的筹资能力,因此反映的因子含义为 “筹资能力”。因子2与X6、X7显著相关,其中X6是总收入与管理费用、筹资费用、其他费用之和的一个配比,反映了单位总费用所创造的收入;X7反映了总费用在总支出中的比重,也反映了业务活动成本在总支出在总支出的比重,依据非营利组织的性质,X7比较小更合理,反映了非营利组织将更多支出花费在与业务活动上,而不是在各种费用上,因而,这两个变量体现的是基金会使用资金的效率,因此反映的因子含义为“资金效率”。

由表4可得出两个因子的得分函数:

然后,以每个因子的方差贡献率作为权数对各个因子的得分进行加权以构造综合得分函数,这样就得出了基金会综合财务绩效指标值P,即:

通过计算可得出111家基金会财务绩效状况的综合测评分及排序,限于篇幅,表5仅列出了综合得分排名前10的基金会的名单及其综合得分。

3 结果分析

(1)根据预先设定的搜索条件,探索性因子分析最终提取了2个公共因子,即筹资能力和资金效率,表明影响这111家基金会财务绩效的主要因素是筹资能力和资金使用的效率。相比较而言,其中筹资能力对基金会财务的影响程度更大,筹资能力的方差贡献率在解释的总方差中的比重就反映了这一点,筹资能力占据了70.96%的比重。

(2)从筹资能力因子得分的分布来看,有77家基金会在筹资能力因子上的得分大于0,表明这77家基金会在筹资能力方面要高于平均水平,其中只有南都公益基金会和中国公安民警英烈基金会在筹资能力因子上的得分大于1;中国国际文化交流基金在筹资能力因子上的得分等于0,表示其筹资能力在样本中处于平均水平;另外有33家基金会在筹资能力因子上的得分小于0,其中有9家基金会的得分小于-1,最小值为-3.275,与其他研究对象相比,这33家基金会的筹资能力要低于平均水平。

(3)从资金效率因子得分的分布来看,有64家基金会在

采用主成分分析和方差最大化因子旋转法得到各个变量与2个公共因子的相关系数矩阵,如资金效率因子上的得分大于0,其中中远慈善基金会、中国职工发展基金会和国寿慈善基金会的得分大于1,按分子得分从大到小排列,排名第64位的是中国癌症基金会,得分为0.004,以上基金会在资金效率方面都要高于平均水平;其余的47家基金会的得分均小于0,有6家基金会的得分小于-1,最小值为-3.079,与其他基金会相比,这47家基金会的资金效率要低于平均水平。

表1 KMO和 Bartlett的检验

表2 解释的总方差

(4)从综合得分的公布来看,其中74家基金会的得分大于0,其中3家基金会的得分大于1;传媒大学教育基金会的得分恰好为0,其余36家基金会的得分均小于0,最小得分为-2.315。值得一提的是,在111家基金会中,有43家基金会的筹资能力和资金效率两个因子得分均大于0,它们的综合得分也全部大于0,而且,根据综合排名情况,从第3名到第32名的基金会全部被包含在内。

表4 成份得分系数矩阵

表5 综合排名前10名

4 结论与启示

非营利组织项目的实施、组织宗旨与使命的实现以及组织性质的体现都有赖于良好的财务绩效,财务绩效也是非营利组织整体绩效的重要组成部分之一,财务比率分析是研究非营利组织财务绩效的重要方法之一。上文通过对我国111家基金会财务比率数据的探索性因子分析,得出了以下主要结论:(1)筹资能力与资金效率是影响我国非营利组织财务绩效的主要因素,非营利组织可以通过提高筹资能力和资金效率来提高财务绩效,其中筹资能力更为重要,这与我国非营利组织所面临的“资金约束”的现状是相一致的,我国非营利组织的首要任务先是筹集足够的资金以支持组织宗旨和使命,其次是努力提高资金的使用效率;(2)在研究中还发现,除个别情况以外,绝大部分综合得分排名靠前的基金会两个因子得分均为正值,因此,良好的非营利组织财务绩效是建立在筹资能力和资金效率均衡发展的基础之上的。然而,非营利组织财务绩效评价常常是复杂的,可能影响非营利组织财务绩效的因素,诸如业务活动的基本情况、组织结构、年度计划等非财务信息等因素对财务绩效的影响还没有在上述研究中加以考察,非营利组织财务绩效评价的研究还存在广阔的研究空间,还需要深入的理论分析和实证检验。

[1]Daniel P.Forbes.Measuring the Unmeasurable:Empirical Studies of Nonprofit Organization Effectiveness from 1977 to 1997[J].Nonprofit and Voluntary Sector Quarterly,1998,27(2).

[2]Bowman,W.Should Donors Care about Overhead Costs?Do They Care?[J].Nonprofit and Voluntary Sector Quarterly,2006,35.

[3]Parsons,L.Is Accounting Information from Nonprofit Organizations Useful to Donors?Review of Charitable Giving and Valuerelevance[J].Journal of Accounting Literature,2003,22.

[4]李静,万继峰.我国非营利组织会计信息披露现状解读[J].现代财经,2006,(20).

[5]William J.Ritchie,R.W.K.Nonprofit Organization Financial Performance Measurement:An Evaluation of New and Existing Financial Performance Measures[J].Nonprofit Management and Leadership,2003,13(4).

(责任编辑/亦 民)

F272.5

A

1002-6487(2011)03-0148-03

国家自然科学基金青年项目(70902075)

颜克高(1979-),男,湖南涟源人,博士研究生,讲师,研究方向:公共管理。

陈晓春(1959-),男,湖南祁东人,教授,博士生导师,研究方向:公共管理。

猜你喜欢

房地产导刊(2020年5期)2020-06-24

疯狂英语·读写版(2019年5期)2019-09-10

下一代英才(酷炫少年)(2019年3期)2019-03-25

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

海外星云(2016年17期)2016-09-14

海外星云(2016年11期)2016-06-15

战略决策研究(2015年1期)2015-08-24

中国卫生(2014年2期)2014-11-12

中国火炬(2014年3期)2014-07-24