民国时期广西乡村民间借贷负债额特点分析

2011-11-02 02:12陈峥

河池学院学报 2011年1期

陈 峥

(1.复旦大学 历史学系,上海 200433;2.广西生态工程职业技术学院,广西 柳州 545004)

民国时期广西乡村民间借贷负债额特点分析

陈 峥1.2

(1.复旦大学 历史学系,上海 200433;2.广西生态工程职业技术学院,广西 柳州 545004)

民国时期,在广西乡村民间借贷体系中,由于借贷的高利率和乡村借贷资金的缺乏等原因,农户负债的数额较小。因债户偿还能力较低,负债额呈增大趋势。自耕农、半自耕农、佃农等阶层的借贷数额差异较大,负债额占农户收入的比例较高,这对农户的生产生活和乡村经济发展不利。

乡村;民间借贷;负债额

民间借贷是一种没有官方金融机构参与的借贷形式,它主要包括个人之间的借贷及个人向非政府金融机构的借贷。其产生由来已久,近代在我国乡村普遍存在。有关乡村民间借贷问题的研究,学术界较为关注,成果也很丰硕。早在 20世纪 30年代,就有学者进行了研究,有一批著作出版,主要有韩德章的《浙西农村之借贷制度》(《社会科学杂志》第 3卷第 2期,1932年 6月),张锡昌的《高利贷支配下滑县农村经济》(《农村通信》,中华书局, 1935年版,署名西超),陆国香的《湖南农村借贷之研究》(国民政府实业部国际贸易局,1935年版),王宗培的《中国之合会》(中国合作学社,1935年版),杨西孟的《中国合会之研究》(上海商务印书馆,1935年版),宓公干的《典当论》(上海商务印书馆,1936年版),等等。专题论文更多,主要有王寅生的《高利贷资本论》(1934年 10月 10日,载薛暮桥、冯和法编《<中国农村 >论文选》(上),人民出版社,1983年),骆耕漠的《近年来中国农村金融中的新事态》(1935年 6月 1日,载薛暮桥、冯和法编《<中国农村 >论文选》(上),人民出版社,1983年),吴承禧的《合会在中国今日农村金融中的地位》(1934年 9月 26日,载千家驹编《中国农村经济论文集》,上海中华书局,1936年)、《中国各地的农民借贷》(1935年 6月 8日,载千家驹《中国农村经济论文集》,上海中华书局,1936年),吴半农的《“放糖花”(广西的高利贷)》(1934年 2月 27日,载千家驹编《中国农村经济论文集》,上海中华书局,1936年),等等。研究内容主要涉及到借贷制度、典当业、农家负债比例、债主来源、借贷利率、借贷期限、信用方式及借贷与社会经济的关系等。中华人民共和国成立后到 20世纪 80年代,大陆学者的研究带有浓厚的政治性,学术性的研究成果较少,但海外学着和港台学术界对清代至民国时期的民间典当业研究取得一批成果。如日本学者安部健夫著有《清代に於ける典当業の趨勢》(《清代史の研究》,东京创文社,1971年),利用清代各朝会典及方志奏销册财政说明书中的当税资料推算了清代典当业的发展趋势;美籍华裔学者杨联陞根据美国哈佛大学图书馆珍藏的《典业须知》进行整理点校,刊登于台湾《食货》(第一卷第四期,1971年 7月),为后来的研究者提供了一份珍贵的资料;中国香港学者罗炳绵主要对清代以来中国典当业的起源、发展、种类、分布、政府对典当业的管理及典当业的衰落进行了研究,对典当业的类别和税捐情况进行了探讨,并分析了典当的分布情况、趋势和同业组织,其论文有《清代以来典当业的管制及衰落(1644~1937)》(分载于台湾《食货》第 7卷第 5、6期,1977年 8月)、《近代中国典当业的社会意义及其类别与税捐》(台湾《中央研究院近代史研究所集刊》第 7期,1978年 6月)、《近代中国典当业的分布趋势和同业组织》(分载于台湾《食货》第 8卷第 2、3期,1978年 5月),等等。

20世纪 80年代以来,随着农村经济体制改革的进行以及学术研究环境的改善,乡村经济史的研究日益受到学者的重视,国内外学术界对乡村民间借贷问题的研究也取得一大批成果。著作已经出版了十几种,专题论文有数十篇。著作有李金铮的《借贷关系与乡村变动——民国时期华北乡村借贷之研究》(河北大学出版社,2000年)、《民国乡村借贷关系研究——以长江中下游地区为中心》(人民出版社,2003年);论文主要有韩德章的《旧中国农村的高利贷》(《中国农史》1984年第 4期),王天奖的《近代河南农村的高利贷》(《近代史研究》1995年第 2期),李金铮的《旧中国高利贷与农家经济新解》(《浙江学刊》2002年第 6期)、《20世纪 20~40年代典当业的衰落》(《中国经济史研究》2002年第4期)、《政府法令与民间惯行:以国民政府“年利20%”为中心》(《河北大学学报》2002年第 4期),等等。近年来亦不少研究生以民间借贷为题进行了较为系统的研究,硕博论文有数十篇。主要有李莎的《典当业与明清社会发展关系探析》(硕士学位论文,郑州大学 2000年),秦素碧的《民国时期四川典当业研究》(硕士学位论文,四川大学 2003年),戴乐旺的《理性与道德之间:近代赣闽边民间借贷与乡村社会经济发展研究》(硕士学位论文,江西师范大学 2003年),刘征的《民国时期甘青宁农村高利贷研究》(硕士学位论文,兰州大学 2006年),陈峥的《民国时期广西农村高利贷研究》(硕士学位论文,广西师范大学 2006年),等等。研究的内容既有宏观方面,亦有对微观内容的考察,但关于民族地区、西部地区民间借贷的研究成果较少,专门研究借贷额的论著不多。本文拟在爬梳整理分析有关资料的基础上,对民国时期广西乡村民间借贷负债额状况进行分析,冀得长辈学者、专家不吝赐教。

与民国时期国内相对发达地区相比较,广西乡村金融更为落后,民间借贷比较普遍,大部分属于高利贷。据千家驹等于 20世纪 30年代的调查,“桂省农村金融之枯竭尤与他省初无二致,其受高利贷之困厄,备极酷烈。”[1]3高利贷的盛行,严重影响了乡民的生产生活和乡村经济社会发展。那么,民间借贷在广西乡村的总体情况是什么样的呢?要研究这一问题,首先应对当时民间借贷的具体内容有所了解,反映乡村借贷内容的指标主要有负债额、负债率、利息率、借贷用途、借贷担保等。其中,负债额是衡量乡村民间借贷规模大小的一个重要指标,它是指债户在一定时期内累计的债务总额,主要表现在两个方面,一为现金负债额,一为粮食负债额。据有关资料分析,乡村农户负债额情况有以下几方面特点。

一、债户借债数额较小

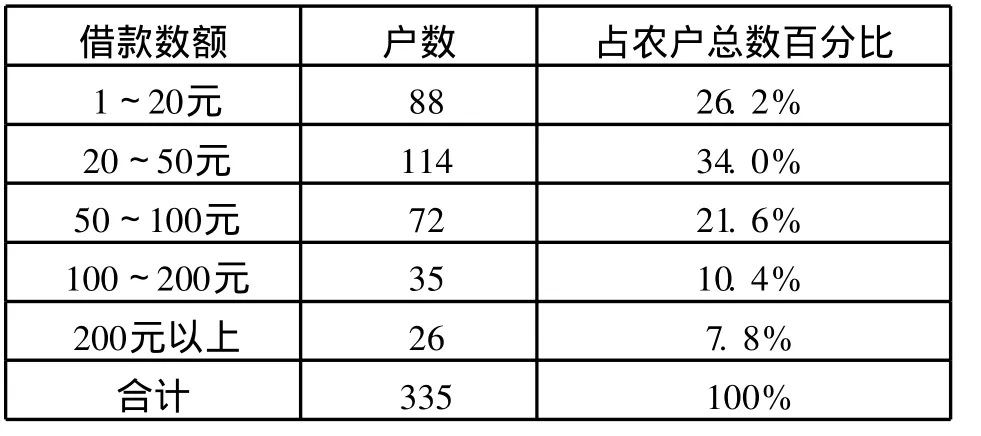

民国时期广西不同乡村民间借贷的利率较高,经济发展水平不同地域的利率又有区别。桂东、桂东南一带借贷普通年利 20%,最高不到 50%;桂西地区利息奇高,普通年利 30%左右,最高竟达 85%;桂中利率大部 20%,最高不过 48%;桂北兴全、桂南一带,利率偏上,普通年利 20%~30%,最高 50~60%;全省的现金借贷年利率在 22%~44%,粮食借贷年利率在 48%~160%。[2]277~279对债户来说,由于高利贷的高利率,一般的农户不敢借入太多,再加上当时借贷资金的缺乏和债主因担心借贷风险而不敢过多放贷等原因,债户借贷额以小额贷款居多数。据行政院农村复兴委员会于民国 22年(1933)对广西 5县 335户负债农户的调查,各县借款农户“以二十元至五十元者为多”,具体情况如下表:

表 1:广西 5县 335户负债农户借款数额情况表 (1933年)[3]232~233

根据此表,335户负债农户中,负债额在 100元以下者占了 81.8%,100元以上者只有 18.2%,借贷数额在 100元以上的不到 20%,而且,即使是这不到 20%的较大数额借款的债户,他们的这种借贷数额也不是一次性借的,大多是因历年的债没有偿还而积累的。如此算来,广西农村债户的借贷数额在 100元以下者就至少在 90%以上了。

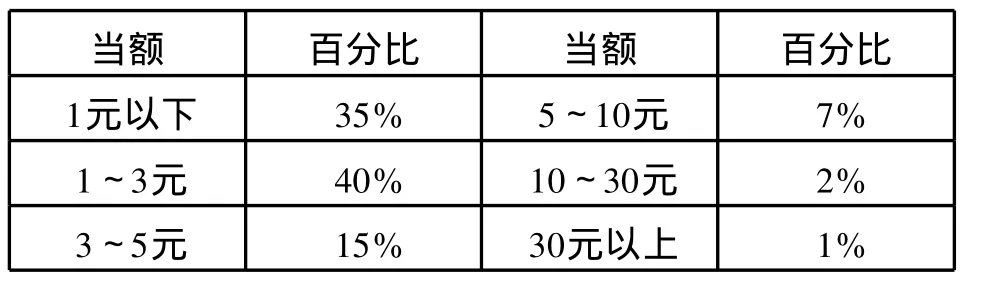

再以典当业为例,20世纪 30年代广西乡村的典当业,按照典当物品的当额分类,可列成下表:

表 2:广西农村典当业当额情况表[2]635

可以看出,10元以下的贷款占了 97%,这说明了债户以贫困阶层的农户为主,他们的抵押品原来的价值就低,再加上在典当时又打了折扣,因而当额较低,这也说明了去店铺典当农户的借贷数额较小。

一般来说,债户借入资金,若用于购买生产资料投入生产,所需数额就较大;若用于生活用途,数目一般较小。因此,这种以小额借款为主的借贷态势,从另一个侧面说明了当时农户借贷的用途主要是用于生活消费领域,无法投入生产,这对乡村社会经济发展是不利的。正如当时的调查所言:“本省乡村金融枯竭,农民不能不借入资金以救饥饿,就不能不忍痛由高利贷讨生路,亦即是讨死路。利息的高度,有由月利百分之三至百分之六的,甚至于有年利百分之五十的。农民因为债台高筑,更无余力去发展生产,结果是一方面乡村生产民众贫困的程度,一天一天的加深,一方面农业生产力,一天一天的衰萎,酿成整个乡村经济陷于总崩溃的境地。”[4]115

二、负债额逐年递增

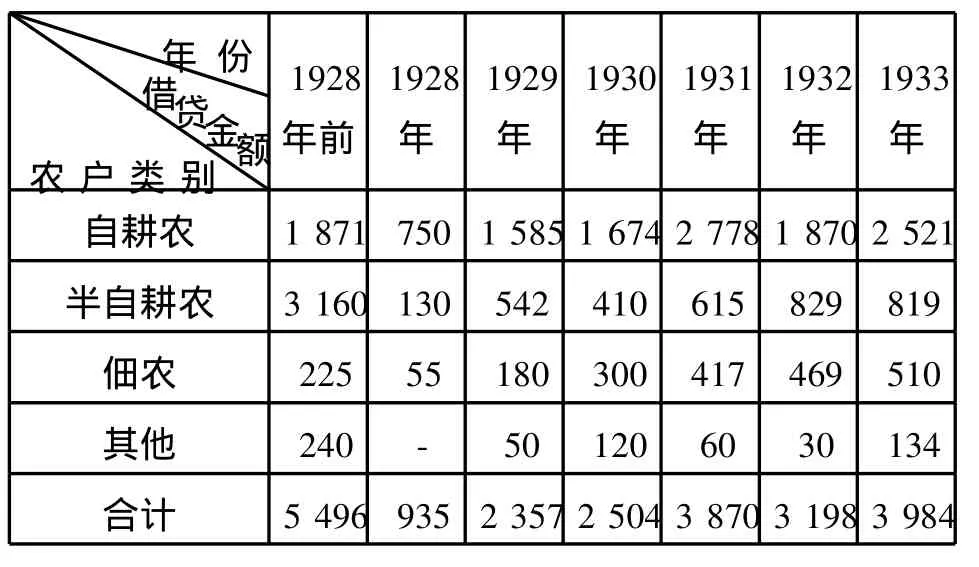

民国时期广西乡村民间借贷按照借贷内容分现金借贷与实物借贷。一般来看,在农作物歉收年份或政局动荡时期,谷价昂贵,债主多愿意贷放谷物,要求债户以现金偿还,在此种情况下现金借贷较为普遍;在农产丰收年份或社会较为稳定时期,由于币值稳定,现金借贷亦常见。以下以民国 17年 (1928)到民国 22年 (1933)广西农村各类农户的现金负债发展情况来说明这个问题,如下表:

表 3:广西苍梧等 5县 12村各类农户历年现金借贷负债情况统计表[3]251~255(单位:元)

从上表看,从民国 17年 (1928)以来,各类农户的负债总额基本上是逐年增加的。其中,自耕农、半自耕农等的负债额除民国 21年 (1932)比前一年少,其基本发展态势也是逐年增加。出现这种情况的原因主要有两方面:一是由于时局动荡,农村经济衰退,需要借债者大为增加;二是由于债户以前的欠债尚未还清,旧债转为新债的现象也很普遍,这就导致了负债额的增加。

抗战爆发后到广西解放,由于政局不稳,社会混乱,货币大大贬值,粮食借贷在乡村借贷体系中所占的地位日益取代货币借贷而成为农村借贷的主要方式。如民国 36年 (1947)的灌阳,货币借贷“由于通货膨胀,于高利贷者很不利,所以抗战爆发后差不多就‘绝无仅有’了。”[5]农户借贷粮食的数额也有增加。据 20世纪 50年代初期对 15个乡的社会历史调查,借债的农户抗战前 (1936年)1 068户,解放前 (1949年)增为 1 429户,增加 33.8%;借债的谷数由原折谷 503 303斤到 787 334斤,增加56.43%(整个借债户折谷增加 48.61%)。[6]〗18按此算来,抗战前农户户均借谷约为471斤,解放前户均借谷约 551斤。

粮食借贷数额的增加,主要有两方面情况:一是借粮的数额增加了;二是因债户借旧债还不起而历年积累的结果。无论是哪一种情况,都反映了当时农户经济的贫困及乡村社会经济发展的停滞。

三、不同阶层农户负债额差异较大

广西农村农户的负债额,因其阶层的不同而有区别。表 3反映了历年不同阶层农户现金借贷负债额情况。以下以一年内农户借贷情况来说明负债额差异。

根据 20世纪 30年代对广西苍梧、邕宁、桂林、龙州等 5县 983户农户的调查,有 335户农户借有现金,其现金借贷数额情况可列表如下:

表 4:广西苍梧等 5县各村 335户负债农户现金借贷数额表[3](231)(单位:元)

从表 4可以看出,335户农户,共负债 22 359元,平均每户负钱债约 67元。当时调查的农户为983户,户均负债为 22.7元。其中自耕农负债最多,169户自耕农共负钱债 13 110元,户均约 77.6元;85户半自耕农负债 6 439元,户均约 75.8元;70户佃农共负债 2 165元,户均约 30.9元;11户其他农户共负债 654元,户均 59.5元。可以看出,自耕农负债额最高,半自耕农次之,佃农负债最少。这主要是自耕农和半自耕农拥有一定土地,可以拿来作抵押借贷,而佃农没有土地,无法向债主提供担保物,故借贷较为困难。

从负债数额来说,借贷数额每户不到 20元者计 613元,占总金额的 2.7%;借贷数额每户在 20元以上 50元以下者共计 3 298元,占总金额的 14. 7%;借贷数额每户在 50元以上 100元以下者共计4 311元,占总金额的 19.4%;借贷数额每户 100元以上 200元以下者共计 4 174元,占总金额的 18. 7%;借贷数额在 200元以上的最多,总计为 9 963元,占借贷总额的 44.5%,这主要是历年积欠,积欠贷款在200元以上者约占一半。这就说明农民一旦求贷于人,便很难还清贷款,反而越欠越多。

这正应证了广西农村广为流传的一句民谚“今年缺一口,明年缺一斗”[3]247反映了债户因缺粮而借入高利贷,还贷时要以更多谷物偿还,若不按期还清,就有面临利滚利的危险,从而导致第二年缺粮更多。

四、负债额占农户收入的比例较高

民国时期广西农村农户收入,主要包括农业收入、家庭手工业收入及副业收入。农业收入是农户的最主要来源,包括种植农作物收入、饲养禽畜收入、租出农具牲畜、农场副产收入等;家庭手工业收入指榨油、制糖、纺织、酿酒、烧窑等收入,大部分农户在农闲时从事一定的手工业,赚取收入以补贴家用;副业收入主要是农户出卖劳动力或手艺所取得的收入,如打工、经商、挑担、行船等。和国内经济相对发达地区比较,民国时期乡村农户收入较低,大部分农户一年的辛苦所得,还不够维持最低的生活标准。如千家驹等的调查所言:“所举例各县之农家,全年农作及副业经营所得,俱入不敷出,其余调查各县,情形亦多类似。”[1]74据千家驹等于民国22年 (1933)对全县 (今全州县)、桂林、龙州等 12县 780户农家收入的调查,情况如下表:

表 5:广西 12县 780户农家年收入情况表[1]54

表 5与表 4的调查时间均在民国 22年(1933),调查地点大致相同,因此具有可比性,可以看出,农户的平均年收入不到 300元,但农户的户均负债额大概为 66.74元。负债占农户年均收入的22.71%,接近 1/4,不可谓不高。

就粮食产量来说,民国时期的广西乡村特别是民族地区,有相当数量农家因粮食不足而不得不借贷。据 20世纪 50年代的社会历史调查,恭城三江石口村等地瑶民,有 70%~80%因粮食不足,靠借高利贷维持生活。[7]286据 20世纪 50年代初期对 15个乡的社会历史调查,1948年兴安县路西乡借债的61户中,49户贫农共借入 39 418斤,平均每户负债804斤;中农 12户借入 6 460斤,平均每户约 538斤。[6]45永宁乡 (今属金秀瑶族自治县)农民 149户农户,粮食 93 265斤,平均每户约 626斤。[6]68由每户粮食借入数额可以看出,粮食借贷占农户粮食收获的比例亦是相当高的。

负债额占农户家庭收入或粮食产量的比例较高,对农家生产生活造成严重的影响,成为乡村社会的严重社会经济问题。

通过从以上几方面对负债额特点的分析,可以清楚地看到,民间借贷在农户经济生活中起着重要的作用。由于经济的极度贫困化,债户不得不借入金钱谷物,用来维持生活或补充农本。但因数额较小,借贷很难投入生产领域,从而限制了农户扩大生产,阻碍了乡村社会经济的发展。而乡村生产发展的迟滞,不但影响了农户的经济收入,而且导致旧债无法偿还。如此恶性循环,使得农户的负债额不断增加,在农户收支中所占的比重越来越高。高利贷日益成为农民生活资金的最重要来源,在乡村中扮演着十分重要的角色,占据了农村金融的统治地位,使得农民对高利贷的依赖程度也日益加深。

[1]千家驹,等.广西省经济概况[Z].上海:商务印书馆,1936. [2]广西统计局.广西年鉴(第 2回)[Z].1934.

[3]行政院农村复兴委员会.广西省农村调查[Z].上海:商务印书馆,1935.

[4]广西省政府.乡村经济建设概要[Z].1933.

[5](民)思行.横行灌阳的高利贷[N].广西日报 (桂林版), 1947-03-20.

[6]中共广西省委农村工作部编印.广西农村调查——十五个乡农村经济状况调查研究[Z].1953.

[7]广西壮族自治区编辑组.广西瑶族社会历史调查 (第 3册) [Z].南宁:广西民族出版社,1985.

An Analysis of the Characteristics of the Debt Amount of Rural GuangxiDuring the Republic Of China

CHEH Zheng1.2

(1.History Department of Fudan Un iversity,Shangha i200433;2.Guangxi Eco-Engineering Vocational and Techn ical College,L iuzhou,Guangxi545004,China)

In rural non-governmental loan system in Guangxi during the Republic of China,the amount of peasant household debtwas s mall because of high lending rates and lack of rural debit funds.Since the debtors’repayment abilitywas low,itwas very s mall.The differences of the debt amount among the supply-driven peasants,half supply-driven peasants and the tenant classeswere very big,the debt amount of farmers’income ratio was high,which hindered the farmers’production and life and rural economic development.

the rural area;non-governmental lending;the debt amount

K29

A

1672-9021(2011)01-0093-05

2011-01-20

[责任编辑普梅笑]

陈峥 (1973-),男,湖南邵阳人,复旦大学历史学系中国近现代史专业 2010级博士生,广西生态工程职业技术学院讲师,主要研究方向:中国近现代史。

猜你喜欢

地方财政研究(2022年11期)2023-01-16

文萃报·周五版(2021年50期)2021-12-23

今古传奇·故事版(2017年17期)2017-10-17

领导决策信息(2017年13期)2017-06-21

中老年健康(2017年5期)2017-06-02

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

中国流通经济(2015年10期)2015-12-05

中国记者(2015年8期)2015-05-09

中国检察官(2015年14期)2015-02-27

中国检察官(2015年12期)2015-02-27