供需双方均衡视角下增值税纳税人类型选择研究

2011-11-03 03:33广西财经学院胡国强

财会通讯 2011年11期

广西财经学院 胡国强

供需双方均衡视角下增值税纳税人类型选择研究

广西财经学院 胡国强

需求方为小规模纳税人在购进货物的时候,含税价款中的增值税税额不能在其销项税额中得到扣除,构成其存货成本。小规模纳税人对含税购价敏感,对于不含税购价不敏感。小规模纳税人愿意从小规模纳税人购进货物的含税价与愿意从一般纳税人购进货物的含税价均衡点是两者相等之处,谁的含税价低就选择谁为供给方。所以,需求方为小规模纳税人时,对供给方纳税人类型的选择没有特别的影响。本文主要讨论需求方为一般纳税人时对供给方纳税人类型选择的影响。需求方为一般纳税人是选择小规模纳税人还是一般纳税人的供给方,其税后的利润不同。根据理性经济人假设,一般纳税人在选择供货商时倾向于选择税后利润最大的供给方。所以,小规模纳税人对一般纳税人销售应税货物或劳务的定价取决于一般纳税人,而不是取决于小规模纳税人。按照增值税条例的有关规定,一般纳税人选择不同的供给方时,对增值税进项税额有取得17%(或13%)、3%的增值税专用发票和不能取得专用发票三种情况。因此,一般纳税人企业在采购应税货物或接受应税劳务的时候,无论是从一般纳税人处购进,还是从小规模纳税人处购进都要计算和比较销售价格以及增值税对税后利润的影响。

一、需求方视角下供给方价格选择

(一)假设 具体如下:一是假设某企业加工某项业务其不含增值税销售额为S,加工及管理成本为Z,该项业务产销平衡,期末既没有原材料存货也没有产成品存货;二是假设该企业为加工该项业务,既可以从一般纳税人处采购应税货物或接受应税劳务,也可以从小规模纳税人处采购应税货物或接受应税劳务。但是,无论是从一般纳税人处还是从小规模纳税人处采购应税货物或接受应税劳务,除价格以外其他均无差异;三是假设该企业从一般纳税人的供货方购进的含税购进额为P,一般纳税人适用的增值税税率为T1。从小规模纳税人购进货物的含税购进额R,小规模纳税人适用的增值税征收率为T2,小规模纳税人根据需求方的要求可以向主管税务机关申请代开发票,也可以不向主管税务机关申请代开发票;四是假设城市维护建设税税率为T3,教育费附加费费率为T4,所得税税率为T5;五是假设需求方要求小规模纳税人向主管税务机关申请代开发票;六是除上述假设外,不考虑其他因素。

(二)需求方对供给方选择 具体如下:

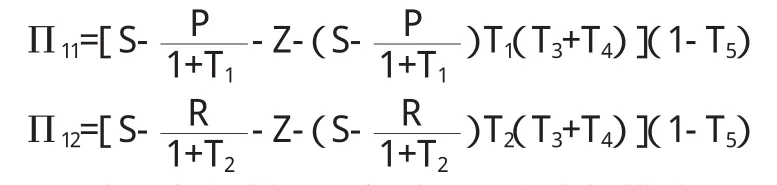

(1)税后利润计算。根据以上假设以及“税后利润=收入-进货成本-加工及管理成本-流转税-所得税”公式,选择一般纳税人作为供给方的税后利润Π11、选择小规模纳税人作为供给方向主管税务机关申请代开发票的利润Π12计算如下:

(2)对供给方选择。一般纳税人和小规模纳税人作为供给方向主管税务机关申请代开发票的选择。

令Π11=Π12得:

整理得:

令T1=17%,T2=3%,代入上式得:≈88.03%

令T1=13%,T2=3%,代入上式得:≈91.15%

根据以上比较,供给方为一般纳税人情况下可得出以下结论:一是小规模纳税人作为供给方并向主管税务机关申请代开发票的情况下,其提供的应税货物或应税劳务含增值税购进额小于一般纳税人作为供给方提供的应税货物或应税劳务含增值税购进额的88.03%(一般纳税人17%的增值税率)或者91.15%(一般纳税人13%的增值税率)时,选择小规模纳税人作为供给方;二是小规模纳税人作为供给方并向主管税务机关申请代开发票的情况下,其提供的应税货物或应税劳务含增值税购进额大于一般纳税人作为供给方提供的应税货物或应税劳务含增值税购进额的88.03%(一般纳税人17%的增值税率)或者91.15%(一般纳税人13%的增值税率)时,选择一般纳税人作为供给方;三是小规模纳税人作为供给方并向主管税务机关申请代开发票的情况下,其提供的应税货物或应税劳务含增值税购进额等于一般纳税人作为供给方提供的应税货物或应税劳务含增值税购进额的88.03%(一般纳税人17%的增值税率)或者91.15%(一般纳税人13%的增值税率)时,为无差异选择点。

二、供给方视角下供给方纳税人类型抉择

(一)假设 具体如下:一是假设某企业购进应税货物或应税劳务的含税金额为A,加工及管理成本为H,该项业务产销平衡,期末既没有原材料存货也没有产成品存货;二是假设该企业为加工该项业务从一般纳税人处采购应税货物或接受应税劳务;三是假设某企业作为一般纳税人时出售应税货物或应税劳务含税金额为P,一般纳税人适用的增值税税率为T1。作为小规模纳税人时出售应税货物或应税劳务含税金额R,小规模纳税人适用的增值税征收率为T2;四是假设城市维护建设税税率为T3,教育费附加费费率为T4,所得税税率为T5;五是假设该企业可以进行增值税纳税人类型的选择;六是除上述假设外,不考虑其他因素。

(二)纳税人类型选择 具体如下:

(1)该企业为小规模纳税人的税后利润计算。根据以上假设以及“税后利润=收入-进货成本-加工及管理成本-流转税-所得税”公式,供给方为小规模纳税人选择一般纳税人作为需求方的税后利润Π21计算如下:

(2)该企业为一般纳税人的税后利润计算。根据以上假设以及“税后利润=收入-进货成本-加工及管理成本-流转税-所得税”公式,供给方为小规模纳税人选择一般纳税人作为需求方的税后利润Π22计算如下:

(3)纳税人类型的选择。令Π21=Π22得:

整理得:

在本文第一部分需求方分析中,得出供给方为一般纳税人和小规模纳税人的均衡点为,即

令T1=17%,T2=3%,T3=7%,T4=3%,代入上式得:7.49%、≈8.51%

令T1=13%,T2=3%,T3=7%,T4=3%,代入上式得:≈6.93%、≈7.67%

根据以上比较,可进行以下分析:

当该企业为小规模纳税人情况下:如果购进应税货物或应税劳务的含税金额占出售应税货物或应税劳务含税金额的比例小于8.51%(一般纳税人17%的增值税率)或者7.67%(一般纳税人13%的增值税率)时,保持小规模纳税人较为有利;如果购进应税货物或应税劳务的含税金额占出售应税货物或应税劳务含税金额的比例大于8.51%(一般纳税人17%的增值税率)或者7.67%(一般纳税人13%的增值税率)时,申请转换为一般纳税人较为有利;如果购进应税货物或应税劳务的含税金额占出售应税货物或应税劳务含税金额的比例等于8.51%(一般纳税人17%的增值税率)或者7.67%(一般纳税人13%的增值税率)时,为无差异选择点。

当该企业为一般纳税人情况下:如果购进应税货物或应税劳务的含税金额占出售应税货物或应税劳务含税金额的比例大于7.49%(一般纳税人17%的增值税率)或者6.93%(一般纳税人13%的增值税率)时,保持一般纳税人较为有利;如果购进应税货物或应税劳务的含税金额占出售应税货物或应税劳务含税金额的比例大于7.49%(一般纳税人17%的增值税率)或者6.93%(一般纳税人13%的增值税率)时,通过企业分立等方式转换为小规模纳税人较为有利;如果购进应税货物或应税劳务的含税金额占出售应税货物或应税劳务含税金额的比例等于6.93%(一般纳税人17%的增值税率)或者7.67%(一般纳税人13%的增值税率)时,为无差异选择点。

三、基于供需均衡视角的研究结论

综上所述,通过对需求和供给的分析,得出以下结论:当需求方为一般纳税人时,对供给方纳税人类型的选择,除国家对增值税纳税人类型的法律规定外,主要取决于供给方的销售应税货物或提供应税劳务的定价与购进应税货物或应税劳务的价格两个因素:

第一,当供给方为小规模纳税人情况下,其提供的应税货物或应税劳务含增值税购进额小于或等于一般纳税人作为供给方提供的应税货物或应税劳务含增值税购进额的88.03%(一般纳税人17%的增值税率)或者91.15%(一般纳税人13%的增值税率)时:一是如果购进应税货物或应税劳务的含税金额占出售应税货物或应税劳务含税金额的比例小于或等于8.51%(一般纳税人17%的增值税率)或者7.67%(一般纳税人13%的增值税率)时,保持小规模纳税人较为有利;二是如果购进应税货物或应税劳务的含税金额占出售应税货物或应税劳务含税金额的比例大于8.51%(一般纳税人17%的增值税率)或者7.67%(一般纳税人13%的增值税率)时,申请转换为一般纳税人较为有利。

第二,当供给方为一般纳税人情况下:一是如果购进应税货物或应税劳务的含税金额占出售应税货物或应税劳务含税金额的比例大于或等于7.49%(一般纳税人17%的增值税率)或者6.93%(一般纳税人13%的增值税率)时,保持一般纳税人较为有利;二是如果购进应税货物或应税劳务的含税金额占出售应税货物或应税劳务含税金额的比例大于7.49%(一般纳税人17%的增值税率)或者6.93%(一般纳税人13%的增值税率)时,且其提供的应税货物或应税劳务含增值税购进额能够降到小于或等于一般纳税人作为供给方提供的应税货物或应税劳务含增值税购进额的88.03%(一般纳税人17%的增值税率)或者91.15%(一般纳税人13%的增值税率)时,通过企业分立等方式转换为小规模纳税人较为有利。

[1]盖地:《企业税务筹划理论与实务》,东北财经大学出版社2009年版。

(编辑 向玉章)

猜你喜欢

——基于供需双方的进化博弈

乡村科技(2022年1期)2022-04-11

黑河学院学报(2021年10期)2021-12-10

矿山安全信息(2021年14期)2021-12-01

现代计算机(2021年19期)2021-09-09

商情(2020年2期)2020-02-14

西安电子科技大学学报(社会科学版)(2019年3期)2019-10-25

环球市场(2018年4期)2018-09-10

中国氯碱(2010年2期)2010-08-15

中国经贸(2009年14期)2009-09-21