我国优势矿产资源调控政策的思考

2011-11-08 06:08刘树臣崔荣国

中国国土资源经济 2011年8期

■刘树臣/崔荣国

(国土资源部信息中心,北京 100812)

1 优势矿产的界定

对于优势矿产,目前没有统一的界定。但在各项具体研究和资源管理中,所指的范围基本一致,从某种程度上讲,优势矿产类似于“实行保护性开采的特定矿种”。对于优势矿产的判定,笔者认为可以参考三个标准,一是资源丰富、储量巨大;二是品质高、质量优;三是产量较大,在世界出口贸易中占据重要地位。

如果按照储量居世界前二位,人均储量超过或接近世界平均水平的标准,我国优势矿产包括钨、钛、锑、钼、稀土、锡等有色金属,菱镁矿、芒硝、石膏、石墨、硫、重晶石等非金属,以及煤等。但是,像煤这样资源丰富的矿种,我国已开始进入大量进口的阶段(2009和2010年连续年净进口超过1亿吨),当然已很难作为优势矿产。

《矿产资源法》中明确提出了“国家规定实行保护性开采的特定矿种”,《矿产资源法实施细则》(1994年)中规定:保护性开采的特定矿种是国务院根据国民经济建设和高科技发展的需要,以及资源稀缺、贵重程度确定的,由国务院有关主管部门按照国家计划批准开采的矿种。1991年,国家将钨、锡、锑、离子型稀土列为实行保护性开采特定矿种;2005年又明确提出,钨、锡、锑是我国重要的优势矿产资源,其储量、产量和出口量均居世界前列,在国际市场有着举足轻重的地位。2009年,国土资源部颁布《保护性开采的特定矿种勘查开采管理暂行办法》,提出对特定矿种实行“统一规划、总量控制、合理开发、综合利用”的原则。

在《全国矿产资源规划》(2008~2015年)中,对“优势矿产”进行了比较系统的阐述,特别提出“加强重要优势矿产保护和开采管理”,文中涉及的“优势矿产”包括:能源矿产中的特殊煤种和稀缺煤种,焦煤、肥煤、气煤等;金属矿产中的钨、锡、锑、稀土、铝土矿、钼、铟、锗、锆、钒等;以及非金属矿产中的重晶石、萤石、石墨、菱镁矿、滑石和富磷矿等。

本文主要探讨人们通常认为是优势矿产的钨、锡、钼、锑、稀土等金属矿产,其他优势矿产的调控可以参照这些矿产的政策。

2 优势矿产资源状况

2.1 优势矿产储量消耗过快,静态保证年限不断下降

数据表明,近期我国矿产资源勘查新增储量赶不上开采消耗增长,开采增长赶不上消费增长,许多矿产出现包含各种探明程度的查明资源储量增长,而探明程度较高的储量下降。对于优势矿产而言,形势更为严峻,由于过量开采造成储量下降的现象非常突出。

图1 我国主要优势矿产静态保证年限变化

从当前保有储量与生产规模对比分析来看,我国稀土、钨、锡、钼、锑等优势矿产静态保证年限都呈现逐渐降低趋势(图1),储量增长赶不上生产消费的增长。自2001年至2009年,主要矿种储量的静态保证年限明显缩短,稀土由264年降至131年,钨矿从53年降至39年,锡矿从23年降至18年,钼矿从92年降至23年,锑矿从15年降至9年。

作为优势矿产,由于大量开采和出口,目前静态保证年限甚至低于世界平均水平(表1),优势地位正在受到削弱,按照目前的状态持续下去,在不久的将来可能出现受制于人的局面。

表1 部分优势矿产静态保证年限国内外对比

2.2 供需失衡,冶炼加工能力过剩

生产能力增长过快,呈现超负荷开采。从2000年到2009年,稀土氧化物生产增长77.3%,年均增长6.6%;钨产量增长1.3倍,年均增长9.7%;锡(金属)产量增长28.8%,年均增长2.9%;钼产量(45%的MO)增长2.4倍,年均增长14.4%;锑(金属)产量增长77.2%,年均增长6.6%。如此快的增长速度,让资源基础出现难以承受的重负。

从各种优势矿产采矿、选矿加工能力来看,下游的选矿、冶炼能力远高于采矿能力。2008年,钨矿选矿能力比采矿能力高出近50%,钼矿选矿能力比采矿能力高出五分之一,稀土分离能力比采矿能力高出三分之一。

我国优势矿产超负荷“运转”。虽然我国优势矿产资源储量比较丰富,但开发处于超负荷状态,资源基础难堪重负。2009年,我国以世界36%的储量生产了全球97%的稀土,以世界60%的储量生产了全球81%的钨,以世界30%的储量生产了全球42%的锡,以世界38%的储量生产了世界88%的锑,为全球稀土、钨、锡、钼和锑的供应作出了卓越的贡献,这是以牺牲国内环境和开发秩序为代价的。而独联体国家、美国、澳大利亚等稀土资源也非常丰富,加起来也占到世界储量的40%左右,但是他们的产量是0。

我国大量开采,而其他国家低价收储。近些年,日本从我国采购的渠道和策略发生了明显的变化, 从大量、公开、集中采购转为多批、少量、分散采购, 还有一些通过中国香港、泰国等地进行转港贸易进口。以稀土为例,最近十年,世界稀土一直是供大于需,据测算,进入21世纪以来,我国生产的15万吨左右的稀土被其他国家用于储备。英国《金融时报》报道表明,日本从中国进口的稀土资源只有1/3用于工业生产,其余的2/3都被作为战略储备。

2.3 价格与珍贵的稀缺资源背离,多年来严重低估

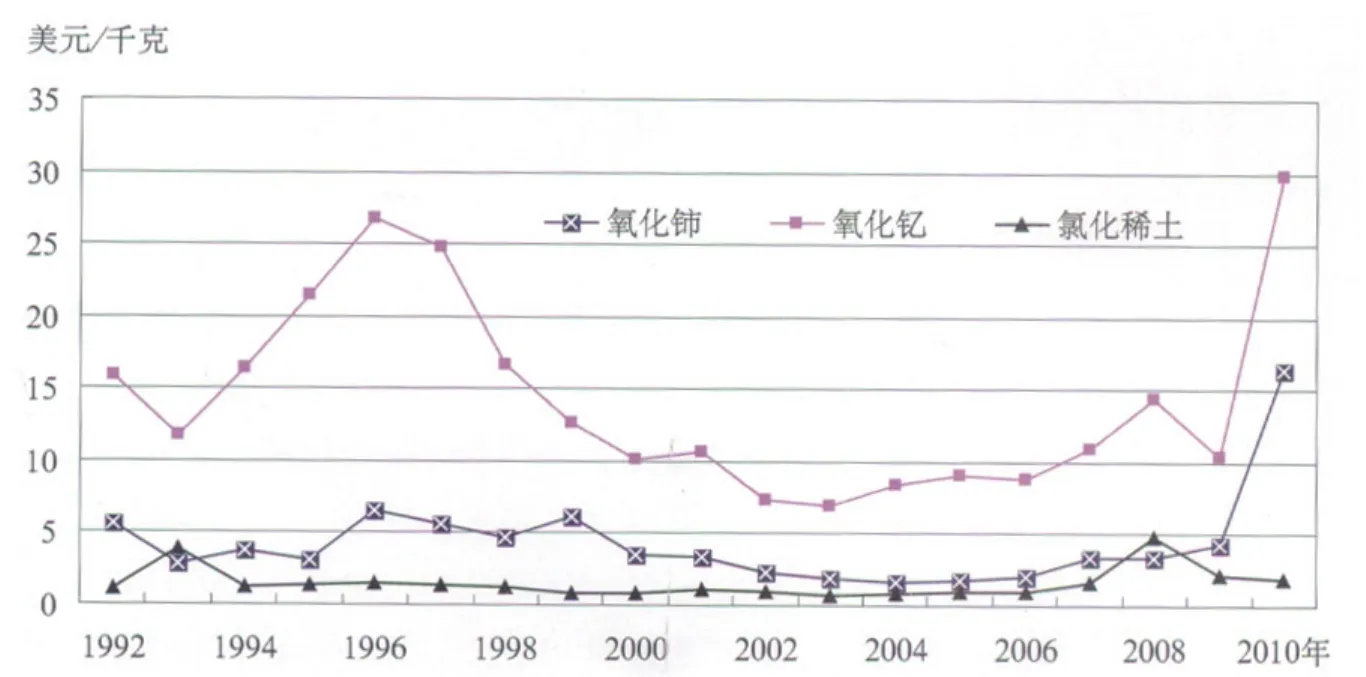

长期以来,优势矿产供需失衡,价格被严重低估。从20世纪90年代以来,稀土氧化物国际价格连续走低,尽管在2006年有小幅增长,但整体低价的情势非常严峻。2009年氧化铈出口平均价只有1996年的65.5%,氧化钇出口平均价只有1996年的38.6%,氯化稀土出口平均价只有1993年的56.2%。与2003年以来大幅上扬的矿产品价格,火爆的矿业市场形成鲜明对比,宝贵的稀土资源价格不升反降,难怪有人惊呼“稀土卖出白菜价”。与之形成鲜明对比的是,十年间,金价增长约4倍,银价增长约3倍,原油增长近3倍。稀土价格的长期低迷与其他矿产品价格不断攀升形成了鲜明的对比。

我国出口的氧化铈和氧化钇等重要稀土产品价格除2010年外远低于20世纪90年代,而氯化稀土价格一直保持在低位(图2)。宝贵的稀土资源价格不升反降,稀土价格与宝贵的资源明显背离。2010年在我国采取更为坚决的控制措施后,稀土价格才出现大幅上扬情况。

图2 我国稀土产品出口平均价格变化

2.4 优势地位正在受到削弱,国际竞争力下降

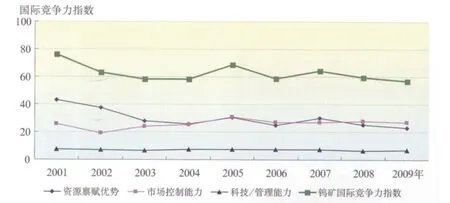

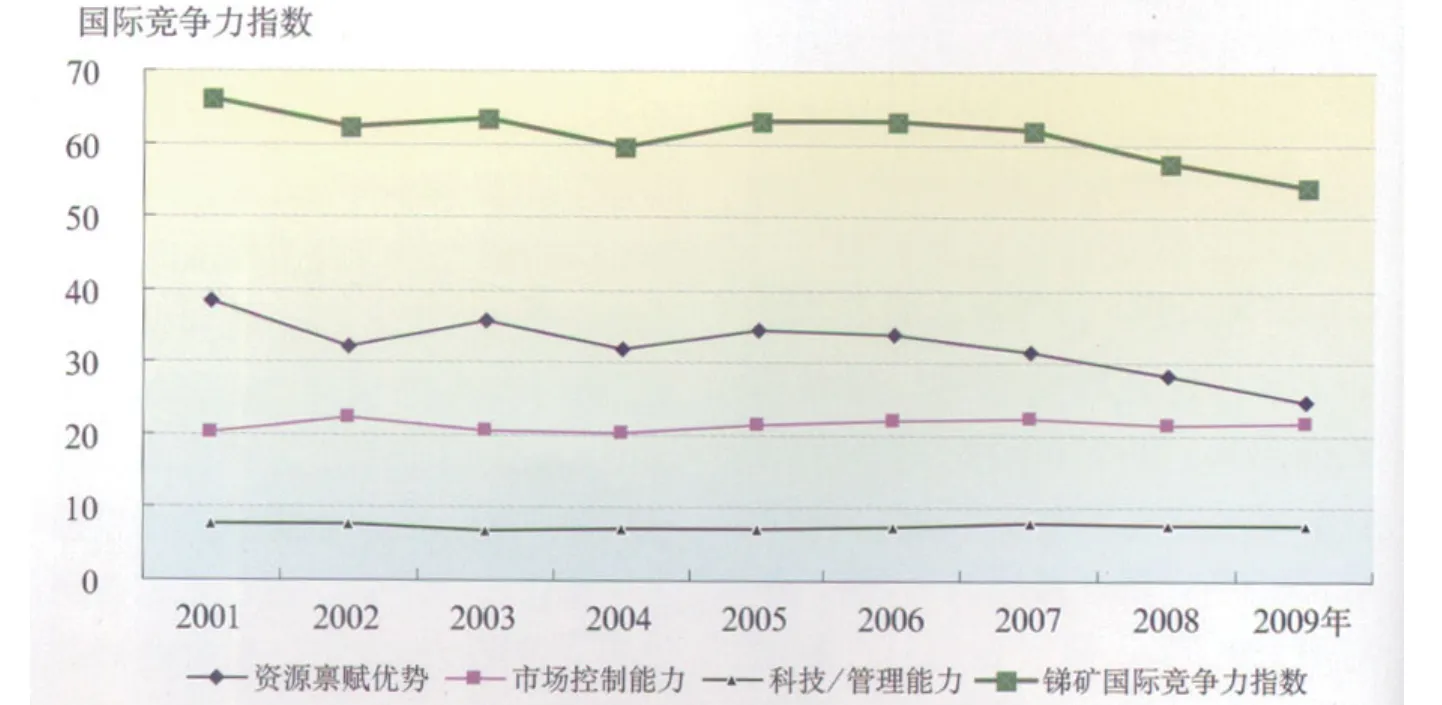

稀土、钨、锡、钼和锑等是我国的重要优势矿产资源,其储量、产量和贸易量在世界上占有重要地位。但近年来,由于无序开采、廉价出口,造成资源的严重浪费和环境污染,优势矿产资源的国际竞争力持续下降,优势不优。我们根据资源禀赋、控制能力和科技/管理支持能力进行评价,主要优势矿产的国际竞争力出现下降趋势。对钨、锡和锑三种优势矿产的国际竞争力进行测算,结果表明其国际竞争力近年呈持续下降态势,其主要原因是资源禀赋下降过快。从资源禀赋优势来看,三种矿产均在下降。从市场控制能力来看,钨矿市场控制能力不断增强,锡矿呈先增强后下降趋势,而锑矿的市场控制能力比较稳定。从科技/管理能力来看,三种矿产的科技/管理能力基本未变,表明我国近年来科技进步较慢,应该加大科技投入,提高矿产资源的综合利用效率。我国钨矿国际竞争力指数介于22.96~43.23之间,锑矿国际竞争力指数介于54.25~66.20之间,锡矿国际竞争力指数介于54.38~66.92之间,整体上都呈下降趋势(图3和图4)。

3 优势矿产资源管理面临的问题

我国逐渐认识到优势矿产资源在国家经济和资源安全中的重要地位,并不断采取有力的调控措施,取得了良好的效果。但是,我国优势矿产资源调控方面尚存在许多问题,特别是多年来矿产资源勘查开采、冶炼加工、开发利用等方面长期积累形成的问题,解决起来难以一蹴而就,需要持续不断地努力,营造优势矿产勘查开采利用的良好局面。

3.1 优势矿产尚未获得应有的重视,总量调控效果不佳

图3 我国钨矿国际竞争力指数变化

图4 锑矿国际竞争力指数变化

为了保护优势矿产,我国从政策的角度相继对不同的优势矿产采取了总量控制。2002年开始对钨的总量控制;2006年开始对稀土的总量控制,2009年开始对锑的总量控制。但从实际情况来看,没有达到调控的预期效果。例如以2009年为例,对照总量控制指标,钨矿超标52.9%;稀土超标56.7%;锑基本上超了近一倍,达到95.2%。

3.2 矿产资源勘查开发秩序乱

受利益驱动,部分地区勘查开发秩序不佳,以探代采、无证开采、越界开采等违法开采现象突出,扰乱了勘查开发秩序,浪费了宝贵的资源,破坏了生态环境。

3.3 出口秩序混乱

我国本来具有很大优势的矿产资源却被低价卖到了国外,资源优势并没有换来应有的经济效益,这主要是因为国内资源企业间的相互竞价,再加上我国的产品加工深度不够。出现这种现象的原因在于我国的采矿成本低,我国优势矿产资源开发企业,尤其是早期建立的资源企业,为取得采矿权所付出的费用都很低,所以在资源明确、投资即获利的前提下,虽然低价出售,但仍然有很大的利润空间。而且采矿的边际成本很低,在一定程度上还随着产量的增加而有下降的趋势。这就导致资源企业超标开采,竞争加剧,如此恶性循环下去,价格会越来越低,我国的资源优势流失会更加严重。

3.4 集中度不高

乱采滥挖现象屡禁不止,既浪费资源又破坏环境;生产冶炼能力盲目发展,产能过剩、秩序混乱,产品供过于求;开发利用技术水平不高,附加值较低,“低价出口、高价进口”(出口初级产品多、进口深加工产品多)现象严重,难以发挥资源优势。

3.5 开发利用技术水平不高

许多优势矿产,尽管我国资源丰富,大量出口,但开发利用水平不高,出口以初级加工产品为主,附加值低,宝贵的资源廉价出口,但是同时又要高价进口深加工产品,资源优势难以转化为经济优势和技术优势,受制于人。例如,我国稀土初加工产品产能严重过剩,深加工能力不足,目前世界上90%的彩电粉原料都依赖中国的稀土产品,由于我国产业化水平低,只能出口大量的稀土原材料,由国外企业加工成彩电粉后再高价卖回中国。

4 优势矿产调控政策建议

我国优势矿产资源,特别是稀土、锑等作为世界重要生产者和提供者,话语权并不大。勘查开发秩序不佳,加工贸易市场混乱。开采加工冶炼规模较小、集中度不高。深加工能力有限,以初级产品为主。造成了环境污染。在此背景下,国家用政策对优势矿产进行调控,确保矿产得到合理开采利用,真正发挥优势矿产的优势作用显得尤为必要。需要加强统筹协调、严格规范管理、保护生态环境,营造良好的市场环境,通过调控政策和管理,防止过度开采、盲目竞争,促进优势矿产资源的有效保护、科学合理利用。

一是确立优势矿产资源调控的国家目标,坚持以保护资源、保护环境、推进可持续发展的目标。优势矿产的调控政策导向与短缺矿产不同,应该按照“控总量、调结构、重效率、保环境”的原则,严格实施总量控制,调整生产和产业结构,依靠科技提高资源利用效率和深加工能力,严格保护生态环境,确保可持续发展。

二是加强部门间协调与合作,对优势矿产实行从总量调控到储备的一揽子计划。通过部门间的相互合作和配合,在勘查、开采、冶炼、加工、销售、出口贸易等方面形成“一条龙”,规范各个环节的秩序,形成国家统一的政策,既要从“源头”控制着手,更需要重视下游流通环节,挖“乱、散”的根源,断违法的“后路”。同时,要提高总量调控的科学性,保证调控目标的实现,注意研究实施动态管理措施。

三是实施优势矿产的储备政策。发挥中央、地方和企业三方面的积极性,建立中央、地方与企业共同参与的储备体系,中央政府从战略高度、经济安全角度出发,以资源安全和经济平稳运行为目的的长期战略储备;地方政府以区域经济持续发展为目的的经济储备;企业以经济效益和利益为目的的短期商业储备。

四是强化科技,持续开发利用。针对我国优势矿产开发利用技术水平不高的状况,为了长久和持续的发展,在减需、限产的前提下,坚持依靠科技进步和管理创新提高资源利用效率,注重优势矿产品深加工,开发高附加值的产品,从根本上提高矿产的利用率,提高矿产的使用价值,以改变我国长期出口初级产品的现状。

五是鼓励引导建立国家优势矿产大型企业,提高国际竞争力。提高优势矿产勘查开发的门槛,形成有序、规范、科学的勘查开发局面。同时,积极引导企业“走出去”,发挥在优势矿产勘查、采选等人才和技术优势,拓展国际市场。

[1]胡存智.全国矿产资源规划研究[M].北京:地质出版社,2009.

[2]刘树臣,张迪,崔荣国,等.2010年国土资源形势分析报告[M].北京:地质出版社,2011.

[3]卜小平,赵亚利,孟刚,等.对我国优势战略矿产资源出口控制问题的探[J].中国矿业,2009,18(6):5-8.

[4]刘尧德.稀有金属:优势资源令人忧[J].中国有色金属2009(12):60-61.

[5]国土资源部政策法规司.地质和矿产勘查开发相关法规文件汇编[M].北京:地质出版社,2010.

[6]国土资源部信息中心.2007-2008年世界矿产资源年评[M].北京:地质出版社,2009.

[7]U.S.Geological Survey.Mineral Commodity Summaries[M].U.S.Geologicul Survey,January 2010

猜你喜欢

稀土信息(2022年1期)2022-02-15

稀土信息(2022年1期)2022-02-15

矿产综合利用(2021年5期)2022-01-17

矿产综合利用(2021年6期)2021-02-21

矿产勘查(2020年4期)2020-12-28

矿产勘查(2020年2期)2020-12-28

石油与天然气地质(2020年4期)2020-08-14

矿产勘查(2020年11期)2020-01-04

矿产勘查(2020年11期)2020-01-04

四川冶金(2019年5期)2019-12-23