我国实际利用外资总额影响因素的计量分析

2011-12-22 00:51李菁

衡水学院学报 2011年4期

李 菁

(辽宁大学 经济学院,辽宁 沈阳 110136)

我国实际利用外资总额影响因素的计量分析

李 菁

(辽宁大学 经济学院,辽宁 沈阳 110136)

通过对1987—2009年我国实际利用外资总额(Y)及其影响因素汇率(HL)、GDP、居民消费价格指数(CPI)、居民消费水平(CON)、出口总额(EXPO)等的计量分析,得出实证模型:lnY= −2.38+0.098HL+ 2.11CPI+0.98 ln(CONS) − 0.374D1− 0.439RESID02 − 0.346RESID03.

外资;模型;修正;计量分析

0 引言

自从1978年改革开放以来,我国逐渐走上了持续利用外资的道路.积极引入外资可以弥补我国建设资金的不足,加强城市基础设施的建设,兴建大中型工业企业,引进先进技术,加快老企业技术改造,促进产业升级,改善企业经营,引进先进的管理理念等积极意义.

国内各种经济因素的变化深刻影响着实际利用外资的规模和数量.汇率对外资引入的影响是不可忽视的,人民币对外贬值会增加外资流入.其次,我国现有的市场规模和潜在的巨大的市场规模构成了对外资极大的吸引力.同时,国内物价水平同样会对外资的流入产生影响,表现为我国的通货膨胀率.此外,我国引进外资的方式的影响不可忽视,我国引进外资时多采取对外加工装配贸易,我国对外出口额的影响因素也该加以考虑.2001年我国加入WTO,应该把这一因素纳入模型中来,具体分析我国加入WTO之后,引进外资的程度有什么变化,影响究竟显著不显著.

另外,影响我国实际利用外资总额的因素中,有一些是不可度量和没有利用意义的,如国际宏观环境以及我国的成本因素.无论是我国的劳动力成本还是资本成本,是必然随着我国经济发展而发展的,同国外相比是廉价的,但纵向相比纳入模型是无意义的.

笔者将根据计量经济学的原理[1],利用Eviews6.0软件对影响我国实际利用外资总额的影响因素做实证分析.

1 我国实际利用外资总额的影响因素的计量分析

选取1983—2009年我国实际利用外资总额及其主要影响因素的相关数据作为模型建立的基础,如图1.选取的主要影响因素包括:汇率(HL);我国的实际GDP——表示宏观经济环境;居民消费价格指数(CPI)——代表通货膨胀率;居民消费水平(CON)——表示市场规模;出口总额(EXPO);虚拟变量D1——加入WTO的2001年之前是0,2002年及以后的年份是1.

首先是对以上的变量做回归,选取了线性模型,即

从回归结果来看,在 5 %的显著水平下,只有常数和汇率是统计显著的,它们发生错误的概率在 5 %以下;在 10 %的显著水平下,常数、汇率、居民消费水平和虚拟变量是统计显著的;修正后的拟合优度为96 %,达到了非常高的水平.但是模型存在许多问题,我们下面逐一修正.

1.1 检测是否存在多余变量

拟合优度很高,所以不会是遗漏了有关变量,但是有可能有多余的变量.我们去掉GDP和CPI两个变量,并对结果做F检验,判定两个变量是否为多余变量.

回归后,得到结果的拟合优度为R2= 0.968 597,并且出口额的t统计量不显著.

下面做F检验:

零假设:B2=B3= 0.

查表得,F值大于3.49的概率是5 %,因此被迫接受零假设:B2=B3= 0.

表1 1983—2009年我国实际利用外资及其影响因素数据

表2 初次线性回归结果

由于变量EXPO的t统计量也不显著,需去掉EXPO和CPI做回归,结果显示的拟合优度R2= 0.968 276,此时GDP的t统计量是不显著的.再次做F检验:

零假设:B3=B5= 0

同样,被迫接受零假设:B3 = B5 = 0.

根据两次比较相似的验证结果来看GDP、EXPO、CPI都是多余变量.但是这种方法有很大的局限性,我们不能轻易加入一个变量,同时不可以轻易地剔除一个变量.建立模型不建议采用数据挖掘的策略,我们更强调的是建模必须以理论为指导,否则会陷入死胡同.仅因为t统计量不显著而剔除该变量会犯严重的遗漏相关变量的错误,因此我们将进行进一步分析.

1.2 不正确函数形式检验

接下来对模型是否设定错误进行检验.

检验模型设定是否正确的方法我们采用麦克金农—怀特—戴维森检验(MWD检验),用来帮助在线性模型和对数线性模型之间进行选择.下面我们对模型做MWD检验,在线性模型和对数模型之间选择.

零假设H0:线性模型:Y是X的线性函数.

备择假设H1:对数模型:lnY是X或lnX的线性函数.

估计线性模型,得到Y的估计值;估计线性对数模型得到lnY的估计值;令Z为Y的估计值与lnY的估计值之差,最后做lnY对X和Z的回归,主要看Z的统计结果是否显著,显著说明模型设定有显著错误,如表3.

Z的t统计量并不显著,即模型的设定没有显著性错误,是可以接受的,线性模型和对数线性模型之间的差别不大.从结果来看,模型中变量的显著性并不尽如人意,Z概率的值更倾向于对数线性模型的.

表3 MWD检验结果

1.3 多重共线性检验

从常识来判断,GDP或许与出口额和居民消费水平有共线性,出口额增长会带来GDP的增长,而GDP增长必然会使居民消费水平增长.第一个模型的回归结果显示拟合优度R2非常高,达到 96%,但是t统计量显著得并不多,可以说该模型存在多重共线性问题.因此需要进行辅助回归的检验.

去掉虚拟变量和常数项,有5个变量,逐一做其中一个变量对另外其他变量的回归,提取拟R2和F值.

HL对其他变量的回归:修正后R2= 0.914,F= 56.25.

GDP对其他变量的回归:修正后R2= 0.989,F= 457.5.

CPI对其他变量的回归:修正后R2= 0.408,F= 4.58.

CONS对其他变量的回归:修正后R2= 0.993,F= 714.5.

EXPO对其他变量的回归:修正后R2= 0.959,F= 122.4.

汇率、国内生产总值、出口额和居民消费水平之间存在着严重的共线性.通过以上检验可以判定该模型具有多重共线性.由于是有理论模型做基础的,如果从中删去一些变量,简化了的模型估计得到的参数有可能是有偏的.理论来看,这些数据都是固定而确切的,年度数据是没有办法获得额外数据或者获得新样本的.结合上面的分析结果,最佳的补救措施就是重新考虑模型.

新模型采用对数模型,即对这些绝对数采取对数化处理,继续做回归,结果如表4.拟合优度依然很高,但是仍然有变量不显著,但是CPI和居民消费水平很显著,汇率和出口额很不显著,再次对其做辅助回归:

HL对其他变量的回归:修正后R2= 0.972F= 180.1

ln (GDP) 对其他变量的回归:修正后R2= 0.991,F= 594.7.

CPI对其他变量的回归:修正后R2= 0.005,F= 1.02.

ln (CONS) 对其他变量的回归:修正后R2= 0.995,F= 995.9.

ln (EXPO) 对其他变量的回归:修正后R2= 0.99,F= 491.9.

表4 采用对数函数形式后的回归结果

仍然有很严重的多重共线性,因此不得不考虑去掉一些变量,结合这几次的回归,可以确定GDP和居民消费水平、出口额之间存在较为严重的多重共线性.由于居民消费水平代表我国的市场潜力,可以考虑去掉GDP和出口额,结果如表5.

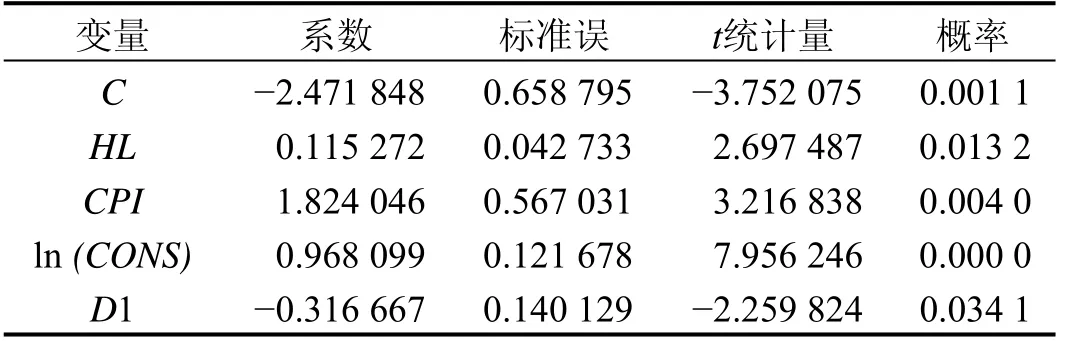

在5 %显著水平下,所有的统计量都非常显著,且拟合优度R2也比表1模型有所提高.

至此,模型的相关变量和模型形式的问题我们都已经解决了,经修正,初步得到了比较理想的模型.但仍需继续进行对以上模型的检验.

表5 修正后的回归结果

1.4 异方差检验

古典线性回归模型的一个重要假定是进入总体回归函数的随机扰动项是同方差的,如果出现异方差的情形,即方差随观察值不同而发生变化,将导致最小二乘估计量虽是线性无偏的,但不再是有效的,同时t检验也不再是可靠的.

虽然异方差的情况多存在于截面数据的情况,本次采用的数据是时间序列数据,但是由于本模型的数据是小样本容量,因此这是不可忽视的检验.下面对对数模型做怀特的一般异方差检验,截取部分检验结果如表6.

从结果来看, Prob. Chi-Square(13)的0.266 4,超过了5 %的显著水平,因此接受零假设:不存在异方差.

1.5 自相关检验

表6 怀特一般异方差检验结果

由于数据是时间序列,很有可能存在自相关问题,即按照时间或空间排列的观察值之间的相关关系.如果存在自相关问题,用普通最小二乘法得到的估计量,尽管是线性的和无偏的,但不是有效的.

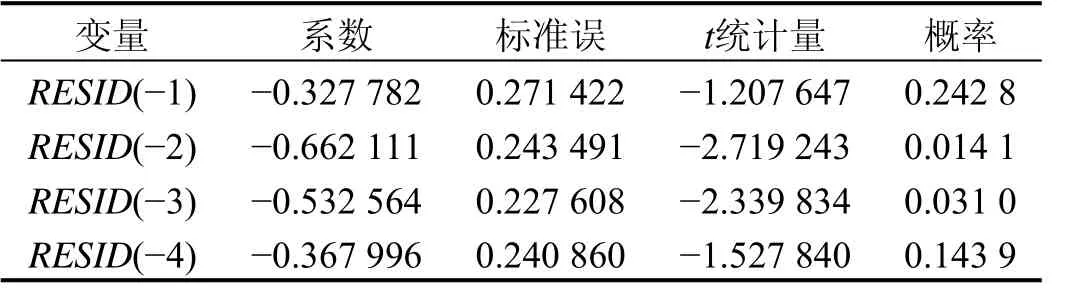

首先看德宾-沃森d统计量为1.607,观察量总共n= 27,解释变量的个数k= 4,查询D-W表可知,在5 %的显著水平下,dl= 1.084和du= 1.753,恰巧d统计量位于两者之间,无法判断.只能进行BG检验,BG检验适用于任何情况,截取部分检验结果如表7.

RESID(−1)和RESID(−4)都不是统计显著的,但是RESID(−2)和RESID(−3)是统计显著的.通过以上检验,模型存在自相关问题,表明与残差的两期滞后和三期滞后相关.因此必须加入滞后两期与滞后三期两个新的变量来消除自相关的影响,对模型再次修正,结果如表8.

通过以上的模型检验与修正,我们可以得到最后的模型:

表7 BG检验的结果

2 关于模型的分析

2.1 模型的系数分析

表8 剔除自相关后的修正结果

根据以上模型,我们对系数进行分析.汇率的系数表明,如果汇率上升一个单位,即人民币贬值一个单位,我国实际利用外资总额就会上升9.8 %,影响显著.CPI的系数表明,如果居民消费价格指数CPI或者是国内的通货膨胀率上涨1 %,那么我国实际利用外资总额会上涨2.11 %,国内通货膨胀引起物价的上涨,物价上涨将会到来成本的提高,因此会使外资在数量上大增.消费水平系数表明,如果居民消费水平上涨1 %,那么我国实际利用外资总额将会上涨0.98 %,居民的消费水平提高能够增加外商对我国的投资.虚拟变量D1的系数是有些问题的,它表明在中国加入WTO以后我国利用外资总额的增长率反而比没有加入前降低了37.4 %,这与加入了WTO应该有利于外资的引进的理论相悖.关于这个问题,笔者认为,从1978年以来,优惠政策频出,从1983年起外资比以前有了较为明显的增长,从原始数据来看,1983—1997年是外资增长最快的,外资从无到有,到增长较快,掀起了一个高潮.到了1997年,外资的增长已经达到了稳定而合理的水平,增长速度逐渐放缓,在适度稳定的起伏中增长.因此从数据的显示来看,我国加入WTO的影响反而是负的.这一点是可以合理解释的.另外我们从下两个变量以及系数−0.439RESID02和0.346RESID03可以知道,我国实际利用外资总额受两期滞后和三期滞后的影响,即外商在我国的投资具有连续性,受往期的影响.主要表现为,外商在我国的投资,一投资起码是在3年以上的,因此具有稳定性,受往期影响.

以上分析说明了,我国实际利用外资总额与国内一些经济因素之间的相关关系,当然外资的流入必然要受到国外宏观大环境的影响.当国际宏观环境良好,国际流动资金充足时,我国实际利用外资的数额也会相应增加.

2.2 模型的现实意义

1) 该模型明确了影响我国实际利用外资总额的影响因素.引进外资对我国经济的发展影响重大,明确了影响因素,我们就可以正确地分析外资流入的走势,为国民经济决策者所用,当需要影响我国利用外资总额时,管理者可以通过影响模型中的因素来调节外资流入量,达到宏观调控的目的.

2) 利用该模型还可以预测我国实际利用外资总额的变化趋势.利用该模型,可以先初步或者粗略估计一下外资流入的发展趋势,得到的数据可以做相关的其他分析,为其他的分析做基础,比如可以预测我国GDP的发展,出口额的变化,预测我国的加工制造业的增长情况等等.事后,把真实数据与预测数据进行对比,比较预测和实际的差别,然后再对模型进行修正完善,让模型发挥到最大的作用.

[1] 达莫达尔N·古扎拉蒂.计量经济学精要[M].北京:机械工业出版社,2010.

Econometric Analysis of Factors Affecting China’s Total Foreign Investment

LI Jing

(College of economy, Liaoning University, Shenyang, Liaoning 110136, China)

In the article, we use the data of China’s total foreign investment (Y), exchange rate (HL), GDP, CPI, the consumptions of the whole nation (CON) and the total exportation of China (EXPO) during the years of 1987 to 2009. We make the econometric analysis of these factors and make the conclusive model that: lnY= −2.38+0.098HL+ 2.11CPI+ 0.98 ln (CONS)− 0.374D1 − 0.439RESID02 − 0.346RESID03.

foreign investment; model; revise; econometric analysis

F224.0

A

1673-2065(2011)04-0097-05

2011-01-16

李 菁(1990-),女,河北衡水人,辽宁大学经济学院国民经济管理系学生.

(责任编校:耿春红英文校对:李玉玲)

猜你喜欢

黑龙江省人民政府公报(2020年16期)2021-01-14

中国外汇(2019年6期)2019-07-13

消费导刊(2018年22期)2018-12-13

消费导刊(2018年20期)2018-10-19

中国经贸导刊(2018年12期)2018-05-29

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中亚信息(2016年8期)2016-12-06

中国财政年鉴(2016年0期)2016-06-05