后金融危机时期中国货币政策选择——基于美国QE2经济后果的分析

2011-12-26 06:58杨学东

湖北经济学院学报 2011年3期

杨学东

(湖北金融发展与金融安全研究中心,湖北 武汉 430205)

后金融危机时期中国货币政策选择

——基于美国QE2经济后果的分析

杨学东

(湖北金融发展与金融安全研究中心,湖北 武汉 430205)

“二次量化宽松政策”(简称QE2)是美联储在国内经济提振乏力、失业率居高不下以及世界经济复苏不平衡的背景下启动的。QE2或许能够使美国走出通缩的泥潭,也有可能催生资产泡沫,酝酿新的金融危机,但却无疑给世界经济,尤其是新兴市场国家的经济继续复苏蒙上了一层阴影,全球热钱将更加泛滥,世界经济秩序将遭到破坏,各国外汇储备将进一步缩水等。对此,我国中央银行货币政策必须加强与财政政策的配合,适时调整外汇储备资产结构,扩大本币结算合作,积极应对QE2的挑战。

QE2;资产泡沫;通货膨胀;政策取向

2010年11月3日美联储表示,将在2011年第二季度前进一步购买6000亿美元的两年半至十年期长期国债,每月购买量约为750亿美元 (即QE2),与此同时将维持联邦基金基准利率在0~0.25%的区间不变。这是自2008年9月雷曼兄弟倒闭后至2010年3月美联储推出第一轮“量化宽松”货币政策后的第二轮“量化宽松”货币政策。“量化宽松”政策实质上是美国以邻为壑的“不流泪的赤字政策”,这不禁使人想起尼克松时代美国财长康纳利说过的一句话:“美元是我们的货币,但却是你们的麻烦。”那么,QE2究竟会对美国和世界带来什么样的经济后果?我国货币政策如何应对?

一、QE2实施的经济背景

(一)美国经济陷入通缩泥潭

2008年9月雷曼兄弟倒闭,为了应付金融危机,美联储推出了第一轮“量化宽松”的货币政策,在随后的三个月中创造了超过1万亿美元的储备,其目的在于稳定美国的金融体系,期间美联储的资产负债表由8800亿美元扩大至23000亿美元。此举虽然稳定了金融市场,拯救了银行业,但对就业和消费的帮助不大。在经济增长仍然没有起色、消费提振乏力(2010年9月消费者信心指数跌至48.5)、失业率居高不下的情况下(见表1),美联储认为,在扩大赤字和降低利率杠杆无法使用或者没有效果时,通过大规模的购买国债可以压低长期利率,迫使市场接受低利率,使投资者增加诸如股票、房地产等其他资产的购买,一旦资产价格上涨,将会通过财富效应增加消费需求,从而刺激经济增长。

表1 美国2010年5~11月失业率

正是由于金融危机后美国经济增长乏力、消费与投资需求严重不足、失业率居高不下,治理通缩、提振经济成为了美联储启动QE2的直接动因。

(二)世界经济复苏不平衡

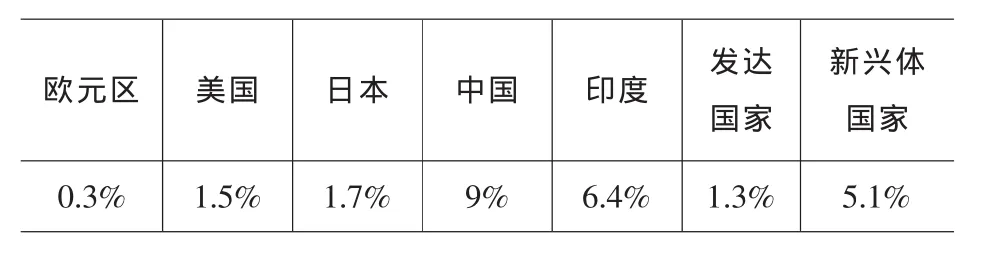

2008年美国金融危机爆发以来,世界经济跌宕起伏,全球各大经济体或多或少都受到冲击,各国经济困难重重,世界经济跌入低谷。进入2010年,世界经济复苏的苗头日益明显,各国对经济的预期也由悲观的“L型”或“U型”底转为乐观的“V型”底。从总体上看,虽然世界经济衰退已经告一段落,全球经济开始复苏,但却非常不平衡,见表2。

表2 国际货币基金组织预计2010年主要国家和地区经济增长情况

以上数据表明,全球经济复苏极不平衡,发达国家整体来讲复苏非常缓慢,新兴市场国家复苏较为强劲。正是新兴市场国家经济较为强劲的复苏为美联储QE2的实施创造了较为有利的外部环境。

二、QE2可能产生的经济后果

总体上,QE2对美国和世界经济发展可能产生两种后果:一是美国可能从中渔利,也可能自吞苦果;二是给步履蹒跚的世界经济进一步复苏蒙上一层阴影。

(一)QE2将对美国经济产生的后果

笔者认为QE2对美国国内经济可能产生两种截然相反的后果:一是提振实体经济,走出通缩困境;二是重新复制资产泡沫,酝酿一场新的金融危机。

1.提振实体经济,走出通缩困境

QE2是继QE1后,美国国内消费提振乏力、投资不足和失业率居高不下情况下启动的。从理论上说,QE2有助于压低美国的长期利率,起到鼓励投资的作用;美元贬值则有助于刺激美国出口,从而为美国创造更多的就业机会;大量美元资金流入股市,将令美股价格上扬,产生财富效应,让国民觉得经济在改善从而扩大消费。对此,美联储主席本·伯南克在2010年11月17日称,QE2是帮助美国经济加快复苏、降低失业率的必要手段,可以在未来两年内为美国创造出70万个工作岗位。就QE2出台后对美国经济、金融的即时市场影响看,目前还是正面影响,具体表象为:美国三大股指上扬,金价走高,美元汇率走低,呼应了大剂量刺激政策的出台效应。

其实,美国历史上也曾经实施过类似于QE的货币政策。如大危机期间上台的罗斯福总统在实行“新政”的1933年4月5日,宣布禁止私人储存黄金和黄金证券,美钞停止兑换黄金;4月19日,禁止黄金出口,放弃金本位;6月5日,公私债务废除以黄金偿付;1934年1月10日,又宣布发行以国家有价证券为担保的30亿美元货币,并使美元贬值40.94% 。通过增发货币,促使美元贬值,增强了美国商品对外的竞争能力,扩大了出口,增加了就业,美国经济最终走出了通缩的困境。

2.催生资产泡沫,酝酿金融危机

QE2是一把 “双刃剑”,前美国财长康纳利所说的“美元是我们的货币,但却是你们的麻烦”只说对了一半,应该说:美元不仅是美国的货币,也是我们的货币;麻烦不单是我们的麻烦,也是美国的麻烦。美联储的弱势美元政策不仅可能无助于其经济复苏,反而有可能复制以往的资产泡沫,酝酿下一场金融危机。

美国经济当前既有巨额国际收支逆差,又存在严重失业问题,已明显陷入“米德冲突”。

有数据显示,美国2010财年预算赤字高达1.3万亿美元,仅低于2009财年的1.4万亿美元。而根据美国总统奥巴马2月1日向国会递交的2011财年预算开支报告,2010财年预算赤字将达1.56万亿美元,约占美国国内生产总值的10.6%,创下二战结束以来的最高纪录;与此同时,失业率在2009年以来一直在9%以上徘徊,且美联储的基准利率已经降到0~0.25%,跌入“流动性陷阱”。从企业扩大投资意愿看,美国依然处于投资周期的大底部,短期内缺乏新兴技术和产业变革来提振资本回报率,进一步加大投资的动力依然不足,进入新的固定资产投资周期还为时尚早;从银行增加信贷意愿看,银行惜贷严重,信贷增量下降,银行现金在全部资产中的占比从历史平均的3.2%上升到10%左右;从消费者提高消费意愿看,当前美国消费者仍然处于去杠杆化的阶段,房地产不良贷款率处于前所未有的高位,个人收入依旧处于低增长甚至下降的通道。因此,QE2难以解决美国国内当前所面临的经济问题。正如约瑟夫·斯蒂格利茨所说,美国需要更多旨在推动经济复苏的财政刺激举措,量化宽松也仅仅是将长期贷款利率下调0.2或0.3个百分点而已,在刺激经济方面不会起到太大的作用。

由于当前美国居民“去杠杆化”仍然存在,产能过剩使企业的投资意向非常弱,银行体系堆积了超过1万亿美元的流动性,这些钱暂时没有进入资产市场,而一旦QE2产生预期的效果,即通过压低长期利率而催生资产泡沫,那么银行体系的流动性也将很快去追逐各种资产。尤其是美元持续贬值,作为国际储备资产和国际结算货币地位动摇后,在海外流通的占全球2/3的欧洲美元可能大量涌向美国去购买资产、商品,从而催生超级通货膨胀和资产泡沫,导致一场新的更加严重的金融海啸。

(二)QE2将对世界经济产生的后果

QE2对于正在复苏的世界经济,尤其是新兴市场国家的经济必将产生诸多不良后果。正如美国前财长康纳利所说:“美元是我们的货币,但却是你们的麻烦”。这些“麻烦”主要表现在以下方面:

1.破坏世界经济秩序

美国启动二次量化宽松政策,新兴市场国家成为国际投机资本争相流入的目标市场。据专业资金流向监测机构EPFR(新兴市场投资基金研究公司)2010年11月9日公布的数据,截至11月3日的当周,环球股票基金累计吸引到37.8亿美元的资金净流入,其中新兴市场基金吸引到的资金占比逾85%,尤其是亚洲新兴市场首当其冲。在这种背景下,为了抗击热钱流入,巴西政府把金融操作税调高至6%;韩国企划财政部宣布政府将支持关于对外国投资者的国债收益利得征收14%预扣税的相关立法,并将加快促成立法程序的通过;泰国政府宣布对境外投资者投资泰国债券市场获得的利得征收15%的预扣税。菲律宾、印尼、秘鲁、阿根廷、厄瓜多尔、乌克兰、俄罗斯和委内瑞拉等也推出或计划推出各种管制措施。随着外汇管制范围的扩大,贸易保护主义抬头,世界经济秩序混乱,世界经济继续复苏受阻。

2.加剧全球通胀和资产泡沫

由于美元是一个定价货币,所以大宗商品的价格必将有所上涨。美联储二次量化宽松政策对刺激全球通胀和资产泡沫的效果将立竿见影。

在全球货币总闸门被打开的大背景下,目前全球通胀率略高于3%,这意味着全球实际利率为负值,约为-0.6%左右,通胀率的升幅已经超过了名义利率的升幅。其中,标准普尔高盛8种农产品价格指数2010年迄今上涨了30%,粮食价格飞涨导致的粮食危机很可能成为2007年以来金融危机、经济危机后对全球的又一次重大冲击。截至2010年9月,联合国食品价格指数同比上涨了23%。作为食品工业给养的这些大宗农产品价格上涨,直接导致了下游产业链的价格上涨,面包、蛋糕、巧克力、饼干价格纷纷出现联动性上涨,作为普通民众生活必需品的粮食正沦为资本盛宴的投资品。与此同时,大量资金不可避免流入新兴市场国家的股市与楼市,催生这些地区资产泡沫。为了抑制通胀和资产泡沫,紧缩型的财政金融政策给世界经济复苏带来诸多不确定性,经济二次探底的可能性加大,正所谓“美国感冒,世界吃药”。

3.转移或缩水世界财富

由于美元是世界上独占鳌头的国际储备货币,美元在国际贸易计价、世界外汇储备及国际金融交易中分别占48%、61.3%和83.6%的绝对优势,因此“美元本位制”实际上已经演变为美国的“债务本位制”。美国利用美元货币的“估值效应”,通过增发货币以履行对外偿付义务或稀释对外债务负担。仅2002~2006年间,美国对外债务消失额累计达3.58万亿美元。

美国量化宽松政策的本质是就是债务货币化。2009年,全球外汇储备是世界GDP的13%,其中60%以上是美元资产,即5万多亿美元;国外持有美国的资产总额(不包括金融衍生产品)已经达到2009年美国名义GDP的1.25倍。2010年7月至10月,美元对南非、土耳其、韩国、印度、俄罗斯和巴西等新兴经济体货币分别贬值9.7%、9.7%、8.7%、5.8%、2.5%和2%,美元对人民币全年贬值3%。美元贬值将使世界各国的财富大幅减值和缩水,真可谓一场赤裸裸的财富掠夺。

三、我国货币政策选择

当前,我国面临人民币对内贬值、对外升值压力同时上升的局面,面对美联储量化宽松政策的影响,我国央行的货币政策必须做出正确的选择与调整。

(一)加强货币政策与财政政策的配合

我国目前已进入标准的 “米德冲突”,既有较大的国际收支顺差又存在较为严重的通货膨胀。2010年前三季度,我国国际收支经常项目顺差2040亿美元,同比增长30%;资本和金融项目(含净误差与遗漏)顺差821亿美元;国际储备资产增加2860亿美元。通胀方面,2010年11月份我国居民消费价格(CPI)同比上涨5.1%,1~11月份我国居民消费价格(CPI)同比上涨3.2%。QE2将使我国的“米德冲突”更加明显。在此形势下,单独使用支出调整政策或支出转换政策追求内、外部均衡,将会导致我国内部均衡与外部均衡之间的冲突。为解决“米德冲突”,就需要为不同的目标制定相互独立且有效的政策工具,即满足“丁伯根法则”。对此,必须加强货币政策与财政政策的配合,运用支出调整政策,直接影响总需求或总支出水平,调节内部均衡;同时运用支出转换政策,调整总需求的内部结构,使得总需求的构成在国内吸收与净出口之间保持恰当的比例,通过有效的政策组合,确保我国国民经济的持续稳定健康发展。

(二)调整外汇储备资产结构

我国的外汇储备过度集中于美元资产,目前将近2.5万亿美元的外汇储备中,美元资产接近70%。QE2无疑会使美元对世界其他国家和地区的货币进一步贬值。如果美联储再QE3、QE4……,我国的外汇储备将进一步大幅缩水。对此,调整外汇储备资产结构乃当务之急。外汇储备资产由多个币种构成,即使美元贬值,但欧元等其他货币可能升值,一定程度上会相互抵消。不仅如此,在参考一篮子定价机制下,按照我国的贸易分布状况,拥有足够的各主要币种外汇可以提升我国央行在外汇市场对篮子中人民币兑某种外币汇率平稳运行的干预能力,从而保持人民币有效汇率平稳运行,服务于宏观经济平衡大局。

目前,按照中国的国际贸易分布和石油贸易特殊性,美元结算量占整个中国贸易结算外汇总量约35%即可(美中贸易占中国对外贸易的13%),欧元结算需16%,日元结算需12%,韩元结算需7%,港元结算需7%,东盟货币结算需10%,印度、加拿大、澳大利亚、俄罗斯、巴西等货币结算需10%,其他货币需3%。因此,调整外汇储备资产结构,减少美元占比是完全可行的。

(三)扩大本币结算合作

在双边贸易和投资领域中,不用美元计价结算,可以减少受美元波动的影响,尤其是美联储滥发货币的影响,汇率风险更容易得到控制。早在2008年12月,中国就与越南、缅甸、俄罗斯、蒙古等8个周边贸易伙伴签订了协议,允许在贸易结算时自主选择双边货币结算。美联储重启量化宽松政策,世界各国采用去美元化的本币结算时机已经成熟。2010年11月23日,正在俄罗斯访问的我国国务院总理温家宝和俄罗斯总理普京宣布,双方决定用本国货币实现双边贸易结算。我们要通过实行本币结算,逐步降低美元在贸易、投资等领域的支付结算及储备中的比例,消除美元化及货币错配带来的负面影响,并逐步推行人民币的国际化和区域化进程。当人民币成为绝大多数非国际货币发行国的计价结算货币时,从根本上改革国际货币体系的时机就成熟了。

[1]朱小黄.QE2背景下中国如何应对通胀压力[N].金融时报,2010-11-18.

[2]张礼卿.QE2的经济后果与中国的政策选择[A].第四届亚太经济与金融论坛[C].2010.

[3]王恬,董力,王方.世界政治格局渐趋均衡经济复苏后劲不足[N].人民日报,2010-12-20.

[4]闾海琪.美国重启量化宽松货币政策后果严重[N].上海证券报,2010-12-28.

[5]郑联盛.量化宽松政策:原因、趋势及影响[J].中国金融,2010,(23).

The Monetary Policy Choice of China during the Post-crisis Period——Analysis of the Effects of U.S.QE2

YANG Xue-dong

(Research Center of Hubei Financial Development and Financial Secutity,Wuhan Hubei 430205,China)

Quantitative Easing two is being implemented by the Fed under the context of American domestic economic recession,high unemployment rate and imbalanced international economy recovery.QE2 might pull American economy out of the deflation,or cause asset booms,leading to a new financial crisis.Undoubtedly this policy will negatively affect the sustainable international economy recovery,especially for the emerging economies,with the result of more hot money all over the world,the destroyed international economy order,the continuing depreciating foreign reserves.In response to QE2,China should strength the combination of monetary policy and fiscal policy,appropriately adjust the structure of foreign reserves,and expand domestic currency settlement cooperation.

quantitative easing two;asset boom;inflation;policy intention

F822.0

A

1672-626X(2011)03-0038-04

2011-01-14

杨学东(1965-),男,四川内江人,湖北经济学院副教授,主要从事货币政策研究。

刘同清)

猜你喜欢

英语文摘(2021年6期)2021-08-06

小学生学习指导(低年级)(2019年5期)2019-04-29

商周刊(2018年19期)2018-10-26

小学生学习指导(低年级)(2018年4期)2018-03-12

能源(2017年7期)2018-01-19

中华家教·幼儿版(2016年11期)2016-11-28

足球周刊(2016年15期)2016-11-02

初中生世界·七年级(2016年9期)2016-10-09

课堂内外(高中版)(2016年6期)2016-07-04

现代企业(2015年4期)2015-02-28