不确定性与投资:实物期权还是冒险行为

2011-12-27 01:07徐小君

财经论丛 2011年2期

徐小君

(上海财经大学金融学院,上海 200433)

一、引 言

企业投资一直是公司金融和财务领域研究的重点。已有的相关研究主要集中在投资的效率问题和投资的代理问题。本文主要关注未来不确定性条件下公司投资的管理者选择问题,从企业投资的实物期权理论和代理理论角度,着重分析投资——风险敏感性的影响因素。企业投资的实物期权理论认为,管理者投资决策将会在当期投资与项目风险间权衡:尽早投资从而实现项目的现金收益,而延迟投资可获得更多的信息,减少投资的不确定性风险。公司投资的实物期权理论对这种权衡关系作了较多的理论分析。据此所作的实证研究一般结论是风险越大投资越少,不确定与投资存在负相关关系。但代理理论认为在股东与经理利益不一致的情况下,公司管理者有可能做出利己的投资冒险行为。两种情况下上述问题更容易发生,一是公司负有较多债务或者出现财务危机时,为转嫁风险公司有投资冒险行为的动机。另一是公司对管理者施行业绩激励,管理者为实现私有收益会做出寻求风险的短期投资行为。

国外关于投资不确定性敏感性影响因素的研究较全面和深入,但研究结论不尽一致。Eisdorfer (2008)[1]在实物期权的框架下研究了处于财务困境的公司的风险选择策略。他发现财务困境公司管理者的风险转移动机扭曲了本应呈负相关的投资风险关系。Panousi和Papanikolaou(2010)[2]的经验研究发现公司个体风险与投资呈负关系。Armstrong和Vashishtha(2009)[3]实证研究发现股票期权激励使得公司增加风险,但主要是增加总风险中的系统性风险。文献如Duan和Wei(2005)[4]等认为,将公司风险分解为系统性风险和个体风险,对研究投资不确定性行为有更多的认识。国内相关研究近年也有增多趋向。童盼、陆正飞 (2005)[5]从股东—债权人冲突的角度研究了负债融资及负债来源对企业投资行为的影响。其研究发现在低项目风险企业中,负债比例与企业投资规模负相关。在高项目风险企业中,负债比例与企业投资规模仍然负相关,但其相关程度比低项目风险企业小。姚明安、孔莹 (2008)[6]发现财务杠杆对企业投资具有抑制作用,这种抑制作用在成长机会较小的企业中表现得更为突出,而且随着控股股东持股比例的提高而减弱。邢小强、仝允桓 (2009)[7]基于对高新技术企业的实际调研发现,市场与政策不确定性对投资产生延迟作用,技术不确定性对投资产生促进作用,而竞争强度与投资不可逆程度对不确定性与投资关系的调节作用则不完全符合实物期权的理论预期。

二、理论分析与研究假设

(一)投资与风险转移

Galai和Masulis(1976)[8]将期权定价理论应用于资产定价模型中,研究了公司特质风险与成长期权关系,说明有运营杠杆的公司经理有激励选择增加企业特质风险的投资项目。选择特质风险较大的项目降低了公司的系统性风险,虽然可能损害了债权人的利益,但却给股东带来好处。

设公司总资产价值为A,公司股票价值为S,债务数量为D。根据Galai和Masulis(1976)[8],公司权益价值S可看做是公司价值的欧式看涨期权价值。所以我们将股票价格S写为:

Galai和Masulis(1976)[8]认为杠杆公司的投资决策为公司控制股东所控制,投资资金量为I的项目将被接受,只要下面不等式成立:

不等式 (2)成立意味着投资项目I能使得公司股东股票价值增加。这也是公司股东选择投资项目目的所在。但公式 (2)成立并不必须要>0成立。<0意味着该投资项目使得公司总资产价值下降,而只要 (2)中不等式仍成立,投资仍对公司股东有利,这样的投资项目还是可能被公司管理者所接受。为更清楚说明问题,下面设公司面临两个相互独立的投资项目IX与IY。假设此两投资项目具有相同的期望现金流收入,也即dA/d IX=dA/d IY。但是项目风险有差异,项目IX的风险大于IY,设为。此时若从公司总价值最大化的角度考虑,公司应选择项目IX而不是IY。但是公司管理者若从股东利益考虑,将会选择IY而放弃项目IX因为下式成立:

研究假设1A:存在债务的公司投资倾向于风险较大的项目,从而实现风险转移目的;

研究假设1B:存在财务困境的公司投资强化了上述代理人投资的资产替代行为。

(二)实物期权理论

理论文献一般认为基于实物期权的投资评估方法要好于投资的净现值法则。McDonald和Siegel (1986)[10]认为公司价值随基础资产的波动性而增加,由于投资的不可逆性和投资项目价值的不确定性,延迟投资或称为等待期权是有价值的。Hartman(1972)[11]研究了在完全竞争市场中产品需求存在不确定性情况下企业的投资行为。假设企业投资具有调整成本,Hartman的模型认为产品价格的不确定性会增加企业的投资。相反地,McDonald和Siegel以及Dixit和Pindyck(1994)[12]运用实物期权理论证明,由于资产的专有性导致投资不可逆性的存在,企业环境因素等不确定性的增加会减少企业投资。他们假设企业投资行为具有不对称调整成本,即增加投资的调整成本小于回收资本或减资的调整成本。在这个情况下,当企业面临未来投资收益的不确定性,推迟投资等待进一步的信息是有价值的。基于上述投资实物期权的理论分析,我们提出如下研究假设:

研究假设2A:代表股东利益的公司代理人投资时符合实物期权理论,风险规避的代理人倾向于延迟或减少风险投资;

研究假设2B:投资不可逆强化了上述实物期权理论的预期结果。

(三)股权集中与激励理论

现代公司的显著特征之一是所有权和经营权两权分离。在信息不对称的情况下,两权分离产生公司的委托代理成本,解决这一问题的关键就是在委托——代理双方之间形成一种利益共享、风险共担的运行机制,实现“剩余所有权”和“剩余控制权”之间的最大对应 (Holmstrom,1979)[13]。通过增加代理人的股权,从而使代理人和委托人的利益相一致。经营者股权激励就是基于该目的的一种长期激励机制安排。Jensen和Murphy(1990)[14]实证检验了管理者股权激励对公司绩效的效应,认为股权激励改善了代理冲突问题,提高了公司价值。另一方面,当公司管理者持有公司大量股份,即大股东成为公司管理者或实际控制人时,为规避其自身财富风险,大股东往往放弃高收益高风险的投资项目。相关文献如Haugen和Senbet(1981)[15]等研究认为,为实现公司价值最大化,对股权集中公司管理者施行股票期权激励能改善此类代理问题。基于上述理论和现实分析,形成假设如下:

研究假设3A:股权集中的公司代理人投资存在风险规避倾向;

研究假设3B:实现股权激励的公司减弱了上述风险投资敏感性关系。

三、研究设计与变量定义

(一)计量模型设计

基于前述理论分析和本文提出的假设,为检验公司投资的风险倾向,即是管理者风险转移的冒险行为,还是投资实物期权理论的风险规避行为,我们采用如下计量模型:

设I/K为模型方程 (4)的被解释变量。主要解释变量为公司风险Vol,包括三种不同类型,分别是公司个体总风险、系统性风险与公司个体特质风险。解释变量Vol系数b1测度投资与风险关系。若投资风险敏感系数b1大于0,说明公司管理者是风险偏好激进型的,或者采取的策略是风险转移的冒险投资行为;若系数b1小于0,则说明公司管理者是风险厌恶型的,或者其策略是符合实物期权理论的投资等待行为。其他的控制解释变量依次为Qt,公司的Tobin值,是经典投资模型中主要关注的变量。公司自由现金流变量FCF系数b3测量投资的资金约束程度。较大的投资现金敏感性系数说明公司投资依赖内部资金,受到较强的外部融资约束。变量LDebt表示长期债务水平,Lev表示公司的杠杆水平。两解释变量都是测度公司债务水平对投资的影响:在杠杆与长期债务的压力下,公司投资的风险行为。变量HIt系数b6测量股权集中度对公司投资行为的影响。为全面反映风险对投资行为的影响,我们在模型中加入交叉项,测度投资风险敏感系数的影响因素。假设变量X影响投资风险关系,令其数学关系为=bX。则系数b大于0说明投资风险敏感系数随因素X增大而增加,因素X对风险投资有着正向作用。若系数b小于0说明相反的结论成立。我们在模型中采用了四个交叉项。Vol×Dep表示风险与投资不可逆性程度的乘积,反映由投资不可逆性对风险投资行为方式的影响。交叉项Vol×Qt表示风险与公司Tobin的乘积,反映公司市值账面比对风险投资关系的作用。乘积项Vol×Option表示风险与公司管理者期权激励行为合并对投资的影响。Vol×Zscore测量财务困境公司是否对风险投资关系有着方向性的作用。

(二)变量定义与度量

为研究前述理论分析在我国实际中的合理性与正确性,模型中所选变量的定义如下。

1.被解释变量。方程 (4)中被解释变量投资。为公司间的可比性,以及剔除公司规模对投资的影响,投资指标采用公司当期资本支出比上期公司总资产。

2.主要解释变量。我们的主要解释变量是公司面临的风险。分别采用三种指标度量公司风险,分别为总风险、系统风险和个体特质风险。三种风险的计算方法如下。

本文关注的主要解释变量是公司未来不确定性。我们采用基于资本资产定价模型测度公司未来的不确定性。股票市场上投资者基于对公司前景的预期决定股票的买卖。股票价格反映市场对公司未来现金流的折现值。股价波动反映了市场对公司前景的不确定性。从而可用股价波动测度公司未来面临的不确定性风险。我们采用如下方法计算每只股票在每个时期的风险特征。对每个股票i做回归:

3.控制变量与分组变量。影响公司投资行为的因素众多,参考经典投资理论研究,我们采用如下控制变量。公司Tobin Q采用公司市场价值与期末总资产之比。公司自由现金流变量FCF定义为净利润减资本与费用支出。变量LDebt衡量公司债务期限结构,是长期债务与总债务之比。公司杠杆水平Lev,为总债务与总资产之比。HIt表示公司股权的集中程度,为突出控股股东对投资风险关系的影响,采用第一大股东占总股份比例来度量股权集中度。投资不可逆性度量指标Dep采用公司资本折旧率,是公司固定资产折旧与总资产之比。其值越大,反映公司投资不可逆性越强。

下面几个指标为分组变量。指标Option为虚拟变量,若公司对管理者采用股票期权激励,则Option为1,否则为0。变量Zscore度量公司财务困境程度。关于Zscore的计算,Altman(1968)选择了营运资本/总资产 (X1)、留存收益/总资产 (X2)、息税前收益/总资产 (X3)、股票市场价值/债务账面价值 (X4)、销售收入/总资产 (X5)5个财务比率计算Z值,其具体计算公式为:

我们借鉴上述计算标准,同时考虑到我国资本市场与美国存在差异性,参照李焰等 (2008)[16]的研究方法,将变量X4的计算方式调整为 (每股市价X流通股股数+每股净资产X非流通股股数)/总负债。本文采用的反映公司财务困境指标Zscore为虚拟变量。我们根据中国上市公司1998年至2009年的年度数据计算各公司的Altman的Z得分。根据Z得分的样本中值将公司分为两组,当Z得分大于中值,Zscore等于1否则为0。为研究公司所有权性质对投资风险关系的影响效应,我们将研究样本分为民营企业与国有企业两组,借此考察不同股权性质间风险投资关系的对比效应。

四、计量结果与分析

(一)样本选择

本文所用样本数据为1998年至2009年所有沪深两市上市公司数据。1998年之前上市公司数量较少,故我们没有采用。在所选择的样本期内,为研究的合理性和完整性,剔除了两类公司的数据。一是金融类上市公司,因为其现金持有用途不同于一般企业,我们不作考虑。二是剔除了样本期间数据有所缺失的上市公司。所有数据都来源于国泰安公司的CSMAR数据库。

(二)变量的描述性统计

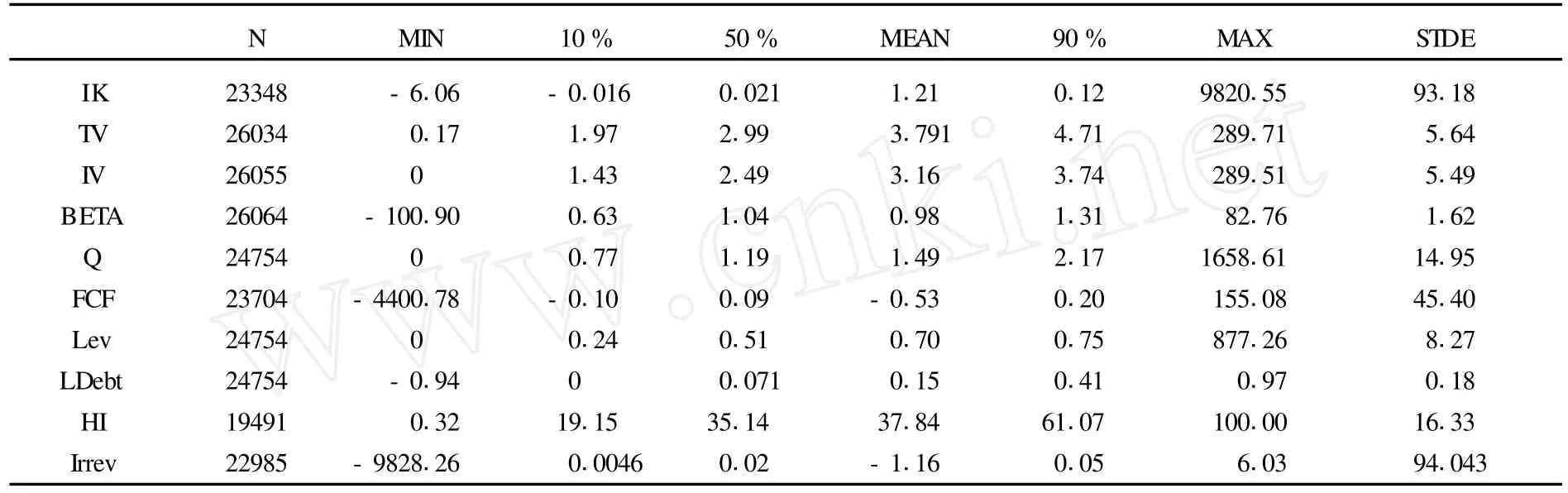

表1 变量的描述性统计分析

表1给出了计量模型中主要变量的描述性统计结果。表1中第一列为各统计变量。第二列N是变量的样本量。后继各列分别是统计量M IN和MAX分别表示变量样本观测值的最小值和最大者。统计量MEAN与STDE分别表示变量的样本均值与样本标准差。因上述各样本统计量值都易受样本异常值的影响,为更客观反映变量的样本特征,我们计算三个样本分位数统计量。统计量10%、50%与90%分别表示变量相应的样本分位数对应观测值。第二列各变量样本容量约为2万左右。为使计量分析较可靠和可信,我们在后文分析中对变量样本中小于1%和大于99%的异常值予以剔除。

(三)计量模型结果与分析

表2报告了本文的主要计量结果。遵循前文的计量模型设定,我们在模型中加入风险与关注变量的交叉项,考察风险投资关系的影响因素和效应。为考察股权性质对风险投资关系的影响,将样本分为民营企业与国有企业两组。每组中根据模型主要解释变量风险的不同代理变量,依次按总风险、个体风险和系统性风险执行三组计量分析。表中第一列是解释变量名称。第一组回归是对全体样本作整体分析,分析结果包含于 (1)、(2)和 (3)三个方程中。第二组和第三组股权性质分别为民营企业与国有企业。其相应的计量结果包含在方程 (4)至方程 (9)中。表格中数字为相应回归方程和变量的回归系数,括弧中数字为回归系数的T统计量值。最后一行ADJ-R2表示各回归模型调整的拟合优度值。

表2中第一组模型是基于全样本所作的分析。模型 (1)主要考察公司总风险TV对投资的影响效应。TV的系数为-1.6347且在统计上显著不为0,说明总体上中国上市公司在所考察的样本期内是风险规避的。总风险越大投资越小,从而支持前述投资的实物期权理论,不支持投资的冒险行为或风险转移的代理理论。模型 (2)分析公司个体风险对投资的影响效应。公司个体风险IV与总风险TV的系数符号一致,都为负值且在统计意义上显著。模型 (3)中公司系统性风险变量BETA系数也为负但在统计上不显著。综合三种风险类型的计量结果可知,总体上上市公司风险投资倾向是风险规避的。

表2 模型结果

为进一步分析风险与投资关系的边际效应,交叉项V×Irrev考察公司投资的不可逆性的影响效应。前文理论分析及研究假设2认为,公司投资形成资产的专用性和异质性越强,代理人决策越谨慎:投资后商业环境的变化可能导致投资形成资产不可回收从而造成严重损失。在商业环境或投资项目不确定性较大的情况下,代理人可能延迟投资或减少投资数量,形成风险规避的决策策略。模型 (1)中V×Irrev项反映了总风险投资效应的这种理论预期结果,其系数为-0.0270在经济意义上显著,但在统计意义上显著性不明显。后文的分组分析对这一统计不显著性有进一步的说明。模型 (2)与模型 (3)有类似的结果,故三种类型风险在总样本范围内都呈现投资风险规避的不可逆性边际效应强化的效果。交叉项V×Q考察投资风险效应受公司市场价值的影响。新古典投资理论认为托宾Q值较大的公司应该增加投资,使得股东和投资者获得更多的收益。本文关注交叉项V× Q目的是要分析成长型或价值型公司对待风险的投资态度。比较模型 (1)、(2)和 (3)可知,(1)与 (3)中V×Q的系数为负且在统计意义上显著,而模型 (2)反映个体风险与投资关系的方程中,交叉项V×Q的系数为正且在统计上显著。这说明托宾Q值越小即越是价值类型公司,其投资的总风险或系统风险边际效应反而越大。相反地托宾Q值越大的成长型公司投资的总风险或系统风险边际效应反而越小。这可进一步理解为价值型公司倾向于投资总风险或系统性风险较大的项目,而相反地成长型公司倾向减少对总风险或系统风险较大的项目。模型 (2)说明价值类型公司对个体风险高的投资有所规避,而成长类型公司对个体风险高的投资则有所偏好。交叉项V×ZS考察财务困境公司的风险投资倾向。代理理论认为,存在财务危机的公司有动机和激励作出投资于风险较大项目的冒险行为决策。代表股东利益的公司代理人倾向于将投资风险转嫁给债权人,即存在所谓的风险转移或资产替代现象。交叉项V×ZS在模型 (1)、(2)和 (3)中的系数都为负,说明财务困境公司倾向于投资风险较大的项目。这一结果验证了中国上市公司风险投资的代理理论预测。交叉项V×SO研究公司对管理者实行期权激励计划后,公司风险投资敏感系数的变化及方向。交叉项V×SO系数在三模型中都为正且在经济和统计上都显著异于0。这说明公司实行激励计划使得管理者更偏好于风险更大的项目。

表2中第二组模型是基于股权性质为民营公司样本所作的分析。民营企业产权归属公司内部股东或管理者,这一点导致其公司治理与投融资策略与国有企业管理者决策策略有所差别。本文从公司股权角度将公司分成两组研究,目的就是发现不同产权归属下投资风险决策策略的区别。表中模型 (4)、(5)和 (6)依次是根据总风险、个体风险和系统风险变量所作的回归。从中可看出,总风险变量TV和系统风险变量BETA的系数为负,而个体风险变量IV的系数为正。这说明民营企业投资对总风险和系统风险总体上是规避的,但却偏好投资项目的个体风险。其他控制变量都与全样本条件的结果基本一致。有所区别的是交叉项V×Q的系数,三项变量的系数符号恰与全样本条件下的相反,即总风险与系统风险相应项的系数为正,而个体风险交叉项的符号为负,且三者都在统计意义上显著。这说明民营企业价值类型公司厌恶总风险和系统性风险投资,而相对偏好个体特质性风险型项目投资。民营企业成长类型公司则刚好相反,偏好总风险和系统性风险投资,而相对厌恶个体特质性风险型项目投资。这一结果符合代理理论中管理者个人收入风险的保险假说。由于民营公司所有者的大部分资产和收入都在公司内部,其收入风险也大部分来源于公司生产和运营。为实现他们自身收入风险的对冲,民营企业家会根据其资产和公司现金流状况在各种风险间作选择,从而达到对其自身收入风险进行管理的目的。交叉项V×ZS的系数符号为负,与全样本条件下基本相同,但数量上和统计意义上比全样本条件下都显著,说明有财务危机的民营公司更是倾向于各类风险更大的投资,企图通过风险转嫁而获得发展机会,摆脱财务压力。交叉项V×SO系数都为正,说明相对没有激励的公司,对管理者实行期权激励计划的公司更倾向于各类风险投资。

表2中第三组模型是基于股权性质为国有企业样本所作的分析。从模型 (7)、(8)和 (9)可看出,国有性质公司更偏好于系统性风险,厌恶个体特质风险。总风险TV的系数虽为正但不显著。根据委托代理理论,国有公司管理者在国家资产管理机构的监督和考核下,可能更偏好系统性风险,而不选择个体风险大的投资项目。因为包含系统风险较多的公司运行与总体经济形势相似,而包含个体风险较多公司则与经济总体形势相关性较少。当总体经济下行时若企业运营变差,国有企业委托人即资产管理部门无法分辨是总经济形势的结果还是代理人即公司管理者经营不善导致的结果。更多包含个体特质风险的公司若在总体经济上升期出现经营问题,资产管理部门会认为是公司管理者经营不善导致的结果。国有企业代理人即内部管理者为避免出现这种情况,理论上更倾向于系统性风险的投资,而规避个体特质型风险投资。我们的计量结果也支持了这个结论。其他控制变量与前面两类样本回归结果基本一致。交叉项V×Q系数符号总风险与个体风险项为正,系统风险项为负。这说明国有性质价值型公司偏好系统风险厌恶个体风险,而成长型公司则厌恶系统性风险而倾向个体风险投资。交叉项V×ZS系数与前两类样本所得结果基本一致,即财务困境公司偏好增加公司风险投资。此处不同的是对国有性质公司,V×ZS系数显著性较弱。交叉项V×SO系数系统风险为负,个体风险项为正,但不显著。国有企业实行期权激励计划使得公司更偏好于个体风险而减少了系统风险的投资倾向。

五、研究结论

文章依据公司不确定性与投资关系的实物期权理论与代理理论,提出投资不确定性关系及影响因素的检验命题,并利用中国上市公司数据分析得到结果。我们的研究结果表明,总体上中国上市公司在所考察的样本期内是投资风险规避的。企业面临风险越大投资越小,从而支持前述投资的实物期权理论。但根据公司投资风险关系影响因素的计量结果,财务杠杆对投资有抑制作用,对于存在财务困境或对管理者有股权激励的公司,不确定与投资负向关系弱化,这在一定程度上支持投资的冒险行为和风险转移的代理理论。按股权性质的分组样本计量结果表明,民营企业对总风险和系统风险风险规避,对个体风险则有偏好倾向。相反地国有企业偏好于系统性风险而回避个体性风险。两类股权性质企业在存在财务困境和管理者股权激励时,都表现出投资风险偏好的冒险行为倾向。

[1]Eisdorfer,A.Empirical Evidence of Risk-Shifting in Financially Distressed Firms[J].Journalof Finance,2008,(63):609-637.

[2]Panousi,V.and D.Papanikolaou(2010),“Investment,Idiosyncratic Risk,and Ownership”,Northwestern University Working Paper.

[3]Armstrong C.and Vashishtha R.,(2009),“Executive Stock Options and Risk Substitution”,The Wharton School,University of Pennsylvania.

[4]Duan,J.,and Wei,J.Executive stock options and incentive effects due to systematic risk[J].Journal of Banking&Finance,2005,(29): 1185-1211.

[5]童盼,陆正飞.负债融资、负债来源与企业投资行为——来自中国上市公司的经验证据[J].经济研究,2005,(5).

[6]姚明安,孔莹.财务杠杆对企业投资的影响——股权集中背景下的经验研究[J].会计研究,2008,(4).

[7]邢小强,仝允桓.基于实物期权的新技术投资决策实证研究[J].中国管理科学,2009,(4).

[8]Galai,D.and Masulis R.The option pricingmodel and the risk factorof stock[J].Journal of Financial Economics,1976,(3):53-81.

[9]Jensen,M.and Meckling W.Theory of the Firm:Managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,(3):305-360.

[10]McDonald,R.and Siegel,D.The value of waiting to invest[J].Quarterly Journal of Economics,1986,101-4,707-728.

[11]Hartman,R.The effectsof price and cost uncertainty on investment[J].Journal of Economic Theory,1972,5-2,258-266.

[12]Dixit,K.and Pindyck,S.Investment under Uncertainty[M].Princeton University Press,Princeton,New Jersey 1994.

[13]Holmstrom,B.Moral hazard and observability[J].The Bell Journal of Economics,1979,(10):74-91.

[14]Jensen,M.and Murphy,K.Performance pay and top-management incentives[J].Journal of Political Economy,1990,(98):225-264.

[15]Haugen,R.and Senbet,L.Resolving the agency problemsof external capital through options[J].Journal of Finance,1981,36,629-648.

[16]李焰,陈才东,姜付秀.集团化运作与企业财务风险——基于中国上市集团公司的经验证据[J].中国会计评论,2008,(4).

猜你喜欢

中国外汇(2019年15期)2019-10-14

劳动保护(2019年7期)2019-08-27

中国外汇(2019年23期)2019-05-25

能源(2016年2期)2016-12-01

中国卫生(2016年5期)2016-11-12

中国卫生(2016年4期)2016-11-12

学习月刊(2015年22期)2015-07-09

中学科技(2015年1期)2015-04-28

中国卫生(2014年4期)2014-12-06

中国卫生(2014年10期)2014-11-12