我国债务重组会计准则变更对上市公司的影响

2012-01-11 05:09许文静王君彩

山西大学学报(哲学社会科学版) 2012年5期

许文静,王君彩

(1.中国石油大学工商管理学院,北京 102208;2.中央财经大学会计学院,北京 100081)

我国债务重组会计准则变更对上市公司的影响

许文静1,王君彩2

(1.中国石油大学工商管理学院,北京 102208;2.中央财经大学会计学院,北京 100081)

文章实证分析了与2001年债务重组准则相比,2006年债务重组准则的变更,重组公司利用债务重组收益扭亏为盈动机发生的变化及其来源。研究结果发现,2006年债务重组准则变更后,上市公司利用债务重组收益扭亏为盈保住上市资质的盈余管理动机增强了,盈余管理动机增强主要源自*ST公司的债务重组行为,基于整个沪市A股证券市场,这种经济后果不具有普遍性和严重性。通过对研究结果进一步分析,文章认为我国2006年债务重组准则的变更整体上具有合理性。

会计准则;债务重组;扭亏为盈

一 引言

在我国会计准则体系中,债务重组准则一直是备受关注的准则之一,其经历了1998年的初次制定,2001年的第一次修订和2006年的第二次修订。从修订内容上看,是一个否定之否定的过程,即2001年债务重组准则对1998年债务重组准则进行了根本性的变革,而2006年债务重组准则又基本回归到了1998年债务重组准则的最初规定上。人们普遍认为1998年债务重组准则由于在实施中出现了严重的盈余管理问题(主要指上市公司利用债务重组收益计入利润进行扭亏为盈保住上市资质)而在2001年进行了修订,2001年债务重组准则虽然在会计理论逻辑上存在问题,但是适应了当时我国特定的市场化进程的阶段,抑制了上市公司盈余管理的程度。在此背景下,2006年债务重组准则的出台由于其重新回归到了1998年债务重组准则的最初规定上来而备受争议。那么与2001年债务重组准则相比,我国2006年债务重组准则的变更对上市公司扭亏为盈行为产生了怎样的影响?如何评价2006年债务重组准则的变更?债务重组准则变迁的历程为研究上述问题提供了良好的契机。

本文以我国2006年对2001年债务重组会计准则的变更作为研究背景,探讨与2001年债务重组准则相比,2006年债务重组准则变更后,上市公司利用该准则进行扭亏为盈的盈余管理动机是增强了、还是减弱了?从而揭示债务重组准则对公司盈余管理行为的影响。本文研究结果表明,债务重组准则变更后,上市公司利用债务重组收益扭亏为盈保住上市资质的盈余管理动机增强了,但这种经济后果主要源自*ST公司的债务重组行为,基于整个沪市A股证券市场,这种经济后果不具有普遍性和严重性。通过对研究结果进一步分析,本文认为我国2006年债务重组准则的变更整体上具有合理性。

二 文献回顾

我国债务重组准则实施和历次变更的经济后果,已经引起了我国学者的关注。颜敏、王平心采用特征变量差异检验、相关性检验、线性回归分析等研究方法,研究发现重组公司利用1998年债务重组准则实施了盈余管理。[1]该研究对债务重组准则后续的盈余管理研究产生了较大和持续的影响,如谢海洋和王秀芬延用颜敏、王平心的特征变量差异检验的方法,研究发现上市公司利用2001年债务重组准则进行了盈余管理。[2]李现宗、杨洪娟延用颜敏、王平心的方法,研究发现2001年债务重组准则的修订虽然从表面上抑制了上市公司的盈余管理行为,上市公司依然存在利用2001年债务重组准则进行盈余管理的动机,而且在盈余管理的策略上进一步隐蔽化(如利用资本公积补亏)。[3]齐芬霞、马晨佳延用颜敏、王平心的方法,研究发现重组公司利用2006年债务重组准则实施了盈余管理行为。[4]

上述研究基本是基于对某一时期债务重组准则盈余管理的研究,对债务重组准则变更前后经济后果变化进行比较研究的有罗炜、王永、吴联生的研究。该研究发现,与1998年债务重组准则相比,2001年债务重组准则减少了重组公司利用重组收益达到扭亏为盈、股权再融资和撤销ST的动机,同时2001年债务重组准则下重组公司重组后的长期业绩提高。由于受到研究时间的限制,本文没有研究2006年债务重组准则变更的经济后果,但根据已有结论,作者认为2006年债务重组准则回归后将增加重组公司利用重组收益进行盈余管理的动机。[5]本文将在罗炜、王永、吴联生研究的基础上,进一步探讨与2001年债务重组准则相比,2006年债务重组准则变更后,上市公司利用该准则进行盈余管理的动机会发生怎样的变化,并对这种变化的来源进行深入分析,进而评价我国2006年债务重组准则变更的合理性。

三 制度背景与研究假设

西方对盈余管理动机的研究主要集中在三个方面:资本市场动机、基于会计数据的契约动机和反托拉斯或其他政府监管的动机。[6]对于我国上市公司而言,我国是由计划经济逐步转变成为市场经济的,独特的转型经济环境和社会背景与西方发达国家存在着较大差别,因此我国上市公司进行盈余管理的动机也会有所不同。张昕、任明认为规避政府管制,主要是规避中国证监会的监管,才是目前在中国具有普遍意义的盈余管理动机。以规避证监会监管为目的的盈余管理又可以分为两个方面:一是公司为了避免亏损、摆脱困境、维持上市公司资格而进行的盈余管理;二是公司为争取上市、配股或者增发股票,取得融资或再融资资格而进行的盈余管理。[7]

与2001年债务重组准则相比,2006年债务重组准则最大的变化之一是债务重组收益重新计入利润核算。由于我国证监会对上市公司特别处理、暂停上市、终止上市、配股、增发等的监管规定均与企业利润指标有直接、密切的关系,因而这个变化也是导致债务重组公司重新利用2006年债务重组准则进行盈余管理的主要动机所在。但同时债务重组收益属于非经常性损益,证监会监管规定中对是否要扣除非经常性损益对利润计算的影响有特别说明和不同规定,在本文选择的研究期间(2005-2008年),重组公司依然可以利用债务重组收益计入利润扭亏为盈来保住上市资质,但利用其达到再融资资格的盈余管理动机已被消除(由于再融资监管规定中扣除了非经常性损益对利润计算的影响)。在此制度背景下,本文主要研究2006年债务重组准则变更后上市公司利用债务重组收益扭亏为盈保住上市资质的盈余管理动机的变化及其来源。从准则变更来看,2001年准则下债务重组收益计入“资本公积”,对利润不直接产生影响,而2006年债务重组准则将债务重组收益再次计入了利润核算,从而增强了重组公司扭亏为盈保住上市资质的盈余管理动机。基于此,本文提出如下的研究假设1:

研究假设1:与2001年债务重组准则相比,2006年债务重组准则变更后,债务重组公司利用债务重组收益扭亏为盈保住上市资质的盈余管理动机会增强。

在研究假设1的基础上,由于债务重组中的T族公司(同时包括ST公司和*ST公司),尤其是*ST公司因面临更大的退市风险而具有更为强烈的扭亏为盈的盈余管理动机,而且根据2006年债务重组准则现实实施情况的分析,债务重组准则的变更对于*ST公司影响巨大,如上海证券交易所对沪市2007年上市公司年度报告进行了分析,债务重组收益绝对数前30位的公司中,有24家为ST及*ST公司。本文继而提出研究假设2:

研究假设2:与2001年债务重组准则相比,2006年债务重组准则变更后,债务重组公司利用债务重组收益扭亏为盈保住上市资质的盈余管理动机的增强主要源自T族公司(同时包括ST公司和*ST公司)的债务重组,尤其是*ST公司的债务重组。

四 研究设计

(一)基本模型与变量说明

对于假设1检验模型的选用,本文以罗炜、王永、吴联生研究中采用的模型为基础,罗炜等采用该模型研究了与1998年债务重组准则相比,2001年债务重组准则下上市公司盈余管理动机的变化,其研究时间范围为1999-2002年,本文研究的时间范围为2005-2008年,其间由于证监会相关监管制度的变化,使得本文对盈余管理动机的界定不同于罗炜等在2008年的研究,因而本文对该模型在变量界定上进行了相应修改①罗炜、王永、吴联生采用的模型中对盈余管理动机的界定包括扭亏为盈、ST脱帽及达到配股标准,由于证监会相关监管制度的变化,在本文研究的2005-2008年,ST脱帽及达到配股标准中已扣除非经常性损益(包含债务重组收益)对利润的影响,故本文对盈余管理动机的界定为扭亏为盈。。具体来说,为了检验研究假设1,可以运行如下的Probit回归模型:

上述模型中各个变量的含义如下:

(1)被解释变量EM:被解释变量EM为扭亏为盈盈余管理的虚拟变量,如果公司净利润在计入债务重组收益之前为负而计入债务重组收益之后为正,则 EMt=1,否则 EMt=0。

(2)解释变量NI:解释变量NI为公司债务重组是否发生在2006年债务重组准则规范之下的虚拟变量,如果公司债务重组发生的时间为2007年或者2008年,则NI=1;如果公司债务重组发生的时间为2005年或者2006年,则NI=0。根据假设2006年债务重组准则下,公司盈余管理的动机会增强,因此预计α1显著为正。

(3)控制变量:除了债务重组准则的影响外,盈余管理还会受到其他因素的影响。具体来说,控制变量包括上期公司规模(SIZEt-1)、上期财务杠杆(LEVt-1)、上期经营现金流(CFt-1) 和上期公司成长性(GROWTHt-1)。

上期公司规模(SIZEt-1):公司规模为公司期末总资产的自然对数,公司规模越大,进行债务重组的规模可能也越大,并且在债务重组过程中具有更强的谈判力量,因而债务重组收益也越大,并且规模大的公司进行盈余管理的手段和空间也较大,从而在考虑债务重组收益的情况下扭亏为盈的可能性越大,预期α2显著为正。

上期财务杠杆(LEVt-1):财务杠杆为期末负债总额除以资产总额,财务杠杆越高,公司负债规模越大,进行债务重组的规模也越大,因此,债务重组收益可能也越大,扭亏为盈的可能性增大,预期α3显著为正。

上期经营现金流(CFt-1):经营现金流量为经营活动产生的现金净流量除以期末总资产,经营现金流量越多,公司的经营状况越好,扭亏为盈的可能性越大,预期α4显著为正。

上期公司成长性(GROWTHt-1):公司成长性为本期主营业务收入除以上期主营业务收入再减去1,成长性越好的公司,扭亏为盈的可能性越大,预期α5显著为正。

为了验证假设2,依然运行上述的Probit回归模型,但对解释变量NI需要将发生在2006年债务重组准则规范之下的重组公司分为如下三组:一是非T族公司组,二是T族公司组,三是*ST公司组。将这三组的数据分别与发生在2001年债务重组准则规范下的全部重组公司相关数据进行回归。这三组的解释变量NI的取值依然为1,对于公司债务重组发生的时间为2005年或者2006年,即债务重组发生在2001年债务重组准则约束下的NI的取值依然为0,控制变量的界定不变。如果假设2成立,则相对于非T族公司组而言,T族公司组回归后解释变量系数的值要高,相应的T值要大,而*ST公司组相应的值更高。

(二)样本选取和数据来源

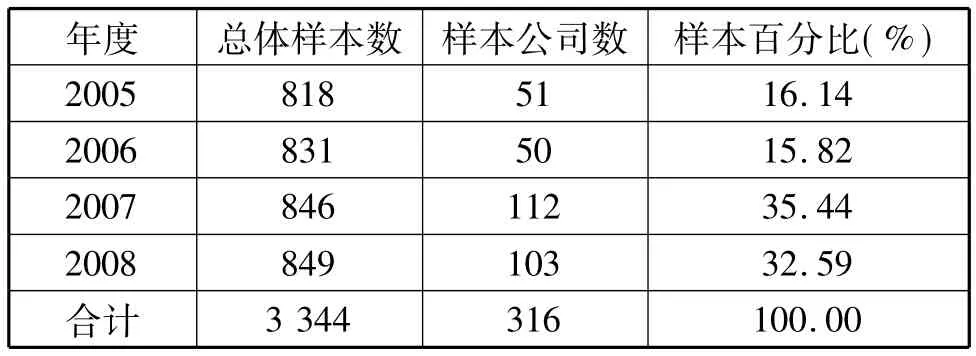

由于债务重组准则对上市公司盈余管理动机的主要影响是债务方公司可以利用债务重组收益计入利润扭亏为盈来保住上市资质,因而本文对“债务重组公司”的确认标准为:进行了债务重组并且取得了债务重组净收益的债务方公司。对于2006年债务重组准则的实施本文选取了2007年和2008年两个考察年份,因而对于2001年债务重组准则的实施本文也选取了两年时间,为排除由于时间差异受到的其他因素的影响,本文选取了距离2007年最近的2005年和2006年两个年份。本文以沪市A股在2005-2008年这四年间全部的上市公司作为总体样本,从中选择出符合上述条件的“债务重组公司”。根据本文的统计,2005-2008年沪市A股总体上市公司的样本总数为3 344家,对于这些公司中哪些公司进行了债务重组,并是符合上述条件的“债务重组公司”,本文通过逐一阅读这3 344家的年报予以确定,上市公司年报资料来源于上海证券交易所网站。本文最终确定出符合条件的“债务重组公司”(以下简称“样本公司”)的样本数为316家,“样本公司”的年度分布情况如表1(见下页)所示:

表1 样本公司年度分布

本文实证模型中所需要的所有变量数据及其他相关资料均来自样本公司的年报,所有年报来自于上海证券交易所网站。通过逐家的年报阅读,本文对这些数据及资料进行了手工收集和录入,数据分析以及模型估计采用Eviews软件运行。

五 实证结果和分析

(一)描述性统计

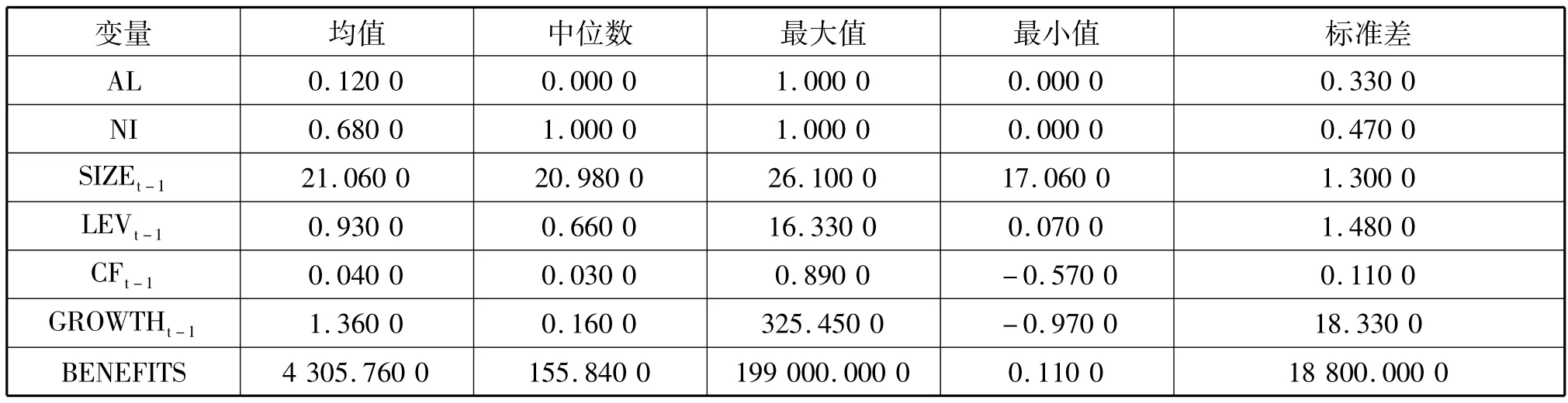

2005-2008年所有316家样本公司总体描述性统计结果如下表2所示:

表2 四年样本公司总体描述性统计

根据上述表2,316家样本公司中有12%的样本公司利用债务重组收益进入利润而实现了扭亏为盈(AL)。样本公司重组前一年财务杠杆(LEV)的平均值为93%,说明大多数进行债务重组的公司均有较重的债务负担。重组前一年总资产自然对数的平均值为21.06,经过总资产标准化的经营活动现金流量(CF)的平均值为0.04,主营业务收入增长率(GROWTH)的平均值为1.36,其中存在一个异常的最大值325.45,扣除该异常的最大值后,其平均值降为0.33。样本公司债务重组收益(BENEFITS)平均值为4 305.76万元。

(二)实证结果及分析

1.研究假设1的实证结果及分析

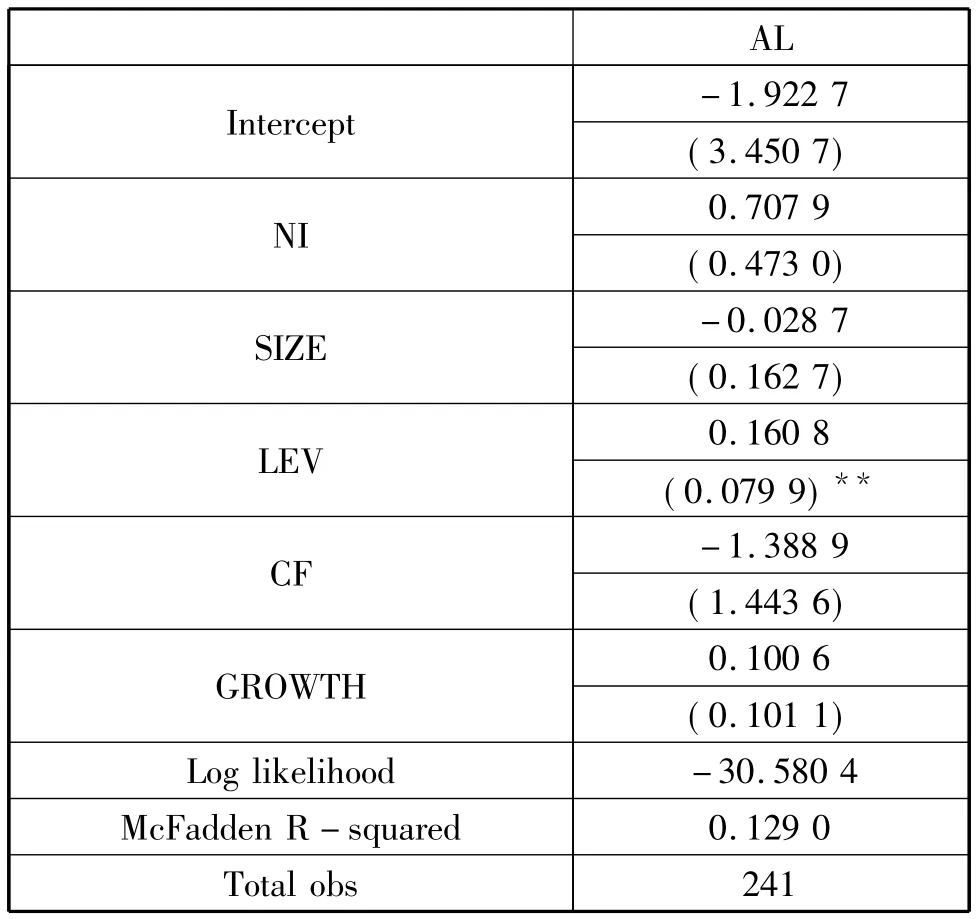

表3报告了研究假设1的实证检验结果,即以扭亏为盈(AL)为因变量的Probit整体样本公司的回归结果:

根据上述表3,在控制了重组前一年的资产总额、资产负债率、经营活动产生的现金流量净额和主营业务收入增长率以后,变量“2006年债务重组准则”(NI)的估计系数为1.653 9,而且在1% 的水平上显著。这说明与2001年债务重组准则下的样本公司相比,2006年债务重组准则变更后,重组公司利用债务重组收益扭亏为盈的盈余管理动机增强了,即本文的研究假设1得到了验证。

表3 整体样本公司Probit模型回归结果

2.研究假设2的实证结果及分析

为进一步分析2006年债务重组准则变更后,盈余管理动机增强的具体来源,本文将2006年准则下的样本公司分为非T族重组公司、T族重组公司和*ST重组公司,分别与2001年准则下的样本公司总体进行上述的Probit回归。

2006年准则下的样本公司包含非T族重组公司140家,这140家非T族重组公司与2001年准则下的101家样本公司总体进行Probit回归后的结果如表5所示:

表4 Probit模型分组回归结果——非T族重组公司

根据上述表4,变量“2006年债务重组准则”(NI)的估计系数为0.707 9,而且该系数并不显著。说明与2001年准则下的样本公司总体相比,2006年准则下的非T族重组公司盈余管理动机并没有显著增强,即准则变更后,重组公司扭亏为盈盈余管理动机增强的原因并不是来自于2006年准则下的非T族重组公司。

2006年准则下T族重组公司有75家,与2001年准则下的101家样本公司总体进行Probit回归后的结果如表5所示。

根据表5,变量“2006年债务重组准则”(NI)的估计系数为2.273 0,而且该系数在1%的水平上显著。说明与2001年准则下的样本公司总体相比,2006年准则下的T族重组公司盈余管理动机显著增强了。综合表5和表6中两次分组回归的结果,我们可以看到:2006年债务重组准则变更后,重组公司扭亏为盈盈余管理动机的增强主要是源自2006年准则下的T族重组公司。

2006年准则下*ST重组公司有38家,与2001年准则下101家样本公司总体进行Probit回归后的结果如下表6所示:

表5 Probit模型分组回归结果——T族重组公司

表6 Probit模型分组回归结果——*ST重组公司

根据上述表6,变量“2006年债务重组准则”(NI)的估计系数为2.897 5,而且该系数在1%的水平上显著。同时与表5中的回归结果相比,NI系数值增大,T值也增大。进而说明准则变更后,重组公司扭亏为盈盈余管理动机的增强主要是源自2006年准则下T族重组公司中的*ST重组公司。至此,本文的研究假设2也得到了验证。

六 研究结论

根据本文的实证检验结果,与2001年债务重组准则相比,2006年债务重组准则变更后,上市公司利用债务重组收益扭亏为盈保住上市资质的盈余管理动机增强了,说明2006年债务重组准则在一定程度上激励了上市公司盈余管理的动机;同时盈余管理动机的增强主要源自*ST公司的债务重组行为,即不良经济后果主要体现在*ST重组公司的范围内。进一步分析:从数量上看,*ST重组公司并非债务重组公司的主体,2007年和2008年利用债务重组收益扭亏为盈的*ST重组公司占到这两年重组公司总数的11.63%,占到整个沪市上市公司总数的1.47%;从金额上看,两年中*ST公司债务重组收益对整个沪市A股证券市场净利润的影响不大(两年中*ST公司各年债务重组收益占各年沪市A股证券市场净利润总额的比例分别为0.62%与0.33%)。综上,基于整个沪市A股证券市场,上述不良经济后果不具有普遍性和严重性。

结合会计准则制定理论、准则实施效果及相关盈余管理理论,本文认为,我国2006年债务重组准则的变更整体上具有合理性。主要分析如下:其一,从准则制定理论分析,2006年债务重组准则的变更符合会计理论的逻辑,具有理论上的进步性,并且适应了会计准则国际趋同的时代背景;其二,从准则实施的效果分析,虽然准则变更后,上市公司利用债务重组收益扭亏为盈的盈余管理动机增强了,但基于整个沪市A股证券市场,这种不良经济后果不具有普遍性和严重性;其三,从准则变更与盈余管理动机增强之间内在关系分析,我国2006年债务重组准则变更本身,并不是导致重组公司盈余管理动机增强的根源,而是在于重组公司作为“经济人”逐利的行为目标,最直接的诱因是重组公司为了规避证监会的相关监管规定,实现自身利益的最大化。会计准则只是盈余管理加以运用的工具,虽然2006年债务重组准则的变更,的确为盈余管理重新提供了一个可利用的方式,但通过会计准则减少企业盈余管理的空间,只能治标而不能治本,更需要从盈余管理存在的基础和相关制度诱因的角度考虑对盈余管理的治理。

[1]颜 敏,王平心.上市公司1999年债务重组准则盈余管理实证研究[M]//中国第二届实证会计国际研讨会论文集.重庆大学,2003:646 -658.

[2]谢海洋,王秀芬.1999、2001年债务重组准则盈余管理对比实证研究[M]//中国会计学会2004年学术年会论文集.西安交通大学,2004:283-297.

[3]李现宗,杨红娟.新债务重组准则与盈余管理策略的转变——基于2001年债务重组的上市公司盈余管理的实证检验[J].经济问题探索,2005(5):74-79.

[4]齐芬霞,马晨佳.基于新债务重组准则的盈余管理实证研究[J].经济问题,2009(11):112-115.

[5]罗 炜,王 永,吴联生.债务重组会计准则变更的经济后果[J].中国会计评论,2008,6(2):193 -205.

[6]Paul M.Healy,James M.Wahlen.A Review of the Earnings Management Literature and Its Implications for Standard Setting[J].Accounting Horizons,1999,13(4):365 -383.

[7]张 昕,任 明.关于上市公司盈余管理动机的比较研究[J].财经问题研究,2007(11):84-86.

(责任编辑 李雪枫)

The Impact of the Change of Accounting Standard for Debt Restructuring on Listed Companies

XU Wen-jing1,WANG Jun-cai2

(1.School of Business Administration,China University of Petroleum-Beijing,Beijing102208,China;

2.School of Accountancy,Central University of Finance and Economics,Beijing100081,China)

This paper empirically analyzed the incentive changes and causes of restructuring companies turning losses into gains by using the gain on debt restructuring after debt restructuring accounting standard changed in 2006 through the comparision with the standard in 2001.The results indicate earnings management incentive increases after the change of accounting standards for debt restructuring in 2006,and this economic consequence is mainly caused by the debt restructuring behavior of*ST companies which is not ubiquitous and serious based on the Shanghai securities market.Through further analysis of the findings,this paper concludes that the change of accounting standards for debt restructuring in 2006 is reasonable.

accounting standard;debt restructuring;turning losses into gains

F233

A

1000-5935(2012)05-0122-06

2012-05-12

许文静(1974-),女,山东冠县人,管理学博士,中国石油大学(北京)工商管理学院讲师,主要从事财务会计理论和实务研究;

王君彩(1942-),女,河北宁晋人,中央财经大学会计学院教授、博士生导师,主要从事会计理论和方法研究。

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23

中国注册会计师(2021年9期)2021-10-14

北京第二外国语学院学报(2021年2期)2021-08-13

数学物理学报(2020年1期)2020-04-21

中国外汇(2019年10期)2019-08-27

系统工程与电子技术(2016年7期)2016-08-21

共产党员(辽宁)(2015年6期)2015-06-07

浙江共产党员(2015年11期)2015-05-23

陕西学前师范学院学报(2014年1期)2014-07-31

湖南水利水电(2014年2期)2014-02-27