基于农户视角的政策性种植业保险调研报告*——以湖南省566户调查数据为例

2012-01-24 03:13周美琴宁松聂文东赵智国史培军

灾害学 2012年4期

周美琴,宁松,聂文东,赵智国,史培军,5

(1.北京师范大学地表过程与资源生态国家重点实验室,北京100875;2.民政部—教育部减灾与应急管理研究院,北京100875;3.中国人民财产保险股份有限公司湖南省分公司,湖南长沙410008;4.中国人民财产保险股份有限公司,北京100022;5.北京师范大学环境演变与自然灾害教育部重点实验室,北京100875)

我国是世界上农业自然灾害频发、受灾面广、灾害损失最为严重的国家之一。农业自然灾害严重影响了农民的收入和农业生产积极性,以及农业的可持续发展[1]。农业保险在分散农业风险、补偿农业损失、促进农民增收和农村经济发展等方面发挥着重要作用。从2007年我国开展政策性农业保险试点以来,取得了显著的成绩,但在实行过程中也存在一些问题和困难[2]。根据笔者2007-2010年在湖南省开展的实地调研来看,当前政策性农业保险的一个核心问题是需要结合农民自身的需求和支付意愿,核算农作物成本,提供农民愿意接受、保险公司有能力承保的保险产品。如果没有把握农民真正需求,无论是自上而下的政策规划,还是自下而上的动员,可能都难以与农民的意愿相符[3]。本文在大量农户实地调研的基础上,对湖南省的种植业保险开展情况做了深入分析,以期对农业保险的开展和相关政策的实施提供有益的参考。

1 调研区概况

湖南是一个名符其实的农业大省,水稻和棉花分别是其主要粮食作物和经济作物[4]。与此同时,湖南的自然灾害较为频繁,每年都会不同程度地并发干旱、洪涝、冰雹、山地灾害(滑坡、岩崩、泥石流、地陷)、病虫害、鼠害、低温、大风雪等自然灾害,尤以洪涝和干旱灾害最为严重。湖南省农业保险起步于1984年[5],也是首批开展政策性农业保险试点省之一。选择湖南省这样一个自然灾害频发、开展农业保险历史较长的农业大省进行政策性农业保险的研究,具有典型的代表意义。

1.1 湖南省政策性水稻和棉花保险条款

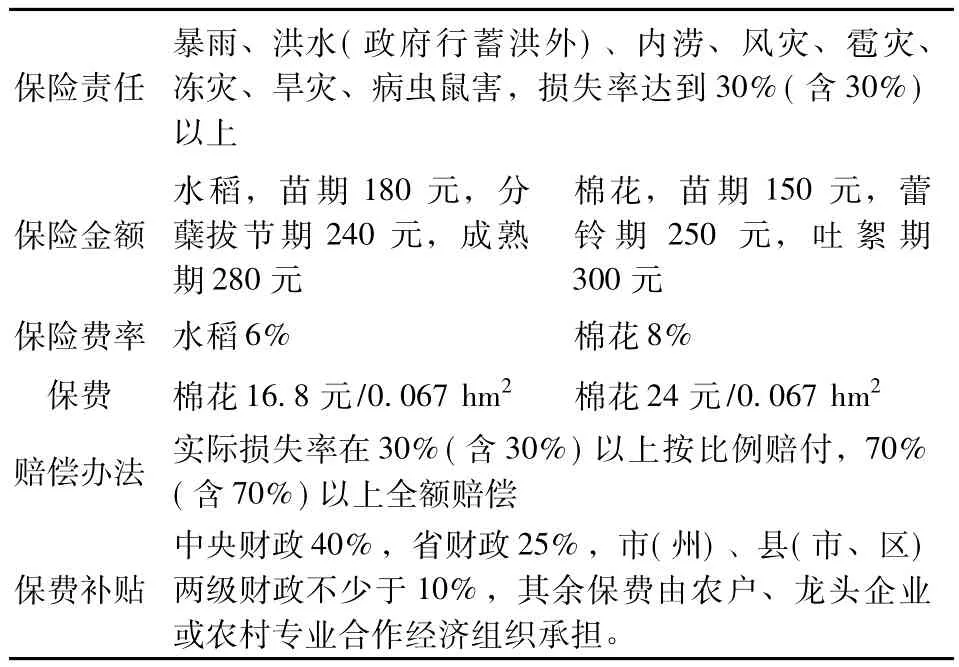

湖南省种植业保险政策以“低保障、广覆盖”来确定保障水平[6-7],以保障农户灾后恢复生产为出发点。保险金额原则上为保险标的生长期内所发生的直接物化成本,包括种子成本、化肥成本、农药成本、灌溉成本、机耕成本和地膜成本。水稻和棉花保险的保险责任、保险金额、保险费率、赔偿方法和保费补贴见表1。

表1 湖南省政策性水稻和棉花保险条款(2009年)

1.2 调研基本情况

2009年8 月,调研组选取了湖南两个具有代表性的区县——常德市鼎城区和澧县进行调研。其中鼎城区的种植业保险由中国人民财产保险股份有限公司承保,澧县的种植业保险由中华联合财产保险股份有限公司承保。根据两个区县民政局的资料,选取了7个农业受灾严重的乡,每个乡随机选取7~8个村,每个村选取10个左右的农户。调查采取入户结构式访问的形式,全部问卷由调查员检查核实后进行数字化,并对数据进行质量控制,最后共获得有效问卷566份。

调查问卷主要内容包括:①被调查者个人和家庭的基本信息;②农业生产基本情况,包括各种农作物的种植面积、水稻和棉花的生产成本及单产收入等;③农业灾害风险调查,包括遭受灾害的种类和频率、应对灾害风险的方式等;④保险意识调查,包括对保险作用的认识、购买过哪些保险产品、保险的重要性等;⑤政策性农业保险调查,包括对政策性农业保险的了解情况、购买情况、满意度以及不同保障水平下的支付意愿等。

2 调研数据分析

2.1 农户基本情况

调研受访者的平均年龄为52.6岁,平均从事农业生产年限为31.4年。调查区的农业种植以水稻和棉花为主,平均种植面积分别为每户0.43 hm2(6.5亩)和0.21 hm2(3.2亩),其他作物平均为0.16 hm2(2.4亩)。属于小规模家庭式的生产方式。当地的收入来源比较多,农业种植收入平均为每户6 915元,占年收入的30%左右。

2.2 水稻和棉花生产成本分析

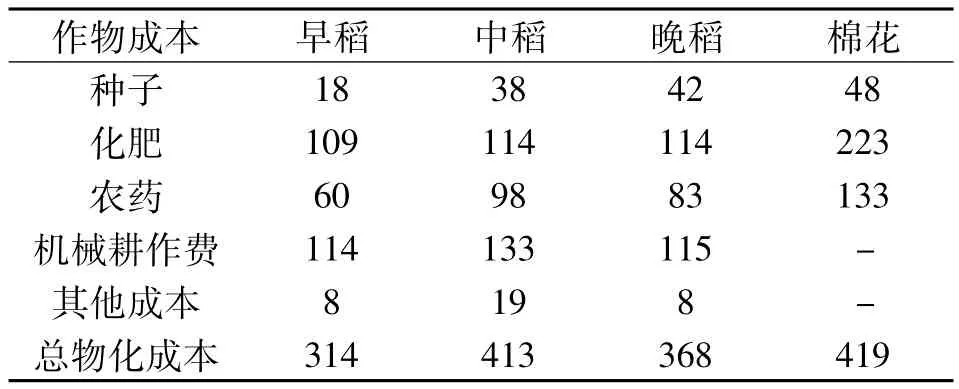

水稻和棉花的物化成本,主要包括种子、化肥、农药、机械耕作费等。根据调查,早稻、中稻、晚稻和棉花的平均物化成本分别为314元/0.067 hm2、413元/0.067 hm2、368元/0.067 hm2、419元/0.067 hm2(表2)。由于受土壤条件、灌溉条件、人为因素以及市场价格波动等的影响,收入差异比较大。

表2 平均物化成本元/0.067 hm2

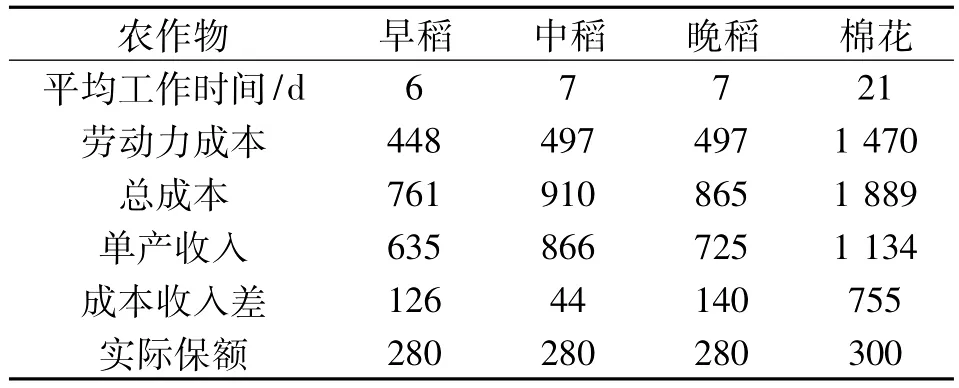

根据调查,每0.067 hm2早稻、中稻、晚稻和棉花平均需要花费的劳动力时间分别为6 d、7 d、7 d、21 d。以当地70元/d的劳动力价格计算,对应的劳动力成本分别为448元、497元、497元、1 470元。总成本包括物化成本和劳动力成本两部分,早稻、中稻、晚稻和棉花的总成本分别达到761元、910元、865元、1 889元,都不同程度地超过了平均单产收入。所以农民生产这些农作物实际上是亏损的。其中,棉花的成本收入差最大,达到755元(表3)。为了稳定粮食生产,提高农民的生产积极性,中国近几年来出台了一些农业种植补贴政策,政策性农业保险就是其中之一。目前湖南省政策性农业保险条款中,水稻的保额是280元/0.067 hm2,棉花的保额是300元/0.067 hm2,不仅低于总生产成本和单产收入,甚至低于物化成本。可见当前政策性农业保险保额不高,对农户的吸引力不大。

表3 生产成本及收益对比元/0.067 hm2

2.3 灾害风险分析

调查区农户面临的主要灾害有水灾、旱灾和病虫害。其中,36.8%的农户遭受过水灾,32.7%的农户遭受过旱灾,31.5%的农户遭受过病虫害,8.3%的农户遭受过风灾,还有6.5%的农户遭受过雹灾、台风、滑坡、泥石流、冻灾等其他灾害。在自然灾害应对方式方面,65%的人选择购买农业保险,13%的人选择依靠政府救济,22%的人选择自己承担风险。可见,在农村市场,农业保险具有广阔的发展空间。

政府应对灾害的措施有安全建设、应急管理、救灾救济和保险保障等四个部分[8]。安全建设可以提高基础设施的设防水平,减少灾害造成的损失;应急管理能够提高灾害应急处置的能力;救灾救济是灾后的一种补偿手段;保险保障有利于分散风险和经济补偿。农民最希望政府采取何种措施保障他们的生产和生活,调查结果显示63.4%的农户选择修建防洪堤坝、水库、沟渠等基础设施,45.6%的农户选择需要保险支持,24.6%的农户选择灾后救济,11.1%的农户选择其他方式,主要体现在加大对农业生产的投入,如贯彻落实农业直补政策、稳定农产品和农业生产资料的价格、希望有专门的农技人员进行技术指导、农业部门应做好防灾提醒和预报等。农户的需求充分反映了当前中国农村地区灾害风险防范的重点。如果农村的防洪堤坝、水库、沟渠等基础设施不完善,在缺乏基本设防能力的情况下,势必导致灾害发生频率高。

2.4 农户保险意识及保险购买情况

调查区43%的农户了解保险的作用和职能,49.5%的农户有一点了解,7.5%的农户完全不了解。73.01%的农户认为保险在补偿经济损失,防范灾害风险上非常重要,25.36%的农户认为一般重要,只有1.63%的农户认为保险不重要。大部分农民认可保险的重要性,但是对具体的原理和操作方法并不是特别清楚。

在保险种类购买方面,94.35%的农户购买了农村合作医疗保险,22.79%的农户购买了人寿保险,13.43%**此处只有13.43%的农户表示购买了农业保险,是由于2009年农业保险试点初期,有些村采取统保的方式,很多农户并不知农作物已被保险。**投保率计算过程如下:投保率=支付意愿大于农户应付保费的农户数/总户数;农户应付保费=(1-补贴水平)×保额×费率的农户购买了水稻、棉花、油菜等种植业保险。另外还有少数农户购买了能繁母猪保险、车险、家庭财产保险、和农机保险等。农民认为重要性排名前三的保险分别为人寿保险、医疗保险和种植业保险。这说明相比于农业保险,与农户自身利益相关的寿险和医疗保险处在更重要的位置。

2.5 政策性农业保险开展情况

调查区有64.89%的农户听说过政策性农业保险,其中77.22%是通过基层村干部入户宣传获知,23.33%通过电视、报纸和广播等媒体了解,还有14.44%和1.11%分别从亲戚朋友和保险公司获知。购买政策性农业保险的农户有76户,其中真正了解保险条款的农户只有14.06%,有一点了解的占28.13%。

在购买了农业保险的农户中,47.30%的农户是因为“有政府补贴负担得起”,37.84%的农户是因为“村干部要求大家必须买”,只有13.51%的农户是为了“减轻灾害,防范风险”(表4)。未购买农业保险的原因主要有:村里没有开展政策性农业保险占36.03%,不了解具体政策的占24.26%,担心得不到赔款占17.65%(表5)。

表4 购买农业保险的原因(多选)

表5 未购买农业保险的原因(多选)

在政策满意度调查方面,有42.86%的农户表示对目前的政策基本满意,38.1%的农户表示一般满意,19.05%的农户表示不满意。不满意的原因主要有:赔偿不足、不理解农业保险的运作原理等。对于“政府取消补贴,是否还会购买农业保险”问题,44.26%的人选择会继续购买,22.95%的农户表示不知道,持观望态度,32.79%的农户表示不会继续购买。

2.6 农户支付意愿分析

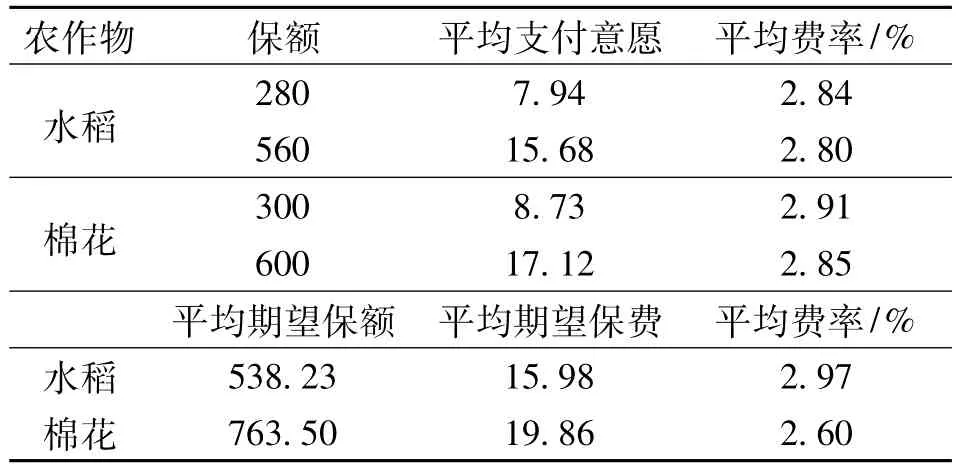

本文调查了农户在不同保障水平下支付意愿的变化(表6)。当水稻保额为280元/0.067 hm2时,平均支付意愿为7.94元,保额增至560元/0.067 hm2时,平均支付意愿为15.68元。当棉花保额为300元/0.067 hm2时,平均支付意愿为8.73元,保额增至600元/0.067 hm2时,平均支付意愿为17.12元。农户期望的水稻保额,从280元至1 500元不等,有的农户表示保额至少要达到种植成本,而有的农户表示希望能保收入。期望保额平均值为538.23元,对应的平均支付意愿为15.98元。农户期望的棉花保额,从280元至2 500元不等,平均值为763.50元,对应得平均支付意愿为19.86元。无论保险金额如何变化,农户愿意支付的平均费率都在2.6%~3.0%之间。

表6 不同保障金额下的支付意愿元/0.067 hm2

农户的支付意愿远远低于市场化的费率水平,因此必须对农业保险进行财政补贴,才能形成有效需求。我国长期的农业保险实践也证明,高费率、高赔付的农业保险,完全按照商业化运作很难形成市场的有效供给和有效需求,必须发挥政府的行政职能,对农业保险进行财政补贴[9]。政府应该补贴多少,主要取决于政府财力和政策目标,保险费率和保障水平的高低,以及农民对农业保险的购买力。从对农业的支持角度来讲,补贴越多越好,农民需求也会更大。但是过度补贴会导致道德风险等问题,并且严重影响政府财政资金的使用效率。本文在对农户保险支付意愿调查的基础上,研究了不同保额标准下,政府保费补贴与农户投保率之间的关系,见表7。

当水稻保额为280元时,在政府不补贴的情况下,农户需要承担16.8元的保费,投保率***此处只有13.43%的农户表示购买了农业保险,是由于2009年农业保险试点初期,有些村采取统保的方式,很多农户并不知农作物已被保险。**投保率计算过程如下:投保率=支付意愿大于农户应付保费的农户数/总户数;农户应付保费=(1-补贴水平)×保额×费率只有9.8%;当补贴为50%时,投保率增加到42.4%;当补贴增加到75%时,投保率达到71.6%;当补贴进一步增加到90%时,投保率达到85.6%。水稻保额提高一倍,在政府补贴水平相同的情况下,农户需要自付更多的保费,投保率有所降低。但在90%的补贴水平时,由于保障程度高,保费低,投保率最大,达到90.63%。棉花保险支付意愿也有相同的规律。总的来说,在同等补贴水平下,棉花的参保率要普遍低于水稻的参保率。究其原因,主要是棉花的保额与实际生产成本和农户期望的保额之间差距大,对农民来说缺乏吸引力。

目前政府的补贴水平是75%,如果按照农户支付意愿推算水稻和棉花的自愿投保率应该在71.66%和50.72%,而调查中的实际情况并非如此。如前所述,由于大部分保险公司都是跟县乡一级或村一级的政府签单,很少有直接与农户签单的,所以大部分农民不了解农业的具体条款,有的也不知道自己的农田被保险了。由此可见,开展农业保险试点以来,农业保险在农村基层,在农户层面还未真正推广开来,在政府、保险公司与农民之间存在着信息不对称。

表7 政府保费补贴与农户投保率的关系

3 主要结论与建议

3.1 加强农村基础设施建设,提高农业生产设防水平

在政府应对灾害的措施、发挥政府职能方面,多数农户希望政府能够将资金和力量投入到修建防洪堤坝、水库、沟渠等基础设施。在缺乏基本设防能力的情况下,灾害发生频繁率高,农业生产风险大,政策性农业保险缺乏可持续性。应当加强农村基础设施建设,提高农业生产设防水平。只有具备一定的抗风险水平,才能真正发挥农业保险在抵抗农业灾害风险方面的作用。

3.2 提高农民收入,体现劳动力成本

农业生产收入要小于农民实际种植总成本,农户的劳动力价值成本被低估。建议提高粮食收购价格,或者对农业生产加大补贴,提高农民收入。农民收入的提高意味着农民有富余的钱去购买农业保险,也有更多的能力分散农业风险。

3.3 结合农民需求和支付意愿,设计合理丰富的保险产品

在目前政策性农业保险中,水稻和棉花的保额低于基本物化成本,对农民缺乏吸引力。建议在充分的调查研究上,结合农民需求和支付意愿,开发多样的农业保险产品。可以通过灵活的产品设计,如保险责任和保险金额的不同组合,增加产品的多样性和吸引力。在保障农业保险可持续性的前提下,用有限的财政资金尽可能大地为农民谋福利。

3.4 提高农民的风险防范意识,加强保险知识教育

大部分农户认为保险在经济补偿、防范灾害风险方面非常重要,但是对政策性农业保险的具体运作方式和原理并不是很了解。农民对农业保险的理解和接受需要一个过程。提高农民的风险防范意识,加强保险知识的教育,对于农业保险的推动和开展有重要作用。

3.5 加大农业保险宣传,保证基层政府和保险公司良好的公信度

开展政策性农业保险试点以来,农民普遍缺乏对这项政策的认知和理解,同时由于担心得不到应有的赔偿而拒绝购买政策性农业保险。由于我国农业生产属于小规模的分散种植,农业保险的推行必须依靠基层政府的力量。建议充分利用现有的基层力量,如乡镇农机站人员、民政员、村干部等,加入到政策性农业保险系统中来,通过他们将保险的知识深入农村。同时,确保基层政府和保险公司能够将中央的惠农政策贯彻和落实,是提高农户参保率,保障政策性农业保险顺利推行的重要前提。

致谢:感谢中国保险监督管理委员会、民政部救灾司、湖南省保监局、湖南省民政厅、中国人民财产保险股份有限公司湖南省分公司、常德市支公司,中华联合财产保险股份有限公司湖南省分公司、常德市支公司,为农业保险调研工作的开展提供了条件和支持。

[1]刘荣茂,邱敏.我国农业自然灾害与农业政策性保险[J].灾害学,2007,22(3):109-113.

[2]周美琴,史培军,叶涛,等.我国种植业政策性保险制度:由设计到实践的挑战——以湖南省为例[J].农业经济问题,2012(2):44-49.

[3]陆益龙.新农村建设中的农民需求及影响因素——基于2006年中国综合社会调查的分析[J].中国人民大学学报,2008(3):89-96.

[4]湖南省人民政府网.湖南农业[EB/OL].[2010-05-10].http://www.hunan.gov.cn/.

[5]黄雯,刘钢.关于创新湖南农业保险经营机制的思考[J].金融经济,2006(12):142.

[6]湖南省财政厅.湘财金〔2009〕19号关于印发湖南省2009年农业保险实施方案的通知[Z].2009.

[7]湖南省财政厅.湘财金〔2009〕20号关于印发湖南省2009年政策性农业保险条款的通知[Z].2009.

[8]史培军.五论灾害系统研究的理论与实践[J].自然灾害学报,2009,18(5):1-9.

[9]庹国柱.农业保险体制改革模式选择[J].中国农村经济,1997(6):60-63.

猜你喜欢

今日农业(2022年2期)2022-11-16

今日农业(2022年16期)2022-11-09

海洋与渔业(2022年2期)2022-05-18

南大法学(2021年3期)2021-08-13

营销界(2021年9期)2021-07-03

房地产导刊(2020年6期)2020-07-25

经理人·中国保险家(2019年3期)2019-09-10

大众理财顾问(2018年9期)2018-09-14

环球市场信息导报(2015年15期)2015-12-03

教育界·下旬(2014年5期)2014-06-30