老龄服务产业筹资机制的创新研究:杭州实证

2012-02-01 03:59吴婵君

浙江树人大学学报(人文社会科学版) 2012年2期

吴婵君

(浙江树人大学管理学院,浙江杭州310015)

截至2010年底,我国60岁以上的老年人口已经达到1.67亿,占全国总人口的12.5%,并呈加速增长的趋势,人口老龄化趋势日趋严重。相对全国的水平,杭州的形势更为严峻,据有关部门预测,到2030年杭州地区老年人口将达到236.37万,将比全国平均水平提前11年正式进入老龄化社会。①在养老形势日趋严峻的同时,近年来杭州取得了高速发展,人民收入大幅增加。据有关部门统计:2011年全年,杭州地区人均生产总值突破8万元;城镇居民人均可支配收入达34 065元,比上年增长13.4%;农村居民人均纯收入达15245元,比上年增长15.6%;已接近富裕国家水平。[1]随着银发群体的日趋庞大、家庭结构的变迁、经济的发展和人民生活水平的提高,人们对养老服务的需求也会越来越大,要求也会越来越高。在此背景下,大力发展老龄服务产业已成为发展老龄事业、建设生活品质之城与建设和谐社会的迫切要求。

老龄服务产业是指所有专门为老年人提供服务(包括养老服务、医疗保健服务、老年教育、老年文化以及老年体育等方面)的盈利性经济实体所组成的产业。[2]资金是这一产业发展的命脉。然而,目前老龄服务产业发展深陷资金短缺的困境。[3]笔者以杭州为例,对老龄服务产业的筹资机制进行深入探讨。

一、杭州老龄服务产业现行筹资机制

窦尔翔(2009)指出,机制是引起、制约事物运动、转化、发展的内在结构和作用方式。[4]而筹资机制则是将机制的概念引入筹资领域,探寻筹资过程中不同筹资渠道、方式的配合,探寻筹资过程中不同主体行为的激励约束效应,探寻不同筹资方式所引起的筹资行为、筹资效率的差异等。因此,一个产业完整的筹资机制应该包括筹资主客体、筹资方式、筹资模式和筹资配套政策等。

(一)筹资主客体

1.筹资主体。在杭州老龄服务产业筹资活动中,老龄服务机构(或行业组织)以及相关个人起着主导作用,是筹资工作的主要承担者。

2.筹资客体。筹资客体是老龄服务产业筹资活动所指向的对象,也就是筹资渠道。筹资渠道是老龄服务产业资金来源的途径或通道。按照约翰斯通的成本分担理论,老龄服务产业筹资渠道按投资的市场主体可大致分为政府、企业、个人以及老龄服务机构自身四个大类。[5]再作细分,又可分为政府资金、老年人支付的服务费用、银行信贷资金、其他企业资金、社会居民资金以及老龄服务机构资产经营收入等六个子渠道。在这六种筹资渠道中,老年人支付的服务费用和老龄服务机构资产经营收入属于老龄服务企业的自有资金。根据笔者对杭州地区随机抽取21家老龄服务企业作的调查显示:目前,政府资金、自有资金是杭州市老龄服务企业的主要筹资渠道。调查样本中有6家国有老龄服务企业,政府提供资金达到100%;15家私营和联营的老龄服务企业,其各类资金的占比如表1所示,自有资金和政府资金之和占83.53%,其他筹资渠道取得的资金仅占16.47%。从杭州市民政局取得的调查资料也显示,在整个杭州地区的老龄服务机构(这里主要指养老机构)中,政府资金约占整个产业资金的74.84%。

表1 杭州私营和联营老龄服务企业各项资金占比

(二)筹资方式

目前,杭州老龄服务产业的筹资方式主要有吸收直接投资、利用留存收益、向银行借款、利用商业信用、募捐和典当融资(小型老龄服务机构应急时采用)等。在这些筹资方式中,杭州老龄服务企业目前主要采用利用留存收益、利用商业信用与吸收直接投资等方式,其他筹资方式发挥的作用十分有限。

(三)项目筹资运营模式

从统计数据看,在2010年杭州全市老龄服务业的投资总额中,政府投入等政策性资金占比为74.84%,其他筹资渠道资金仅占25.16%。①老龄服务产业项目的筹资运营模式,除筹集自有资金和投资者投入的资金之外,主要依靠筹集国家和各级专项财政资金,有些项目还筹集部分借贷资金。然而,在产业实际运营过程中,由于银行贷款的门槛较高,民间借贷的筹资成本过高,借贷资金的利用十分有限。因此,杭州老龄服务产业项目筹资除自有资金外,主要依靠国家和各级专项资金支持,市场化筹资严重不足,筹资运营模式传统单一。

(四)配套政策

为促进老龄服务产业的发展,在浙江省政府制定相关政策②的基础上,杭州市还制定了《杭州市人民政府关于推进居家养老服务工作的若干意见》(杭政函〔2008〕239号)、《市委办公厅、市政府办公厅关于加快推进养老机构建设的意见》(市委办〔2009〕33号)和《关于加快推进养老服务事业发展的意见》(市委〔2010〕24号)等文件。此外,杭州市还制定了《杭州市“十二五”老龄事业发展规划》(杭州发改规划〔2011〕396号)和《杭州市养老设施布点规划(2010—2020)》。这些意见和规划在发展目标、规划布局、供地方式、民办公助和体制机制等方面,提出了多项促进老龄服务产业发展的政策措施。

上述各种因素形成了杭州市老龄服务产业筹资机制的结构。筹资机制结构的合理与否将影响和制约这一产业筹资功能的发挥,也决定着筹资结果的质和量。

二、杭州老龄服务产业筹资机制的缺陷

从以上对筹资机制各因素的分析中不难看出,杭州老龄服务产业现行的筹资机制存在一些缺陷,影响了产业筹资功能的发挥,制约了产业的发展。其具体表现在以下三个方面。

(一)筹资主体薄弱

作为新兴产业,老龄服务产业筹资主体薄弱,主要表现在两个方面。

1.单个机构基础薄弱。作为新兴产业,首先,老龄服务机构的经营时间还比较短,盈利情况不稳定。其次,单个老龄服务机构规模较小,经营信息不透明,信息披露难度较大。再次,由于发展时间较短,机构还未建立信用意识,信用价值低下。

2.产业筹资力量还未培育成熟。目前,这一产业在筹资时,还是以单个的个体行为为主,产业筹资力量还未形成。然而,这点对于新兴产业来说恰恰非常重要。因为,单个机构的小额资金需求会产生筹资过程中的规模不经济问题,导致筹资交易成本升高和银行的管理成本升高,而且整个产业比单个机构更能克服信用缺失、担保缺乏等缺陷。

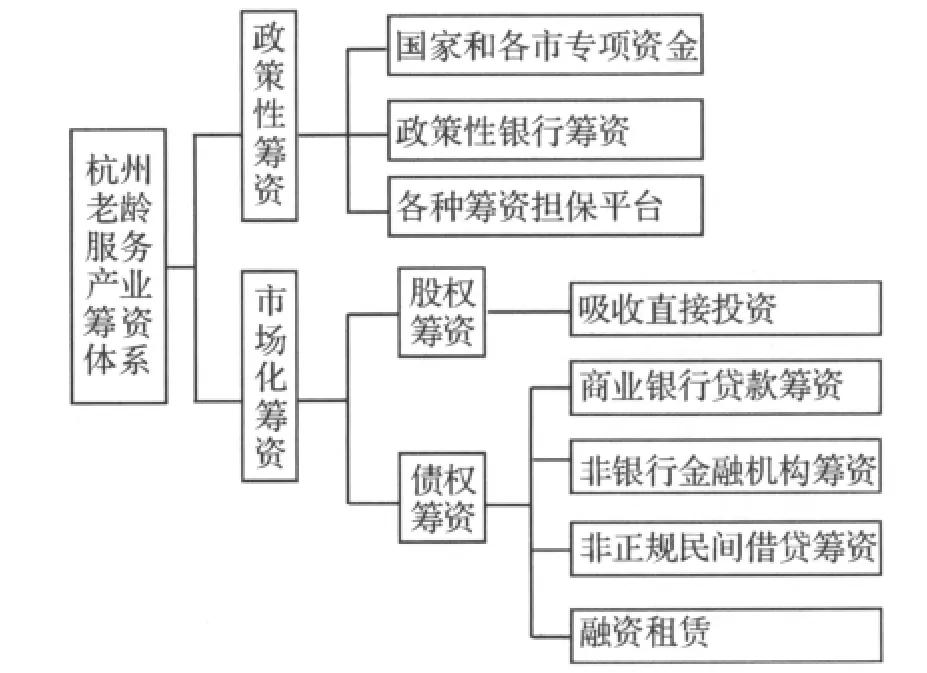

(二)筹资体系单薄、项目筹资运营模式单一

相比其他产业的筹资体系,杭州老龄服务产业目前的筹资体系比较单薄(见图2)。政策性筹资体系中只有国家和各级专项资金筹资。吸收直接投资、银行贷款、民间借贷和典当融资构成了市场化筹资体系的主体,但是由于典当融资只是部分小型老龄服务机构的应急之举,加之银行贷款的高要求、民间借贷的高成本,造成目前杭州老龄服务产业的市场化筹资体系中只有吸收直接投资这一方式发挥主要作用。在如此单薄的筹资体系下,杭州老龄服务产业项目在筹资时,除自有资金外,主要依靠国家和各级专项资金支持,筹资运营模式传统单一。

图2 杭州老龄服务产业筹资体系图

(三)市场化筹资配套政策尚未形成

如前所述,现行政策在发展目标、规划布局、供地方式、民办公助和体制机制等方面提出了很多创新内容。但在这些政策中,大多以促进老龄事业而不是老龄服务产业的发展为目标;对老龄服务产业的资金支持也主要以政府补助为主,并没有提出促进老龄服务产业筹措市场化资金的相关政策。现行政策一方面会给政府财政带来较大压力;另一方面,发展资金以政策性资金投入为主,市场化筹资不足,会使公办老龄服务机构与民办老龄服务机构的共生协同发展受到影响,将不利于产业发展规模和发展效益的提升。

三、创新老龄服务产业筹资机制

要弥补缺陷、创新杭州老龄服务产业的筹资机制,首先要明确区分“事业”与“产业”。笔者认为,产业提供的产品应是“准公共品”和“私人品”。因此,发展老龄服务产业的关键在于鼓励市场提供更多的老年“准公共品”和“私人品”。按照公共物品理论,私人品的投资主体应是社会资本;准公共品的投资主体政府也应适当补贴,同时吸纳各方资本。鉴于投资主体的特点,在现阶段的关键任务就是创新筹资体系和筹资模式,制定配套政策,进而拓宽筹资渠道,建立健全内外协同的市场化筹资机制。

(一)创新筹资体系

参考国内外先进经验,对老龄服务产业现有的筹资体系进行创新(见图3)。与现有的筹资体系相比,在政策性筹资体系中,增加政策性银行筹资和各种筹资担保平台。政策性银行筹资能根据国家产业发展的需要,对老龄服务产业筹资给予适当倾斜,这样一方面可解决老龄服务产业发展资金匮乏的问题,另一方面能减轻国家财政负担。各种筹资担保平台发挥作用,能增强老龄服务产业的筹资实力,促使银行等金融机构、其他企业和个人向老龄服务产业投入发展资金,拓宽产业筹资渠道。在市场化筹资体系中,由于老龄服务产业还属于新兴产业,采取发行有价证券的方式筹资并不具备可行性。在股权筹资中仍只能依靠吸收直接投资方式取得资金,但由于各种筹资担保平台的作用,可向非银行的金融机构尝试筹资。在债权筹资中也可以采用银行贷款、非银行金融机构借款、民间借贷和融资租赁等方式。

图3 创新老龄服务产业的筹资体系

(二)创新市场化筹资运营模式

在创新后的筹资体系的作用下,考虑老龄服务产业营利性和福利性的双重特征,根据产业项目投资与经营的特点,借鉴西方先进经验,可考虑采取BOT、ABS、TOT等项目筹资模式及联贷联保贷款等债权筹资模式。[6]在我国,类似BOT、ABS、TOT等项目筹资模式实际上已被运用到基础设施项目中。基础设施项目与老龄服务项目相似,也有营利性和福利性的双重特征,参考基础设施项目的运营经验,把大量的市场化资金引入老龄服务领域,如民办(或合办)老龄服务项目(包括养老机构、老年教育机构和老年医疗机构等),都将是较好的尝试。同时,联贷联保贷款模式也是基础薄弱的新兴产业贷款的首选模式。

(三)创新筹资配套政策

创新筹资配套政策的关键是应制定切实有效的关于促进老龄服务产业筹措市场化资金的相关政策。市场化资金的主体主要是金融机构、企业和个人,他们进行资金投资的主要目的就是保证资金的收益性和安全性,因此,政府的政策可从以下三个方面着手。

1.制定对产业发展提供金融援助的相关政策。一般来说,政府给予某一产业金融援助,主要有直接提供优惠贷款、贷款贴息和贷款担保三种方式。优惠贷款是指政府向老龄服务产业项目提供比正常市场利息略低(一般低2—3个百分点)的贷款。贴息贷款是指政府对企业贷款的利息进行补贴,与优惠贷款相比,这种方式能以较少的财政资金吸引较多的社会资金参与对老龄服务产业项目的援助。贷款担保是指政府设立专门的贷款担保机构对项目贷款进行担保,以减少老龄服务企业到期不能还款的风险,改善其贷款环境。一些效益较好的老龄服务企业可以通过贷款担保等方式取得金融援助,而对于刚起步、经营不确定性相对大一些的老龄服务项目则可通过贷款贴息、优惠贷款等方式取得金融援助。

2.建立健全多层次的筹资担保体系。为了促进银行等金融机构对老龄服务产业提供信贷支持,杭州市政府和相关部门可通过体制创新和制度创新,在整合现有资源的基础上再进行相应的补充,为老龄服务产业组建适合其发展的政策和商业相配合的多层次担保体系。借鉴其他产业的发展经验,信用担保、企业互助担保、民间商业担保以及老龄服务产业发展融资担保基金的政策性担保,可成为杭州老龄服务产业筹资担保尝试的四大基本模式。

3.为老龄服务产业提供土地、税收、水电经营费等优惠政策。杭州市政府在现有的支持政策上还可予以完善,可为老龄服务产业制定土地、税收、水电经营费等优惠政策,降低老龄服务企业的营业成本,提高企业的收益水平,增强老龄服务企业的筹资基础,促进金融机构、企业、个人等市场化资金主体为老龄服务产业提供资金。

注释:

①资料来源:杭州市民政局。

②主要包括:《浙江省人民政府关于建立健全覆盖城乡居民的养老保障制度的意见》《中共浙江省委关于全面改善民生促进社会和谐的决定》和《浙江省人民政府关于加快推进养老服务体系建设的意见》。

[1]刘焜.杭州人均GDP接近富裕国家水平[N].钱江晚报,2012-01-30(A5).

[2]万俊海.我国老龄产业发展对策研究[D].哈尔滨工程大学硕士学位论文,2007.

[3]林文彬.发展老龄产业的几点思考[J].经济研究导刊,2008(5):204-205.

[4]窦尔翔,李飒.教育筹资机制:结构、效应与趋势[J].改革与战略,2009(9):78.

[5]D.B.约翰斯通.高等教育财政:问题与出路[M].北京:人民教育出版社,2004.

[6]吴婵君.浙江老龄服务产业市场化融资模式创新研究[J].浙江学刊,2011(4):184-188.

猜你喜欢

老龄科学研究(2022年9期)2022-10-12

烟台果树(2021年2期)2021-07-21

烟台果树(2021年2期)2021-07-21

下一代英才(酷炫少年)(2019年3期)2019-03-25

电影(2017年1期)2017-06-15

汽车与安全(2016年5期)2016-12-01

看天下(2016年24期)2016-09-10

体育科研(2016年2期)2016-02-28

中国火炬(2014年3期)2014-07-24

中国火炬(2013年11期)2013-07-25