利用对外直接投资规避国外对华反倾销的思考——以印度为例

2012-02-26 13:04刘爱东高慧珂

湖南财政经济学院学报 2012年5期

刘爱东 高慧珂

(中南大学 商学院,湖南 长沙 410083)

反倾销是WTO 认可的保护国内企业免受国外企业不公平竞争损害的合法保护措施之一。实际上,反倾销多被作为贸易保护的工具来使用,对正常的贸易秩序会造成不利影响。进入20 世纪90 年代以来,越来越多的发展中国家开始效仿发达国家运用反倾销来保护国内产业,使得反倾销的运用主体逐渐从发达国家转移到了发展中国家。WTO 反倾销数据库资料显示,我国是全球遭受反倾销调查最严重的国家。从1995 年到2011 年,全球各国共发起4010 起反倾销调查案件,其中针对我国的有853 起,占全球反倾销调查案件的21.27%。探索应对国外对华反倾销的策略,使我国企业免遭反倾销影响成为当务之急。现有研究认为我国应对国外对华反倾销的策略主要包括调整出口产品结构、改变出口企业的定价策略、建立长期有效的预警机制、发挥政府和行业协会及企业“三体联动”机制等。笔者在此基础上,提出了规避国外反倾销的另一途径——对外直接投资。

一、利用对外直接投资规避反倾销的理论与经验分析

1、利用对外直接投资规避反倾销的理论分析

对外直接投资是指一国投资者为取得国外企业的管理权和控制权的投资,投资者在海外直接经营企业,并对企业的经营管理有较大的控制权。利用对外直接投资来规避反倾销的理论起源于关税诱发直接投资理论。关税诱发直接投资理论的源头理论是贸易和投资的替代性理论,该理论认为如果两个国家之间的自由贸易受到限制,资本就会在两国间替代贸易而流动。所以,为了绕开一个国家的关税壁垒就产生了资本流动,即关税诱发直接投资的理论。目前反倾销已成为传统贸易保护壁垒的替代措施,因此,与传统贸易保护壁垒一样,会诱发直接投资。反倾销诱发直接投资的理论已被拓展为补偿性对外直接投资理论。反倾销诱发直接投资是在对方国家已经提出反倾销情况下的应急措施,而补偿性对外直接投资是在预期到对方国家会提出反倾销时采取的事前保护措施[1]。

根据反倾销诱发直接投资理论和补偿性对外直接投资理论,可以把利用对外直接投资规避反倾销的原理分为两类:第一类是补偿性对外直接投资理论下的预防性对外直接投资,即在遭受反倾销调查之前,企业通过在目标国直接投资建立独资或合资企业,使该企业生产的产品在目标国以目标国产品名义销售,减少了目标国从本国进口该产品的数量,目标国的企业也就不会有打击报复之心,从而有效地防止目标国企业针对本国产品提出反倾销调查。第二类是反倾销诱发直接投资理论下的规避性对外直接投资,即在反倾销税被征收之后,由于对国内的产品以及来自其他国家的产品不予惩罚,所以企业可以通过对外直接投资在目标国或者不受目标国反倾销影响的第三国办厂生产产品,这样就绕过了目标国的反倾销壁垒。

Bruce A.Blonigen(2004)[2]等的研究也表明如果一国针对另一国的反倾销调查成功的话,会给该国内企业的利益带来有利影响,使行业内企业的收益增长约3%,且给提起反倾销诉讼的企业带来5%以上的利益增长,但是如果受反倾销调查国存在规避性对外直接投资时,这种有利影响会大大减少,几乎可以忽略不计,即对外直接投资在规避国外反倾销方面能起到较大的作用。

2、利用对外直接投资规避反倾销的经验分析

在利用对外直接投资来规避反倾销实践方面,国外企业的成功经验(尤其是日本企业的经验)给了我国企业很好的启示。80 年代末期,美国和欧盟频繁针对日本的钢铁产品和电子产品提出反倾销调查,在这种情况下,日本的大型钢铁企业和电子企业开始将生产基地转移到泰国等发展中国家,在当地生产产品再转销到欧美国家,以此来规避欧美的反倾销。1993 年8 月,美国的柯达公司对日本的富士公司生产的照相纸产品提出反倾销调查,美国政府初裁结果为富士公司照相纸的倾销幅度高达300%,并且认定实质性损害的存在,对富士公司实施反倾销制裁[3]。基于这种情况,富士公司迅速决定在美国直接投资建立工厂生产照相纸,之后,富士公司在美国的市场份额反而超过了反倾销诉讼前的份额,很好地利用对外直接投资来跨越反倾销壁垒。韩国的三星、LG 等企业在遭遇欧盟的反倾销调查时,也积极到欧盟国家投资设厂以避开反倾销壁垒。

二、我国遭受国外反倾销调查现状分析

1、我国遭受国外反倾销调查的总体情况

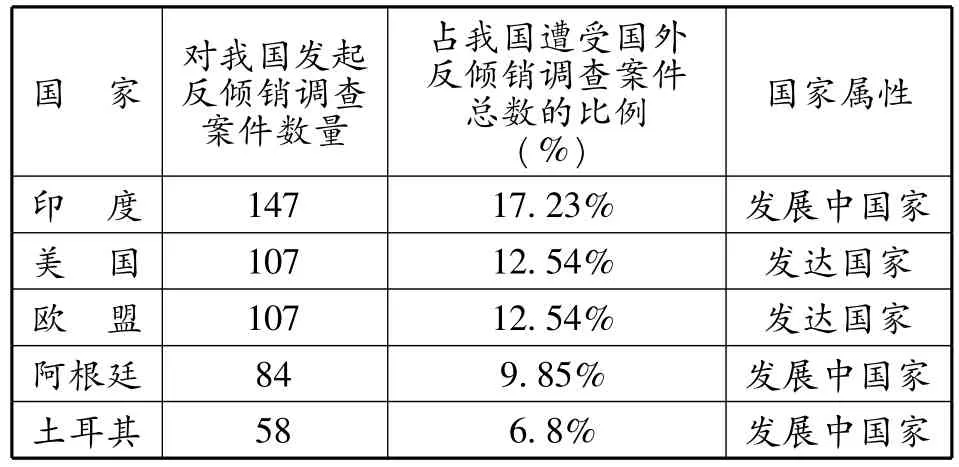

根据WTO 反倾销数据库资料显示,从1995年到2011 年,国外共对我国发起反倾销调查853起,其中案件数量排名前5 位的国家或地区分别为印度、美国、欧盟、阿根廷、土耳其,具体情况如表1 所示。

表1 1995-2011 年排名前5 位的国家对我国发起反倾销调查案件统计情况

由表1 可以看出,1995 年到2011 年对我国发起反倾销调查案件数量排名前5 位的国家或地区中发展中国家占3 个,分别为印度、阿根廷、土耳其,他们累计对华发起的反倾销调查案件数量为289 起,占我国遭受国外反倾销调查案件总数的比例达33.88%,可见我国目前遭受发展中国家反倾销调查较严重[4]。印度作为对我国发起反倾销调查案件数量最多的国家,其发起的对华反倾销案件数目更是高达147 起,占我国遭受国外反倾销调查案件数量总数的17.23%。可见,目前我国遭受印度反倾销调查情况非常严重。

2、我国遭受印度反倾销调查的现状分析

(1) 我国是印度实施反倾销调查的主要针对国

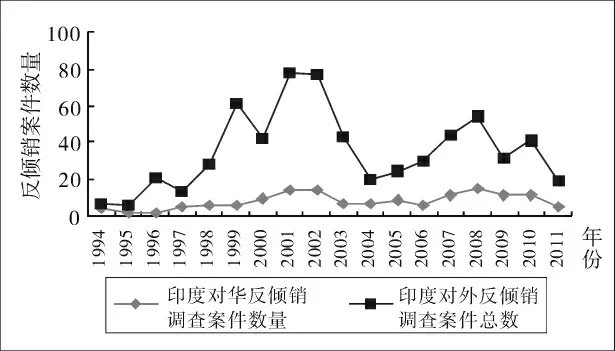

1994-2011 年度印度对华反倾销调查案件及印度对外反倾销调查案件具体情况如表2 所示,印度对华反倾销调查案件数量及印度对外反倾销调查案件总数的趋势图如图2 所示。

表2 1994-2011 年印度对华反倾销调查案件总数情况统计

图2 印度对华反倾销案件数及印度对外反倾销案件总数趋势图

由表2 可知,1994-1997 年和2003-2004 年间印度对华反倾销调查案件数量较少,2000-2002 年和2005 年以后是印度对华反倾销案件的两个高峰时期,并于2008 年达到峰值,高达15起。从印度对华反倾销案件占印度对外反倾销案件的比例来看,基本位于20%以上,表明我国是印度实施反倾销调查较多的国家。从图2 表示的印度对华反倾销案件数及印度对外反倾销案件总数趋势图可以看出,两条数据线的变化趋势是一致的,都在2000-2002 年和2005 年以后两个时期有上升趋势,此外,值得注意的是,尽管印度对外反倾销调查案件总数随着时间的变化波动较大,但是印度对华反倾销调查案件数量变化趋于平缓[5]。可见,不管印度对外反倾销调查案件发生多少,其对华反倾销调查案件都占据一定的比例。

(2) 我国受印度对华反倾销影响严重

从涉案金额上看,中国遭受印度反倾销调查所涉及的金额越来越大,我国遭受的损失也越来越大。1995-2004 年,印度对华发起的反倾销调查涉案金额总数还处于较低水平。其中,2002 年的案件累计涉案金额为0.63 亿美元,2003 年为0.283 亿美元,2004 年为0.227 亿美元。至2005年,涉案金额已高达2.81 亿美元。2008 年11月,印度对来自中国的青霉素展开反倾销立案调查,涉案金额高达2.50 亿美元,该案件是印度对华发起的涉案金额最大的一起反倾销案件。

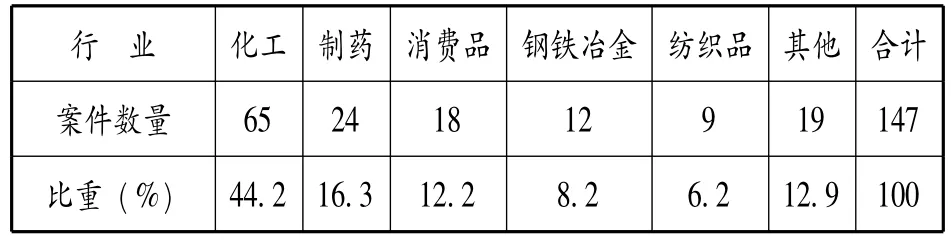

从涉案产品上看,印度对华反倾销调查涉及的产品分布较广泛。笔者采用印度商工部的分类标准对涉案产品进行分类,该标准将反倾销调查的产品分为纺织、制药、化工、钢铁冶金、消费品和其他6 个行业[6]。1994 年到2011 年印度对华实施反倾销调查的147 起案件在这6 个行业的分布见表3。

表3 1994-2011 年印度对华反倾销案件数量行业分布

由表3 可以看出,化工行业是印度对华反倾销调查最多的行业,1994-2011 年针对该类产品的反倾销案件数量高达65 起,约占所有印度对华反倾销案件的44%,其次分别是制药行业、消费品行业、钢铁冶金行业、纺织品行业。

综上所述,印度对华实施反倾销调查频繁,且涉案产品多、涉案金额大,寻求规避印度对华反倾销的途径是当务之急。因此,笔者选择以印度为例,来探讨利用对外直接投资来规避国外对华反倾销的途径。

三、利用对外直接投资规避国外对华反倾销的对策与建议

利用对外直接投资来规避国外反倾销是一个行之有效的途径。我国企业应积极走出国门,到国外投资设厂,以降低国外对华反倾销调查的频率,使我国企业免受国外反倾销的不良影响。为了鼓励并指导更多的民族企业利用对外直接投资来规避国外(尤其是印度)对华反倾销,笔者提出以下对策与建议:

1、对外直接投资的区位选择

由利用对外直接投资规避反倾销的原理可知,我国企业为规避国外反倾销而对外直接投资的区位选择有两种:到目标国直接投资和到第三国直接投资。通常情况下,选择绕道到第三国直接投资来规避反倾销主要是因为如果直接到目标国进行投资,会给企业带来在生产成本、管理、技术、资金等方面的劣势,所以为了避免这些劣势给企业带来的不利影响,企业就转而寻求在具有相对优势的第三国进行直接投资和生产产品,然后将产品转销到目标国[7]。可见,到第三国直接投资主要是为了规避发达国家的反倾销而选择绕道到经济相对落后国家进行投资,因为相对于发达国家,经济相对落后的发展中国家在生产成本、管理、技术、资金等这些方面有着一定的优势。

以印度为例,印度在生产成本(尤其是劳动力成本)、技术、资源等方面相对于我国有一定的优势,例如,2003-2009 年中国工人的工资上调超过100%,而印度的这一数字只有40%。截止目前,印度公司的普通劳动力每天的平均工资为30 到40 元人民币左右,几乎只有同行业工人工资的一半[8]。印度的软件开发技术一流,使得印度已逐渐成为全球科技研发和软件开发的首选地。印度和中国都拥有较丰富的资源,但是两国的资源存在着很大的互补性,尤其是印度的矿产资源相对于我国来说有较大的优势。因此,基于印度的这些优势,我国企业在利用对外直接投资来规避印度对华反倾销时,没必要再绕道到第三国寻求这些优势,即我国企业为规避印度对华反倾销而进行对外直接投资应选择直接到印度投资。

2、对外直接投资的方式选择

通常,企业对外直接投资的方式主要有三种:在国外新建企业(即绿地投资)、并购国外现有的企业、合资。企业利用对外直接投资的方式来规避国外的反倾销时,因为采取的对外直接投资方式的不同,会导致不同的结果。Bruce A.Blonigen(2004)[2]等通过案例研究的方法表明,在国外新建企业相对于其他两种方式(即并购国外现有企业和合资)来说,能对反倾销实施国家国内企业的利益造成更大的不利影响,即采用在国外新建企业这一投资方式来规避国外反倾销能起到更好的作用。

投资方式的不同对投资的实施进程和能否被国外利益集团接受等方面具有重大影响。在国外新建企业(即绿地投资)可以为当地提供更多的就业岗位,为国外利益集团接受的可能性更大。然而,一方面新建企业的构建周期通常较长,在规避国外对华反倾销方面所能起到的作用会有一定的时滞性,另一方面新建企业需要耗费大量的人力、资金等资源,故而企业只有在拥有大量闲置资源时才能满足在国外新建企业的需求[9]。而并购国外企业相对于新建企业容易实施,且在规避国外对华反倾销方面没有时滞作用,但是国外利益集团往往对此持有一定的政治偏见,导致这一方式对规避国外对华反倾销的效果可能有所抵消,甚至弊大于利。合资方式对规避反倾销的作用是在国外新建企业和并购国外现有企业两者的中和,容易实施且较易获得国外利益集团的接受。因此,我国企业为规避印度对华反倾销而到印度直接投资时,应在权衡一系列的利弊因素后,选择适当的投资方式。

3、对外直接投资的机遇

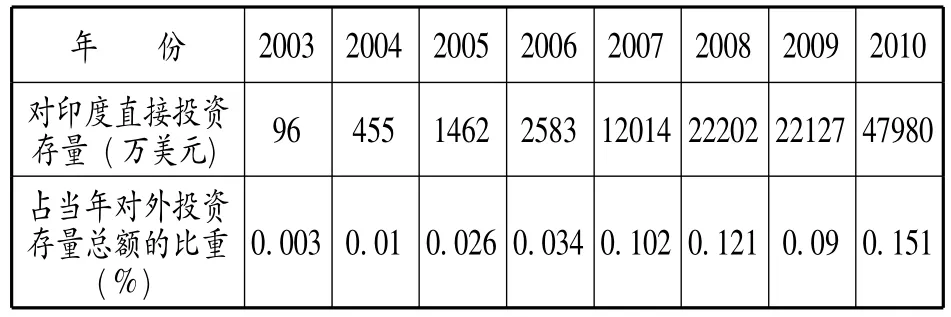

表4 2003-2010 年各年末中国对印度直接投资存量表

根据2010 年度中国对外直接投资统计公报,2010 年末中国对外直接投资存量前20 位的国家(地区)分别为中国香港、英属维尔京群岛、开曼群岛、澳大利亚、新加坡、卢森堡、美国、南非、俄罗斯联邦、加拿大、中国澳门、缅甸、巴基斯坦、哈萨克斯坦、德国、瑞典、蒙古、英国、尼日利亚、印度尼西亚。中国在这20 个国家(地区)的对外直接投资存量总额为2888.28 亿美元,占中国对外直接投资总额的91.1%,可见中国的对外直接投资集中在这20 个国家(地区),印度不在其中[10]。2003-2010 年各年末中国对印度直接投资存量如表3 所示。

由表4 可以看出,虽然我国每年末对印度的直接投资存量增长较快,但我国对印度的直接投资占对外直接投资总额的比重仍然很低,最高值也只有0.151%。因此,我国到印度直接投资的潜力仍然很大,我国企业应抓住机遇,积极到印度投资设厂。另外,20 世纪90 年代以来中印关系得到了较大的改善,这为我国企业在印度进行直接投资奠定了良好的政治基础。

4、对外直接投资的政策引导

我国企业在对外直接投资时,通常只考虑自身的利益而忽略了对于目标国的经济、法律、行业以及当地风俗情况的了解,而政府在获取这些信息时往往有较大的优势。因此,当一个企业提出到目标国直接投资设厂时,政府应积极收集相关的信息,评估这一投资的可行性,为企业做出及时而正确的引导,避免企业的盲目投资。同时,政府也应该完善相应的配套措施,例如简化企业到国外投资的审批程序、鼓励金融机构为企业到国外投资提供金融支持等,以鼓励更多的企业到国外直接投资,更好利用对外直接投资来规避国外对华反倾销。

[1]Simona Bovha de Padilla.Antidumping and subsidy policies in the European Union[D].International Economics and Finance Brandeis University,2001.55.

[2]Bruce A.Blonigen,KaSaundra Tomlin,Wesley W.Wilson.Tariff-jumping FDI and domestic firms’profits[J].Canadian Journal of Economics,2004,(3):656-677.

[3]R.Belderbos,H.Vandenbussche,R.Veugelers.Antidumping duties,undertakings,and foreign direct investment in the EU[J].European Economic Review,2004,(48):429–453.

[4]Rene Belderbos,Leo Sleuwaegen.Tariff jumping DFI and export substitution:Japanese electronics firms in Europe[J].International Journal of Industrial Organization,1998,(16):601–638.

[5]颜海明,唐美荣.1994-2008 年印度对华反倾销实践定量分析[J].南亚研究季刊,2010,(3):34-37.

[6]徐茂魁,陈 丰.日本企业对外直接投资规避反倾销的经验研究[J].现代日本经济,2009,(1):27-33.

[7]刘爱东,刘 悦.对华反倾销国别和案件的聚集统计分析[J].商业研究,2008,(1):57-62.

[8]马塾君,郑 磊.中国对印度直接投资的动因分析[J].财经问题研究,2008,(12):117-119.

[9]任 慧,周 申.反倾销引致对外直接投资及其对中国的启示[J].北方经济,2008,(21):88-92.

[10]谢国娥,王 玲.印度对华反倾销的原因及我国的对策[J].经济纵横,2007,(5):101-104.

猜你喜欢

水上消防(2021年4期)2021-11-05

幼儿100(2021年8期)2021-04-10

学生天地(2020年2期)2020-08-25

玩具世界(2019年4期)2019-11-25

消费导刊(2018年19期)2018-10-23

中国化肥信息(2018年4期)2018-08-23

中国交通信息化(2016年10期)2016-06-08

中国卫生(2015年9期)2015-11-10

海峡姐妹(2015年5期)2015-02-27

太空探索(2014年1期)2014-07-10