商业银行激励约束机制博弈分析

2012-03-05 05:29□文/孙键

合作经济与科技 2012年13期

□文/孙 键

(河北经贸大学 河北·石家庄)

商业银行激励约束机制博弈分析

□文/孙 键

(河北经贸大学 河北·石家庄)

本文运用非完全信息动态博弈方法,建立商业银行长期激励约束机制模型,分析商业银行激励约束机制的决定和制约因素,提出商业银行激励约束机制改革的思路和建议。

商业银行激励约束机制;动态博弈;委托代理问题

收录日期:2012年5月7日

一、商业银行激励约束机制的构建

委托人应如何有效地监督代理人,确保其行为能给委托人带来最大的效用,直接导致了机制设计原理的产生。机制设计理论就是研究如何设计一套机制,通过对代理人利益的调整,使委托人的利益得以最大化。激励约束机制的设计,其目的是使委托人的利益最大化,但由于委托人和代理人各自的目标函数是不同的,要实现委托人的利益,代理人的利益是不能忽视的。因此,一个好的激励约束机制的设计就是在充分考虑代理人利益的基础上来实现委托人的利益。从博弈论的角度考虑,该机制设计使所有参与人的决策都是最优的,没有人有动力改变现有决策,从而所有人决策的战略组合将达到一种稳定的纳什均衡。

进一步通过博弈论分析商业银行的激励机制:(1)博弈双方—商业银行的所有者和经营者对其对手的特征、战略空间、支付函数不具有准确的信息,信息是不完全的;(2)信息是不对称的。经营者具有银行的内部信息优势,所有者无法观察到经营者的努力程度选择,但可以观察到银行的收入水平;(3)博弈双方都能够在客观条件的约束下,做出实现自己决策目标的最优理性选择;(4)银行的实际经营状况受到一些超过经营者控制范围的客观条件和随机事件的影响,银行的最终经营收入是不确定的,双方的决策后果存在一定的不确定性;(5)决策的顺序如下:首先,假定商业银行所有者与经营者签订一个长期合同,在合同中规定给予经营者报酬的条件和方式,然后经营者根据合同的约束选择自己的行为使自己的收益最大化。在经营者行动期间,某些超越经营者控制的客观事件发生了,经营者的行动、商业银行的资产状况和一些市场随机事件共同决定了银行的收入水平。由于信息的不完全性,所有者无法确定银行收入水平的变化在多大程度上是由于经营者的努力程度的变化所引起的,但是所有者可以观察到银行的收入水平,并最终依据事前签订好的契约向经营者兑现作为已实现收入的一个函数的奖励性报酬。

二、基本函数关系:银行收入函数和契约函数

收入函数:商业银行在t时期的收入xt与t时期经营者的努力at程度以及t时期银行的资产质量直接线性相关:xt=∝tat+φtbt+ε,其中ε代表金融市场上出现的随机事件,有 E(ε)=0,D(ε)=σ2。假定合同期初资产质量为b0,是不受现任经营者行为影响的常量,而其后的银行资产质量与现任经营者上一期经营行为直接相关。

线性契约函数:在银行的经营者履行自己的职责之前,所有者同经营者签订合同,规定如果达到一定的经营目标,所有者将给予经营者相应的报酬以资鼓励,我们用w表示合同规定将要给予经营者的报酬。通常而言,经营者的报酬包括两部分:一部分是固定收入,也就是固定工资和福利等;另一部分是效益报酬,包括奖金、利润留成年薪、股票期权等,直接同经营业绩y挂钩,也可视为所有者与经营者约定的奖金比率。我们用变量s和β分别代表银行所有者事先许诺给予经营者的固定收入水平和经营激励比率,在合同期内,它们不随着经营时期t的改变而改变。银行经营者t时期的报酬是银行t时期收入的线性函数:wt=s+β·xt。这种线性契约的重要特征是银行收入的任何改变都会引起经营者报酬β倍的改变,能够对经营者产生统一的激励。

三、博弈论分析

在商业银行的委托代理问题中,要达到均衡解必须满足三个条件:银行经营者采取行动实现自己的效用最大化;所有者的效用尽可能高;所有者和经营者各自效用的加权和尽可能大。由于我们关心的是商业银行内部治理结构中的激励约束问题,这里的分析将集中于银行所有者应采取怎样的措施激励和引导银行经营者,在经营者效用最大化的基础上实现自身效用的最大化。根据我们对决策顺序的规定,所有者在整个博弈中具有一种先发优势,可以审时度势地决定是否与某一个经营者签订合同,签订什么样的合同(规定怎样的固定收益和激励比率)。这样一种合同直接决定了经营者关于可以得到的报酬的期望值,经营者据此对于自己可以选择的行动的收益和成本进行对比,选择合适的行动。对于银行所有者,商业银行的激励约束机制问题为所有者怎样在经营者激励相容约束和参与约束的制约下实现自己期望效用最大化。该委托代理模型的基本结构为(ρ为经理人的风险规避度,也即t时期的贴现系数):

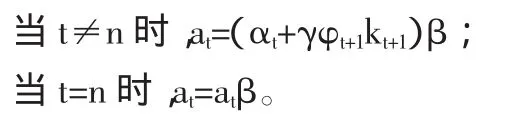

我们可以求得每一时期经营者的最优行动选择为:

均衡状态下,所有者给予经营者的最优激励比率为:

从以上可知,商业银行收入都与经营者的努力程度正相关。经营者的努力程度与所有者对经营者的激励系数正相关,而与其固定收入无关。因此,要提高商业银行的经营效益,增加所有者的收益,必须通过建立科学有效的激励约束机制,将经营者的收入水平与其经营业绩挂钩,降低与经营业绩无关的固定收入比重,提高与经营业绩相关浮动收入的比重。均衡状态下的最优激励系数与经营者的风险规避程度负相关。如果商业银行所有者自己经营,则经营者不需要承担任何的风险;如果经营者是风险中立者则说明所有者和经营者不存在委托代理问题,所有者的激励效率为100%。所有者应当根据经营者对风险的偏好来选择合理的激励比率,当经营者的风险规避系数增大时,所有者应该相应调低激励比率。

四、完善我国商业银行激励约束机制的政策建议

1、建立经理人长期激励约束机制,制定科学的股权激励方案,完善国有商业银行分配制度,同时建立与股权激励相适应的配套措施。股权激励的实施实际上是国有商业银行分配制度的一项变革,它涉及各利益关系方的切身利益,因而各利益关系方特别是管理层都希望按自己的利益目标来进行股权激励方案的设计。这就要求股权激励的实施主体特别是对高层管理人员进行激励的实施主体必须是出资者。股权激励方案的设计确实是一个较复杂的工程,应当积极借鉴国外相关案例的先进经验,并借助专业咨询机构的力量对银行进行“个案设计”,形成规范化、专业化的可操作方案。

2、我国商业银行要顺应市场趋势,建立以市场为导向的薪酬制度。改变现有的薪酬结构,对管理层实行年薪制,增加弹性薪酬所占比重,充分调动管理者和员工的积极性。淡化行政级别和岗位概念,按需设岗、以岗定薪,将经营者和员工的薪酬水平和晋升机会与其经营业绩和贡献度直接挂钩,发挥他们的积极性和创造力。实行差异化激励,对不同级别岗位的员工和经营者实行不同的激励方式。对于股东和董事会成员,着重从制度建设,采用政治激励与经济激励相结合的激励方式,主要以股权激励这种长期激励方式为主;对于高级管理者,注重短期激励与长期激励相结合,以经济激励为主,辅之政治激励。高级管理者可以采用年薪制,增加浮动工资的比例,同时可以考虑运用股票期权和管理者参与收购等方式进行长期激励;对于一般员工,采用经济激励与发展激励相结合的激励方式。在合理的薪酬水平和薪酬结构下,注重对于员工的培训、职业规划指导、国外的学习等激励方式,提升员工自身的竞争力,增加员工的晋升机会和发展潜力。同时,可以考虑职工持股计划等长期激励方式。

[1]陈学彬.宏观金融博弈分析.上海财经大学出版社,1998.

[2]陈学彬等.完善我国商业银行激励约束机制的博弈分析.国际金融研究,2003.

[3]陈娓娓.论我国商业银行的激励约束机制[J].湖南工业职业技术学院学报,2005.

F83

A

猜你喜欢

广州文博(2023年0期)2023-12-21

经营者(2021年12期)2021-07-26

课堂内外(高中版)(2021年5期)2021-01-17

行政与法(2020年6期)2020-07-04

山东大学法律评论(2016年0期)2016-08-16

海外星云(2015年15期)2015-12-01

中国卫生(2015年9期)2015-11-10

太原城市职业技术学院学报(2014年11期)2014-02-27

生命与灾害(2013年1期)2013-04-09

中国新闻周刊(2008年4期)2008-02-18