企业环境绩效评价标准综述

2012-08-29 13:56河北经贸大学会计学院刘丽敏王利娜

财政监督 2012年23期

河北经贸大学会计学院 刘丽敏王利娜

一、引言

企业利益相关者评价企业环境会计的绩效,就是评价环境因素在企业整体运营过程中的作用效果。企业为保护环境投入资本,是为了取得相应的环境效益,这也是企业实施环境会计的原动力。企业环境绩效评价是以持续的方式向管理当局提供相关和可验证的信息,以确定企业的环境绩效是否符合管理当局所制定的标准的内部过程和管理工具。国际社会对于环境绩效评价标准也在不断完善。

企业环境报告和环境绩效评价标准至今已有20多年的发展。目前世界各国仍然没能形成统一规范的环境绩效评价标准,但是许多国家、国际组织以及联合国有关部门纷纷发布自己的环境报告指南 (表1),对企业环境绩效评价标准做出规定。

目前国际上越来越多的企业和其他组织遵照相关环境报告指南,自愿、定期地在财务报告之外单独披露环境报告,以反映企业在环境保护方面的业绩。随着可持续发展理念的深入,企业的利益相关者越来越关注企业对环境受托责任的履行情况,不仅评价企业的经济绩效,还评价其环境绩效和社会绩效;不仅评价企业的财务报告,还评价反映企业可持续发展的非财务报告。根据毕马威国际会计公司(KPMG,2005)的多次调查,全球非财务报告的数量在1993年不足100份,1999年约有1000份,而2005年已经超过2000份。发布非财务报告的主要是跨国公司,在全球财富250强公司中,发布非财务报告的比例1999年为35%,2002年上升到45%,2005年则达到55%。全球财富100强公司,1994年至2002年,发布非财务报告的公司数目分别为:99、94、98、94、96、99、97、97、98 家,2005 年发布的非财务报告的数量是1993年发布数量的3倍。虽然全球非财务报告的内容和质量存在较大的差异,但是毕马威国际会计公司(KPMG)的调查证实了近年来环境会计报告等非财务报告不仅数量增加,而且正在成为企业向利益相关者披露企业信息的重要方式。企业的利益相关者依据企业的环境会计报告评价企业与环境问题有关的风险和收益,进行正确的决策。国外企业发布非财务报告的主要目的是应对激进环保组织的责难,为此国际社会对企业环境绩效的评价标准也在不断拓展和完善。

表1 国外环境报告指南

二、国际企业环境绩效评价标准

(一)加拿大政府及其《环境绩效评价》。加拿大政府(2002)在《环境绩效评价》中,列示的环境业绩评价内容涉及以下方面:能源利用效率;人力资源管理;土地利用管理;采购行为;交通工具管理;废物管理;水资源保护;能源保护;废水管理;环境管理系统;材料和能源被消耗或排放对环境造成的物理影响;废弃物被填埋到土地的全部影响成本;水被消耗的全部影响成本;遵守环境法律法规的情况。加拿大政府的环境绩效指标成为组织进行环境绩效评价的参考指标,该指标体系的制定主要考虑企业外部利益相关者的信息需求,不一定完全适用于企业环境管理的需要,因此企业可以结合自身的实际情况有重点地进行选择。

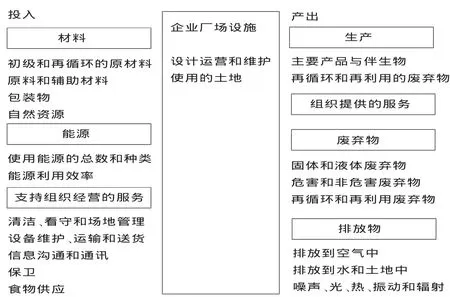

(二)ISO 14031环境绩效评价标准。国际标准化组织(ISO)的ISO14000系列标准是关于组织“环境管理”的指南,其目的是促使组织把经济活动对环境的不利影响降到最低,并持续提高环境绩效。自1994年后ISO陆续制定了一些有关环境绩效评价的国际标准,并于1999年11月发布ISO14031(环境绩效评价指南)正式公告,为组织内部实施环境绩效评价提供指南,促使组织发现并阻止未遵守环境法律法规的事项。环境绩效评价是对组织环境绩效进行测量与评估的一种内部系统程序和管理工具,依据环境绩效准则进行信息评价、报告和交流,并针对组织的内部业务流程进行定期评审和改进(ISO14031,1999)。 ISO14031描绘了组织的内部操作流程图(见图1所示)。

SO14031标准为处于不同的地域、环境和技术条件的组织,提供了“环境绩效指标库”。ISO14031的环境绩效评价指标 (Environmental Performance Indicators,EPIs)可分为组织周边的环境状态指标和组织内部的环境绩效评价指标,后者可再细分为管理绩效指标和操作绩效指标。

1.环境状态指标(Environmental Condition Indicators,ECIs)。环境状态指标可以提供组织周边的环境状况,反映组织对当地、区域性、全国性和全球性的环境状况的影响。这项指标有助于组织了解其经济活动对周边环境的潜在不利影响,帮助组织改进措施完善环境绩效。这类指标通常适用于公共机构和对当地环境造成重要影响的主要污染源企业,个别企业很少采用。环境状态指标可以协助组织选择适当的环境管理系统以及经营系统指标。

图1 组织的操作流程图

2.管理绩效指标(Management Performance Indicators,MPIs)。管理绩效指标可提供组织的管理层在环境管理方面所做的努力,以及为改善环境绩效所采取的决策与行动,该指标有助于评估组织的环境管理效能。管理绩效指标包括四个方面:政策和方案的贯彻执行、环境守法、财务业绩和与社区的关系,每一方面又规定了详细的评价指标。

3.操作绩效指标(Operational Performance Indicators,OPIs)。操作绩效指标指组织在操作层面上的环境绩效。包括组织从资源能源输入、内部生产到最终废弃物和污染物排出的整个作业过程。操作绩效指标主要和以下三个方面的经营有关:组织厂场设施的设计、运营和维护;与组织厂场设施有关的材料、能源、产品、服务、废弃物和排放物;向企业的厂场设施提供的材料、能源和服务以及从厂场设施产生的产品、服务和废弃物。ISO14031详细的操作绩效指标包括十个方面:(1)原材料;(2)能源;(3)支持组织经营的服务;(4)厂场设施、供应和交货;(5)产品;(6)组织提供的服务;(7)废弃物;(8)排放物;(9)向土地和水的排放;(10)噪声、辐射、光、热和振动等其他排放,每一方面又规定了详细的评价指标。

ISO14031指标体系为组织进行环境业绩评价提供了框架,并为指标的获取和计算提供了指南,有利于组织在此框架下结合自身实际建立环境绩效评价体系。

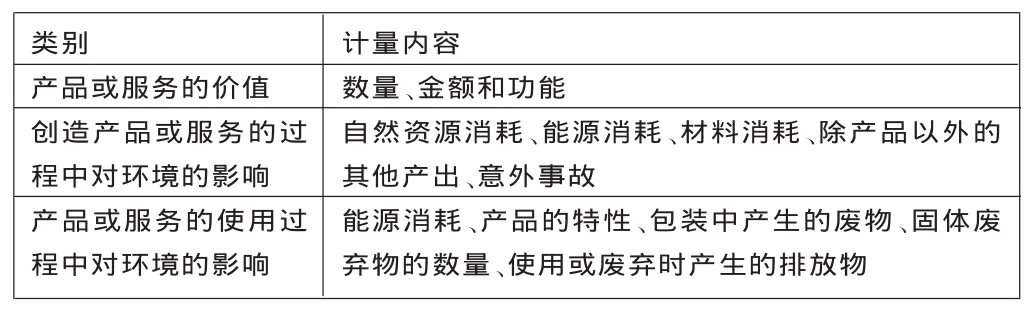

(三)世界可持续发展企业委员会生态效益评价标准。2000年8月,世界可持续发展企业委员会(WBCSD)提出主要用于企业环境绩效评估的生态效益评估标准,使企业的利益相关者对企业进行环境绩效评价。WBCSD指出企业要提高生态效率需要提供竞争性的产品和服务,满足人类的需求并提高生活质量,逐步将产品生命周期中对资源的利用和对生态的影响,减少到与地球预计的承载能力相一致的水平。

生态效益=产品或服务的价值/环境影响。

生态效益指标将环境指标与财务指标相结合,要求企业以较少的环境影响实现较大的价值,最终实现可持续发展。生态效益可用企业的资源生产力表示,如每单位耗水量(每单位耗能、每单位二氧化碳排放量、每单位原料)的产量(营业额、获利率等)。产品或服务的价值可表示成产能、产量、总营业额、获利率等。环境影响可表示成总耗能、总耗原料量、总耗水、温室效应气体排放总量等。

WBCSD生态效益指标的类别与内容见表2所示。

表2 W BCSD生态效率指标的类别与计量内容

为便于企业根据实际情况构建生态效率指标框架,WBCSD将指标分为核心指标和辅助指标。核心指标与全球的环境问题或企业的价值有关,其计量方法已经得到公认,几乎适用于所有企业,如温室效应气体的排放量等。不同性质的企业因产品和生产流程不同而存在不同的环境问题,因此,WBCSD指出特定企业可利用ISO14031的指南协助选择具有参考价值的辅助指标进行环境绩效评价。

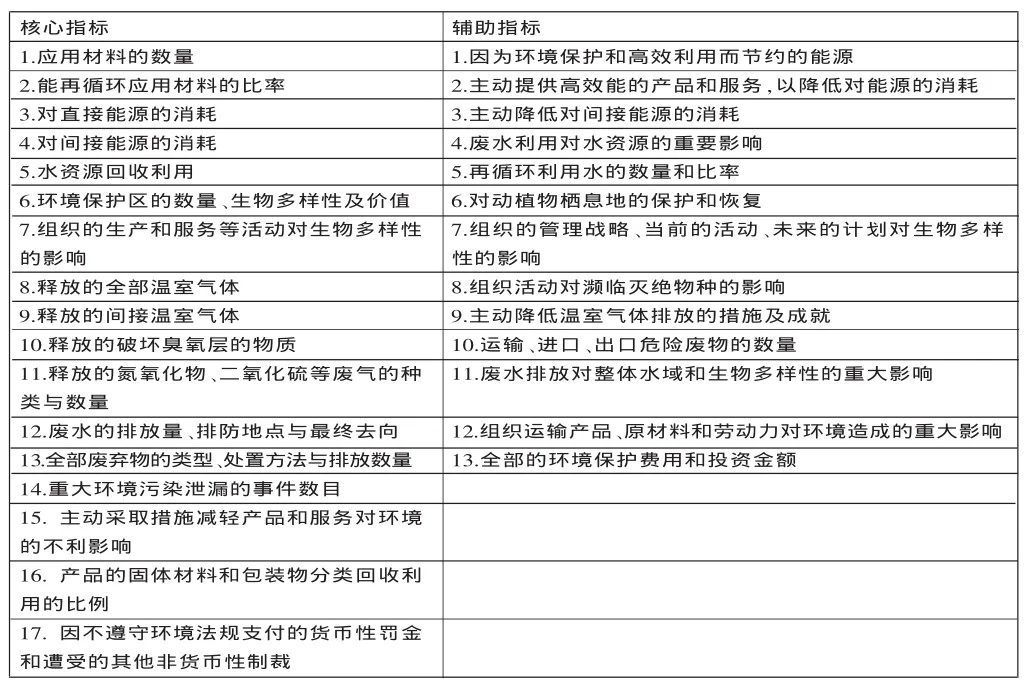

(四)全球报告倡议组织及其《可持续发展报告指南》。为了提高全球范围内可持续发展报告的可比性和可信度,1997年美国的一个非政府组织 “对环境负责的经济体联盟”(CERES)和联合国环境规划署(UNEP)共同发起成立了全球报告倡议组织 (Global Reporting Initiative,GRI)。2002年GRI成为独立的国际组织并以UNEP官方合作中心的身份,成为联合国成员,GRI的运营和资产正式从CERES分离开来。GRI的主要任务是制定、推广和传播全球应用的《可持续发展报告指南》(简称《指南》),为全世界的可持续发展报告提供一个共同框架,目的是促使企业披露经济、环境和社会这“三重底线”业绩的信息成为像披露财务信息一样的惯例,这项行动得到国际组织的大力支持。GRI于2000年发布了第一版《指南》,2002年发布了修订后的第二版《指南》(G2),2006年发布了修订后的第三版《指南》(G3)。GRI可持续发展报告的核心是绩效指标,《指南》(G3)建立的绩效指标体系包括了环境、经济、社会、人权和生产责任等多个方面,《指南》对每一方面都确定了核心指标和附加指标。核心指标与大多数组织及其利益相关者有关,附加指标则要求报告单位只向重要的利益相关者提供相关信息。G3制定的环境绩效指标体系反映组织对有生命或无生命的自然系统的影响,包括对生态系统、土地、空气和水等方面的影响,共有17个核心指标和13个附加指标(见表3所示)。G3环境指标体系主要涉及组织使用的材料、能源和水;经济活动对生物多样性的影响;产生的温室气体与其他废气、废水和废物;产品和服务对环境的影响;产品回收、污染防治、减废和其他环境管理项目;环境费用;环境违规的罚款和处罚等方面。

表3 G 3的环境绩效指标

G3鼓励报告者将其环境业绩与更广泛的生态系统联系起来,如将企业的排污量与当地的、区域的或全球的环境承受能力相联系。在环境业绩的披露方面,GRI《指南》(G3)指出,报告者应建立内部审计部门,以便诚实地披露信息;应采用国际公认的度量衡制度,结合使用定量指标和定性指标、绝对数据和比率数据,恰当地对数据进行合并和分解,必要时可以适当使用图表和摘要进行说明。

目前GRI及其《指南》已经产生了巨大的国际影响,2005年,有750家企业在GRI《指南》的框架下编制可持续发展报告。至2006年10月,来自60多个国家的1000多个跨国公司遵照GRI《指南》框架编制企业的可持续发展报告。如壳牌(Shell)石油公司在其可持续发展报告中,采用非财务和定量化的指标披露了以下内容:企业的经济活动对全球变暖造成的潜在影响、能源利用效率、全部的石油液体渗漏、典型的勘测和生产作业、致命环境事故的发生率、环境损害发生的次数、二氧化碳的排放、甲烷的排放、关于职工健康和安全的环境规章、环境罚款等内容。

三、国内企业环境绩效评价标准

目前,我国国家环境保护部是国内环境绩效评价标准的主要制定部门。针对具有独立法人资格的所有工业企业的环境绩效评价问题,国家环境保护部于2003年5月颁布了环发[2003]92号文件《关于开展创建国家环境友好企业活动的通知》,文件对“国家环境友好企业”指标的解释,可以作为企业环境绩效评价的依据。具体的环保绩效评价指标包括环境指标、管理指标和产品指标三大类。

为督促重污染行业上市企业严格执行国家环境保护法律法规和政策,国家环境保护部2003年6月颁布环发[2003]101号文件《关于对申请上市的企业和申请再融资的上市企业进行环境保护核查的规定》,对重污染行业申请上市的企业和申请再融资的上市企业将再融资募集资金投资于重污染行业,核查其环保指标是否达标。为进一步规范跨省从事重污染行业申请上市或再融资公司的环保核查工作,2007年8月国家环境保护部在环发 [2003]101号文件的基础上,发表环办[2007]105号文件《关于进一步规范重污染行业生产经营公司申请上市或再融资环境保护核查工作的通知》,对于从事火力发电、钢铁、水泥、电解铝行业的公司和跨省从事其他重污染行业生产经营公司的环保核查工作,由国家环境保护部统一组织开展,并向中国证券监督管理委员会出具核查意见。需核查企业的范围暂定为:申请环保核查公司的分公司、全资子公司和控股子公司下辖的从事重污染行业生产经营的企业和利用募集资金从事重污染行业的生产经营企业。依据这两个文件规定,相关的环保绩效评价指标都包括在上述环发[2003]92号文件规定的指标体系中。这两个文件根据中国证监会对上市公司环境保护核查的相关规定而制定,规定了重污染行业上市企业必须遵循的环保条款。

为促进公众监督企业影响环境的行为,国家环境保护部2003年9月制定了关于企业环境信息公开的环发 [2003]156号文件 《关于企业环境信息公开的公告》,主要就企业关于环境信息公开的范围、必须公开的环境信息、自愿公开的环境信息、环境信息公开的方式等做出规定。156号文件规定的信息公开范围包含了101号文件的守法性内容,该公告对企业环境信息的披露要求兼具强制性与自愿性相结合的性质。

四、结语

国际和国内环境绩效评价标准为合理评价企业的环境绩效提供了依据。随着全球对生态环境保护关注程度的提高,社会各界要求企业承担社会责任的呼声加大。企业如果只考虑自身眼前的经济效益,忽视社会的长期利益,不加强环境保护,最终将被淘汰。我国企业应站在战略的高度,重视环境管理,主动披露企业环境信息与绩效,甚至披露范围更广泛的反映可持续发展的“三重底线”(Trip le Botton Line,经济、环境和社会)业绩的信息,以满足自身和利益相关者的要求。

1.Brian Ballou,Dan L.Heitger,Charles E.Landes.2006.The Future of corporate sustainability reporting.Journal of Accountancy,10.

2.C.de Villiers,C.J.van Staden.2006.Can less environmental disclosure have a legitim ising effect?evidence from A frica.Accounting,Organizations and Society,31.

3.C.Jasch.2000.Environmental performance evaluation and indicators.Journal of Cleaner Production,8.

4.G lobal Reporting Initiative(GRI)(2006).Sustainability reporting guidelines:environment performance indicators(1-38).http://www.globalreporting.org.

5.T.B.Ramos et al..2007.Environmental performance policy indicators for the pub lic sector:the case of the defence sector.Journ al of Environmental Management:82.

6.WBCSD.2000.Measuring eco-efficiency—a guide to reporting company performance.Geneva.

猜你喜欢

中老年保健(2021年12期)2021-08-24

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09

中国生殖健康(2020年6期)2020-02-01

中国生殖健康(2019年11期)2019-01-07

电视指南(2016年12期)2017-02-05

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

Coco薇(2015年12期)2015-12-10

中国工程咨询(2015年5期)2015-02-16

中国工程咨询(2011年10期)2011-02-16