施工企业财务软件运用与提高成本管理效率

2012-09-12 02:12宋岗

山东社会科学 2012年1期

宋岗

(胜利油田集兴石化安装有限公司财务资产管理中心,山东东营257009)

施工企业财务软件运用与提高成本管理效率

宋岗

(胜利油田集兴石化安装有限公司财务资产管理中心,山东东营257009)

施工企业成本管理对于企业效益至关重要,如果无法提供准确的收入成本配比信息,将使管理层无法及时掌握成本的发生情况,同时无法对单项工程的收入结算进程及所发生的成本进行动态掌握,从而导致企业经营管理混乱;收入成本如果没有很好的配比,则会形成明显的涉税风险.在日常工作中,对所使用的办公软件进行合理开发利用,不仅能够发挥办公软件的最大效能,同时也可以为个人提高工作效率提供便捷的途径.

施工企业;成本管理;财务软件

一、成本管理在施工企业财务管理中的重要性

施工企业成本管理对于企业效益至关重要,如果出现问题,一方面因为无法提供准确的收入成本配比信息,将使管理层无法及时掌握成本的发生情况,同时无法对单项工程的收入结算进程及所发生的成本进行动态掌握,从而导致企业经营管理混乱,这也是很多施工企业在进行单项工程核算时容易出现问题的原因.另一方面,收入成本如果没有很好的配比,则会形成明显的涉税风险.税务稽查过程中,施工企业的收入成本配比是必查的内容,也是很多企业出现涉税问题最多的地方,能否合理的进行收入成本配比是施工企业规避涉税风险的重要工作.因此,能否对施工企业日常的收入结算和成本核算的信息及时反馈给企业管理层,就是会计日常核算的重要工作内容了.

二、我国会计法规中关于施工企业会计核算的相关规定

在日常核算中,根据财会(2003)27《施工企业会计核算办法》相关法规的规定,企业的收入是通过主营业务收入进行核算.成本的发生,首先通过工程施工归集工程所发生的材料成本、人工成本、福利费等成本项目,月末根据已完工工程和工程结算进度进行成本结转.具体科目使用规定如下:

工程施工科目核算施工企业实际发生的工程施工合同成本和合同毛利.本科目应设置以下两个明细科目:一是工程施工合同成本:本科目核算各项工程施工合同发生的实际成本,一般包括施工企业在施工过程中发生的人工费、材料费、机械使用费、其他直接费、间接费用等.该科目应按成本核算对象和成本项目进行归集.成本项目一般包括人工费、材料费、机械使用费、其他直接费和间接费用.其他直接费包括有关的设计和技术援助费用、施工现场材料的二次搬运费、生产工具和用具使用费、检验试验费、工程定位复测费、工程点交费用、场地清理费用、临时设施摊销费用、水电费等.间接费用是企业下属各施工单位为组织和管理施工生产活动所发生的费用,包括施工、生产单位管理人员工资、奖金、职工福利费、劳动保护费、固定资产折旧费及修理费、物料消耗、低值易耗品摊销、取暖费、办公费、差旅费、财产保险费、工程保修费、排污费等.其中,属于人工费、材料费、机械使用费和其他直接费等直接成本费用,直接计入有关工程成本,间接费用可先在本科目(合同成本)下设置"间接费用"明细科目进行核算,月份终了,再按一定分配标准,分配计入有关工程成本.二是合同毛利,本科目核算各项工程施工合同确认的合同毛利.

主营业务收入和主营业务成本这两个科目分别核算施工企业的工程合同收入和工程合同费用.如果工程施工合同的结果能够可靠地估计,企业应当根据完工百分比法在资产负债表日确认工程合同收入和工程合同费用.如果工程施工合同的结果不能够可靠地估计,应当区别情况处理:若合同成本能够收回的,工程合同收入根据能够收回的实际合同成本加以确认,合同成本在其发生的当期确认为工程合同费用;若合同成本不能够收回的,不能收回的金额应当在发生时立即作为工程合同费用,不确认收入.按规定确认工程合同收入和工程合同费用时,按当期确认的工程合同费用,借记"主营业务成本"科目,按当期确认的工程合同收入,贷记"主营业务收入"科目,按其差额,借记或贷记"工程施工一合同毛利"科目.合同完工确认工程合同收入、费用时,应转销合同预计损失准备,按累计实际发生的合同成本减去以前会计年度累计已确认的工程合同费用后的余额,借记"主营业务成本"科目,按实际合同总收入减去以前会计年度累计已确认的工程合同收入后的余额,贷记"土营业务收入"科目,按其差额,借记或贷记"工程施工---合同毛利"科目.同时,按相关工程施工合同已计提的预计损失准备,借记"存货跌价准备---合同预计损失准备"科目,贷记"管理费用"科目.这两个科目应按施工合同设置明细账,进行明细核算.

三、合理利用财务软件在施工企业日常核算中的管理作用

根据相关科目的使用规定我们可以发现,如果能够对主营业务收入和做为成本归集的主要科目工程施工进行动态的分析,就大致上可以配比出一项工程的收入和成本的基本情况,从而为工程管理提供准确的财务数据.笔者在日常的核算中,利用所使用的财务软件中的辅助核算功能,对企业日常所发生的成本进行分工程核算,并且通过软件所提供的查询功能,对单项工程的收入和成本配比情况进行分析,取得了初步的效果.

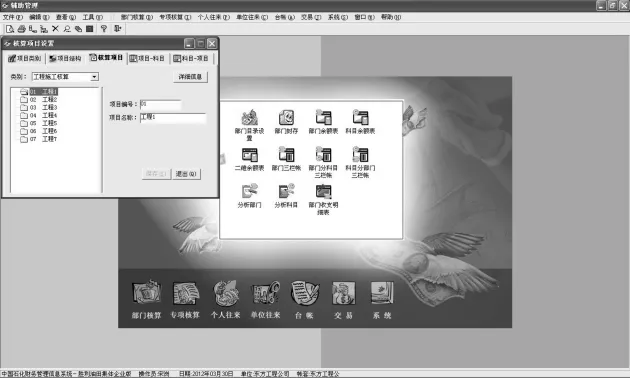

本文中假设单位为东方工程公司,其核算工程项目为工程1、工程2、工程3等7个工程项目,工程成本核算内容分别为:工资、原材料、动力、福利费、折旧及摊销、其他费用.

现将具体操作方法列示如下.

1.通常情况下的收入成本核算方法.

大多数人所采用的方法是在收入和成本科目下设置工程明细,即在主营业务收入下按照工程项目名称设置工程1、工程2等明细科目;在工程施工科目下相应设置工程1、工程2等明细科目,并且设置三级科目如工资、原材料等科目进行工程成本的归集,在工程完工时转入主营业务成本进行核算.科目设置如下图1所示:

图1

这样设置科目的缺点是,无法直观地看到工程项目的收入和成本配比,只能在分别统计单项工程的收入和成本后,才能进行收入成本分析.一方面大大增加了财务人员的工作量,另一方面分别统计的过程中更容易产生错误.特别是对于工程项目比较多的施工企业,这样的统计是非常繁琐的.

2.根据软件的功能进行调整后的核算方法.

在核算中增设了一级科目工程施工成本核算,下设工资、原材料、动力、福利费、折旧及摊销、其他费用,设置辅助核算为专项核算,科目性质为借方栏目.核算方法见图2、图3、

图2 在辅助核算模块中的专项核算下设置工程施工核算

图3 核算项目按照工程项目名称进行设置

图4 主营业务收入和工程施工核算下各明细科目

图5

经过上述步骤设置后,可以在专项核算下的项目收支明细表中进行收入成本的统计分析了.

如上所示,单项工程的收入成本的情况一目了然,对于项目是否盈利、盈利多少,成本项目中各项费用所发生的金额,以及各项费用总的发生情况都能做到及时动态的反映,为企业成本核算和项目管理及时提供经营数据提供了便捷的渠道.在日常工作中,对所使用的办公软件进行合理开发利用,不仅能够发挥办公软件的最大效能,同时也可以为个人提高工作效率提供便捷的途径.

(责任编辑:栾晓平)

F276

A

1003-4145[2012]专辑-0105-03

2012-04-16

宋岗,男,胜利油田集兴石化安装有限公司财务资产管理中心副主任,会计师.

猜你喜欢

考试与招生(2022年2期)2022-03-18

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2020年0期)2021-01-21

水电站设计(2020年4期)2020-07-16

现代企业文化·理论版(2019年30期)2019-12-30

下一代英才(酷炫少年)(2016年10期)2016-04-17

当代贵州(2015年5期)2015-12-07

山西建筑(2015年36期)2015-04-06

中国工程咨询(2015年10期)2015-02-14

语文教学与研究(2014年10期)2014-02-28