中国创业板和主板市场间溢出效应研究——基于小波多分辨分析

2012-09-19 13:06曾志坚钟紫璇

财经理论与实践 2012年6期

曾志坚,钟紫璇,曾 艳

(1.湖南大学 工商管理学院,湖南 长沙 410082; 2.湖南财政经济学院 工商管理系,湖南 长沙 410205)*

一、引 言

创业板的推出为高成长性的中小企业提供了融资平台,为风险资本和创投企业创造了正常的退出机制,并且为国内投资者开辟了新的投资渠道,是我国建设多层次资本市场体系的重要环节之一。然而,创业板的推出也带来了一些令人深思的问题,例如是否会使得主板资金分流,是否会加大主板市场的波动,创业板与主板市场之间存在怎样的溢出关系?在此背景下,本文对中国创业板和主板市场间的溢出效应进行研究。一方面有助于投资者了解各金融市场间信息的传递方向及效率,为投资者进行有效预测提供参考。另一方面,对防范金融风险,进一步完善创业板市场的运行机制,维护中国创业板市场的持续、健康发展也有着积极意义。

二、相关理论基础与文献综述

溢出效应反映风险在不同市场间的传导机制及传播特点,包括均值溢出与波动溢出。均值溢出是指某个收益变量不仅受到其前期收益的影响,还受到其它收益变量前期的影响,即收益率条件一阶矩的格兰杰因果关系[1]。波动溢出是指某个变量的波动不仅受自身前期波动程度的影响,还受其它变量前期波动程度的制约,即收益率条件二阶矩的格兰杰因果关系[2,3]。

Blau等研究了纳斯达克市场和纽约证券交易所上市的股票市场在信息传播效率和交易成本等方面的差异性[4]。Weber研究了纳斯达克指数与道琼斯指数间溢出效应,发现后者对前者的波动溢出大于前者对后者的波动溢出[5]。程细玉、陈余芳发现道琼斯指数与纳斯达克指数之间不存在线性协整关系[6]。周少甫、潘娜对香港主板和创业板间的关系进行研究,发现主板市场的行情走势对创业板的行情走势有一定的引导作用,而创业板市场对主板市场的影响不大[7]。王旻、杨朝军和廖士光探讨了香港股市主板市场与创业板之间的互动关系,发现在波动性与流动性方面存在主板市场对创业板市场的单向溢出效应[8]。以上研究都是利用美国或香港的数据,对于中国大陆创业板与主板市场间的关系少有学者研究。并且,以往研究者普遍认为主板市场对创业板市场有着引导作用,但是创业板对主板的影响则不大。

与美国、香港等其他地区相比,中国资本市场发展时间还不长,中国经济和资本市场的新兴加转轨的特征,决定了创业板的发展无法复制其他国家的模式,创业板的“中国特色”可能会使得中国创业板与主板市场之间的关系具有一定的特殊性。而且,中国股市投机的现象一直较严重,就积极的角度来看,投机者对创业板个股的追捧会引发对主板同类板块股票的追捧,创造更多获取收益的机会。从负面影响来看,对创业板个股追捧的退潮,也会对主板同类概念股构成影响。因此,中国创业板市场对主板市场也可能造成了一定的冲击,这就与之前学者们所研究的其他地区创业板与主板间关系的结果可能有所差异。

综上所述,鉴于投资者的多时间尺度特征和中国创业板的特殊性,本文采用小波多分辨分析方法,并且将向量自回归(VAR)模型与DCC-GARCH模型进行结合,研究不同时间尺度下中国创业板与主板股票市场间的均值和波动溢出效应。

三、实证研究设计

(一)样本选取与数据来源

本文选取创业板指数和沪深300指数进行研究,样本期限为2010年6月1日~2012年5月31日,共计483个数据。数据来源于深圳证券交易所(http://www.szse.cn/)。本文采用各市场的指数收益率数据进行研究,其计算公式如下:

其中 Ri,t表示i指数在t日的收益率,Pi,t、Pi,t-1分别是i指数在t日和t-1日的收盘价。

(二)实证研究方法

1.小波多分辨分析。小波多分辨分析方法是一种时间和频率的局域变换方法,假设S为小波分解中的原始信号,其低频部分用aj表示,高频部分用dj表示,则S的三层分解如图1所示。

图1 小波三层分解图

2.VAR-DCC-GARCH模型的构建。本文采用VAR-DCC-GARCH模型,该模型的均值方程为:

其中,R1,t,R2,t分别为沪深300指数,创业板指数在t期的收益率。当Ψij显著不等于零时,说明收益率序列j对收益率序列i有均值溢出,即可以通过收益率序列j来预测收益率序列i的走势;ut=(u1,t,u2,t)分别对应两列收益率序列在t时刻的误差项。方差方程中,Dt为时变标准差的2×2对角矩阵,包含了ut中元素的条件标准差,Dt=di-ρt是ut的条件相关矩阵,是对角线为1的对称矩阵。Qt是2×2对称正定矩阵。ci、aij、bij以及α和β均为待估参数。aij和bij(i≠j)体现的是收益率序列j对收益率序列i的波动溢出效应。

四、实证结果分析

(一)小波多分辨结果分析

本文采用小波多分辨分析的目的是将沪深300指数和创业板指数分解到不同的交易周期上,对小波母函数的降噪能力、分频能力、时频局部化分析能力有一定要求。考虑到DaubechiesN小波(即dbN小波)是有限紧支撑正交小波,具有正交性和较好的降噪性,能对有限长度的时间序列进行正交小波分解和重构[9]。同时,N的取值越大,dbN小波的时域就越光滑,频域分辨率效果也越好,但是小波变换的计算将会越繁琐,计算时间就越长。一般情况下,N一般取4~8。综合考虑信号自身特点及小波母函数的特征后,选取db5小波作为小波母函数。借鉴以往学者的研究,对原收益率序列进行3层分解,得到各收益率序列的小波信号分解序列。以Di(i=1,2,3)代表各层高频部分,反映收益率序列的短期变化趋势。其中D1为交易周期1~2天的分量,D2为交易周期为3~4天的分量,D3为交易周期5~8天的分量。A3代表收益率序列的低频部分,反映各股票指数的长期变化趋势。

根据股市收益率序列的多分辨结果可以发现,无论是在低频部分还是在高频部分,中国创业板指数的波动比主板市场指数的波动幅度大。这是因为创业板上市的企业都处于成长期和创业期,面临着很大的技术风险、经营风险和政策风险,公司业绩十分不稳定,从而使得创业板市场在整体上表现出较高的风险,创业板指数的波动比主板市场指数的波动剧烈。另一方面,这可能是由于创业板解禁期间正好包括在样本数据的取值时间段内,上市公司原始股票解禁数量和数额都较大,所以,对创业板指数的波动影响相对较大。

(二)VAR-DCC-GARCH 模型结果分析

对各股票市场指数收益率分解得到的不同频率的信号进行ADF平稳性检验,发现均为平稳的时间序列,因此,可以在每层信号上直接建立VARDCC-GARCH模型来确定各股市间是否存在溢出效应。

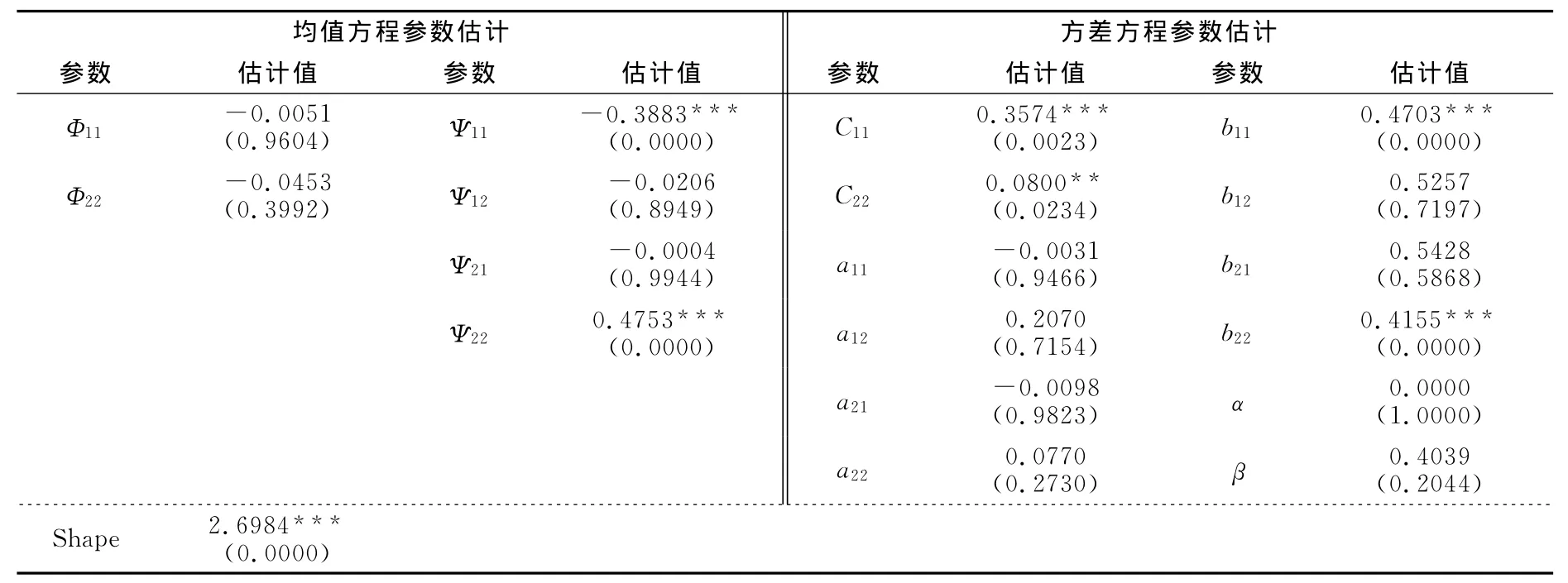

表1 A3层模型参数估计结果

1.低频部分参数估计结果分析。对各股票市场指数收益率分解得到的不同频率的信号进行ADF平稳性检验,发现均为平稳的时间序列,因此可以在每层信号上直接建立VAR-DCC-GARCH模型来确定各股市间是否存在溢出效应。低频部分A3层的参数估计结果如表1所示,其模型的参数结果反映的是在长期趋势下,主板与创业板之间的均值和波动溢出关系。

在均值方程中,Ψ12和Ψ21在1%的显著性水平下均显著,说明在长期趋势下,主板与创业板之间存在双向的均值溢出,即两者当前的收益会受到对方前期收益的影响。并且Ψ12<Ψ21<0,说明两者前期的收益对对方当前的收益有显著负效应,且创业板市场对主板市场的负效应大于主板市场对创业板市场的负效应。这一结果在一定程度上揭示了创业板市场与主板市场在市场资金争夺上的竞争。在推出创业板之前,主板市场是可供投资者选择的唯一一个目标市场,而在创业板市场推出之后,主板市场自然就面临着来自于创业板市场的竞争,投资者的资金分流。在全球金融危机,经济不景气的背景下,很多人选择在创业板上申购新股,降低在主板市场上的操作力度。一旦创业板市场上的收益增加,更多的资金就会逃离主板市场,从而引起主板股票价格下跌,收益也随之降低。主板与创业板出现此消彼长的现象,而这种现象实际上就是创业板市场对主板市场资金分流的结果。

在方差方程中,a12、b12和b21在1%的显著性水平下均显著,a21不显著。说明主板市场和创业板市场间存在双向的波动溢出,且后者对前者的波动溢出大于前者对后者的波动溢出。这一结果表明:现阶段,创业板市场的波动对主板市场的波动起到了一定引导作用。一方面,是由于前文已分析过的资金分流作用所导致的主板市场波动剧烈,甚至出现调整。另一方面,中国创业板推出不久,高收益的诱惑调动了投资者非理性的投机热潮,创业板股票价格的起起落落,加剧了主板同类股票的起伏。

2.高频部分参数估计结果分析。高频部分参数估计结果反映的是在短交易周期中,主板市场与创业板市场的均值和波动溢出关系。其中,D1、D2和D3层分量分别代表的是周期为1~2天、3~4天和5~8天的分量。

观察表2,在均值方程中,Ψ11和Ψ22在1%的显著性水平下显著,而Ψ12和Ψ21不显著。这就表明在1到2天的短期交易周期中,中国主板市场与创业板市场之间不存在收益溢出。在方差方程中,a12、b12、a21和b21均不显著,而b11和b22在1%的显著性水平下显著,说明在1~2天的短期交易周期中,中国主板市场与创业板市场之间也不存在波动溢出,这主要是因为,创业板推出时间不长,发展不成熟,与主板间的相关性还不是很大,在1~2天的短周期中,双方对对方不可预期的收益和风险的变化无法“消化”。

表2 D1层模型参数估计结果

表3 D2层模型参数估计结果

表4 D3层模型参数估计结果

表3和表4分别代表的是在3~4天的短期交易周期和5~8天的短期交易周期中,创业板市场与主板市场的均值和波动溢出关系。首先观察表3,均值方程中,Ψ12不显著,Ψ21在1%水平下显著,说明在3~4天的短期交易周期中,主板对创业板存在单向均值溢出。方差方程中,a12、b12、a21和 b21均在1%的显著性水平下显著,说明在3~4天的短期交易周期中,两者间存在双向波动溢出。并且|a12|+|b12|大于|a21|+|b21|,所以创业板市场对主板市场的波动溢出大于主板市场对创业板市场的波动溢出。观察表4可知,均值方程中,Ψ12和Ψ21分别在1%和5%水平下显著,说明在5~8天的短期交易周期中,主板市场和创业板市场间存在双向均值溢出。方差方程中,a12和b12均在1%的显著性水平下显著,而a21和b21不显著,说明在5~8天的短期交易周期中,存在中国创业板对主板的单向波动溢出。

观察表2、3、4的结果,发现随着交易周期的增长,主板市场和创业板市场间的均值溢出效应,是从无到单向,再到双向逐步体现出来。而波动溢出效应在短周期内没有规律性,但可以肯定的是创业板市场对主板市场的波动溢出大于主板市场对创业板市场的波动溢出。所以,对于交易周期大于3~8天的短期投资者来说,可以根据它们自身和对方的前期收益来预测当前市场的收益。

五、结 论

从长期趋势看,中国创业板与中国主板之间存在双向的均值和波动溢出,且创业板市场对主板市场的波动溢出大于主板市场对创业板的波动溢出。现阶段,创业板市场对主板市场形成了一定的引导作用。因此,我们应该加强对创业板上市公司的监管,完善市场的信息披露机制,并建立合理的退市制度,确保创业板市场的健康运行,从而促进主板市场乃至整个资本市场的健康发展。从短期来看,在1到2天的短期交易周期中,两者之间既没有均值溢出也没有波动溢出。随着交易周期的增长,主板市场和创业板市场间的均值溢出效应,是从无到单向,再到双向逐步体现出来的。而波动溢出效应在短周期没有规律性,但可以肯定的是在短周期内创业板市场对主板市场的波动溢出大于主板市场对创业板市场的波动溢出,这也与长期趋势下的结果一致。

[1]马超群,佘升翔,陈彦玲,王振.中国上海燃料油期货市场信息溢出研究[J].管理科学学报,2009,12(3):92-101.

[2]田光,张瑞锋.基于copula的股票市场波动溢出分析[J].财经理论与实践,2011,32(174):53-58.

[3]赵学雷,艾永芳.基于Copula-GARCH的金融市场时变相关性分析[J].科学决策,2010,(6):58-63.

[4]Blau B M,Bonnie F.Ness V,Ness R A V.Information in short selling:Comparing Nasdaq and the NYSE[J].Review of Financial Economics,2011,20(1):1-10.

[5]Weber.Structural Conditional Correlation[J].Financial Econometrics,2009,8(3):392-407.

[6]程细玉,陈余芳.斯工业指数与纳斯达克指数的非线性协整分析[J].系统工程理论与实践,2004,(7):116-120.

[7]周少甫,潘娜.香港创业板市场与主板市场的动态相关性分析[J].统计与决策,2004(11):34-36.

[8]王旻,杨朝军,廖士光.创业板市场对主板市场的冲击效应研究——香港股市与深圳中小企业板的经验证据与启示[J].财经研究,2009,35(5):63-73.

[9]Yousefi S,Weinreich I,Reinarz D.Wavelet-based prediction of oil prices[J].Chaos,Solitons &Fractals,2005,25(2):265-275.

猜你喜欢

科技风(2021年19期)2021-09-07

电子制作(2019年13期)2020-01-14

股市动态分析(2019年12期)2019-07-08

股市动态分析(2019年50期)2019-01-03

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年40期)2018-05-14

制造技术与机床(2017年10期)2017-11-28

股市动态分析(2015年26期)2015-09-10