我国房地产价格与通货膨胀的关联关系及其影响因素

2012-09-19 13:06黄树青王婷婷

财经理论与实践 2012年6期

黄树青,王婷婷,吴 敬

(1.天津财经大学 金融系,天津 300222; 2.天津财经大学 统计系,天津 300222)*

一、引言与文献综述

房地产具有消费品与资本品双重属性,其价格波动与普通商品价格水平和金融资产价格都存在紧密联系。现有文献较多的关注于股票和债券价格对通货膨胀的影响,对房地产价格影响通货膨胀的实证研究相对较少。Meltzer(1995)对美国的研究表明,每一次房价变动周期的波峰都早于GDP缩减指数波峰两年左右。他们对英国和瑞典的实证研究也发现存在类似关系[1]。Bomhoff(1994)对美国、日本和德国1972~1991年季度宏观数据的研究发现,宏观经济增长与房地产价格正向相关,房地产价格处 于 前 导 位 置[2]。Kontnonikas and Montagnli(2002)发现房价对于总需求具有重要影响,并且住房价格波动与未来消费价格膨胀之间具有高度的正相关性[3]。Tkaca and Wi11kins(2006)分别检验了股价与房价对加拿大GDP和通货膨胀的预测能力,发现房价能够预测未来产出与通货膨胀,这表明存在一个由房地产价格到产出与通货膨胀的传导机制[4]。

房地产价格抵御通货膨胀的能力是反映通货膨胀影响房地产价格的重要标志。理论上,一些内在机制决定了房价具有较强的抗通货膨胀能力,实证结果却不尽相同。Fama and Schwert(1977)、Gyourko and Linneman(1988)、Bond and Seiler(1998)以及Sing and Liow(2000)认为房价能够抵御预期的和非预期的通货膨胀[5-8]。Rubens et al(1989)认为房价仅能抵御非预期的通货膨胀[9]。而Stevenson(2000)则认为房价对预期的和非预期的通货膨胀的抵御作用都不明显[10]。Anari and Kolari(2002)通过对美国房价指数和剔除房价影响之后的物价指数之间相关性的实证证明,1968~2000年间美国房地产价格表现出稳定的抗通货膨胀能力[11]。

我国学者直接研究资产价格波动和通货膨胀关联的文献较少。钱小安(1998)提出,随着资产总量的膨胀,资产价格与商品价格的相关性不断增强,这是我国较早关于资产价格和普通商品物价关系的论断[12]。王维安等(2005)实证发现房地产预期收益率与通货膨胀预期之间存在稳定的函数关系[13]。戴国强、张建华(2009)对资产价格与通货膨胀的关系进行ARDL技术分析,证明资产价格波动影响通货膨胀,但各因素对通货膨胀的影响差异较大,房地产价格和汇率两个指标作用显著,股票作用较弱[14]。

现有文献对房地产价格与通货膨胀关联关系的研究主要基于二者之间互动传染机制,鲜有从房地产价格与通货膨胀共同影响因素入手研究二者关联性。李成(2010)证明我国利率调控不仅对产出与通货膨胀的动向做出反应,还对资产价格及汇率变动有相应的调整,但对资产价格的调整相对于通货膨胀的调整较小[15]。

综上所述,现有研究尤其是国内研究更多的是基于讨论货币政策目标、工具的需要研究资产价格(包括房价)和通货膨胀影响因素,或是直接研究通货膨胀和房地产价格的关系。研究房地产价格和通货膨胀受到共同作用机制的文献较少。我们关心的问题是:我国房地产价格与通货膨胀之间是否存在关联、存在怎样的关联;如果存在关联,这种相关关系的传导机制和内在影响因素是什么;进一步的,为什么早期调控政策效果显现缓慢,其政策含义又是什么。

二、房价和通货膨胀波动的共同影响因素分析

理论上,房地产价格和通货膨胀水平之间通过多种机制产生关联。比如,房地产价格波动通过财富效应、挤出效应、产业链效应等多种机制影响通货膨胀水平,通货膨胀水平也通过收入效应、托宾Q效应及预期效应对房地产价格产生影响。同时,两者关联关系背后一定受到若干共同因素的影响,主要包括:流动性规模、工业产业产能、利率水平、消费者预期、工资水平以及调控政策。

(一)流动性规模

为应对国际金融危机,中央银行宽松货币政策向市场投入大量流动性。世界各国尤其是美国的量化宽松政策通过国际传导机制流入我国,也加重了我国流动性过剩。货币缺口通过投资活动传导到资产领域,引起房地产价格上涨;通过消费活动传导到商品市场,加剧通货膨胀。

图1 我国房地产价格、通货膨胀与市场流动性相关关系

房地产业作为资金密集型行业,房价快速增长与市场流动性过剩密不可分。流动性过剩已成为影响我国房地产价格的重要因素之一。货币供给量的增长高于实际经济增长速度,大量流动性涌入房地产业,房地产价格迅速膨胀。

在我国高储蓄率与投资工具、投资渠道匮乏背景下,超规模的货币供应量会对商品市场造成巨大冲击,形成很大的通货膨胀压力。图1显示,虽然广义的货币供应量M2的变动和物价水平的变动在时间上不是同步的,但M2明显表现出CPI前导指标的特点。

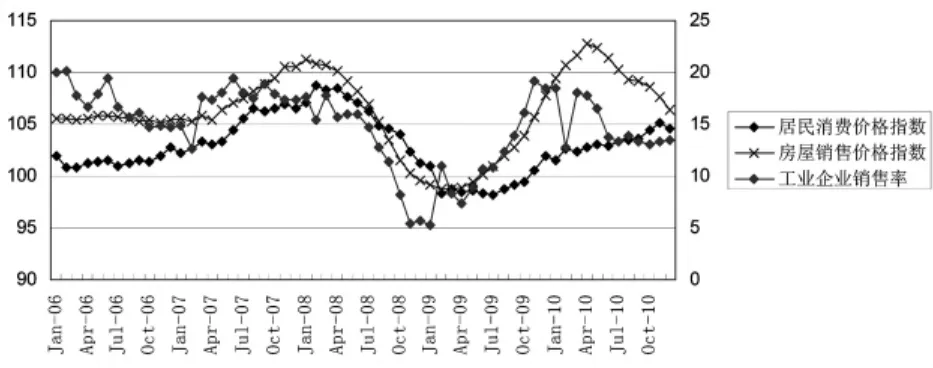

(二)工业产业产能

直观上,工业产能的提高以至过剩将导致产品积压、房地产成本下降、消费品供大于求,这将使房地产价格和通货膨胀率下降。但现实往往以另一种方式呈现:一国经济存在产能过剩,宏观经济出现突发性的假性增长,误导消费者对经济形势的判断,导致房地产需求显著上升,超过供给增长水平,最终引起房价上升。由图2可知,由工业企业销售率表示的产能过剩与房地产价格波动具有良好的拟合性。而产能过剩对通货膨胀也具有推动作用。如图2所示,通货膨胀的上升相对于产能过剩具有3~4期的滞后期。

图2 2006~2010年我国通货膨胀及房地产价格与工业产业产能状况

(三)利率水平

利率对房地产价格具有双重影响作用。利率下降,消费者贷款购房的成本降低,导致住房需求上升;房地产企业融资成本降低,房地产供给增加。因此小幅度的利率调整会对房地产市场产生剧烈影响。

利率的调整将直接影响货币资金的供给与需求。存款利率提高,公众将提高储蓄比例,通货膨胀将得到缓解。央行对于贷款利率的调整主要是通过固定资产投资来影响通货膨胀。贷款利率越高,固定资产投资的实际回报率越低,从而抑制过热的投资需求,通货膨胀缓解。

(四)市场预期

如图3所示,预期对房地产价格走势具有引导作用。从需求看,投资者预期房价上升,投资性房地产需求增加。供给相对稳定的情况下,房地产需求上升必然在一定程度上拉高房价。从供给看,如果房地产企业对市场前景预测乐观,就会加大对房地产的投资。但同时,市场对房屋价格预期走高,房地产持有人惜售,供给量反而减少。这样就进一步刺激了房价的上涨。在价格下跌时,人们预期价格还要下跌,市场上投资性房地产的需求就会减少,则加剧了价格的下跌。

通货膨胀预期同样具有自我实现机制。我国实际通胀率与居民通胀预期变化基本保持一致,但居民通胀预期变化幅度要小于实际通胀率的变化幅度。

图3 通货膨胀、房地产价格与消费者预期相关关系

(五)工资水平

由于边际消费倾向不同,收入分配结构会对房地产投资和商品消费产生影响。但总体上看,随着城镇居民工资水平的上升,人们对居住空间及居住质量的要求也相应提高,从而导致房地产价格上涨。一般说来,居民的收入水平决定其消费能力。居民收入越高,消费能力越强,从而引起物价上涨。

(六)调控政策

显然,调控政策是影响房地产价格和通货膨胀的重要外生变量。诸多调控政策,如存贷款利率调整、商业银行准备金率调整、贷款管理以及房地产调控政策等都对房地产价格及通货膨胀状况存在一定程度的影响。

三、实证检验

采用结构向量自回归(SVAR)模型对通货膨胀与房地产价格的互动关系,以及影响它们波动的内在因素进行实证检验。

(一)变量选取与检验

本文选取1999年第一季度~2011年第四季度的季度数据进行实证检验。所有变量取值方法和数据来源如下:

为研究方便,考虑到对数化易得到平稳序列,但又不改变序列特征,且经济意义明确,故对总额变量TGZ取自然对数得到新序列记为:CPI、TFPI、HBCFL、LNTGZ、TIND、LNP、II、DI1、DI2。

根据ADF检验的输出结果,工资水平(LNTGZ)和工业产品销售率(TIND)在1%临界水平下为非平稳数列,分别对其进行一阶差分处理,得到新数列D(LNTGZ),D(TIND),经检验为平稳数列。经处理后各变量的单位根检验在1%的置信水平下均为平稳数列,即可认定为I(0)过程。

关于滞后期的选择,5个评价统计量LR、FPE、AIC、SC、HQ,其中四个给出的最小滞后期均为2,该模型的最优滞后阶数选择为2。可建立SVAR(2)模型。

表1 数据含义及取值方法

(二)SVAR模型的构造

设定模型中的变量顺序如下:CPI、TFPI、HBCFL、D(LNTGZ)、D(TIND)、LNP、II、DI1、DI2,其中DI1与DI2为外生变量,其他均为内生变量。

SVAR模型设定如下:

整理后得到简化的SVAR模型:

其中,Yt为所有变量当期向量,Yt-1、Yt-2分别为各内生变量的一阶滞后和二阶滞后,DI=(D I 1,DI2),A为结构参数矩阵,μ为结构误差项,其均值为0。

为识别结构参数A,需对结构矩阵设定约束条件。SVAR模型要求模型短期约束条件至少为个,因此该模型需设定21个约束条件。本文利用格兰杰因果检验输出结果建立短期约束矩阵。由于本文所采用的变量均为宏观经济变量,其变动及相互影响具有一定的滞后期,因此,通过各变量间当期格兰杰因果关系检验,找出当期因果关系不显著的变量。将未通过格兰杰因果检验的变量间相关系数设为0,否则为NA。

根据格兰杰因果检验结果,建立7×7短期约束矩阵。SVAR模型的回归结果如下:

矩阵A反映了当期对各变量的影响程度。由原始向量自回归VAR(2)模型的回归结果可得滞后1期与滞后2期的系数矩阵为:

将以上结果代入式(1)、式(3)经数学运算可得到CPI、TFPI关于各变量当期、滞后1期、滞后2期的回归方程。

(三)模型脉冲响应和方差分解

根据研究需要,我们主要关注通货膨胀水平和房地产价格波动对各内生变量冲击的响应程度。本文估计了变量40期的脉冲响应函数,结果如下:

由上述动态脉冲响应分析表明:脉冲响应函数表明通货膨胀水平与房地产价格相互影响。物价指数受到冲击后,房地产价格出现正向变动,第2期影响达到最大值,随后影响逐渐减小,反复震荡后达到均衡。对房地产价格施加一单位正向冲击后,物价水平迅速下降,随后反弹并在第2期达到峰值,随后震荡减弱并达到均衡。

货币超发率与产能过剩的脉冲响应函数相似。对二者施加冲击,通货膨胀响应始终为正,房地产价格短期内立即上升,达到峰值后迅速回落,最终趋于均衡水平。这表明,货币超发对通货膨胀及房价具有强烈的正向影响,货币超量供应将同时拉高通货膨胀和房地产价格,产能过剩将在一定程度拉高通货膨胀和房地产价格。工资水平的冲击对通货膨胀及房地产价格均主要产生正向影响。房地产价格对货币工资冲击的响应呈现M型,最终响应趋向均衡水平。这表明,工资水平的上涨,在总体上使通货膨胀水平及房地产价格相继上涨。

图4 脉冲响应图

当期对消费者预期施加一个正的标准差冲击之后,消费者价格指数出现一个正向反应,随后反向影响逐渐减小,经过几次反复震荡后,达到均衡。房地产价格在受到冲击后,出现与消费者价格指数相反的负向反应,随后缓慢上升,逐渐实现均衡水平。

对利率水平添加一个正向的冲击,通胀水平立即产生负向响应,随后逐渐震荡增加,直至趋向0。而房地产价格在受到利率水平变动冲击后,出现短暂的震荡正向响应,第10期后持续负向响应,后逐渐减弱并最终趋向均衡。这说明,当利率水平上升后,由于其紧缩效应,通货膨胀及房地产价格居高不下的状况均有所缓解,利率对房价及通胀具有反向影响。房地产价格对利率最初具有正向响应是因为利率的调整需通过投资等一系列环节最终传达至房地产领域,房地产价格的调整相对于物价具有较长的时滞。

图5 方差分解构成

上述方差分解构成情况分别显示了各要素对CPI、TFPI变动的相对贡献度。CPI主要受其自身和利率的影响,此外HBCFL与TFPI对其贡献度也较为显著。D(LNTGZ)、D(TIND)、P 的贡献率相对较低,均小于10%。II对TFPI的贡献度最高,各期均保持在30%以上。CPI对TFPI也有15%左右的贡献。II、P D(TIND)对TFPI的贡献度较小,各期均小于10%。

综上可知:通货膨胀与房地产价格之间具有很强的联动性,而流动性规模是影响二者的最重要因素;货币政策具有时滞,在长期内对通胀和房价的影响逐渐加强;长期看,收入水平对通货膨胀和房价存在持续稳定的影响;结构而言,产能、预期对房价影响大于对通货膨胀影响,而利率水平和通货膨胀相关性更明显。

(四)政策变量DI1、DI2对CPI、TFPI的影响分析

上述格兰杰因果检验结果表明:从长期来看,国家调控政策对房地产价格和通货膨胀具有一定的作用。而扩张性的调控政策,对刺激房地产发展短期内即有较明显的效果。由于房地产价格对通货膨胀的传导机制,物价指数受房地产刺激政策影响也较为明显。紧缩性的调控政策则在短期内并未显现出明显效果,只在第4期以后才开始对房价和对物价产生影响。这说明紧缩性的房价调控政策具有较长的外部时滞,同时也从理论逻辑上解释了2010年以前对房地产的诸多调控政策效果并不明显的宏观经济现象。因此,我国必须坚持调控政策不动摇,稍有放松即有可能前功尽弃。

表3 外生变量格兰杰因果关系检验

四、结论与启示

房地产价格和通货膨胀受到共同因素的影响并由此表现出联动性。

货币因素是导致我国通货膨胀和房地产价格上涨的重要原因。控制通胀与调控房价首先应着眼于控制流动性规模。除了源于中央银行货币政策的流动性之外,外部市场溢出效应进入我国的流动性越来越需要重视。

利率调整对抑制房地产价格和控制通货膨胀水平的作用具有局限性。应考虑更多元化的指标作为货币政策的中介目标。产能过剩在一定滞后期后对于通货膨胀和房地产价格波动存在显著影响。与工业产能过剩加剧相伴的不是房价下跌、物价下降,而恰恰相反。这表明,经济发展仍处于泡沫的前半期,必须尽快抑制这种非理性繁荣状态的不断加强并避免其最终逆转。此外,收入水平对房地产价格和通货膨胀具有持续稳定影响;而消费者预期变化会对其短期内的决策行为产生影响。因此,合理的收入分配政策和对消费者预期的有效引导同样是十分重要的。

房地产调控政策在一定程度上能够影响房地产价格,但时滞较长。并且,扩张性调控政策的效果明显,而紧缩性政策对房价的影响短期内有限。目前对房地产价格的调控主要采用限购手段,一旦调控政策放松,需求爆发,房价很可能出现报复性反弹。改善经济运行的基本面才是抑制通胀和调控房价的更有力因素。

若宏观调控政策错误引导了消费者和投资者对市场的判断,则消费者预期改变会在一定程度上抵消政策效果。因此,决策者应表现出宏观调控的决心,坚持宏观调控的一贯性和可信性,正确的引导消费者的市场预期,稳定市场。

[1] Meltzer,A.H..Monetary,credit and(other)transmission processes:a monetarist perspective[J].Journal of Economic Perspectives,1995,(9):49-72.

[2]Bomhoff.Financial forecasting for business and economics[M].Academic Press,1994:1-224.

[3]Kontnonikas and Montagnli.Has monetary policy reacted to asset price movements:evidence from the Uk[J].Cyprus Economic Society and University of Cyprus,2002,7(1):18-33.

[4]Tkaca and Wi11kins.Linear and threshold forecasts of output and inflation with stock and housing prices[J].Bank of Canada Working Paper,2006,25(7):237-245.

[5]Fama,E.F.,G.W.Schwert.Asset returns and inflation[J].Journal of Financial Economics,1997,5:115-146.

[6]Gyourko,J.,P.Linneman.Owner-occupied homes,incomeproducing properties,and REITs as inflation hedges:empirical findings[J].Journal of Real Estate Finance and Economics,1998,4(1):347-372.

[7]Bond,M.T.,M.J.Seiler.Real estate returns and inflation:an added variable approach[J].Journal of Real Estate Research,1998,15(3):327-338.

[8]Sing,T.F.,S.H.Y.Liow.The inflation-hedging characteristics of real estate and financial assets in singapore[J].Journal of Real Estate Portfolio Management,2000,6(4):373-386.

[9]Rubens,J.H.,M.T.Bond,J.R.Webb.The inflation-hedging effectiveness of real estate[J].Journal of Real Estate Research,1989,4(2):45-55.

[10]Stevenson,S..A long-term analysis of regional housing markets and inflation[J].Journal of Housing Economics,2000,9(1):24-39.

[11]Anari,J.Kolari.House prices and inflation[J].Real Estate E-conomics,2002,30(1):67-84.

[12]钱小安.资产价格变化对货币政策的影响[J].经济研究,1998,(l):70-76.

[13]王维安,贺聪.房地产价格与通货膨胀预期[J].财经研究,2005,(12):64-76.

[14]戴国强,张建华.我国资产价格与通货膨胀的关系研究[J].国际金融研究,2009,(11):19-28.

[15]李成,王彬,马文涛.资产价格、汇率波动与最优利率规则[J].经济研究,2010,(3):91-103.

猜你喜欢

房地产导刊(2020年11期)2020-12-28

中国外汇(2019年18期)2019-11-25

中华建设(2019年8期)2019-09-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年2期)2016-09-27

公民与法治(2016年8期)2016-05-17

商业文化(2016年3期)2016-04-19