我国个人所得税改革效应的实证研究

2012-09-20 05:31解忠诚陈银京梁颖华杨茜

中国传媒大学学报(自然科学版) 2012年3期

解忠诚,陈银京,梁颖华,杨茜

(中国传媒大学理学院,北京100024)

1 引言

个人所得税,是对我国居民的境内、外所得,以及非居民的境内所得征收的一种税。据国家税务总局统计显示,个人所得税收人占税收收入总额的比重已由1994年的1.6%迅速提升至2010年的6.6%,个人所得税已成为税收收入的重要组成部分。

根据全国人大常委会2011年6月30日决议,将个税起征点提高到3500元,将超额累进税率中第1级由5%降低到3%,《个人所得税法》也将原来的九级超额累进税率调整为七级。中国统计年鉴的调查数据显示,全国人均平均年收入为21033.42元,人均平均月收入为1752.785元,由此推算,个税起征点上调到3500元之后,大多数在岗职工无需缴税。

新税制实施以后,减少了对低收入者的纳税负担,使得一部分人无需再缴税,但是仍然存在着许多的不足以及有待进一步改进的地方。

陈玉峰等(2008)针对2008年税改起征点从1600元提升到2000元,提出个税起征点调整应该尊重各地区生活成本的差异,提出以家庭为单位征收,挂钩消费者物价指数等[1]。程强(2011)分析了我国个人所得税制设计的缺陷,从建立分类与综合课税模式等三个方面提出完善我国个人所得税税制改革的建议[2]。沙娜娃·海尼(2012)以2000-2010年之间的数据作为样品,对个人所得税的再分配效应以及累进性税率建立理论模型进行了实证分析,结果表明我国的个人所得税起到了正向的调节作用[3]。薛曼(2012)分析了个人所得税实行综合征收的优势及劣势,提出了对我国个人所得税改革的建议[4]。苏亚敏(2012)通过对个人所得税改革前后数据对比分析得出22000元至38600元之间在税改前后基本上没变化,而这一收入属于收入略高的中等收入者,提出此次税改对他们的税负并没有实质性的减少,说明我国的税法还有待改进[5]。

前人大都定性的分析了税制改革中的不足,提出税法中的不足及改进措施。针对这次税改,本文通过建立数学模型,定量的研究税改对不同收入群体的影响。

2 我国个人所得税税改前后对比分析

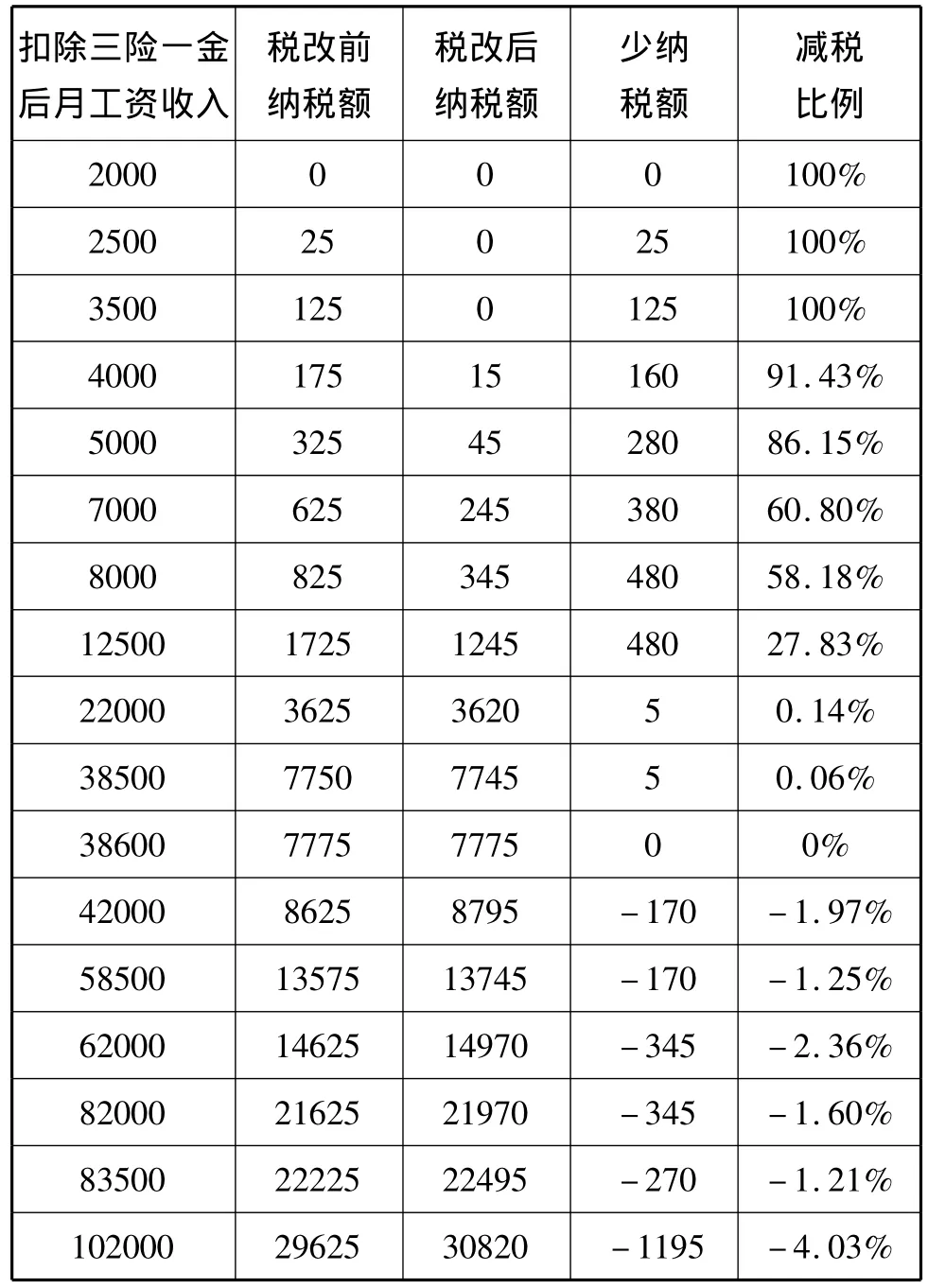

税改前我国采用九级累进税率,税改后采用七级累进税率,本文以各纳税结点作为个人工资的样本点,对税改前后的应缴纳税额进行对比分析,见表1:

表1 税改前后个税数据对比分析

通过表1我们看出,对于扣除三险一金后月工资低于38600元的,个人应纳税额都有所减免,尤其对月工资低于8000元的,减税额度达到58%以上,对于不高于12500元的减税均是比较明显的。这充分体现了低收入者不用缴税,中等收入者少缴税的原则。而对于扣除三险一金后月工资42000元以上的数据表明,此次税改增加了他们的纳税额度,应纳税额均有所上涨,尤其对于工资102000元以上的更为明显。这也就体现了高收入者多纳税的原则,实现了资本的再分配。

为了更直观的看出此次税改对各收入人群的影响,下面以职工工资为横坐标,应纳税额为纵坐标,做出税改前后的变化图,见图1。

图1 税改前后对不同收人人群的影响变化图

由上图可以看出,此次税改对低收入者纳税负担确实有所减少,对高收入者,纳税额度适当增加了,但是增加或减少的幅度并不明显。

3 不同收入水平群体的税改影响因素分析

下面将通过函数来分析此次税改对各收入者的影响。根据税率表,设扣除三险一金后的职工工资收入为元,税改前采用九级累进税率,则税改前应纳税额y1的分段函数为:

税改后采用七级累进税率,税改后应纳税额的分段函数为:

故此次税改,纳税额减少的分段函数为:

其函数图像见图2:

结合函数,通过函数图像可以明显的看到,对于低收入者此次税改减少了他们的纳税额,对于扣除三险一金之后工资在8000至12500元的,函数值达到最大,最大减少480元,当收入为38600元的时,税改对他们没有影响,扣除三险一金后的收入超过38600元时,将随收入增加逐渐提高他们的纳税额,并且当x>102000元的时候多缴纳税额达到最大,最大为1195元。同时我们也注意到,当82000<x<83500时,少纳税额有所减少,这与此次改为七级累进税率有关,这显得对工资低于82000的一小部分人是不公平的,但此次税改还是在一定程度是达到了税改的目的。

4 政策建议

图2 纳税额减少的函数图像

我国现有税制还不完善,我国的个人所得税改革应该从公平税负,更好的调节收入分配的需要出发,可以采取以家庭为单位的征收方式。目前我国的个税征收是以个人为单位,这样的征收方式并不公平。来看这样一个例子:两对夫妇,总收入都是6000元。一对夫妇,妻子失业,丈夫月收入6000元,如果扣除3500元的免征额,另外2500元要缴个税;而另一对夫妇各收入3000元,两人的收入都达不到个税起征点,他们则不需要缴税。这表明,同样收入的纳税人虽然负担不同,比如赡养人口数,有劳动能力人口的就业情况不同,但费用扣除额相同,这样一来,以税收调节社会分配,缩小贫富差距的作用,就很难得以体现。

此外,我国现行的个人所得税制度是分类征收,与之相比,综合征收有利于解决个人所得税制度中存在的问题。第一,综合征收有利于防止纳税人分解收入,减少税收流失。现行个人所得税实行“分类计征,分项扣除”的办法,造成不同类别的收入间存在不同的免征额、税收税率、扣除标准与税收优惠。采取综合征收的方式,有利于防止纳税人分解个人收入、多次扣除费用、使自己降低至低税率的水平,降低税负。假设有纳税人甲和乙,月收入相同,均为6000元,其中甲的工资薪金收入4000元,劳务所得1200元,稿酬所得800元,按现行所得税制,甲应缴工资薪金所得税15元,劳务所得税8元,个人所得税总额为23元;而乙的全部所得均为工资薪金所得6000元,应缴纳的个人所得税总额为145元。这样,甲乙的月收入虽相等,但两人的应纳所得税额确相差甚远,这样不仅有失公平,而且一定程度上鼓励纳税人分解收入,降低纳税总额。采取综合征收制度可以增强我国个人所得税的公平性,降低逃税避税的可能。

但综合征收也有他的困难,征收起来会比较困难,但我想这至少是我们应该努力的方向。

[1] 陈玉峰,陈晓丹.从起征点看个人所得税改革[J].中国农业会计,2008(10):79-80.

[2] 程强.我国个人所得税制度存在的问题及改革建议[J].现代商业,2011(3):95-94.

[3] 沙娜娃·海尼.个人所得税再分配效应分析[J].现代商业,2012(3):58-60.

[4] 薛曼.我国个人所得税改革探析[J].中国外资,2012(3):114.

[5] 苏亚敏.关于个人所得税改革的几点思考[J].商业经济,2012(3):84-86.

猜你喜欢

检察风云(2022年2期)2022-03-30

现代商贸工业(2018年34期)2018-11-09

就业与保障(2017年5期)2017-04-25

科教导刊·电子版(2016年27期)2016-11-18

中国经济周刊(2016年25期)2016-07-01

中国经济周刊(2016年12期)2016-05-27

中国管理信息化(2015年16期)2015-11-02

西部资源(2015年1期)2015-09-29

经济(2015年5期)2015-09-10