职业院校会计专业《会计实训》课程体系探讨

2012-09-26 09:45广东文理职业学院张庆

财经界(学术版) 2012年11期

广东文理职业学院 张庆

会计学专业在国内的发展时间已逾60年,最早局限在中职、高职高专等专业,后逐渐在本科院校普及为会计学本科、研究生专业,这也是近年来资本市场发展及经济国际化发展对人才需求层次提高的表现。中职及高职高专层次的会计专业人才培养方向比较强调实用性和操作性,对于综合理论素质的要求不高。会计学专业本科教育不仅要求学生具备基本的操作能力,更看重学生未来的管理决策分析能力。《会计实训》课程是一门将财务会计理论知识与会计实务融为一体,以培养学生专业技能为根本宗旨的专业实训课程,是加强实践教学环节、培养学生具有专业会计核算能力的实训课。本文将该课程置于高职院校会计专业人才培养定位的前提下,结合目前《会计实训》课程设置及上课情况,探讨《会计实训》课程结构。

一、高职院校会计专业的人才培养目标

从企事业单位财务应用实践看,高职院校会计专业人才培养可以划分为会计核算类账务处理人才和财务预算决策审计类财务管理人才两个主要方向。

核算类会计人才培养主要方向是精通会计的手工及电算化账务处理流程,掌握原始凭证填制、记账凭证编制、账簿登记、财务报表编制等,并有效运用相应职业判断,能够适应不同类型的企事业单位会计核算的要求,具体从事出纳、总账会计、成本会计、会计主管等工作。

而财务预算决策审计类财务管理人才是随着会计信息技术、会计电算化普及而逐渐演变成为会计人才的主流,其特点是熟悉现代企业资本运作与管理,充分了解企业手工及电算化账务处理流程。这类人才既懂经济又懂管理,善于提出合理化财务建议,包括财务预算建议、投融资建议、优化人财物资源配置建议、提高资产运营效益建议及成本有效管理建议等等。这类人才的未来发展方向是财务战略决策人才,属于高层次会计人才,能够将企业置于工商、税务、银行、行业发展、国家政策等外部环境,从战略上分析和把握企业财务特点和发展趋势,将财务理论与实践完美结合并且不断创新。这类会计人才更宏观、更全局化,以及更外向型。

围绕以上的培养目标,会计专业人才培养普遍开设的课程有基础会计、中级财务会计、财务管理、财务报表分析、高级财务会计、税务会计、银行会计、预算会计、管理会计、成本会计、审计学、经济法、宏观经济学、微观经济学、企业管理学、行业会计分析、会计电算化、EXCEL财务应用等。

二、职业院校会计专业《会计实训》课程的教学内容

经济越发展、会计越重要。对于处于经济迅猛发展背景下的高职院校,《会计实训》课程的设置也不仅仅限于会计学专业,许多相关专业都可能设置这门课程,如财政与税收专业、经济学专业、金融学专业等。

但是这门课程被置在不同的学科背景之下,所涉及的课程教学内容会有较大的差异。会计核算类账务处理人才和财务预算决策审计类财务管理人才对《会计实训》课程要求较高,前者注重核算,后者注重管理,会计专业人才就像微观经济管理中的“记者”,需要全面追踪掌握了解且具独立性。其他相关专业主要将《会计实训》课程纳入会计普遍性之中,因为“会计”逐渐像计算机、英语一样普遍适用,成为一种工具,一种文化。

传统手工会计更注重核算职能,随着电子技术、信息科学及资本市场的发展,现代电算会计逐步普及,会计的监督管理职能也愈来愈重要。传统会计工具如算盘被计算机替代,传统会计纸质材料被无纸化信息替代,传统会计反映滞后财务信息被实时化信息替代。

因此,在会计专业《会计实训》课程内容中,除了要体现“会计核算到财务管理的实务性”的特殊性以外,还要体现出“微观到宏观经济性”的特性,即要突出会计所具有的特殊性——即特定会计主体的会计处理流程和特殊经济环境,另一方面又必须着眼于会计本身所具备的普遍性——即会计作为人财物资源的集中核算管理并提供财务信息。

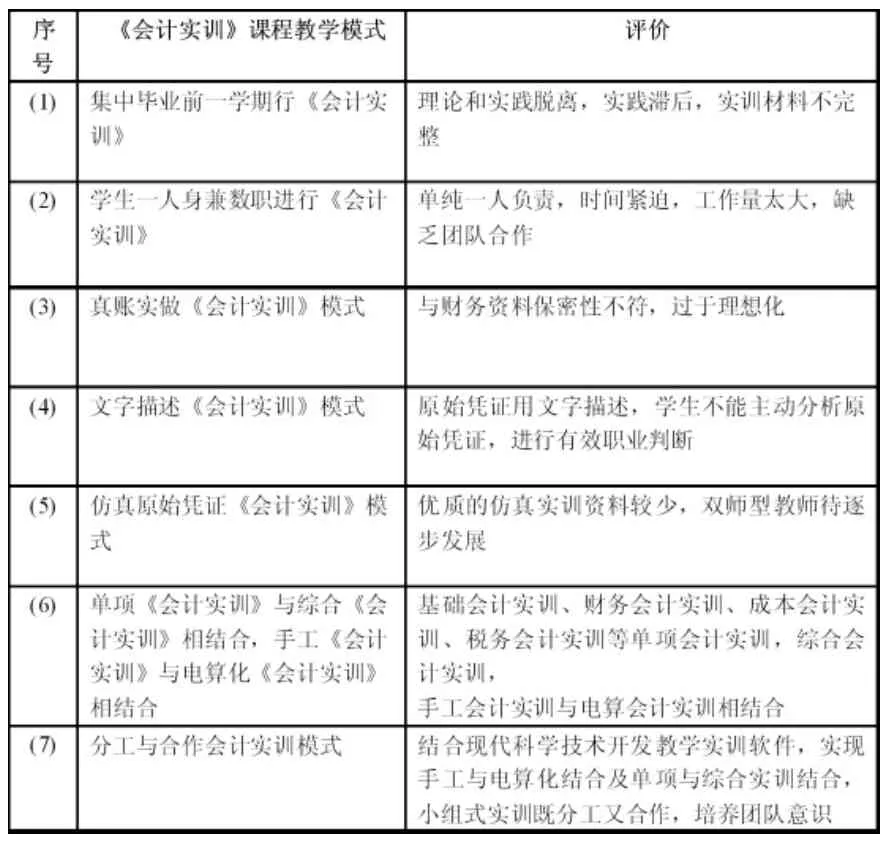

三、常见《会计实训》课程教学模式对比

基于以上对职业院校会计专业《会计实训》教学内容的认识,本文将目前国内最常见的职业院校《会计实训》课程教学模式进行对比和评价。

目前国内常见的《会计实训》课程教学模式情况列表如下:

?

结合现代科学技术开发教学实训软件,实现手工与电算化结合及单项与综合实训结合,小组式实训既分工又合作,培养团队意识。

这些《会计实训》课程教学模式各有优劣,关键是如何将这些实训模式相融合,取其精华、去其糟粕。第7种“分工与合作《会计实训》模式”是笔者所提倡的《会计实训》模式,笔者建议高职院校要将会计理论课程压缩,着重培养学生动脑、动嘴及动手能力。当然,不论何种《会计实训》模式均要求学生具备踏实的会计基础知识,具备综合的会计技能与素质。

四、《会计实训》课程的主体特殊性综述

《会计实训》课程上老师尽量多讲实际现实中的生动活现的例子,然后结合理论让学生分析解决实际问题。会计主体特殊性决定了《会计实训》课程的主体特殊性,需要进行行业会计分析,具体分析各个行业特点,综合分析企业所处的内外部环境。高职院校应该努力实现产学研相结合,实现教育与市场不脱节,加强校企沟通。限于篇幅,本文无法一一罗列各个行业的《会计实训》特殊性,仅对其进行综述。

五、会计处理普遍合规性基础上的|手工及电算实训

?

六、职业院校会计专业《会计实训》课程改进建议

改进实训模式。笔者建议,实训模式上单项实训与综合实训相结合,每门专业课程都要开发设计实训项目,要优化实训课程设置,所有实训教学都要严格考核;实训模式上既分工又合作,并非单纯一人负责的整个流程式学习;实训模式上要模拟税务、工商、会计师事务所、银行等外部环境;实训模式上要面向会计工作全过程和各岗位,让学生实践动手,进行职业判断,改变以往教师满堂灌的教法,使学生成为课堂学习主体和实践主体,让学生理解业务勾稽关系及其来龙去脉。

完善实训软件、实训教材、实训教室等软硬件设施。运用现代信息技术进行会计实训教学软件开发;重视实训教材和实训资料的建设;针对会计学专业特点,增加点钞、报税、翻打传票、excel、office办公软件的实训,使之共同构成会计实训课程一部分;先进的实训室是应用型职业教育实施的保证。

强化实训师资。产学研合作,让大型企业财务总监、财务经理、内审部经理、大中型会计师事务所业务主管、注册会计师等业务一线会计人员为学生讲课并指导实训;增开如养老金会计、无形资产会计、国际会计准则等专题课程;渗透职业道德教育,团队意识、创新意识培养;会计教师应多联系同学朋友或自己亲自实践获得实际工作范例,作为教学参考。

[1]《企业会计准则讲解 2006》.中华人民共和国财政部.北京:人民出版社,2007,4

[2]《财务会计实训》李娟.北京:北京理工大学出版社,2009,8

[3]《财务软件应用技术》金铃,孙万军.北京:清华大学出版社,2009,8

[4]《会计实训》.徐学兰.北京:清华大学出版社,2011,9

猜你喜欢

九江职业技术学院学报(2022年1期)2022-12-02

活力(2019年15期)2019-09-25

活力(2019年22期)2019-03-16

消费导刊(2017年20期)2018-01-03

现代工业经济和信息化(2016年8期)2016-05-17

现代工业经济和信息化(2016年5期)2016-05-17

中国市场(2016年44期)2016-05-17

现代商贸工业(2016年35期)2016-04-09

大庆师范学院学报(2015年3期)2015-12-24

对外经贸(2014年1期)2014-03-20