上市公司董事会激励与公司绩效实证研究

2012-10-20 02:52孙喜平

山东社会科学 2012年10期

孙喜平 胡 伟

(湖北经济学院会计学院,湖北武汉 430205)

一、引言

现代公司是以所有权与控制权分离为特征的,股东和经营者之间形成委托代理关系,只要经营者不是完全的所有者,就会存在代理成本。①Jensen,M.,Mechling,W.,1976.“The theory of the Firm:managerial Behavior,Agency Costs and Ownership Structure”,Jounrnal of Financial Economics 4,305 -360.由于信息不对称的存在,经营者为了自己的利益最大化通常会违背股东的意愿去经营企业,这无疑又加大了代理成本。因此,股东必须建立一整套对企业的经营管理和绩效进行监督和控制的制度,这种制度就是公司治理。董事会代表股东,连接着股东和经营者,在公司治理中起着重要的枢纽作用,作为决策机构的董事会拥有制定公司发展战略,把握公司发展方向,并对经营者进行监督,评价和激励的权利。Jensen(1976)曾指出,在过去的20年,美国大公司的内部治理机制“彻底失败了”,其主要原因就是董事会治理存在问题,而董事会治理失败将直接影响企业的经营绩效。因此,加强董事会治理是公司治理的关键所在。②黄少安:《对公司治理基本理论问题的重新思考》,《理论学刊》2011年第8期。

国内外关于董事会治理的研究已有大量的研究成果,这些研究主要集中于董事会特征对经营绩效的影响,这些特征主要包括三个方面:董事会结构特征(独立董事在董事会中的比例、董事会规模、董事长与总经理的两职设置状态);董事会行为特征(年度会议次数)和董事会激励特征(年度报酬、持股数额、董事长更换)。本文仅就湖北省上市公司的董事会激励与公司绩效进行实证研究,以求真实地反映上市公司董事会激励的现状,并为董事会治理效率的改进提供参考依据。

二、理论分析与研究假设

(一)董事会人员持股状况

在股东和董事之间的委托代理关系下,董事会的基本职责是如何保护好股东的利益以及如何有效监督和控制管理者。通常认为,通过让董事会成员持有一定数量的公司股份来使董事会成员和股东的利益趋于一致,从而解决委托人与代理人之间的利益冲突问题。Morck、Shleifer和Vishny(1988)用托宾Q值作为公司绩效的指标对董事会成员的持股比例进行了实证研究,研究发现,董事会持股比例在0-5%的范围内,托宾Q值与董事会持股比例正相关;在5% -25%的范围内,则呈负相关,超过25%二者又正相关,托宾Q值与董事会成员持股比例具有曲线关系。①Morck,S.,and Vishny.,1988,“The uncertain relationship between board composition and firm performance”,Business Lawyer54,921 -63.而Holmstrom(1979)的研究则认为,管理者持股水平与公司价值之间并不存在相关性。国内学者魏刚、李增泉(2008)的研究表明,经营者持股与公司绩效不相关;于东智、谷立日(2010)的研究认为,经营者持股比例与公司绩效呈正相关,但不具有统计意义上的显著性。②于东智、谷立日:《公司的领导权结构与经营绩效》,《中国工业经济》2010年第2期。我们认为,把股权作为一种激励手段使得董事与股东有共同的目标,符合股东的利益。因此,从激励董事的角度上,我们提出如下假设:

假设1:董事会人员持股与公司绩效正相关。

(二)董事会成员的薪酬

高级管理层的报酬与公司绩效是否存在相关关系一直受到国内外学者的高度关注,早期的Taussings和Baker(1925)的研究表明,企业经理的报酬与企业业绩之间的相关性很小。Murghy(1985),Joscow、Rose和Shepard(1993)的研究均证实经理的报酬与企业绩效之间存在正相关性。魏刚(2006)、③魏刚:《高级管理层激励与上市公司经营绩效》,《经济研究》2006年第3期。李增泉(2008)④李增泉:《激励机制与企业绩效——项基于上市公司的实证研究》,《会计研究》2008年第1期。利用我国上市公司的年报数据,研究了上市公司高级管理层的激励状况、高级管理层激励与企业业绩之间的敏感性,研究发现我国上市公司高级管理层激励效果不显著,高管人员的年度薪酬与公司绩效并不存在显著的正相关关系。曹廷求等人(2011)的研究则认为,高管薪酬与代表公司绩效的指标呈正向相关关系。⑤曹廷求等:《高管薪酬与公司绩效敏感性的实证分析》,《山东社会科学》2011年第11期。宋德舜(2008)、李亚静等人(2010)的研究也发现高管人员报酬与公司绩效存在显著的正相关。⑥李亚静等:《董事会控制、经理报酬与公司经营绩效》,《系统工程理论与实》2010年第2期。根据代理理论,为了使董事会能更好地代表股东的利益,股东可以与董事签订报酬——绩效契约,在这种契约下,董事的薪酬将由企业的经营业绩来决定,因而,董事会将会尽力做出科学的决策,选拔更好的经理层以便提高企业的经营绩效。据此我们提出如下假设:

假设2:董事会成员的薪酬与公司绩效正相关。

(三)董事长的更换

除了董事会人员持股以外,董事长更换也是一种有效的激励手段。这种激励手段将给董事长带来压力,如果公司的经营业绩大幅下滑,董事长将面临被免职,从而起到很好的激励作用。通常认为,资本市场存在一种自动矫正的机制,更换效率低下的管理层,鼓励管理层与股东的利益保持一致,除了这种外部机制外,还存在一种发挥同样作用的内部机制。这种重要的内部机制就是:发挥董事会的监督作用;公司经理之间相互监督;⑦Fama,E.,Jensen,M.,1983.Separation of ownership and control.Journal of Law and Economics 26,327 -349.有大股东监督。如果这些机制是有效的,即公司的绩效能有效地传达出经营效率的准确信息,那么在公司绩效与董事长更换之间就存在一种负相关关系。龚玉池(2007)将高层(董事长和总经理)变更分为常规变更和非常规变更,其实证研究表明,非常规高层更换的可能性显著地与公司绩效负相关。⑧龚玉池:《公司绩效与高层更换》,《经济研究》2007年第10期。所谓非常规变更是指董事长(总经理)不再担任董事长和总经理的任一职位,其被更换当年的年龄低于59岁,并且其更换不是由于重大股权变更、重大升迁、死亡、重大疾病和坐牢造成的。为了使本研究结果更具有一般性,本文不对董事长变更作区分。我们认为,当经营绩效下降时,公司很可能在下一年更换董事长。据此,提出假设:

假设3:董事长变更与前一年的经营绩效负相关。

三、研究设计

(一)样本描述

本文随机选取沪市发行A股的26家湖北省上市公司作为研究样本,样本年度为2008-2010年。为了使样本数据具有可比性,所选样本均具有完整的3个年度的会计报告。本文的数据来源于巨潮资讯和上海证券交易所。

(二)变量描述

本文研究用到的变量包括三类:被解释变量、解释变量、控制变量。

1.被解释变量。

对被解释变量公司绩效(P)的度量本文选取了两个指标:全面摊薄净资产收益率(ROE)和每股收益(EPS)。本文分别用这两种绩效指标来检验上述假说,并将二者加以对比,使得实证结果更具有说服力。我们设置了哑变量dchange来反映董事长的变更,当该年度董事长发生变更时取1,否则取0。

2.解释变量。

(1)董事会成员持股状况。用年报中披露的董事会成员持股总数的自然对数(lnstock)来表示董事会成员的持股状况。

(2)董事会成员的薪酬状况。用年报中披露的金额最高的前三名董事的报酬总额的自然对数(lnwage)来表示董事会成员的持股状况。

(3)报告年度前一年度的绩效变量(Pt-1)设置。用QROE、QEPS来表示报告年度前一年度的全面摊薄净资产收益率和每股收益。

3.控制变量。

(1)公司规模。用公司总资产的自然对数(lnasset)来表示。

(2)资产负债率。资产负债率(debt)等于公司总负债除以公司总资产。

(3)第一大股东持股比例(first)。

各变量的描述性统计:董事长发生变更的样本数量为10,所占比例12.82%;董事长没有变更的样本数量为68,所占比例87.18%。

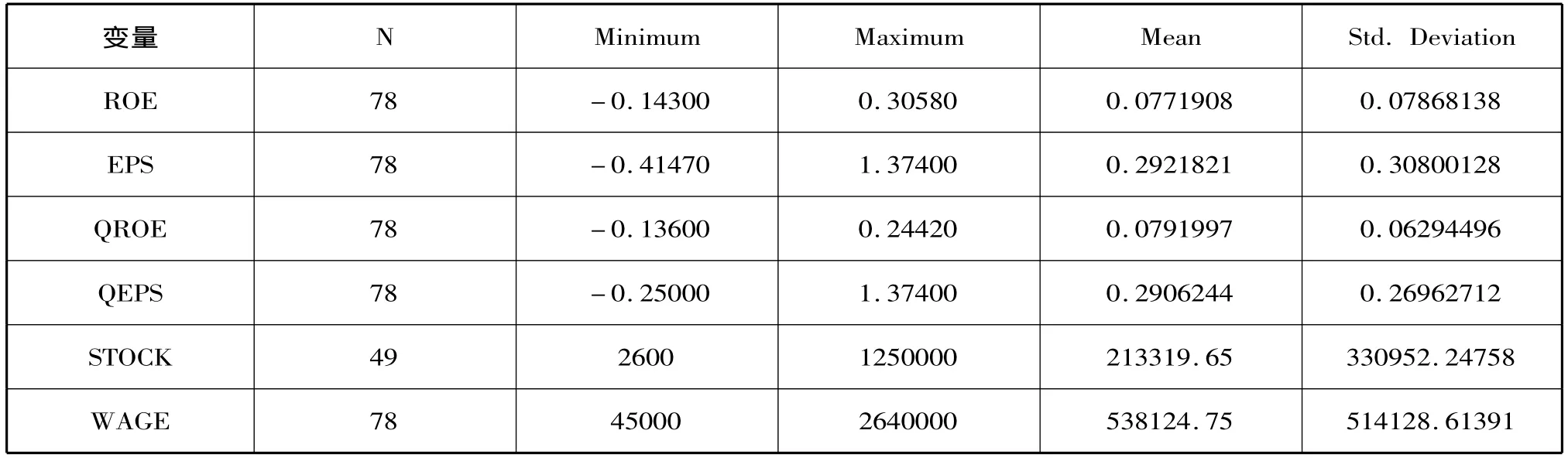

表1 主要变量的描述性统计

(三)研究模型

选用多元线性回归和Logistic模型,设计3个方程来检验上述假设。用方程(1)检验假设1,用方程(2)检验假设2,用方程(3)检验假设3。

四、实证结果与分析

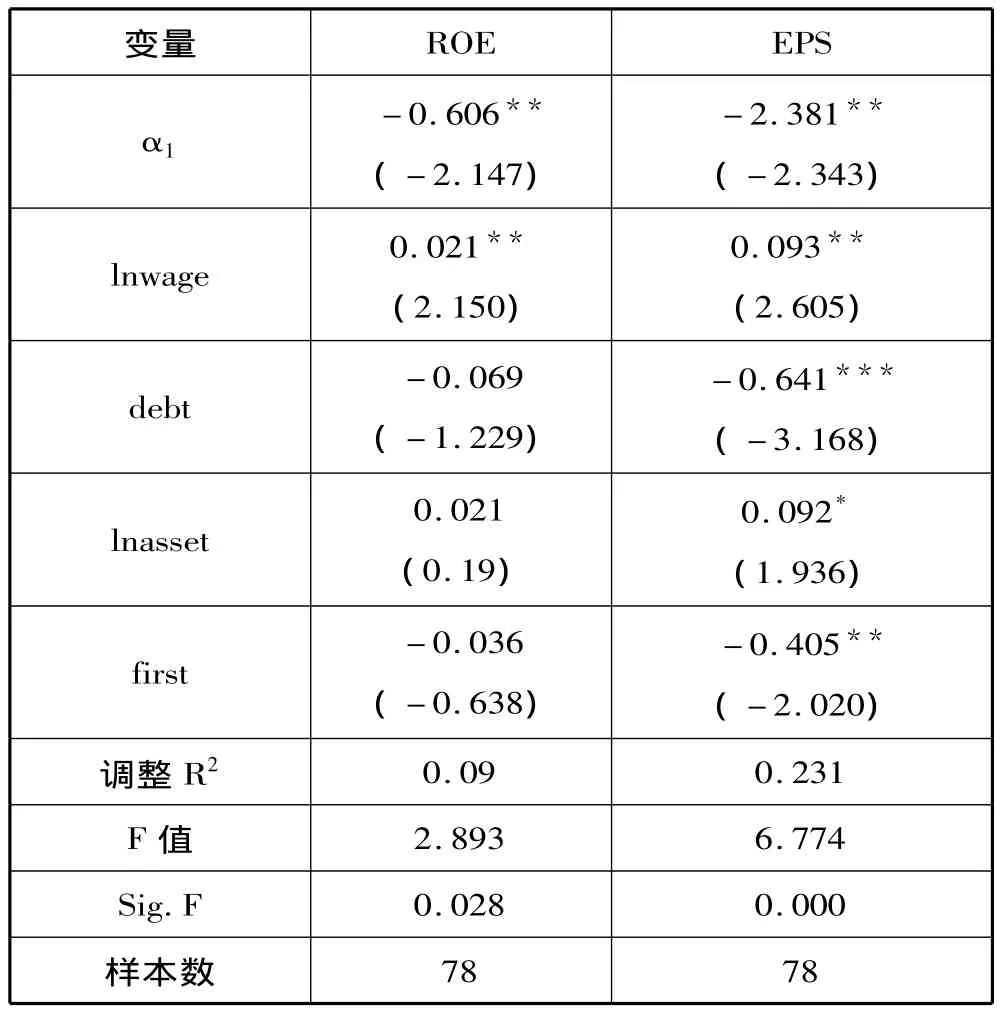

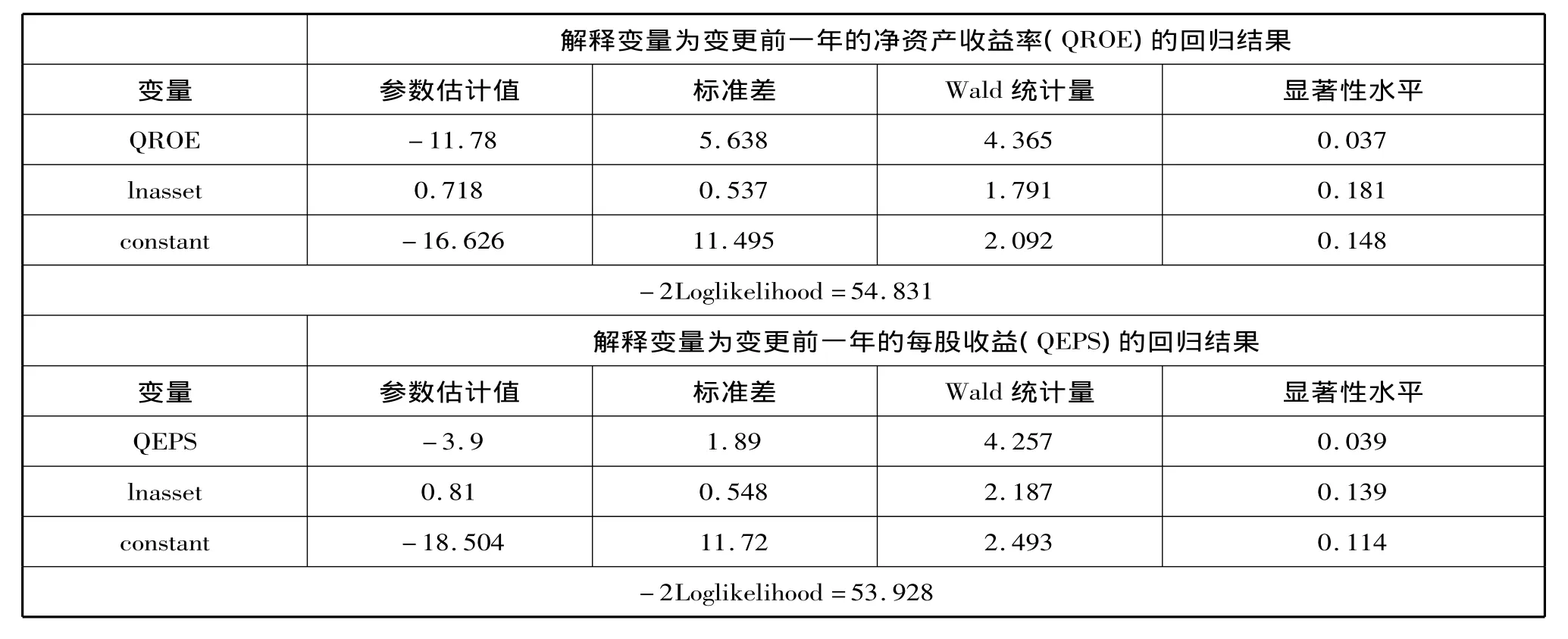

以上实证研究显示,方程(1)的回归结果较理想,ROE和EPS均与董事会成员的持股总数显著的正相关,这证明了董事会成员持股的激励作用,支持假设1;方程(2)的回归结果表明,ROE和EPS均与董事会成员的薪酬正相关,且都在5%的水平上显著,支持假设2;方程(3)的回归结果表明,董事长的变更均与变更前一年度的绩效(QROE、QEPS)负相关,两者均在5%的水平上显著,支持假设3(见表2、表3、表4)。

五、结论与建议

本文以26家湖北省上市公司为研究对象,收集了其2008-2010年间的面板数据,研究了董事会激励与公司绩效的关系,得出如下结论:董事会成员持股与董事会成员的薪酬,与公司绩效呈显著的正相关关系;董事长的更换与更换前一年度的经营绩效存在显著的负相关关系。

基于以上研究结论,为了更好地发挥董事会的激励作用,我们提出以下两点建议:第一,加强对董事会成员的股权与薪酬激励。在我国上市公司中,有相当一部分上市公司的董事会成员均不持有本公司的股份,对这部分公司,应尽早推行股权激励,同时,实行与公司绩效有关的薪酬激励可以提高董事会成员的积极性,进而提升公司的经营绩效。第二,董事长的任免应与公司的经营绩效挂钩。即使在任职期内,当公司的经营绩效大幅度下跌时,应及时更换董事长,这样可以使公司减少损失,并对在任的董事长形成压力,使其能够更好地履行其职责。

表2 方程(1)的回归结果

表3 方程(2)的回归结果

表4 方程(3)的回归结果

猜你喜欢

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

公民与法治(2020年18期)2020-10-28

现代经济信息(2020年34期)2020-06-08

中国自行车(2018年7期)2018-08-14

消费导刊(2018年8期)2018-05-25

马小跳(2016年5期)2016-10-13

知识经济·中国直销(2016年8期)2016-02-27