宏观面步入敏感时点 提防市场调整风险

2012-11-03 02:31张葆君东海期货研究所

资源再生 2012年4期

□文/张葆君 东海期货研究所

宏观面步入敏感时点 提防市场调整风险

Into the Sensitive Period, Beware of Commodity Adjustment

□文/张葆君 东海期货研究所

进入4月份,欧元区PMI数据显示财政紧缩大背景下经济下行风险依旧,而美国经济复苏存在隐忧,QE3预期也暂时消退,经济环境对风险资产价格支撑作用趋向弱化,同时国内经济与政策双双步入敏感期,实体经济与表观数据存在矛盾,即将公布数据亦有低于预期风险,需提防部分商品受累出现回落调整。

一、国际宏观:LTRO难阻欧洲经济下行,美国复苏存隐忧

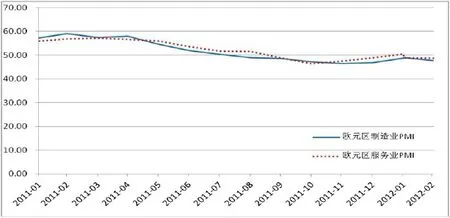

欧洲方面,由于缺乏财政政策的有力支持,单独的宽松货币政策对经济的刺激作用并不明显,或仅能纾缓经济下行的节奏而不能改变其下行的方向。最近公布的欧元区经济也似乎印证了上述经济原理:欧元区3月份制造业PMI为47.7,结束了之前连续三个月的回升态势;欧元区3月份服务业PMI为48.7,连续两个月下滑;欧元区2月份失业率为10.8%,创1997年6月以来新高,上述数据从侧面预判或印证了欧元区经济下行的风险仍未解除。

虽然自去年12月中旬以来,欧洲央行的两轮三年期再融资操作(LTRO)暂时化解了欧债危机的传染风险和金融系统的流动性风险,但欧债危机的违约风险和其引致的欧元区经济下行风险仍然存在。在欧元区财政紧缩的大趋势下,欧洲央行的量化宽松货币政策或仅能纾缓经济下行的节奏,而不能改变其下行的方向,若无意外,4月份乃至2季度欧元区经济数据恶化的状况仍会持续。

图1 欧元区失业率创1997年6月来新高

图2 欧元区制造业和服务业PMI

美国方面,3月份制造业采购经理人指数为53.4,高于2月份的52.4;但光鲜的数据表面并未给我们带来多少乐观,因为作为制造业PMI的领先与同步指标的新订单项已经连续两个月下滑(1月,2月,3月分别为57.6,54.9和54.5),因此,我们对4月份及未来时间段美国制造业PMI的趋势并不乐观,也维持对2季度美国经济的谨慎看法。

图3 美国制造业和服务业PMI

另外,花旗美国经济意外指数(为实际发布的数据与彭博社调查的媒体预测数据之间的标准差,当其为正数的情况下,表示实际经济情况好于人们的普遍预期;反之,则差于预期)曾在预测风险资产价格走势方面取得了较为优秀记录,该指数自今年2月初以来至今处于连续下滑状态,目前已步入0轴临界点,或预示年初至今的风险资产价格上涨缺乏持续性。

图4 花旗美国经济意外指数

美国制造业PMI与其新订单指数的背离,以及花旗美国经济意外指数的连续下滑,都暗示美国经济复苏持续性存在隐忧,对现阶段风险资产价格的支撑作用或将弱化,市场需要提防4月份及未来阶段经济数据转弱的风险。

货币政策方面,早在2011年的第四季度,我们就曾清晰的阐述了美联储的货币政策价值趋向:2012年6月底前QE3无望,并从美国GDP增速、就业市场状况和通胀水平三个角度阐述了在2012年6月底前,美联储加码量化宽松货币政策既无迫切性也无条件性。如今,美国经济的稳步复苏、失业率水平的大幅改善以及核心通胀的顽固高位都决定了我们之前的判断仍然适用于当今。4月4日公布的3月13日美联储议息会议的会议纪要也显示:对新一轮定量宽松政策的支持力度低于前次会议。这似乎也在印证我们之前的判断。除非近段经济数据急剧恶化与风险资产价格连续大幅下挫,否则QE3的希望仍旧渺茫。

二、国内宏观:经济与政策双双步入敏感期

在3月策略报告中,我们分析市场回暖主要是基于市场情绪的好转,但经济减速增长的总体趋势和基调并未有大的改变,在刚刚结束的博鳌论坛上,发展和改革委员会副主任张晓强提前透露了国内一季度GDP增长约为8.4%,这基本验证了我们的判断。从去年一季度的9.7%到后来逐季的9.5%、9.1%、8.9%,直到现在的8.4%,中国经济增速放缓的态势已十分明显。尽管从表观的数据来看,还谈不上脱离“软着陆”的范畴出现“急刹车”风险,但市场对经济下滑的担忧并未消除,并且随着时间的推移,在4月份将开始步入敏感时点,实体经济、与之对应的调控政策,均是如此。

首先,喜忧参半的数据,将使得投资者越发迷茫。3月国内制造业PMI指数为53.1%,创近四个月新高,尤其是生产和新订单显示强势,表明经济体的活力依然乐观,但同期公布的调查样本侧重于中小企业的汇丰PMI却仅为48.3%,还创下四个月来新低,而官方PMI中针对中小型企业的分类PMI也仅为50.9%,下降4.3%。大型国企与中小型企业之间的结构性差异如此之大,让投资者心存疑虑。同时财政部3月19日公布12年1-2月全国国有企业营业总收入同比增长9.9%,比去年增速减少约11个百分点,实现利润则同比下降10.9%,这也与官方PMI的乐观数据形成了反差。

其次,经济数据与草根调研的不一致性,使得投资者对利好数据不得不打一个折扣。如前所述,单纯就经济指标而言,无论是PMI还是GDP增速,宏观经济运行应属稳健。然而,东海期货研究所近期组织的实地调研以及证券期货业多家机构的调研报告均显示,目前企业,尤其是中小企业的经营环境、融资环境愈发艰难。面对原材料价格攀升、人力成本上涨、物流费用高企等重重压力,企业在开工、销售等环节均存在较大的困难。分行业看,和房地产投资相关的金属建材等库存积压明显,被市场一致看好的消费相关行业也不如人意,家电、纺织包括商业,利润均有幅度不小的下滑,实体经济的运行状况要比公布的表观数据更令人担忧。

第三,经济数据背后透露出的政策调整空间,充满了不确定性。按照发展和改革委员会副主任的表述,一季度CPI同比增速为3.5%,而2012年前两个月的CPI同比增速为4.5%和3.2%,据此推算预计3月份国内CPI同比增速在3%附近,环比略有下滑但幅度偏小,再考虑到近期蔬菜、肉蛋等农副产品价格的反弹,以及成本油价格上调对物流运输成本的推升,后期CPI可能出现反复,使得未来货币政策的调整空间受到制约。

总体而言,由于4月份是多个行业步入传统旺季的首个月份,是春节效应结束后真实体现实体经济走向的首个月份,也是政府年度调控政策开始发力的首个月份,因此实体经济与政策走向会在4月份真正显露端倪。在步入今年这一敏感时刻之际,由于前述种种现象的出现,再考虑到数据统计的同比基数效应,我们认为,相比滞后一步反应的调控政策,首先需要提防的是宏观数据的进一步下滑风险。作为国内一季度宏观经济数据的发布时点,4月10日前后,一旦固定资产投资增速、规模以上企业工业增加值、发电量、工业用电量等重要数据低于预期,可能再度对原本处于摇摆不定的市场心态构成冲击,需对此多加谨慎。

三、操作策略:谨防商品调整风险

综上,4月份国内外宏观环境将步入敏感时期,考虑金融属性和行业因素,我们认为,需重点提防以下商品价格受宏观及自身因素影响出现回落调整:

1、原油:回落调整态势已经显现

从供应层面来看,先前的利多因素逐渐弱化,不利于价格上行。因此4月份油价有进一步构建头部的可能,纽约油价或调整至95~97美元的水平,需要提防带动相关商品价格下行。

2、铜:高位调整风险有所增加

当前市场仍处于多空焦灼时期,选择方向走出波段性行情的因素尚未显现,反而使得高位调整的风险有所增加,做多投资者需提高警惕。

(数据来源:REUTERS、东海期货研究所)

猜你喜欢

当代陕西(2019年5期)2019-03-21

当代陕西(2018年12期)2018-08-04

金融博览(2017年7期)2017-07-12

债券(2017年2期)2017-03-18

中国机电工业(2016年5期)2016-12-01

中国卫生(2016年11期)2016-11-12

当代经济(2015年4期)2015-04-16

中国机电工业(2015年5期)2015-02-28

雕塑(2000年4期)2000-06-24

军事历史(1989年1期)1989-08-20