利率、虚拟经济与居民储蓄关系的实证研究

2012-11-26 06:32王成进余小敏

湖北工业职业技术学院学报 2012年5期

王成进,潘 强,余小敏

(1.十堰市非税收入管理局;2.中共蒋家堰镇委员会;3.十堰职业技术学院 机电工程系;4.十堰市养老保险局 湖北 十堰 442000)

以股市为代表的虚拟经济的膨胀和泛化引起了学界的高度关注。虚拟经济的膨胀和泛化使我们不得不重视虚拟经济对微观经济主体决策行为带来的影响,特别是对于消费者的消费、储蓄决策的影响,需要对主流经济学关于利率变动影响居民储蓄的收入效应和替代效应进行重新认识。

一、虚拟经济下的利率影响居民储蓄的机制

1.虚拟经济影响利率与居民储蓄关系的理论基础

在对虚拟经济本质探讨中目前已经形成了几种具有代表性的观点:刘俊民[1]认为,实体经济按照成本定价,而虚拟经济是以资本化定价行为为基础的价格系统,是以观念支撑的价格系统;刘晓欣[2]提出,由于积累方式由实物积累向“价值化积累”转变,虚拟价值的利润来源与货币供应量有关,用货币因素来解释虚拟经济的本质和特性;成思危从系统论的视角出发,认为虚拟经济是与实体经济相对应的经济活动模式,是寄生于实体经济的系统,具有复杂性、介稳性、寄生性和高风险性。本文认为,生产力的发展是虚拟经济产生和发展的最本质原因,生产力的发展一方面带来了物质产品的潜在生产供给能力的大幅提高,使得人们在扣除物质消费后还有相当的收入剩余,另一方面改变了人们的消费内容,从以物质消费品为主转向物质消费品、精神消费品并重。虚拟经济是生产力水平提高的指示器,是精神消费品、物质消费品潜在供给能力的“包容器”[3]。这样,虚拟经济的发展就和人们的收入、消费密切联系起来,虚拟经济的膨胀和泛化也将影响到与居民收入、消费紧密相连的“利率—居民储蓄”关系。

2.虚拟经济下利率影响居民储蓄的具体机制

虚拟经济膨胀和泛化的背景下,利率的变动主要通过财富效应和替代效应直接影响居民储蓄。由于当前我国还存在相当一部分居民仍然以工资为主要收入来源,所以需要同时考虑利率变动影响投资、特别是民营投资从而作用于居民收入、储蓄的间接影响。

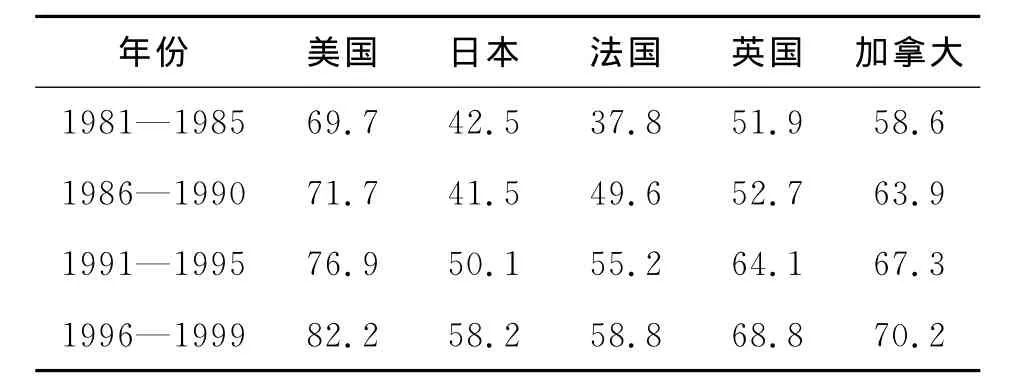

表1 部分发达资本主义国家家庭财富中金融财富所占比例

(1)利率变动的财富效应。在美国人的财富中有82%以上是金融资产。劳动者以银行储蓄、债券、股票、金融衍生工具等形式持有家庭财富,这些虚拟财富不仅具有保值的功能,还具有增值的功能,能够给持有者带来一定的收益。

利率的变动会通过影响居民财富的账面价值从而影响居民储蓄。利率变动的财富效应的核心问题就演变成利率变动如何影响虚拟资产的账面价值。传统理论认为,利率上升将引起以股票为代表的虚拟资产的价值缩水。本文认为,需要对这一“常识性”结论进行深入分析。由于利率代表资金的使用成本,与资金的收益率密切相关。一般而言,实体经济的收益率相对稳定,实体经济部门“不差钱”、流动性泛滥已经成为现代经济的一个主要特征,而虚拟经济部门则受资金供给的影响较大。短期内,虚拟经济部门的持续高收益将吸引资金流入,增加资金需求、推高利率水平。因而在短期内利率上升伴随的将是虚拟资产的价值上升而非缩水!虚拟资产的价值上升通过财富效应增加储蓄水平,这一点与Friedman[4]提出的股价波动引起的资产组合效应颇为相似。长期中,利率的上升将使得资金成本上升,虚拟经济部门的吸引力下降,资金流出虚拟经济部门,虚拟资产价值缩水,通过财富效应使储蓄减少。因而需要区分利率波动的长期和短期财富效应。由此得到本文的第一个命题:

命题一:利率变动的财富效应表现为,在短期中利率上升使储蓄增加,在长期中使储蓄减少。

(2)利率变动的替代效应。随着虚拟经济的膨胀与泛化,人们广泛而又深入地参与到虚拟经济中,Binswanger[5]的金融窖藏(Financial Hoarding)理论生动形象地揭示了现代经济中存在着一个与实体经济相伴而生的“金融蓄水池”,它与实体经济互动,可以缓冲实体经济领域中的货币供求冲击,而自身也可能对货币供求产生强烈冲击。刘骏民、伍超明[6]提出了现代经济中的货币流通公式:

其中,Mt为货币量供应量,Vt为货币流通速度,P1、Q1、P2、Q2分别为实体经济领域的商品价格和数量、虚拟经济部门证券的价格和数量。

在生产力水平低下,人们的基本物质消费需求未能得到有效满足的情况下,储蓄或投资的目的是为了未来更好地消费。随着生产力水平的不断提高,人们的物质消费需求已得到有效满足,这时候再以消费、特别是物质消费为储蓄或者投资的主要目的显然已经不合时宜。新制度经济学的“价值准则”提出①转引自胡代光,等,凯恩斯主义的发展和演变,清华大学出版社,2004年版。,“在高度工业化后,当产品已经相当丰富,甚至消费品已经多得成为人们的一种累赘的时候,……,始终把经济增长当作值得为之奋斗的事情,……,使经济学越来越成为一门可有可无、无关紧要的学科。”本文认为,一方面,人们在物质消费需求得到满足后可能更加注重诸如娱乐、休闲等精神文化消费品带来的效用,继而人们对精神文化消费品的品质要求会不断升级,引导此类精神文化消费品的生产供给无止境地向前发展。另一方面,人们储蓄、投资的目的已经不再仅限于未来消费,从人们长期、大量持有虚拟资产的现状和趋势来看,虚拟资产投资已经演化或异化为一种相对独立的经济行为,其目的就是保值增值。

基于这一认识,利率变动将通过影响虚拟资产和储蓄之间的相对收益率来影响居民储蓄。具体而言,当利率上升时,如前文所述,往往伴随着虚拟资产收益率的上升,在短期中,将增加虚拟资产的吸引力,储蓄流入虚拟经济部门。这与我国2007年股市短期快速上涨、居民储蓄“大搬家”的事实相符。而在长期中,随着利率水平的上升,储蓄相对于虚拟资产的收益率上升,资金回流入储蓄,储蓄增加。因而本文得到第二个命题:

命题二:利率变动的替代效应表现为,在短期中利率上升使储蓄减少,在长期中使储蓄增加。

(3)利率变动影响实体投资的间接效应。凯恩斯认为,利率变动将通过影响投资从而影响国民收入,最终作用于居民储蓄。正如前文所述,在当前全球资本过剩和流动性泛滥的大背景下,利率对投资的影响已被现代经济学所忽略。但对于中国的研究,由于众所周知的金融市场缺陷、投资工具匮乏,储蓄转化为投资的渠道不畅,一方面储蓄高企,另一方面却又存在民营企业、特别是中小企业融资难的问题。李恩平[7]的研究表明,利率减小有利于储蓄资源流向民营经济部门从而增加投资。利率变动影响投资从而作用于储蓄的机制在中国似乎成立。但本文认为,这一影响应当不大,理由如下:一方面,由于中国当前的收入分配问题,储蓄资源主要集中在少数富有阶层手中,在民营企业特别是中小企业中获得工资收入的工薪阶层基本上属于低收入阶层,利率变动、投资变动对总的储蓄影响不大;另一方面,由于中国的高增长,利率水平相对于高投资收益而言仍处于相对较低水平,因而投资对利率的敏感性可能不大。鉴于此,本文得到第三个命题:

命题三:利率变动通过影响投资从而作用于储蓄的机制在中国不明显。

二、实证分析

1.变量、数据与检验方法选择

本文选择银行间债券回购利率(7天)作为名义利率的衡量指标,记作NR。考虑到通胀率的影响,将NR扣除通胀率(CPI)后作为实际利率的衡量指标,用RR表示。

居民储蓄以中国人民银行公布的居民储蓄存款余额作为衡量指标,选择全社会固定资产投资作为投资的衡量指标,分别选择工业增加值、GDP作为居民收入的衡量指标。居民储蓄、固定资产投资、工业增加值、GDP均采用增长率形式,分别记作JMCX、GDZCTZ、GYZJZ、GDP。本文选择股票市场作为虚拟经济的衡量指标。通过比较上证指数、深圳成指与流通市值的相关系数(见表2),本文选择深圳成指作为股市波动的衡量指标。以深圳成指的收益率作为虚拟经济收益率的衡量指标,记作SZCZ。

表2 上证综指 、深圳成指和流通市值的相关系数表

本文分别选择月度指标和季度指标作为短期效应和长期效应的衡量口径。在样本区间选择上,考虑到1997年东南亚金融危机和美国次贷危机的影响造成股市的非正常的剧烈波动,本文选择2000-2007年作为实证检验的样本区间。数据来源于高校财经数据库、巨灵金融数据库。

检验方法上,本文使用EVIEWS 6.0软件,分别通过单位根检验、相关性检验、因果关系检验、VAR检验等分析各变量之间的关系。

2.实证过程

(1)短期效应(月度变量)检验。对时间序列进行实证的第一步就是变量的平稳性检验,本文使用ADF单位根检验,并依据AIC和SC最小原则反复检验,各月度变量均通过单位根检验,结果如下:

表3 各月度变量单位根检验结果

继续检验各月度变量之间的相关性,结果如下:

表4 各月度变量相关性检验结果

结果表明:居民储蓄与名义利率显著负相关,相关系数为-0.176;居民储蓄和实际利率相关性不显著;工业增加值与实际利率显著负相关,相关系数为-0.593;固定资产投资与实际利率显著负相关,相关系数为-0.455。

由于相关性并不代表因果关系,本文继续使用戈兰杰因果关系检验来检验各变量之间的因果关系,结果表明,各变量之间存在如下因果关系:

表5 各月度变量之间的戈兰杰因果检验结果

结果表明:名义利率是居民储蓄变动的戈兰杰因果原因,居民储蓄对名义利率的变动敏感;居民储蓄是实际利率变动的戈兰杰因果原因,居民储蓄的变动可能会通过影响资金供给从而影响实际利率;工业增加值是居民储蓄变动的戈兰杰因果原因,工业增加值可能会通过影响居民收入从而影响居民储蓄;深证成指是居民储蓄变动的戈兰杰因果原因,表明虚拟经济的变动已经对居民储蓄产生了实质性影响;固定资产投资则是实际利率变动的戈兰杰因果原因,固定资产投资对实际利率产生了实质性影响。

继续使用VAR脉冲响应函数检验各变量对居民储蓄的影响,结果如下:

结果表明:来自深证成指、名义利率、实际利率的单位冲击都对居民储蓄产生了一个负向作用,虚拟经济的膨胀、名义利率或实际利率的增加都会降低居民储蓄;其中,深证成指的冲击维持了4期,到第5期衰减为0,名义利率的负向冲击在第2期达到最大,大于深证成指的冲击,第3期迅速衰减为0,实际利率的负向冲击明显小于深证成指和名义利率,衰减趋势与名义利率相同,这表明虚拟经济对居民储蓄的影响小于名义利率的影响而大于实际利率的影响,但影响持续的时间比名义利率和实际利率都要长。

(2)长期效应(季度变量)检验。首先检验各季度变量的平稳性,各季度变量均通过单位根检验,结果如下:

表6 各季度变量单位根检验结果

继续检验各季度变量之间的相关性,结果如下:

表7 各季度变量相关性检验结果

结果表明:居民储蓄和固定资产投资显著正相关,相关系数为0.429,和名义利率显著负相关,相关系数为-0.673,和实际利率显著正相关,相关系数为0.376;固定资产投资和实际利率显著负相关,相关系数为-0.404;深证成指和GDP显著正相关,相关系数为0.645;深证成指和实际利率显著负相关,相关系数为-0.336。

在相关性基础上进一步检验各季度变量之间的因果关系,检验发现存在如下戈兰杰因果关系:

表8 各月度变量之间的戈兰杰因果检验结果

结果表明,GDP、名义利率、实际利率、深证成指都是居民储蓄变动的戈兰杰因果原因,这表明,经济增长、名义利率、实际利率和虚拟经济都对居民储蓄产生了实质性影响。

继续使用VAR脉冲响应函数检验各季度变量对居民储蓄的影响,结果如下:

结果表明:来自深证成指的单位冲击对居民储蓄产生了负向作用,这一冲击在第5期达到最大,约持续9期后衰减为0,这表明虚拟经济膨胀会使得居民储蓄持久减少,这一影响持续的时间较长;来自名义利率的单位冲击从第5期开始对居民储蓄产生较为显著的正向作用,到10期后开始逐渐衰减,来自实际利率的单位冲击对居民储蓄产生了较弱的正向作用,大约持续4期后,转化为负向作用,这表明名义利率对居民储蓄的影响大于实际利率对居民储蓄的影响,可能存在忽视通胀率的“货币错觉”;来自GDP的单位冲击对居民储蓄产生了较为持久的负向作用,在第4期达到最大,约持续10期后逐渐衰减为0,这表明GDP的增长并没有增加居民储蓄,相反还减少了居民储蓄。

三、结论和启示

随着虚拟经济的膨胀和泛化,人们越来越多地持有虚拟资产,虚拟资产已经成为影响人们收入与消费、储蓄决策的重要变量。利率变动通过影响虚拟经济改变了主流经济学中利率变动的收入效应与替代效应:主流经济学中,利率上升通过收入效应使储蓄增加,而在虚拟经济下,利率上升通过虚拟经济的财富效应,在短期中使储蓄增加,在长期中使储蓄减少;主流经济学中,利率上升通过(对现期消费的)替代效应使储蓄增加,在虚拟经济下,利率上升通过虚拟经济的替代效应,在短期中使储蓄减少,在长期中使储蓄增加。具体而言:

短期中,利率上升通过财富效应使储蓄增加,通过替代效应使储蓄减少。中国短期数据的实证表明,名义利率和居民储蓄显著负相关,名义利率和深圳成指都是居民储蓄变动的戈兰杰因果原因,名义利率、深圳成指、实际利率都对居民储蓄产生负向冲击。这意味着,在中国,短期中利率变动的替代效应大于财富效应。这一现象符合中国股市大起大落,投机动机大于投资动机、“新兴+转轨”的特征。

长期中,利率上升通过财富效应使居民储蓄减少,通过替代效应使居民储蓄增加。中国的长期数据实证表明,名义利率和居民储蓄负相关,实际利率和居民储蓄正相关,GDP、名义利率、实际利率、深圳成指都是居民储蓄变动的戈兰杰因果原因。深圳成指变动对居民储蓄产生负向作用,名义利率对居民储蓄产生正向作用,而实际利率则对居民储蓄产生较弱的影响。这意味着,在中国,长期中利率变动的替代效应仍大于财富效应,但较之短期而言,替代效应和财富效应之间的差距缩小了,这表明,长期中虚拟经济的财富效应开始显现。而深圳成指无论在短期还是长期都对居民储蓄产生了显著的负向冲击,这也意味着,以股市为代表的虚拟经济的发展确实起到了分流储蓄、使储蓄“脱媒”的作用。

中国的数据实证还表明,利率通过影响投资从而作用于居民收入、居民储蓄的机制并不存在。虽然实际利率与固定资产投资负相关,固定资产投资是实际利率变动的戈兰杰因果原因,但无论是名义利率还是实际利率都不是固定资产投资变动的戈兰杰因果原因。长期中,虽然固定资产投资与实际利率负相关,但固定资产投资与名义利率、实际利率之间均不存在任何因果关系。

中国的数据实证还发现,短期中,固定资产投资和居民储蓄都是实际利率变动的戈兰杰因果原因,这表明,固定资产投资和居民储蓄这两个分别代表资金需求和资金供给层面因素的变动能够有效地影响实际利率水平;名义利率对居民储蓄的冲击作用大于实际利率表明,中国的居民储蓄、投资行为中存在着一定的幻觉效应,即对通货膨胀不敏感;长期中,GDP的高增长对居民储蓄产生了负向作用,这一现象与传统的理论相悖,这可能与收入分配、不同收入区间下储蓄的决定方式不同有关。

重新认识利率变动的收入效应和替代效应。在人们的收入主要用于现期消费和未来消费、储蓄的目的仅仅在于满足未来消费,且投资渠道狭窄的背景下,利率变动的影响仅限于直接对收入的影响和对现期消费与储蓄(未来消费)相互替代的影响,而在当今虚拟经济膨胀与泛化,人们越来越多地持有虚拟资产的背景下,利率变动则会通过虚拟经济影响人们的收入,影响储蓄和虚拟资产之间的替代关系。这就需要在进行宏观调控时,利率调整时不仅仅需要关注利率变动的直接影响,还需要重视利率变动通过影响虚拟经济从而影响人们的消费、储蓄决策,综合考量实体经济和虚拟经济,制定更具针对性的调控政策。

激发虚拟经济的财富效应,适当抑制投机行为。当前我国股市的投机氛围较浓,“价值投资”的理念被严重抛弃,股市中坐庄、黑庄现象严重,垃圾股借题材、概念价格一飞冲天的情形屡见不鲜,借内部消息一夜暴富的神话不断上演,大股东损害小股东利益的事件频频发生,中小投资者参与股市的热情受到抑制。如何做好制度设计,激发股市的财富效应,需要政策当局更大的智慧和勇气。

[1]刘骏民.财富本质属性与虚拟经济[J].南开经济研究,2002(5):17-24.

[2]刘晓欣.虚拟经济与价值化积累——从虚拟经济角度认识当代资本积累[J].当代财经,2005(12):10-14.

[3]何问陶,王成进.消费视角下的虚拟经济——对虚拟经济强波动性和“股经背离”的一个解释框架[J].社会科学研究,2007(3):34-39.

[4]Friedman M.Money and the Stock Market.Journal of Political Economy,1988(2):221-245.

[5]Binswanger M.The Finance Process on a Macroeconomic Level from a Flow Perspective:A New Interpretation of Hoarding[J],International Review of Financial Analysis,1987(6):107-131.

[6]刘骏民,伍超明.虚拟经济与实体经济关系模型[J].经济研究,2004(4):60-69.

[7]李恩平.利率参照与储蓄的动员分配[J].金融研究,2002(3):46-55.

猜你喜欢

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

股市动态分析(2020年6期)2020-04-26

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

投资有道(2018年6期)2018-07-10

故事作文·低年级(2018年3期)2018-04-08

沈阳工业大学学报(社会科学版)(2018年1期)2018-03-07

股市动态分析(2016年25期)2016-07-23

社会科学(2016年6期)2016-06-15