基于ARCH族模型的沿海煤炭运价指数波动性评价*

2012-12-01 03:59刘翠莲刘健美

武汉理工大学学报(交通科学与工程版) 2012年3期

刘翠莲 刘健美 杨 娟 马 睿

(大连海事大学交通运输管理学院1) 大连 116026) (南开大学软件工程学院2) 天津 300071)

0 引 言

我国沿海煤炭运价指数(China coastal bulk(coal)freight index,CBCFI)包含秦皇岛-广州、秦皇岛-上海、秦皇岛-宁波等中国沿海9条煤炭运输航线,该指数作为沿海煤炭运输市场的“晴雨表”,能准确迅速的反映沿海煤炭运输市场日益频繁且剧烈的价格波动.我国沿海煤炭运价波动表现出一定的规律性,如季节性及趋势性波动,但也包含有大量的随机性,如突发性金融危机所引起的波动等,因此,如何准确地对这种看似无规律的波动进行描述对引导我国沿海煤炭运输市场合理调配航运资源具有非常深远的意义.目前,国内外学者多集中于对波罗的海干散货运价指数波动性的研究,主要用 ARMA模型[1]和 VAR模型[2]对BFI进 行 预 测;运 用 GARCH 模 型[3]和GARCH(1,1)模型[4]对运价指数收益率波动的尖峰厚尾性和波动集聚效应进行分析.基于对波罗的海干散货运价指数波动性的研究成果,本文综合运用ARCH族模型对我国沿海煤炭运价指数这种看似无规律的波动进行描述,找出其波动的内在规律,为提高我国沿海煤炭运输市场预测的可靠性提供重要参考.

1 基于ARCH族模型的序列波动性评价方法

1.1 ARCH 族模型的相关检验

在使用ARCH族模型前需要对所研究序列的平稳性、自相关性、异方差性进行检验,以提高结果的准确性.

1)平稳性检验 序列平稳性是使用ARCH族模型进行序列波动性分析的必要前提.常用ADF检验法检验时间序列的平稳性,基本模型为

2)自相关性检验 序列自相关检验能判断在截取数据时是否漏掉了对研究结果具有重要影响的因素,常用相关图与Q-统计量结合的方法判断序列的自相关性[5].当各阶Q-统计量值均小于给定的显著性水平所确定的临界值时,接受各序列间不存在自相关性的假设,说明在选取数据时未漏掉重要信息,反之亦然.

3)ARCH效应检验 ARCH效应检验即异方差性检验,主要用来判断回归模型的残差项的方差是否随时间变化,最常用的方法是ARCHLM检验法.

当随机变量εt服从ARCH过程时,ARCH模型方程式中εt的系数a1,a2,…,aq至少有一个ai(i=1,…,q)不全为零,否则认为残差项间存在ARCH效应.

1.2 ARCH族模型的基本形式

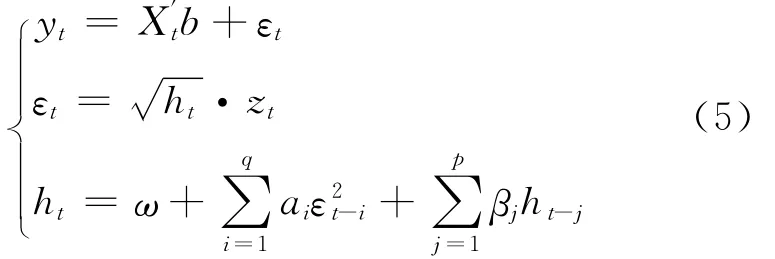

1)ARCH模型 在ARCH模型中常用过去q期的方差函数表示t时刻的方差序列,因此,ARCH(q)模型的表达式为

式中:yt为t时刻的被解释变量;X′t= ( x1t,x2t,…,x)′为 解释变量;ε 为t期的随机误差项;z满kttt足E(zt)=0,Var(zt)=1;ht为条件异方差,为保证ht> 0成立,设ω>0;ai≥0(i=1,2,…,q),若 <1,则表示ARCH(q)过程是平稳的.

由式(4)可见:εt的条件异方差由ε2t-1,…,决定,εt-1越大,ht越大,且q值的大小反应了εt的某一波动情况持续影响的时间,q值越大与波动的“集群性”相吻合.

在ARCH模型中,常需设定很大的滞后阶数q,且εt的条件异方差只依赖于εt的大小,因此用ARCH模型分析序列波动性易漏掉一些有用信息.

2)GARCH模型 GARCH模型是在ARCH模型的基础上将ht表达式增加p阶自回归项得到的,基本表达式为

式中:ω>0;ai≥0;βj≥0(i=1,2,…,q;j=1,2,…,p). + 值越接近于1表明GARCH(p,q)过程越平稳.当p=0时,称为ARCH(q)过程;当p>1,q>1时,称为高阶GARCH(p,q)模型.

一般常用简单的GARCH(1,1)模型来描述大量的时间序列,基本公式[6]为

式中:a为回报系数,通过ε2t-1来反映前一期波动的信息,a值越大表明波动性对市场变化情况反应越迅速;β为滞后系数,β值越大表明前一期波动带来的影响持续时间越长.

GARCH模型克服了ARCH模型对滞后阶数q要求大的难题,但不能客观的反应序列波动的非对称性.

3)EGARCH和TGARCH模型 针对GARCH模型的缺陷,常用EGARCH模型刻画时间序列波动的非对称性,基本表达式为[7]

式中:zt>0和zt<0分别表示外部正、负冲击.γ≠0时大或变小同样的值会使h发生it不同程度的变大或变小,即表明同等程度的正负冲击会引起不同程度的波动,反映波动的不对称性;γ<0时,任一外部负冲击(此时>0)

i所引起的ht的变化程度比任一外部正冲击(此时γ<0)所引起的h的变化程度大,表明存it在杠杆效应.

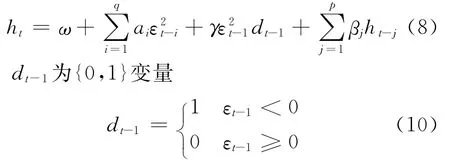

TGARCH模型同样能反映波动的非对称性,但与EGARCH模型的不同在于其条件异方差表达形式为

式中:εt-1>0和εt-1<0分别表示外部正、负冲击,当εt-1>0时dt-1=0,影响系数为 ;当εt-1<0时,γ1dt-1=γε,影响系数为+γ.因此,当γ≠0时,外部冲击对ht的作用是非对称的;当γ>0时,外部负冲击对ht的作用大于外部正冲击的作用,即认为存在杠杆效应.

2 实证研究

2.1 数据的选取与处理

作为沿海煤炭下水第一大港,秦皇岛港的煤炭运输量在沿海煤炭总运输量中占据较大的比重.因此,本文以上海航运交易所发布的2005年1月~2011年4月沿海煤炭综合运价指数及秦皇岛-广州、秦皇岛-上海、秦皇岛-宁波3条航线的运价指数各312个数据为样本,以周收益率[8]为研究对象,对综合运价指数和3条航线运价指数的周收益率(分别用RQZ,RQG,RQS,RQN表示)数据进行分析,得出各序列的峰度值分别为9.85,8.78,9.64,10.75,均异于3;偏度值分别为1.09,1.13,1.03,1.20,均异于0;对各序列进行JB检验得相应的伴随概率均为0.00,因此认为煤炭运价指数收益率序列均为非正态分布,且具有明显的尖峰厚尾性[9].

2.2 均值模型的确定及残差序列的ARCH效应分析

1)沿海煤炭运价指数收益率序列均值模型的确定 在确定收益率序列均值模型前要对序列的平稳性及自相关性进行检验,以提高均值模型的拟合效果.

平稳性检验 通过观察各运价指数周序列的变化趋势发现,各收益率序列并不存在明显偏离0的波动现象,因此认为各序列均值为0.运用Eviews6.0对各收益率序列进行ADF检验得平稳性结果,见表1.

由表1知各序列ADF检验值均小于不同显著性水平下的临界值,因此拒绝收益率序列存在单位根的假设,表明各收益率序列为平稳序列.

表1 收益率序列ADF平稳性检验结果

自相关性检验 运用Eviews6.0求得滞后20阶的Q-统计量的伴随概率均为0,由此拒绝各收益率序列不存在自相关性的假设,认为CBCFI收益率序列存在自相关.

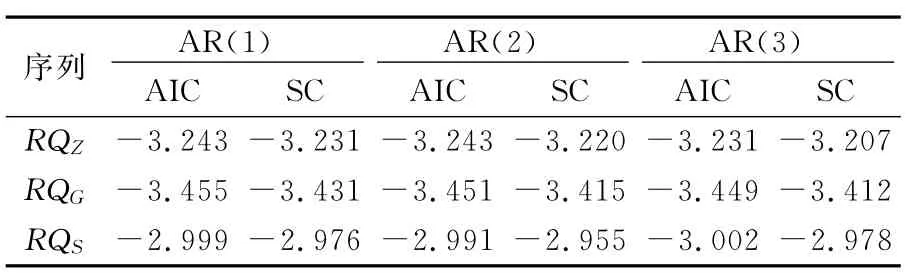

常通过对沿海煤炭运价指数收益率序列自相关函数及偏自相关函数截尾性和拖尾性的考察判定自回归和移动平均的阶数,进而确定拟合模型的基本形式.利用Eviews6.0分别计算RQZ,RQG,RQS,RQN序列的偏自相关、自相关系数,并取滞后期为100,M 为30.通过计算得RQZ,RQG及RQS序列的偏自相关函数表现为1步截尾,RQN序列为1步拖尾,而自相关系数均表现为拖尾.由此判定RQZ,RQG及RQS分别为 AR(1),AR(2)或 AR(3)过程,而RQN为ARMA(1,1),ARMA(1,2)及 ARMA(2,1)过程.最后运用Eviews6.0得到拟合结果见表2~3.

表2 RQZ,RQG,RQS序列均值模型拟合效果

表3 RQN序列均值模型拟合效果

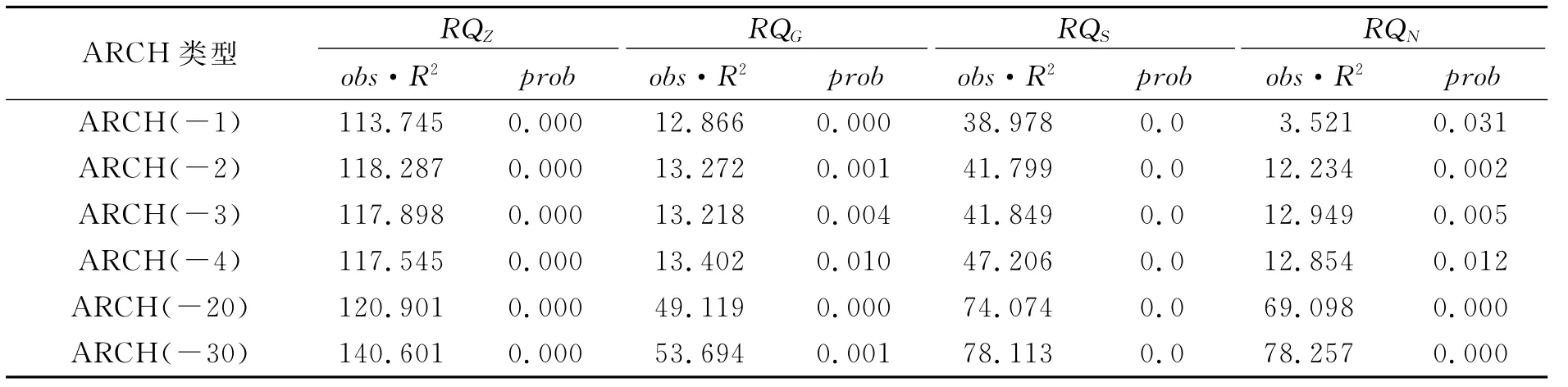

2)沿海煤炭运价指数残差序列的ARCH效应分析 通过上述分析发现各序列都表现出明显的波动集群现象,因此猜测沿海煤炭运价指数残差项间存在异方差性.利用Eviews6.0对残差项序列进行ARCH效应检验的结果见表4,可知各残差序列检验统计量的相伴概率值全都小于显著性水平5%,因此拒绝不存在ARCH效应的假设,表明残差项间具有显著的异方差性.

2.3 沿海煤炭运价指数波动的GARCH分析

ARCH模型对序列进行拟合常需设定较大的滞后阶数q,计算繁琐,因此常使用GARCH模型[10]来克服此缺陷.利用Eviews6.0求得拟合效果,分析发现 GARCH(1,1)模型更优.

表4 残差项序列ARCH效应检验结果

1)GARCH(1,1)模型下序列自相关性及异方差性检验 运用Eviews6.0求得滞后20阶残差及残差平方序列的Q-统计量伴随概率均大于显著性水平5%,且由表5所示的残差项序列ARCH效应检验结果知,GARCH(1,1)模型成功的剔除了序列的自相关性.

表5 GARCH(1,1)模型拟合后残差序列ARCH效应检验结果

2)沿海煤炭运价指数波动敏感性及持续性分析 结合前文的理论介绍,将GARCH(1,1)模型表达式用于Eviews6.0得各参数情况,见表6.

表6 GARCH(1,1)模型的参数情况

由表6可以看出RQG序列的a值明显大于其他3序列、β值明显小于其他3序列,表明秦皇岛-广州航线的煤炭运价指数受外部冲击影响后反应较灵敏且此波动消减的速度较快;RQS序列的结果与RQG序列的结果恰恰相反,表明秦皇岛-上海航线的煤炭运价指数受外部冲击影响较小但一旦造成影响则消减速度较慢.

造成上述波动的原因主要是秦皇岛-广州航线距离较长,运输过程中燃油费、折旧费等运营成本较大,且易受外部市场的冲击,因而该航线运价波动对市场冲击的反映较灵敏.

2.4 沿海煤炭运价指数波动的EGARCH、TGARCH分析

为了消除GARCH模型对系数参数的非负性约束太强的缺陷,进一步选用改进的EGARCH,TGARCH模型对我国沿海煤炭运价指数收益率序列表现出的非对称性波动进行分析.在EGARCH,TGARCH模型中分别用γi和衡量杠杆效应,|γi|,|γ′|的大小近似反应同等程度正负冲击引起的不对称性情况.γi≠0,γ′≠0表示同等程度的正负冲击所引起的因变量变化不一样,即显示出非对称性;γi<0,γ′>0表明同等程度的负冲击所引起的因变量变化大于同等程度的正冲击所引起的因变量变化,即负冲击引起的波动比较大,存在杠杆效应;反之亦然.

将EGARCH,TGARCH模型表达式用于Eviews6.0得各参数结果见表7.

表7 各序列杠杆系数统计

造成上述反杠杆效应的原因主要是煤炭运输行业作为资本密集型行业,退出和进入壁垒较大.航运市场受外部负冲击影响时经营者多通过降低运营成本或调整经营航线减少损失,因此不会造成煤炭运价市场的巨大波动;受外部正冲击影响时强大的运输需求使得市场结构变为供方市场,因此短期内会引起运价的巨大波动.目前我国煤炭运输市场的结构决定当出现“利好”消息时大船东会迅速做出反应垄断运价,因此造成煤炭运价的剧烈波动.

3 结 论

本文综合运用ARCH族模型对我国沿海煤炭运价指数波动性进行评价,主要结论如下.

1)周收益率的基本统计特征显示我国沿海煤炭运价指数收益率序列表现出明显的尖峰厚尾性和异方差性.

2)GARCH模型较好地描述了收益率序列的高阶异方差性,通过对沿海煤炭综合运价指数收益率及3条典型航线运价指数收益率序列的分析得出航程越长、船舶吨位越大时运价市场对外部冲击的敏感度越强,波动持续性越弱,多航线经营能使此影响均衡化.

3)EGARCH及TGARCH模型较好地捕捉了“利好”、“利空”消息下沿海煤炭运价市场不同程度的反映,表明沿海煤炭综合运价指数、3条典型航线运价指数的波动都具有不对称性,表现为反杠杆效应,这与航运企业的高投资成本、相对比较固定的各地区煤炭运输船队存在必然联系.

[1]Cullinake K A.Short adaptive forecasting modal for BIFFEX speculation:a Box-Jenkins approach[J].Maritime Policy & Management.1992,5(2):91-114.

[2] Veenstra,Franses.A con-integration approach to forecasting freight rates in the dry bulk shipping sector[J].Transportation Research,part A,1997,31(6):447-458.

[3]宫 进.国际干散货运价风险相关问题的实证研究[D].上海:上海海运学院物流管理学院,2001.

[4]陆克从,赵 刚,胡佳骅.ARCH族模型在干散货运价指数分析中的应用[J].系统工程,2008,26(9):50-56.

[5]米尔斯.金融时间序列的经济计量学模型[M].俞卓菁,译.北京:经济科学出版社,2002.

[6]金 雁.油船运价VAR风险度量研究[J].武汉理工大学学报:交通科学与工程版,2010,34(2):297-300.

[7]希尔,格里菲思.初级计量经济学Eviews应用[M].张成思,译.大连:东北财经大学出版社,2006.

[8]马 明.基于GARCH模型的股市波动特征及相关性分析[D].南京:南京理工大学信息学院,2007.

[9]柴 建,郭菊娥,龚 利,等.基于 Bayesian-SV-SGT模型的原油价格Value at Risk估计[J].系统工程理论与实践,2011,31(1):8-17.

[10]张雪莹,金德怀.金融计量学教程[M].上海:上海财经大学出版社,2005.

猜你喜欢

网络安全与数据管理(2022年3期)2022-05-23

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

北京航空航天大学学报(2020年10期)2020-11-14

自动化学报(2019年6期)2019-07-23

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

初中生世界·九年级(2017年10期)2017-11-08

航运交易公报(2016年9期)2016-03-19

航运交易公报(2016年9期)2016-03-19

中国惯性技术学报(2015年1期)2015-12-19