对我国货币供给内生性与外生性问题的再探讨

——基于联立方程回归的实证研究

2012-12-10 08:03冯兆云

财经问题研究 2012年12期

杨 旭,冯兆云

(北京交通大学 经济管理学院,北京 100044)

我国的货币供给究竟是一个内生变量还是一个外生变量?对这个问题的回答直接影响到我国货币政策的制定思路与实施效果。如果货币供给是外生的,就意味着央行可以主动地、相机抉择地控制一国的货币数量,进而影响一国的整体经济。如果货币供给是内生的,则意味着央行无法单方面地控制货币数量,因此单纯的货币政策无法产生可预计的结果,对经济的干预需要央行与政府共同综合运用货币、财政和收入政策。显然,如果央行主观认为货币是外生的,但客观上却是内生的,那么货币政策的效果必将大打折扣,甚至对经济体产生有害的影响。所以,需要对我国货币供给内生与否的问题给出明确的答案。本文通过实证方法对此问题进行了探讨。

一、文献综述

在主流经济学的视野里,任何一种商品,其均衡价格与数量都是由其供给与需求共同决定的。货币也不例外,它的价格 (即利率)与数量 (货币余额)也是由它的需求与供给决定的。但比较特殊的是,主流的经济学教科书大多认为,货币的供给是外生的,即货币的供给曲线是垂直的[1]-[2]。

然而,在经济学的发展历程中,关于货币供给是内生还是外生的问题一直争论不休。认为货币供给是外生决定的信条是来自于现代宏观经济学的鼻祖凯恩斯与货币主义的宗师弗里德曼,由此二人在经济学的地位不难理解为什么“货币外生论”能够成为主流观点;与此同时,认为货币供给是内生的学者也是为数众多,这包括:银行主义学派中的图尔、威尔逊、富拉顿等;马克思的理论实际上也认为货币供给是内生的;熊彼特以及撰写《货币论》时的凯恩斯本人也持有此类观点;后期有卡尔多和“拉德克利夫报告”、格利、肖、托宾以及后凯恩斯主义者戴维森、温特劳布、明基斯、摩尔、罗西斯等[3]。当然,在认为货币供给是内生的各种理论之间也有区别,例如,后凯恩斯主义者中有些学者认为供给曲线是水平的,这种观点被称为“适应性内生供给说” (accommodative endogeneity)[4]。而同学派中的其他学者则认为货币的供给曲线是具有正斜率的曲线,这种观点则被称为“结构性内生供给说”(structural endogeneity)[5]。

我国学者对这一问题也有广泛的探讨,同样也有两种观点。

1.认为我国的货币供给是外生的

这部分学者可以分为两类:一类是直接表明自己的立场;另一类则是以隐含的方式表明着自己的立场。前者如,史永东[6]使用Granger检验的方法检验出我国的M1或者M2对于GNP是外生的;魏巍贤[7]使用由 Engle等[8]提出的关于“弱外生性、强外生性,以及超外生性”的检验方法 (简称EHR方法),检验出我国的货币变量是经济活动的弱外生变量。

以隐含的方式表明着自己立场的学者则包括了目前所有试图估计我国货币需求函数的学者(虽然他们有些人并没有意识到这一点)。原因是,这些学者对货币需求函数的估计都采用的是单方程的估计,而如果货币供给是内生的,那么用单方程进行估计就是错误的。①因为如果货币供给是内生的,即货币供给曲线是倾斜的,那么用单方程估计就会产生系统性的偏差。所以,目前所有估计我国货币需求函数的学者们,无论是有意的还是无意的,都属于货币供给外生论者[9]-[16]。

2.认为我国的货币供给是内生的

这部分学者,按照研究方法的不同也可以分为两类:(1)以定性分析方法为主。包括:巴曙松分析了我国经济转轨期间货币乘数的内生机制[17];孙伯银认为,我国“1997年前货币供给是政治内生性为主,1997年后货币供给转向市场内生性”[18]。崔建军的分析则说明货币供给内生与否取决于货币的发展形态、相应的供给机制,以及整个社会的基本经济制度,而目前我国的货币供给是内生的[19]。王国松论证了我国基础货币的供给存在制度内生性,信贷供给存在需求内生性,从而认为我国货币供给具有较强的内生性[20]。(2)以定量分析为主,或定量定性相结合。如一些学者等使用Granger检验方法检验出我国的货币供给是内生的[21]-[23]。

二、现有研究的不足

在笔者看来,无论是“外生论者”的研究,还是“内生论者”的研究都有较为严重的缺陷。首先,对此问题的研究不能只限于定性分析,因为有些通过定性分析确认的作用机制 (如内生性的机制)即使存在,也还有一个作用力是否显著的问题。其次,无论是“外生论者”还是“内生论者”,目前的定量分析大多使用“格兰杰因果检验”的方法,但该方法在检验货币供给内外生问题上存在着很大的缺陷。具体原因是,使用该方法进行检验是遵循如下一个基本的逻辑:一个变量X如果是某个系统A的内生变量,则在系统A中,一定存在某些变量是引起X变化的原因。因此如果用“格兰杰因果检验”的方法在“系统A”中,找出了一些变量确实能够“格兰杰引起”变量X的变化,那么就说明变量X是系统A中的内生变量。这一逻辑虽然不错,但在研究货币供给量内生与否的问题时,如何确定一个合理的“系统边界”是一项关键而困难的工作。因为一个变量是否为内生变量,主要取决于该变量所处的系统边界在何处。如果把整个地球作为研究系统,那么所有的经济变量都将是内生的。而在研究货币供给的内生性问题时,应该将其放置于一个多大的系统中才恰当?并没有人给出令人满意的答案。正是由于存在着这样一个障碍,所以导致了在这一类研究中,在确定哪些变量是“格兰杰引起”货币供给量的问题上,存在一定的任意性,例如,李晓华等检验出“物价和投资”是货币供应量的格兰杰原因[21];宁咏用“经济增长率”作为外生解释变量来检验是否“格兰杰引起”了货币供给增长率的变化[22];黄武俊和陈漓高用“汇改后净国外资产增量变化”来检验是否“格兰杰引起”基础货币增量变化[23]。此外,魏巍贤使用的EHR方法[7]其实也存在同样的问题。这种对系统边界确定的随意性导致上述检验结果差异很大。例如,史永东[6]、魏巍贤[7]检验的结果是货币供给是“弱外生”的。而其他人,如,宁咏[22]、李晓华等[21]的检验结论却是相反的。

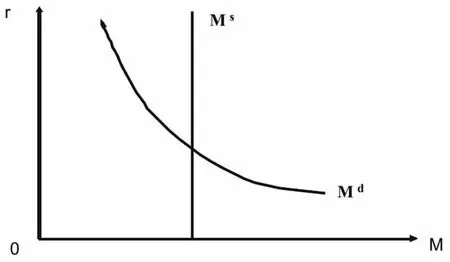

笔者认为对货币供给内生与否的研究,首先应该有一个明确的判断标准。有许多文献将中央银行能否完全控制货币供给量作为判断的标准。这样的定义其实是不恰当的,因为关于什么是“完全控制”?并没有准确的定义。实际上,即使是“内生变量”也是可以控制的,比如,某商品的市场价格 (这是一个标准的内生变量),也可以通过税收、最高限价与最低限价等方法来控制。所以,正是由于存在这样一种不恰当的定义与判断标准,才使得关于这方面的讨论观点林立、纠缠不清。关于货币供给是否是内生的,笔者认为,应该从经济学最基本的观点出发给出判断条件。这个条件的内容就是:在“利率—货币数量”的系统 (坐标图)中,供给曲线是否垂直。或者说,货币供给是否与利率有关,如图1所示。

图1 货币市场的供求曲线

本文即是按此逻辑,利用我国的季度数据,以联立方程回归为工具,同时估计出我国的“货币供给函数”与“货币需求函数”,之后通过检验“货币供给函数”中的“利率”与“货币数量”之间是否存在显著相关关系的方法,验证我国货币供给到底是内生还是外生的。

三、货币供求函数形式的确定

要进行联立方程的回归,首先需要确定货币需求函数与供给函数的具体形式。

1.确定货币需求函数的具体形式

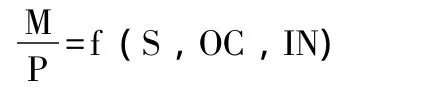

在笔者所阅读的文献中,所有试图对我国货币需求函数进行估计的工作中,无论是采取凯恩斯主义还是货币学派的理论,引入的变量都可分三类:规模变量、机会成本变量,以及制度变量。用公式表示:

只是在选择具体的指标时,不同的学者有不同的看法,如,易纲引入的是“实际GDP、利息率、对通货膨胀的预期,货币化指数 (城市人口比例)以及国际收支余额”[9];易行健引入的是“实际GDP、一年期存款利率、通货膨胀率,以及麦金农的金融深化指标”[13];蒋瑛琨等使用了“实际GDP、存款利率、中国经济货币化程度”三个指标[15];王晓芳与王学伟使用的是“实际GDP、一年期定期存款实际利率、股市市值、预期通货膨胀率”[16]。

目前尚没有一个标准去评判到底谁的选择是正确的。李少斌与刘朝阳考察了五种形式的货币需求函数,认为效果都不错,但变量越多,“协整关系”的可能形式也就越多,因此不建议使用变量过多的函数形式[24]。本文的主要目的只是探讨货币供给的外生与否的问题,因此本文采取的策略是:先确定一个基本的函数形式,然后尝试几种变形,以期待得到一个相对稳定的结论。具体的工作如下。

本文在选择货币需求函数所需引入变量的问题上,持以下观点:

(1)所选变量均采用“名义量”。这包括:被解释变量选择的是名义货币供给量“M1”,规模变量选取的是“名义GDP”,以及名义利率等等。这样做,一方面可以不用单独考虑价格因素,从而可以减少解释变量的数目,增加自由度;另一方面,由于是做联立方程的回归,有些变量是同时被引入到两个方程,因此在考虑两个方程的变量选择时,名义量更合适。

(2)对于规模变量的选择,本文认同货币主义的观点,认为应该引入“持久性收入”更合适。具体的处理,见后面的计量过程。

(3)对于制度变量,本文认为没有必要引入。因为所有的制度变量对货币需求的影响都已经体现在货币收入的大小里了。例如,原来我国的货币化程度低,家庭不用自己买房子、看病统筹医疗等等,这些因素对货币需求显然是有影响,但其作用机制并不是独立的,而是首先使得家庭的货币收入低下,然后影响货币需求的行为,所以没有必要单独加入制度变量。持有类似观点的学者还有何运信[25]。由于本文的计量研究使用的是季度数据,因此在较大时间范围才起作用的制度因素也不应被引入。实践中,许多人加入此类变量,其目的之一是为了使得回归的拟合程度更高。但从本文后面的计量研究的结果看,没有这个变量,回归的拟合依然很高,甚至是更高,因此有理由认为不需要引入制度变量。

(4)对于体现机会成本的变量,本文尝试三种选择:一是只引入利率;二是同时引入利率和上证指数;三是引入利率和上证指数的滞后值。具体的利率指标,本文选用“一年期银行贷款利率”,而不是其他学者经常使用的“一年期国债收益率”或“一年期存款利率”。原因如下:

①不使用“国债收益率”的原因。主流经济学教科书在解释利率与货币需求之间的关系时,犯了“合成谬误”的错误。具体而言,布兰查德[1]与多恩布什[2]的教科书是这样解释的:当债券收益率提高时,人们会放弃所持有货币,转而购买债券,从而货币需求下降。因此,利率与货币需求是负相关的。这个结论对于个体而言是正确的,但对于整体就不一定了。因为如果一个家庭所购买的债券是从其他家庭或非银行机构的手中购买的,那么总体的货币需求量没有改变。只有当家庭或企业是从央行或银行手中购买债券时,总体的货币需求才会下降。所以,只有当一国货币当局所进行的公开市场业务的规模达到一定水平时,用债券收益率来做货币需求的解释变量才是合理的。而我国央行目前对债券买卖的规模相对而言并不是很大。所以本文没有使用“债券收益率”

②不使用“存款利率”的原因。首先,考虑到“利率变量”是要同时被引入到供给函数和需求函数这两个方程之中的。而在货币的供给过程中,显然商业银行的贷款行为直接的是与贷款利率相关,所以在供给函数中没有理由引入存款利率。其次,在货币的需求方面,引入贷款利率同样可以解释得通。例如,当贷款利率上升时,企业与家庭的贷款就会下降,从而造成对货币需求的下降。反之亦然。所以,本文认为利率变量使用“贷款利率”更合适。

③引入“股票指数”的原因。近年来,股票已经成为我国家庭与企业重要的金融资产保存形式,2007年沪深股市的总市值更是超过了我国当年的GDP,因此,买卖股票的行为与人们对货币的需求之间应该存在着很大的关系。但是,二者之间究竟是什么样的关系,笔者并未做深入研究,因此无法具体说明二者应该是正相关还是负相关。虽然已有学者对此问题进行了研究,如张笑冰[26]、王晓芳与王学伟[16]等,但结果并不一致。正是这种不确定性导致本文尝试两种情况:引入当期股指、引入滞后一期的股指。

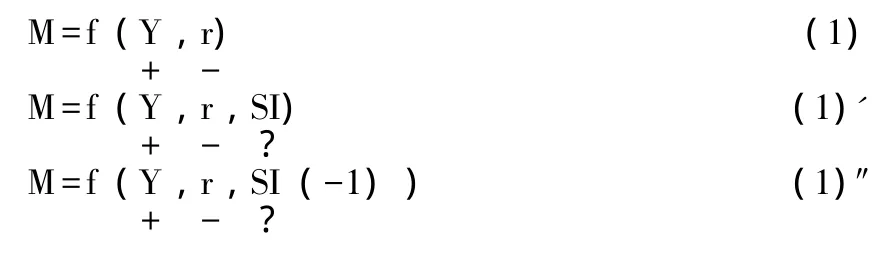

根据上述讨论,本文确定以下三种货币需求函数形式:

其中,M是名义货币需求量;Y是名义收入;r是银行贷款名义利率;SI是股票指数;SI(-1)是滞后一期的股指。“+、-”分别表示理论上已明确的Y和r分别与M之间的关系方向;因“股指SI”与M的关系不明,所以标为问号 “?”。

2.关于货币的供给函数

任何一种商品的供给都是来自于它的生产者。而在现代银行体系下,货币的直接供给者是商业银行,而商业银行的背后是中央银行。所以,弗里德曼与施瓦兹[27]在其合作的经典著作《美国货币史 (1867—1960)》一书中给出了后来成为标准教科书中重要内容的货币供给公式:

又因为,狭义货币供给量 (M1)被定义为:通货 (Cu)+贷款总额 (D),即,M1=Cu+D。所以,货币创造乘数就表示为:

其中,Cu/D表示现金存款比;rd表示法定准备率;re表示超额准备率。

在货币的供给机制中,基础货币 (又称高能货币H)被认为是由中央银行完全控制的,而“货币创造乘数”则较为复杂。根据公式(3),法定准备率 (rd)是由中央银行完全控制的,外生的。而超额准备率 (re)是由银行与借贷者共同决定的。影响它的因素很多,其中就包括“贷款利率”。如果假设其他因素保持不变,那么当贷款利率提高时,商业银行会有增加贷款的动力,从而降低它的超额准备率 (re)。而re的下降,会导致货币创造乘数的提高,从而增加货币供给量。因此,如果我国的货币供给是内生的 (且供给曲线向右上方倾向),即,货币供给量受利率的影响,那么其中的机理就在于此。当然,是否内生还需要在后文中加以证实,因为虽然这种机制在理论上存在,但在现实中这种作用机制是否明显还需要定量的分析。

根据上述论证,本文认为“货币的供给函数”可构造为如下的一般形式:

其中,M表示货币供给量;H表示基础货币,它与M之间应该呈正相关关系;rd表示法定准备率,它与M之间应该呈负相关关系;r表示贷款利率,如果货币供给是内生的,那么它与M之间应该呈正相关关系。

3.货币供求函数的计量模型

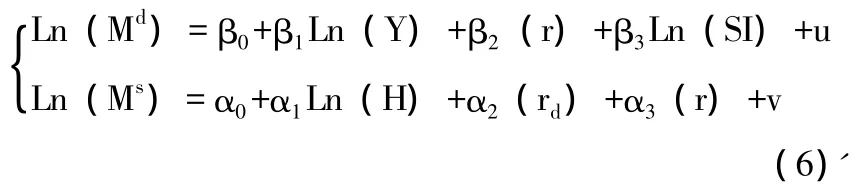

综合以上分析,本文所构造的货币的供求函数方程组的一般形式可表示如下三个模型。

模型一:

模型二:

模型三:

对于实际的计量分析,需要给出具体的函数形式,本文将具体的形式设定为:

模型一:

模型二:

模型三:

之所以设定为半对数函数形式,原因是:首先,需求函数是遵循了大多数学者进行同类研究时所采取的形式;其次,供给函数之所以被设定为线性形式,其机理是:通过对 (2)式的左右两边同时取对数得到:Ln(Ms)=Ln(H)+Ln(k)。之后,进一步假设 Ln(k)与 rd、r,以及常数之间,呈近似的线性关系,从而可得(6)式、(6)'式以及 (6)″式中的半对数线性形式。此外,采用上述形式还有一个好处:每个解释变量前的系数都有明确的经济含义。

四、计量分析

本文将以联立方程组 (6)— (6)″式为基础,使用2004—2009年的季度数据进行回归分析。

1.数据处理

第一,对于“名义收入 (Y)”,由于是季度数据,所以该序列呈现明显的季节波动,该波动将严重影响回归的质量,因此在进行回归分析之前,需要进行季节性调整。本人使用X11对原序列进行调整,之后再进行对数处理。

第二,对于“利率r”,本文使用“一年期贷款名义利率”。由于该变量没有现成的季度数据,所以本文先构造该变量的月度数据,然后再构造成季度数据。在构造月度数据的过程中,采用加权平均的方法,比如,2006年8月份,前19天利率为5.85,从第20天开始变为6.12,那么该月的平均利率=5.85×19/31+6.12×(1-19/31)≈5.95。从月度数据向季度数据转换时,使用Eviews的自动转换功能 (加权平均)。

第三,法定准备率 (rd)也需要进行手工处理,方法及过程“利率”的处理方法相同。

第四,股票指数。本文选用上证指数在每个季度的最大值。

第五,货币数量使用M1。

数据总结如表1所示。

2.各变量的平稳性检验

在进行回归之前,需要对所有变量进行平稳性检验。本文使用Eviews6.0中的ADF单位根检验法得到的结果如下:变量 Ln(M1)、Ln(H)、Ln(SI)、rd,以及r均为I(2)过程。经过X11处理后的名义GDP的对数值Ln(Y)是一个I(1)过程。由此可见,被解释变量Ln(M1)是I(2)过程,解释变量中最高也是I(2)过程,因此在它们之间有可能呈现“协整关系”(这里只给出结果,如需检验过程,请与作者联系)。

3.应用两阶段最小二乘法 (TSLS)估计供求函数的各项参数

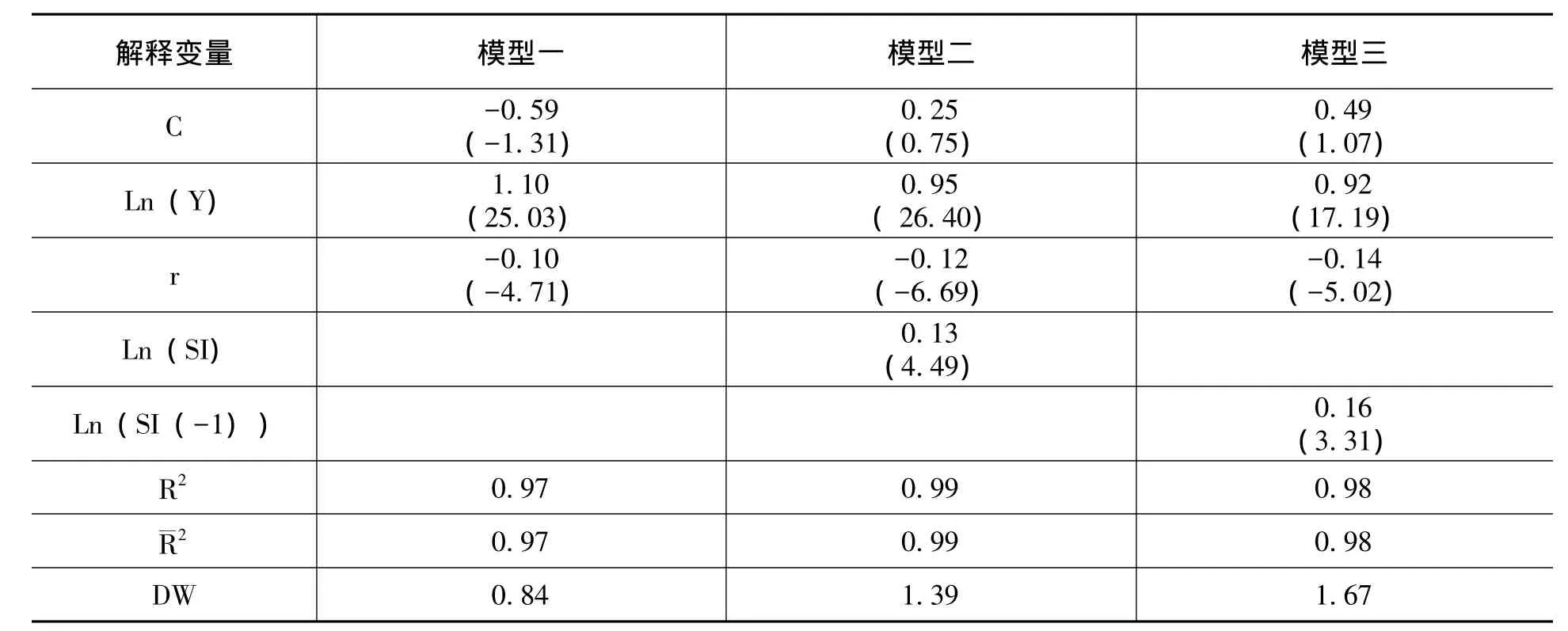

需求函数和供给函数的估计结果如表2、表3所示。

表2 被解释变量:Ln(M1)

表3 被解释变量:Ln(M1)

4.模型残差的平稳性检验

经检验,三个模型的需求函数及供给函数的残差都是平稳的,因此可以说三个模型都不太可能出现“伪回归”的问题。当然三个模型拒绝“伪回归”的可能性是不一样的,相对而言,模型三以更大概率拒绝。同时考虑其他的显著性指标后,笔者认为模型三最可靠。因此,如果要估计我国货币的需求函数,可以考虑使用模型三中需求函数的形式 (这里只给出结果,如需检验过程,请与作者联系)。

5.计量结果

首先,三个模型的拟合度都很高,主要变量都通过了显著性检验 (常数项除外),各项系数的正负号也与理论预计的相一致,而且残差经检验都是平稳的,所以可以认为这些模型的建立是成功的。

其次,计量结果显示,在考察期内,三种模型都显示出:货币供给函数中利率系数的估计量都没有通过显著性检验。因此,无法拒绝“利率前的系数是零”的结论。换言之,在 (r,LnM1)的坐标系中,货币供给曲线最有可能的形态是垂直的。因此,本文得出结论:在现阶段我国的货币供给依然可视为外生变量。

6.对可能的批评提供的补充说明

(1)三个模型中的货币供给曲线的常数项都没有通过显著性检验,因此如果去除掉结果会怎样?笔者对三种情况都进行了尝试。结果是利率同样不显著。

(2)如果表示机会成本的变量中引入“通货膨胀”变量,结果会怎样?本人对三种情况都进行了尝试。结果是:通货膨胀变量本身都不显著,而且利率依然不显著。原因是,上述研究使用都是名义量,价格变化的因素已经包含其中了。

(3)如果使用其他利率变量,结果会怎样?笔者使用一年期存款利率,结果是一样的,而且显著程度均有所下降。

(4)货币的供给曲线会不会是非线性的?有可能,但笔者没有进行研究。

由于篇幅所限,上述计量的过程省略。

五、总 结

根据本文计量分析的结果,目前我国的货币供给依然是一个外生变量。其中的原因很复杂,但直接原因显然只能是:商业银行的货币供给行为对利率不敏感。因为如果货币供给是内生的,即供给曲线是一条向右上方倾斜的曲线,那么就意味着,当利率上升时,商业银行会多提供贷款。而现实中,一方面贷款利率的提高不一定意味着“利差”的扩大;另一方面,贷款利率的上升在提高了收益的同时也加大了贷款的风险。因此,两方面原因导致商业银行的货币供给行为对利率并不敏感。此外,在我国,存贷款利率还不能完全反应出市场的供求,这也是我国货币供给外生性的另一个重要原因。

货币供给的外生性意味着,在短期内我国的央行依然可以通过相机抉择的货币政策干预社会的经济生活。但与此同时,一些关于“货币外生供给”似是而非的论断也需要做出澄清:

1.货币供给具有外生性并不意味着货币政策的中间变量应该选择货币数量

一个变量是否适于作为央行的中间目标与该变量是否为内生变量没有关系。在许多国家中,作为中间目标的“利率”本身就是一个内生变量。虽然有越来越多的国家把利率 (而不是货币数量)作为中间变量,但主要原因是货币数量的信息不容易获得,决策者在得到该信息时会有较长的时滞与信息失真,因此控制起来难度很大;相反,对利率信息的获悉则非常便捷,因此调控起来相对容易得多。所以,本文在论证了我国货币供给依然是外生变量之后,并不认为应该将货币数量作为中间目标。

2.货币供给具有外生性并不意味着一国的央行在货币供给上可以“为所欲为”

央行在决定货币供给量时一定有自己的目标,如通货膨胀率目标、经济增长目标、汇率目标等等。因此,绝不可能在货币供给上“为所欲为”。但这样一来是否出现矛盾?因为通常许多人认为“货币供给外生论”等同于认为央行可以任意移动垂直的供给曲线。这里需要澄清的是:判断一个变量的外生与否,取决于我们考察的系统范围。经济学将判断货币供给外生与否的定义确定为货币供给量是否与“利率”相关,即明确了考察的系统边界是“利率—货币供给量”。而如果我们扩大了这个边界,比如考虑整个经济系统,那么货币供给量当然就是内生的,因为央行的决策一定会受到其他变量的影响。这就是为什么许多学者利用格兰杰因果检验的方法验证了我国的货币供给是内生的,因为他们检验出的实际上是在更大的系统中,类似经济增长、通货膨胀等经济变量内生引起了货币供给量。

[1]奥利维尔·布兰查德.宏观经济学[M].刘新智等译,北京:清华大学出版社,2010.

[2]鲁迪格·多恩布什,斯坦利·费希尔,理查德·斯塔兹.宏观经济学[M].王志伟译,北京:中国人民大学出版社,2010.

[3]胡宗伟.外生与内生货币供给理论评述[J].上海金融学院学报,2006,(1).

[4]Basil, J.M.The Endogenous Money Supply[J].Journal of Post Keynesian Economics,1988,10(3):372-385.

[5]Thomas,I.P.The Endogenous Money Supply:Consensus and Disagreement[J].Journal of Post Keynesian Economics,1991,13(3):397-403.

[6]史永东.我国货币供给内生性和外生性的实证研究[J].统计研究,1998,(1).

[7]魏巍贤.中国货币供给的超外生性检验[J].系统工程理论与实践,2000,10).

[8]Engle,R.F,.Hendry,D.F,.Richard,J.F.Exogeneity[J].Econometrica,1983,51(2):277-304.

[9]易纲.中国的货币供求与通货膨胀[J].经济研究,1995,(5).

[10]刘斌,黄先开,潘虹宇.货币政策与宏观经济定量研究[M].北京:科学出版社,2001.

[11]吴卫华.中国货币需求函数的协整分析[J].上海财经大学学报,2002,(1).

[12]汪红驹.用误差修正模型估计中国货币需求函数[J].世界经济,2002,(5).

[13]易行健.中国的长期均衡与短期动态货币需求模型估计(1978—2002)[C].2003年经济学年会论文.

[14]王莉.中国货币需求函数的误差修正模型估计:1995-2004[J].上海金融,2005,(10).

[15]蒋瑛琨,赵振全,刘艳武.中国货币需求函数的实证分析——基于两阶段(1978-1993、1994-2004)的动态检验[J].中国软科学,2005,(2).

[16]王晓芳,王学伟.中国股票市场对货币需求的影响[J].财经科学,2008,(3).

[17]巴曙松.转轨经济中的货币乘数波动与货币控制[J].国际金融研究,1998,(1).

[18]孙伯银.货币供给内生的逻辑[M].北京:中国金融出版社,2003.7.

[19]崔建军.货币供给的性质:内生抑或外生[J].经济学家,2005,(3).

[20]王国松.货币供给的制度内生与需求内生实证研究[J].财经研究,2008,(6).

[21]李晓华,侯传波,陈学彬.我国货币内生性问题的实证研究[J].上海财经大学学报,2003,(10).

[22]宁咏.内生货币供给:理论假说与经验事实[M].北京:经济科学出版社,2002.

[23]黄武俊,陈漓高.外汇资产、基础货币供应与货币内生性——基于央行资产负债表的分析[J].财经研究,2010,(1).

[24]李少斌,刘朝阳.我国货币需求函数结构比较研究[J].上海金融,2007,(9).

[25]何运信.货币需求函数中到底要不要引入制度变量[J].中国物价,2006,(3).

[26]张笑冰.中国股市市值对货币需求影响的实证分析[J].经济师,2007,(1).

[27]米尔顿·弗里德曼,安娜·J.施瓦茨.美国货币史(1867-1960)[M].巴曙松等译,北京:北京大学出版社,2009.

猜你喜欢

英语文摘(2021年6期)2021-08-06

湖北农机化(2020年4期)2020-07-24

世界农药(2019年4期)2019-12-30

中国外汇(2019年18期)2019-11-25

今日农业(2019年11期)2019-08-15

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

小学生学习指导(低年级)(2019年5期)2019-04-29

乡村地理(2018年2期)2018-09-19

小学生学习指导(低年级)(2018年4期)2018-03-12