我国农业上市公司资本结构治理效应分析

2012-12-27 15:43马巾英黄海军

湖南师范大学社会科学学报 2012年2期

马巾英,黄海军

我国农业上市公司资本结构治理效应分析

马巾英,黄海军

以资本结构与公司治理的相互关系及资本结构治理效应实现的基础为出发点,分别从股权融资和债务融资的角度来分析资本结构对公司治理带来的影响,从而实现资本结构的治理效应,协调所有者、经营者、债权人等利益相关者之间的经济利益。

资本结构;治理效应;股权融资;债务融资

资本结构影响公司的综合资本成本的价值,还进一步影响股东、债权人、经理人对公司税后利润的分配权、控制权及决策权的掌握。资本结构是指企业各种不同来源、不同方式、对公司具有不同权利和义务的资金来源的构成,公司治理是所有权和经营权相分离时所有者和经营者的权力结构的控制关系。资本结构与治理结构是相互联系的,资本结构直接影响公司的治理模式和治理效率,影响公司的经营绩效。

一、资本结构与公司治理的关系

1.资本结构与公司治理的相互关系

我们认为,资本结构是公司治理的基础,影响和决定着公司的治理结构,从而影响公司的经营绩效,有什么样的资本结构就有什么样的公司治理机制。资本结构是通过股权和负债对企业经营者产生激励与约束作用来实现对公司治理的,公司资本结构体现了各种产权主体相互作用、相互依存、共同构成的制衡机制,企业不同融资渠道的选择就是企业不同治理机制的选择,融资决策就是通过确定企业最合适的负债程度,形成有效的制衡机制,约束代理人的行为,合理确定资本结构是公司有效治理的基础。

公司的融资方式一般分为股权融资和负债融资两种。股权融资的治理是通过股东对公司的有效控制来实现的,包括来自内部的有效控制和来自外部的有效控制两种形式;而负债融资则主要是通过负债的强制性约束和信息的传递功能去约束经营管理者和影响外部现有的或隐性的投资者,可见资本结构决定着公司治理的目标和方式。[1](13)此外,资本结构的各构成部分还分别对应着不同的个别资本成本,从而在融资总量确定时,不同资本结构构成下的综合资本成本是不同的,因此如果公司预期收益(利润)既定,不同构成的资本结构所对应的公司绩效将会不同。

2.资本结构治理效应实现的基础

资本结构的治理效应,一般是指资本结构在公司治理中所起的作用及其治理效果,资本结构的治理效应包括股权结构的治理效应和负债结构的治理效应,通过资本结构中的股权和负债特有的作用及股权融资与负债融资的比例安排配置,从而协调所有者、经营者、债权人等利益相关者之间的经济利益[2]。资本结构治理效应实现的基础表现为三方面:(1)建立有效的债券市场,充分发挥负债融资效应。(2)建立有效的偿债保障机制,公司既要有效地强化自动履债,又要在出现偿债危机时保护债权。(3)建立有效的股票市场,在有效的股票市场上股票能自由流通交易以及股票的价格能反映经营的所有状况,这是充分发挥股权治理效应的基础。

二、农业上市公司资本结构、股权融资与治理效应分析

1.理论分析

由于公司的所有权与经营权相分离,股东与经理人员之间、债权人与经理人员之间以及股东与债权人之间存在利益不完全一致和非对称性信息等,经理人员有可能偏离或损害出资人的利益而去追求自身的利益。股东是公司的所有者,在公司治理中处于相对中心或主导的地位,股东的性质、状态,股权的设置等,都会从根本上影响公司治理。企业所采取的融资方式代表着不同的控制权,股东通过所持股票的投票权和表决权拥有公司的最终控制权。股权的治理效应就是股东通过对企业的控制来实现的,其实现方式有两种:一是通过公司内部控制,二是通过退出行使最后控制权。内部控制是股东以其拥有的投票权和表决权,通过投票选择公司董事会,由董事会选择经营者,将企业的日常经营决策委托给经营者实现的。

当内部股东控制不能有效发挥作用时,股东的最后控制就是“退出”,用资本市场上的接管来对经营者施加压力。

2.实证分析

(1)理论模型

通常情况下股权结构会影响公司治理效应,各股东的构成,尤其是控股股东的持股比例会影响到公司的投融资决策,第一大股东的持股比例较高,股权较集中,对管理者形成正面的监督效应,而不是负向的侵占效应,会对公司净资产收益率起到一定的积极作用。在股权较集中的公司,前十大股东会对第一大股东形成影响和制衡,制衡的强度如何取决于其持股比例,在此,本文选取了前2-5位股东的持股比例之和对第一大股东持股比例的比值,以此来判断对第一大股东的制衡作用。适度的股权制衡能够提高公司治理的效应并有效提高公司业绩。流通股数占总股数的比例也会在一定程度上影响净资产收益率,因为从流通股比例数值中我们可以看出公司股票的流通状况,流通股比例与公司净资产收益率有一定影响,但是在不同的公司不同的时期有时为正向影响有时为负向影响,总的来说影响不是很显著。

该部分运用面板数据来进行分析,基于面板数据的回归模型称为面板数据模型,面板数据模型的优点在于综合考虑了截面和时间序列两方面的信息;同时又可以通过一定的估计方法,克服两种数据中容易出现的异方差、序列相关和自相关性,估计的结果更有效;面板数据还可以很好地容纳、控制不可观测的个体单元之间的异质性、动态性,利用面板数据进行的经济分析就更全面了。

在本文的分析中,治理效应的表征变量是净资产收益率(ROE),股权构成的表征变量有流通股比例(x1),股权集中度表征变量采用第一大股东持股比例(x2),在前人研究的实证分析的基础上,本文增加了股权制衡度这个表征变量作为解释变量(x3),即第二至第五位大股东持股比例之和与第一大股东持股比例的比值,反映的是第一大股东受到第二至第五位股东制衡的情况。

因此我们得到理论模型为:

综上,变量简单描述为

yit:企业i第t年净资产收益率(税后净利润 /年末净资产总额)

x1it:企业i第t年流通股比例(流通股数 /总股数)

x2it:企业i第t年第一大股东持股比例(第一大股东持股数/总股数)

x3it:企业i第t年股权制衡度(第2-5位股东持股比例之和/第一大股东持股比例)

(2)数据来源及样本选择

本文实证部分的市场数据和财务数据均来源于中国金融数据库和中国上市公司资讯网(http://www.cnlist.com/)网站,采用手工收集的方式取得。

本文选取了沪、深两市中的农业上市公司2007—2009年共三年的面板数据来进行分析。样本的选取遵循以下原则:①为了确保样本公司的经营相对比较成熟,故选择样本时,选取了2006年12月31日前上市的公司;②剔除ST、PT以及同时发行B股或H股的公司,选择发行纯A股的农业上市公司;③剔除数据无法获得的公司。经过筛选,样本最后保留了45家农业上市公司,运用2007—2009年的公司财务数据分析资本结构股权融资的治理效应。

(3)实证分析及结论

该部分利用eviews软件进行实证分析,在做回归前一般要先做单位根检验,看看序列是不是平稳的,如果是不平稳的,需要先把序列转化为平稳序列再回归,或当序列具有单阶同整的特性,且能通过协整检验也可直接回归,这样是为了避免“伪回归”。因为本文采集的面板数据只有三年,一般不会出现“伪回归”现象,所以没有做面板单位根的检验。

固定效应和随机效应的选取,采用hausman检验,检验结果如表1所示:

表1 hausman检验表

从表1中hausman检验的结果来看,hausman检验所对应的p值为0.5857,大于0.1,所以我们拒绝原假设,选用固定效应进行分析,放弃随机效应。

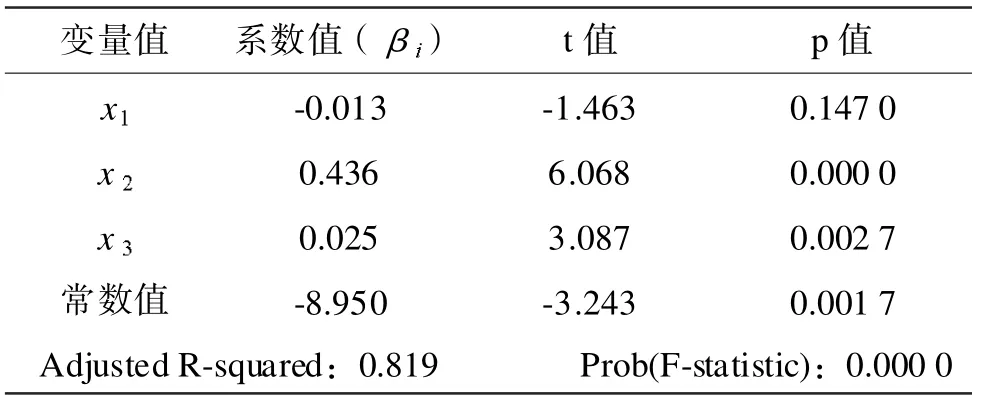

表2 面板数据模型分析

从表2可以看出,可决系数为0.819,F值所对应的p值几乎为0,因此该面板数据模型回归效果较为理想。从表2第四列p值可以看出,流通股比例(x1)和净资产收益率(y)之间的关系不显著,当x1每增加1%时,y只减少0.013%,在不同的经济金融背景下,流通股占总股数的比例在不同的公司不同的时期有时为正向影响有时为负向影响,总的来说影响是不显著的,这印证了上市公司的实际状况和前面的理论分析。

模型结果显示第一大股东持股比例(x2)这个变量具有较高的显著性,尤其是第一大股东的持股比例(x2)与净资产收益率(y)的相关程度很高。第一大股东持股比例(x2)与净资产收益率(y)之间呈正相关关系,即第一大股东持股比例每增加1%,净资产收益率就增加0.436%,说明股权的集中或控股股东的存在一定程度上有利于公司经营。这比较符合国际上的大趋势,对于外部市场较为发达的国家,公司采取较为分散的股权结构,通过完善外部监控机制来弥补由股权分散所带来的内部监控不足的问题;而在外部市场发达程度不高的国家,公司则采取较为集中的股权结构,以加强内部监控机制。现阶段,我国外部市场仍不很发达,股权有一定的集中度,有相对控股的股东,对公司经营绩效的影响是正面的。

模型结果显示股权制衡度(x3)与净资产收益率(y)之间呈正相关关系,股权制衡度每增加1%,净资产收益率(y)增加0.025%。但是相关程度没有第一大股东持股比例(x3)高,说明我国上市公司目前的股权结构离形成多个股东股权制衡的局面还相差很远,就变量的描述性统计来看,本文所选样本,2007—2009年中股权制衡度小于0.5的分别就有23、25、27家,这与股权结构第一大股东持股比例过高有密不可分的联系。

总的来说,适度的股权集中和适度的股权制衡能够提高公司治理的效率并能有效提高公司业绩。适度股权结构既不对应于低股权集中度也不对应于高股权集中度,而是对应于股权既不很分散也不很集中的适度集中度,能使得资源配置的效率最佳。

三、农业上市公司资本结构、债务融资与治理效应分析

1.理论分析

负债是公司资本结构的重要组成部分,传统上认为,负债是企业进行融资的一种方式和工具。然而在目前市场经济条件下,负债不仅仅是融资方式,而且还是治理结构的体现。负债除了具有传统意义上的税盾和财务杠杆等技术性方面的作用之外,还具有硬预算约束和信息传递功能。债务契约能规范债权人与债务人之间的债权债务关系,负债对经营者的硬预算约束体现在:第一,负债是需要还本付息的,当企业无力偿还债务时,企业的控制权就会转移给债权人,由债权人对企业实施控制进而对经理人员形成压力,因此负债对经营者形成硬性约束。[3](60-65)第二,负债可以在一定程度上抑制经理人员的过度投资和盲目投资,能更好地约束经营者,所以负债被当作一种调节股东与经理冲突的担保机制。而负债的信息传递功能有助于外部投资者做出正确的投资决策,抑制经营者的逆向选择行为。

2.实证分析

(1)理论模型

我们认为公司通过资本结构中的债务结构选择而影响到公司治理效应,进而影响到企业价值。治理效应可以用净资产收益率和息税前利润/营业收入来衡量,本文通过层次分析法对净资产收益率和息税前利润/营业收入进行加权,得到净资产息税前利润率(息税前利润/净资产)的值,以此作为治理效应的综合指标。

随着资产负债率的上升,公司的净资产息税前利润率会随之上升,但是上升到一定程度就会下降,呈现倒U形形态,由正相关转变为负相关,因此在理论模型设定时,考虑了资产负债率的平方项。然而,资产负债率对净资产息税前利润率具有滞后性。因此我们选择了资产负债率的一阶滞后项以及资产负债率一阶滞后项的平方作为解释变量。当资产报酬率大于负债利息率时,企业通过提高资产负债率来提高净资产息税前利润率。在负债内部有长期负债和短期负债之分,债务应该有债务期限结构和债务比例结构,长短期债务结合有利于公司合理安排债务的偿还,不至于在某些时期出现还款压力过大,现金流不够的局面。非流动负债占负债总额的比例能反映债务的期限结构,过高或过低的非流动债务比例会影响资本结构治理效应,进而影响到净资产息税前利润率,当非流动负债占负债总额的比例上升时,公司的净资产息税前利润率会随之下降,但是下降到一定程度就会上升,呈现U形形态,且其对净资产息税前利润率的影响也呈现出一定的滞后性,因此在理论模型设定时,同时考虑了非流动负债占负债总额的比例的平方项及滞后项。[4]

该部分还是运用面板数据来进行分析,面板数据模型综合考虑了截面和时间序列两方面的信息,同时又可以通过一定的估计方法克服两种数据中容易出现的异方差、序列相关和自相关性,使估计的结果更有效。

在本文的分析中,治理效应的表征变量是净资产息税前利润率(y),债务构成的表征变量有资产负债率(x1),非流动负债/负债总额比值(x2),在前人研究的实证分析的基础上,本文增加了企业规模(总资产自然对数)这个表征变量作为解释变量(x3)。由于高负债引发的财务困境(破产风险)会随着负债率的提高而增加,因此,净资产息税前利润率应该在某个区间内随着资产负债率的上升而上升,当达到某个最大值以后,会随着破产成本的增加而减少。因此,企业应该存在着一个最佳负债比例,在该点,企业价值最大,且负债的边际税盾收益正好等于边际破产成本。因此我们将理论模型设定为:

综上,变量简单描述为:

yit:企业i第t年的净资产息税前利润率

x1i,t:企业 i第 t年的资产负债率

x2i,t:企业 i第 t年的非流动负债/负债总额

x3i,t:企业 i第 t年的规模(总资产自然对数)

(2)实证分析及结论

该部分利用eviews软件进行实证分析,因为采集的面板数据只有三年,一般不会出现“伪回归”现象,所以没有做面板单位根的检验。

固定效应和随机效应的选取,采用hausman检验,检验结果如表3所示:

表3 hausman检验结果

因为hausman检验所对应的p值为0.2715,大于0.1,所以我们拒绝原假设,选用固定效应进行分析,放弃随机效应。

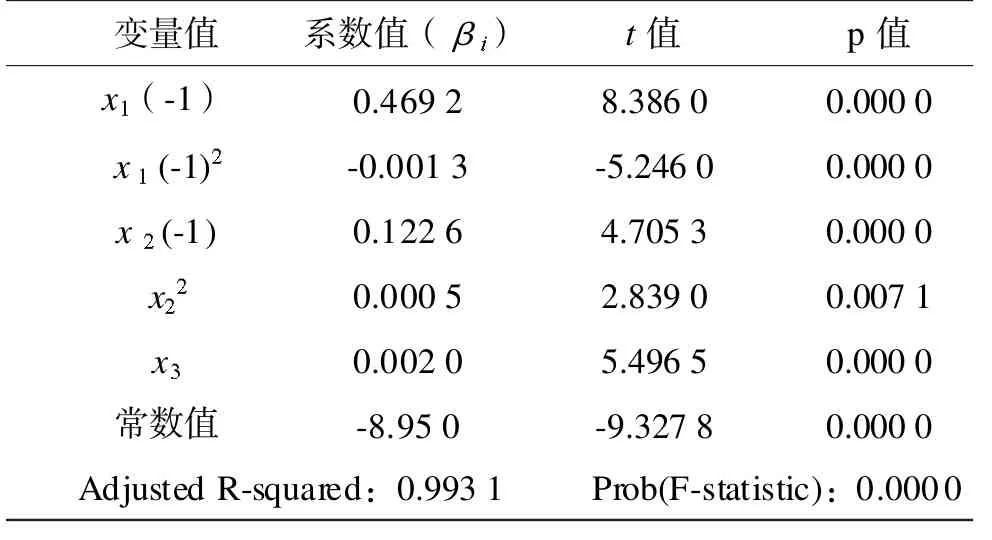

表4 面板数据模型分析

接下来进行面板数据模型分析:

从表4可以看出,可决系数为0.9931,F值所对应的p值几乎为0,因此该面板数据模型回归效果很理想。从表4第四列p值可以看出,资产负债率的平方[x1(-1)2]和净资产息税前利润率(y)之间的关系很显著,当资产负债率的平方[x1(-1)2]每增加1%时,y减少0.0013%,呈反方向的变动关系,也就是说净资产息税前利润率(y)的图形是开口朝下的倒U形,即净资产息税前利润率在某个区间内随着资产负债率的上升而上升,当达到某个最大值以后,净资产息税前利润率随着资产负债率的上升反而会下降,因此,企业应该存在着一个合适的负债比例,在该点,企业价值最大,负债的边际税盾收益正好等于边际破产成本。

非流动负债/负债总额比值的平方(x22)和净资产息税前利润率(y)之间的关系很显著,当非流动负债/负债总额比值的平方(x22)每增加1%时,净资产息税前利润率y增加0.0005%,呈正方向的变动关系,也就是说净资产息税前利润率(y)的图形是开口朝上的U形,即净资产息税前利润率在某个区间内随着非流动负债占负债总额比值的上升而下降,当达到某个最低值以后,净资产息税前利润率随着非流动负债占负债总额比值的上升反而上升,因此,企业应该避免使净资产息税前利润率(y)低于长期负债率,要合理安排负债的期限结构。

企业规模(x3)用总资产自然对数来衡量,这是由于负债结构的探讨与企业的规模是有密切联系的,小规模农业企业与大规模农业企业在负债治理效应上是有区别的。企业规模(x3)每增加1%时,净资产息税前利润率y增加0.002%,呈正方向的变动关系,企业规模越大,企业资产总额越高,企业越有实力申请贷款或发行债券,财务杠杆效应就产生了,当息税前利润高于负债的利息支付时,公司就受益于负债杠杆带来的剩余利润,致使净资产息税前利润率提高。[5]公司规模大小能够体现出公司的偿债能力和抵御风险的能力,所以规模大的公司比规模小的公司信用能力强,更能够利用自身的优势来进行多元化经营以提高效率,分散风险,能够更有效地利用公司内部的资金,降低预期破产成本,净资产息税前利润率因此而提高。

[1]刘红峰.两型农业创新经济学研究[J].求索,2011,(11):43.

[2]谭小芳.中小企业融资政策实施的效果与启示[J].湖南师范大学社会科学学报,2010,(3):101.

[3]王增业.企业股权融资:偏好与成本研究[M].北京:中国财政经济出版社,2004.

[4]苏勇.资本市场与产业结构优化升级关系探讨[J].上海财经大学学报(哲学社会科学版),2010,(2):90.

[5]马巾英.宏观经济因素对我国农业上市公司资本结构影响的实证分析[J].经济地理,2011,(1):140-143.

The Governance Effective Analysis on Capital Structure of Agricultural Listed Companies

MA Jin-ying,HUANG Hai-jun

This paper analyzes the relationship between Capital structure and corporate governance and the implement foundation of governance effective of Capital structure,and makes an effort to analyze the effect of capital structure and corporation governance from the view of equity financing and debt financing in order to realize the governance effect of capital structure,and to coordinate economic interest of benefit inter-relaters belonged to owner,operator and creditors.

capital structure;governance effective;equity financing;debt financing

马巾英,湖南师范大学商学院副教授,管理学博士(湖南 长沙 410081)黄海军,湖南师范大学财务处,高级会计师(湖南 长沙 410081)

湖南省科技厅计划项目“基于环境业绩评价的企业环境信息披露研究”(2011FJ3065);湖南师范大学博士科研启动项目“我国农业上市公司资本结构研究”(2011年)

(责任编校:文 心)

猜你喜欢

机械工业标准化与质量(2021年10期)2021-11-19

模具制造(2019年4期)2019-06-24

山东冶金(2019年1期)2019-03-30

海峡姐妹(2018年3期)2018-05-09

摄影之友(影像视觉)(2017年1期)2017-07-18

中国财政年鉴(2017年0期)2017-07-04

中国经济周刊(2017年19期)2017-05-23

中国卫生(2016年4期)2016-11-12

海外星云(2016年12期)2016-06-29

中国卫生(2014年4期)2014-12-06