创业板IPO定价影响因素的实证研究

2012-12-29 01:15黄顺武胡贵平

长春理工大学学报(社会科学版) 2012年7期

黄顺武,胡贵平

(合肥工业大学经济学院,安徽合肥,230009)

创业板市场(Growth Enterprises Market),又称“二板市场”,是指主板市场之外专为高成长性中小型新兴企业提供筹资途径、以促进高科技产业发展为主要宗旨的创新股票市场。创业板市场是为了适应创业和创新的需要而设立的新市场,它的推出是完善我国资本市场层次与结构,拓展资本市场深度与广度的重要举措,能够为数量众多的成长型创业企业提供资本市场服务与示范效应;是为了满足企业需求多元化和投资需求多元化的必要之举,是资本市场发展的必然结果。

IPO(Initial Public Offering),即首次公开发行(募股),是指企业通过证券交易所首次公开向投资者发行股票,以期募集用于企业发展资金的过程。IPO定价是国际金融界公认的最具迷惑性的难题之一,因为最成功的IPO定价就是发行人能够以投资者可容忍的最高价格顺利发行,而发行失败或以过低价格发行则意味着定价的失败。本文的意图在于通过研究影响创业板IPO定价的因素来促进其定价的合理性,从而提高创业板股票市场的资源配置效率,更好地实现发行公司的融资目的。

一、文献回顾

外国学者对IPO定价问题的研究较早。Ibbotson和Roger G认为新股的发行价值由股票的内在价值决定,同时受到市场供求关系的影响,即公司财务状况、公司基本情况、行业特点、国家宏观经济状况以及市场供求等因素共同影响IPO定价。[1]Benveniste把影响IPO定价的因素分为两大类:一是公司内部因素,即公司自身情况和财务状况;二是公司外部因素,主要指公司外部大环境的各种因素。[2]Ann E.Sherman强调合理的IPO定价既要反映发行公司的内部情况,也应该反映出发行时影响公司的外部因素。[3]还有一种观点把发行定价机制对IPO定价的影响也考虑在内。Sherman和Titman认为累计投标询价机制下的IPO定价会更加合理。[4]

国内学者对IPO定价问题的研究主要基于国外的经济模型,充分结合了中国股票市场的特点。耿建新、周芳、王虹研究发现IPO发行价格与发行当年预测每股收益、发行前一年每股收益、发行市盈率、发行后每股净资产呈显著正相关;与发行股本呈一定的负相关。[5]陶冶通过分析一级市场IPO定价过程,得出股票的内在价值、中介机构的声誉、新股发行数量以及二级市场的实际供求关系、行业和相关公司因素等是影响新股定价的主要因素的结论。[6]刘中学采用主成分回归法,确定影响IPO定价的因素主要有:成本因子、投资偏好因子、市况因子和业绩成长因子。[7]刘红通过对公司的价值变量提取主成分,进行因子分析,研究公司价值变量对IPO定价的解释能力,以此来检验我国股票发行定价的合理性。[8]邢星宇基于发行公司的不同行业类别、主承销商声誉、总股本规模以及流通股本规模对IPO定价进行了实证研究和理论分析。结果表明公司的行业归属和主承销商声誉对发行价格并无显著影响,并得出限售地股对IPO定价有显著影响的结论。[9]张新对影响IPO定价的内外部因素进行了理论概括,其中,内部影响因素包括:资本结构、管理能力、盈利能力和经营能力等反映公司内在价值的指标。外部因素包括承销商等级、公司所在地、宏观经济、产业经济、股票发行规模、市场波动、政策以及非政策因素等等。[10]

不论是国内还是国外学者,总体上都是从内外两个方面对影响IPO定价的因素进行研究的。但他们的研究大多集中于主板市场,较少涉及创业板市场。因此,本文针对创业板市场特点,借鉴上述理论,选取创业板市场样本,建立创业板市场IPO定价影响因素的模型,由此探究新股定价的内在根据。这对优化股票市场的资源配置具有一定的理论指导和现实参考意义。

二、研究设计

(一)选取样本

本文选取2010年12月13日至2011年12月19日共134只创业板股票作为研究对象,在初步统计分析时全面考虑了这134家公司的12个统计指标。所有样本公司的相关数据主要来源于东方财富网站(www.eastmoney.com),同时也参考了证券之星(www.stockstar.com)和新浪财经(http://finance.sina.com.cn)等网站。样本数据由Excel整理而成,数据分析由SPSS17.0完成。

表1 主成分分析表

表2 旋转成份矩阵

(二)确定变量

影响IPO定价的因素通常可分为两类,即公司内部因素和外部因素,它们共同影响着IPO价格的确定。

公司内部因素是指能够直接反映公司盈利能力和增长前景的各种要素的总和,包括承销商对其资本结构、管理能力、盈利能力、经营效率等反映公司内在价值指标的评估结论。这些内部因素对于IPO定价起着较为确定的、线性的量化影响。

外部因素是指与企业正常经营状态相对独立的、不直接影响公司持续盈利能力,也不影响公司的正常运营状态,但却影响承销商IPO定价判断的各类因素。如:新股发行数量、公司所在地及行业、承销商声誉、国民经济运行状况、市场波动情况甚至突发性事件等等。这些因素可能会以不确定的、非线性的方式对承销商的定价过程发生作用,而且在特定的定价行为中,上述信息对IPO价格的最终形成主要起着经验性的非量化影响。

要想全面、精确地对以上这些因素全部加以研究是有相当难度的。因此,本文在借鉴国内外学者研究成果的基础上,结合我国创业板股票市场的特征,确定了以下因素:(1)内部因素:总资产X1、资产负债率X2、净资产收益率X3、总资产增长率X4、净利润增长率X5、主营业收入增长率X6、每股收益X7、每股净资产X8、流动比率X9、发行市盈率X10;(2)外部因素:新股发行数量Y、承销商声誉D。其中,当承销商为中信、国泰君安、平安等承销金额排名前七的大券商时,D取1;否则,D取0。

(三)分析方法

可能影响IPO定价的内部因素主要是反映公司内在价值的公司财务指标,而这些指标之间存在着密切联系和相互影响。因此,本文采用主成分分析法,从中提取新的自变量来综合概括和反映原先的指标,再结合外部因素进行回归分析。

三、实证分析

(一)主成分分析

本文对所搜集到的134个样本的可能影响IPO定价的内部因素的10个微观指标,运用SPSS17.0统计分析软件进行了主成分分析,得到因子特征值和方差贡献。

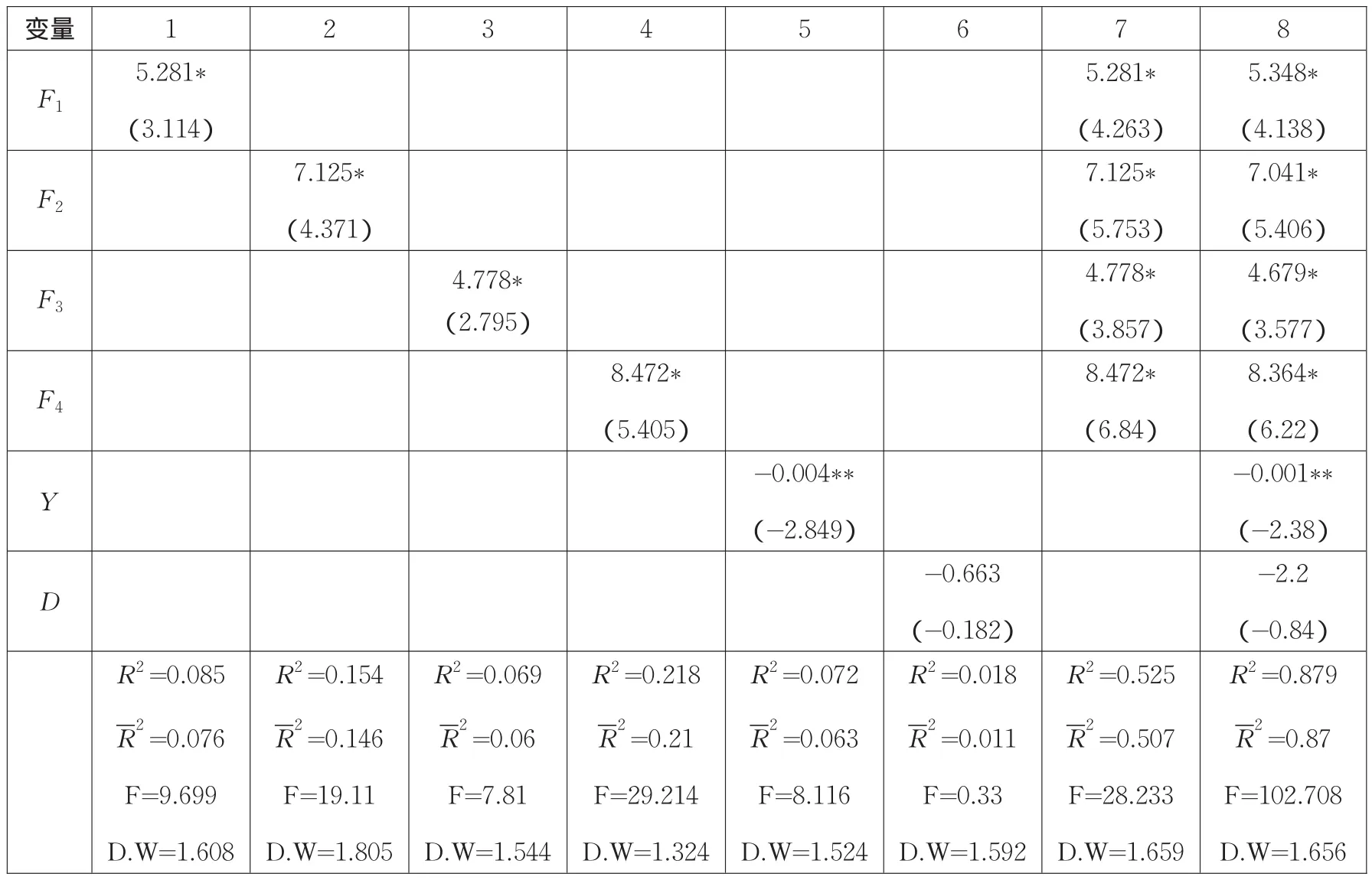

表3 回归结果

根据主成分分析法的最小特征值标准,即取大于1的特征值,因此只保留前四个因子,根据表1,前四个因子的累积方差贡献达到70.954%,已经萃取了10个指标的主要信息。所以,可以选取前四个特征值对应的因子作为主成分因子。根据“方差最大化”原则,对因子载荷矩阵进行方差最大化旋转,得到旋转成分矩阵,见表2。

选取表2中载荷大于0.5的因子,即可明确解释四个主成分因子的经济含义:

第一主成分因子F1主要由变量总资产增长率X4、净利润增长率X5、主营业收入增长率X6、每股净资产X8、发行市盈率 X10决定,它们在主因子上的载荷分别为0.701、0.665、0.839、0.528、0.681。这四个变量综合反映了公司的总体实力和发展状况,我们将F1概为综合因子。根据表3,可得出F1的线性表达式为:F1=-0.039X1+0.001X2+0.167 X3+0.701X4+0.665X5+0.839X6+(-0.07)X7+0.528X8+ 0.24X9+0.681X10。

同理,F2主要由资产负债率X2、净资产收益率X3和流动比率 X9决定。它们在主因子上的载荷分别为0.893、0.595、0.805。这三个变量主要反映公司的偿债能力,我们将F2概括为偿债能力因子。F2的线性表达式为:F2=-0.142 X1+0.893X2+0.595X3+(-0.078)X4+0.004X5+0.124 X6+(-0.055)X7+(-0.066)X8+(-0.805)Xo+(-0.31)X10。

F3主要由总资产X1和每股净资产X8决定。它们在主因子上的载荷分别为0.867、0.668。这两个变量主要反映公司的规模以及总体实力,我们将F3概括为规模因子。F3的线性表达式为:F3=0.867X1+0.069X2+(-0.4)X3+0.383 X4+(-0.144)X5+0.129X6+0.021X7+0.668X8+(-0.151)X9+(-0.04)X10。

F4主要由净利润增长率X5和每股收益X7决定。它们在主因子上的载荷分别为0.518、0.83。这两个变量主要反映公司的盈利能力,我们将F4概括为盈利能力因子。F4的线性表达式为:F4=0.045X1+0.021X2+(-0.285)X3+(-0.141)X4+0.518X5+0.063X6+0.83X7+(-0.131)X8+(-0.003)X9+(-0.159)X10。

(二)回归分析

以从内部因素变量中提取的4个主成分因子和外部因素变量作为解释变量,以创业板IPO发行价P为被解释变量,我们建立创业板IPO定价的回归模型:P=β1F1+β2F2+ β3F3+β4F4+β5Y+β6D+ε。其中,P为IPO发行价格,F1为综合因子,F2为偿债能力因子,F3为规模因子,F4为盈利能力因子,Y为新股发行数量,D为承销商声誉。β1、β2、β3、β4、β5、β6为系数,C为常数,e为随机误差项。

首先把F1、F2、F3、F4、Y和D逐一同P进行单变量回归,再将四个内部因素F1、F2、F3、F4联合起来进行回归,最后将内、外部因素结合起来,进行多元回归。

由表3可以看出,创业板IPO定价的回归方程拟合度较好,R2和Rˉ2分别为0.879和0.87,F值为102.708,回归方程是显著的。D.W值为1.656,模型残差无明显一阶自相关,具有独立型,说明模型解释能力较好,影响IPO定价的因素具有一定的合理性。

β1=5.348,β2=7.041,β3=4.679,β4=8.364,均大于0。说明综合因子、偿债能力因子、规模因子以及盈利能力因子与新股定价均成正相关。β5<0,说明Y与P成负相关,即新股发行数量越多,股票价格越低,这与市场经验是相符的。但β5仅为-0.001,说明发行规模对股票定价的影响并不是很显著。

β6没有通过检验,说明模型中的D对P无显著影响,承销商实力与所承销的IPO股票定价之间相关性不大。

四、结论与政策建议

通过以上研究分析,我们可以得到如下几条结论:

使用主成分分析法提取的四个主成分变量:综合因子F1、偿债能力因子F2、规模因子F3以及盈利能力因子F4能够较全面概括影响IPO定价的十个内部因素。说明我国新股发行价基本反映了影响公司价值的各方面因素,具有一定的合理性。综合因子、偿债能力因子、规模因子以及盈利能力因子与IPO定价正相关,说明综合素质越高,运转良好,盈利能力越强的公司,其股票的发行价就越高。

新股发行数量与IPO定价呈负相关。IPO发行的股票数量越多,受到政府和监管机构的监管也更为严格。承销商为了控制发行风险,越倾向于调低IPO的发行价格。这与中国股市实际发行过程中的“小公司效应”是相吻合的,即股票市值随着公司规模的增大而减少的趋势,小盘股比大盘股的收益率高。承销商声誉对IPO定价的影响并不是很显著。在IPO定价过程中,中信、国泰君安、平安等实力雄厚的大券商并不比其他中小券商体现出明显优势。

从上述结论出发,本文对创业板市场的新股发行提出以下几条建议:第一,努力提高拟上市公司的质量。发行公司若想顺利实现融资目的,首先必须从自身出发,提高企业的综合素质,增强盈利能力,保持公司的良好运转。第二,控制发行规模。股票的发行数量一定要从公司的实际情况出发,发行前应做好对市场的评估,不可一味求多。量大并不一定能带来较好的收益。第三,对承销商的选择应量力而行。小券商并不比大券商逊色,而承销费用相对较低,因此,发行公司对承销商的选择也应慎重考虑。

[1] Ibbotson&Roger G.Price performance of common stock new issues[J].Journal Of Financial Economics,1975(3):235-272.

[2] Lawrence M.Benveniste:How Investment Bankers Determine The Offer Price And The Allocation Of New Issues[J].Journal Of Financial Economics,1989(2):343-361.

[3] Ann E.Sherman:Global trends in IPO methods:Book build⁃ing versus auctions with endogenous entry[J].Journal of Finan⁃cial Economics,2005(3):615-649.

[4] Ann E.Sherman&Sheridan Titman:Building the IPO order book:underpricing and participation limits with costly informa⁃tion[J].Journal of Financial Economics,2002(65):3-29.

[5] 耿建新,周芳,王虹.新股价格制定及市场反应中的会计信息分析[J].经济理论与经济管理,2002(3).

[6] 陶冶,马健.基于聚类分析的IPO定价实证研究[J].湖南大学学报,2006(4).

[7] 刘中学.A股市场新股的因素定价模型实证研究[J].商业研究,2006(13).

[8] 刘红.IPO定价合理性实证分析[J].贵州财经学院学报,2010(2).

[9] 刑星宇.影响IPO定价因素实证研究[J].金融领域,2010(44).

[10] 张新.新股IPO定价影响因素研究[J].科技创业,2011(10).

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

中国人兽共患病学报(2021年2期)2021-03-28

河北理科教学研究(2020年2期)2020-09-11

时代金融(2020年1期)2020-02-19

中央民族大学学报(自然科学版)(2017年3期)2017-06-11

时代金融(2016年27期)2016-11-25

环球市场信息导报(2016年25期)2016-10-25

读写算(下)(2015年11期)2015-11-07

中国卫生(2014年6期)2014-11-10

新高考·高二数学(2014年7期)2014-09-18