高管薪酬差距与公司绩效调节效应研究

2013-01-25 15:26俞波南

财会通讯 2013年4期

俞波南

(南京师范大学商学院 江苏 南京 210046)

高管薪酬差距与公司绩效调节效应研究

俞波南

(南京师范大学商学院 江苏 南京 210046)

本文基于企业生命周期视角,重点研究高管薪酬差距与公司绩效之间的关系以及哪些因素会对此起到调节作用。通过采用Dickinson的现金流符号组合方法,将2006年至2010年78家A股医药上市的数据分成生命周期的五个阶段,进行了实证分析。结果表明,A股医药上市公司的高管薪酬差距与公司业绩是正相关,锦标赛理论成立。公司处于增长期阶段和国有股比例高会显著削弱高管薪酬差距与公司业绩之间的正相关,股权集中度高会显著增强高管薪酬差距与业绩之间的正相关。

企业生命周期 薪酬差距 公司绩效 调节效应

一、引言

薪酬管理是企业管理过程中重要的组成部分,而如何设计合理又公平的薪酬机制,有效地提高员工的工作效率成为了学术界的焦点。从近年来的国内外相关的研究文献来看,学者已经从之前的薪酬水平结构研究转移到薪酬差距研究。那么企业高管薪酬差距的增加对企业的绩效是否有显著影响?对此,学术界有锦标赛理论和行为理论,并且对于上市公司高管薪酬差距对公司绩效的影响效应出现了不一致的结果。本文认为锦标赛理论和行为理论所描述的情况都会经常同时出现在实际的企业中,那么高管薪酬差距与业绩之间的关系是两种理论博弈的结果,因此应重点应该研究哪些因素会对两者关系起到调节效应。企业发展都存在生命周期,企业生命周期如同无形的手,一直左右着企业的发展,并且在不同的生命周期阶段又有着各自的特性。本文受到Dickinson(2011)的启发,选取2006年至2010年我国A股医药上市公司的数据,基于企业生命周期的视角,重点研究高管薪酬差距与公司绩效的调节效应,探索锦标赛理论和行为理论的适用性条件。

二、相关理论研究综述

(一)锦标赛理论与行为理论 学术界对于薪酬差距有行为理论和锦标赛理论。锦标赛理论是Lazear和Rosen(1981)提出的,通过运用博弈论的方法对薪酬差距进行了研究,并对现实生活中的薪酬差距现象作了深入的诠释。锦标赛理论将高管团队成员所处的不同层级看作是在组织内晋升比赛的最终排名,如果高管人员获得晋升,将获得晋升前后层级之间的薪酬差额,即赢得晋升比赛的全部奖金。基于锦标赛理论的薪酬设计能够提供员工在晋升比赛中企图获胜的强烈动机,使员工在组织内进行有效率的竞争。锦标赛理论认为加大薪酬差距可以改善员工积极性,创造更好的绩效。Henderson和Fredrickson(200l)、Jed DeVaro(2006)、Kato T.与C.X.Long(2008)的实证结果表明都支持锦标赛理论。但锦标赛理论受到行为理论的质疑,认为跨层级的薪酬差距是影响企业社会心理和政治环境的重要部分,对于组织成员是自私地追求个人利益还是通过协作实现组织目标具有非常重要的影响。不过行为学理论对此解释的视角有所差别,主要有相对剥削理论、组织政治学理论、分配偏好理论、社会比较理论。Cowherd和Levine(1992)的研究表明高管团队内部薪酬差距过大,会导致高管产生不公平的负面情绪。这种情绪容易伤害人际感情,导致交流减少,进而降低了内部合作意愿,所以提倡较小的公平的高管团队内部薪酬差距。Wm.Gerard,Sanders(2004),Martins(2008)的研究支持了行为理论。

(二)Dickinson的企业生命周期分类方法 目前对于上市公司企业生命周期的划分大致有主成份分析方法、聚类分析、产业增长率法、现金流法、管理熵法。本文将采用Dickinson的现金流符号组合方法来划分上市公司的企业生命周期,选择理由有两个:有效性:现金流符号的组合代表了公司在战略选择上的资源分配和运行能力的结果。根据经济理论,对每个现金流成分(经营、投资、融资)预测,并以此来构建企业生命周期的代理变量,不但克服了单一指标与组合指标的弊端,而且无需对生命周期在不同企业的分布进行假设,体现了企业生命周期与现金流的非线性关系。曹裕等(2010)基于中国沪深两市上市公司的数据对管理熵法、产业增长率法和现金流法方法进行了实证研究,认为管理熵法倾向于低估企业的生命周期,产业增长率法倾向于高估企业的生命周期,并且管理熵法和产业增长率法只能对企业连续几年的时间段给出判别,而现金流法能够根据公司每年的现金流状况对公司各年所处的生命周期阶段做出独立的判别。相比其他两种方法,现金流法具有较高的敏感度,并从实证结果来看,现金流法对企业生命周期的判别仍具有一定的稳定性。简便性:现金流法只需要判断三种现金流的符号,依据符号组合来判断企业生命周期,适合大样本研究。Dickinson的现金流符号组合方法具体为:引入期:由于企业刚进入行业,缺乏固定的顾客,仍需要投入大量的初始成本,导致净营业现金流是负数;企业刚成立,需要大量初始投资以阻止其他进入者,导致净投资现金流是负数;优序融资理论表明企业将先获得银行贷款,然后才是在证券市场融资上市,所以净融资现金流是正数。增长期:企业快速发展,盈利不断增加,有了正的净营业现金流;企业着重发展扩张来占领市场,需要持续的投资和不断的融资,因此净投资现金流仍然是负的,净融资现金流是正的。成熟期:这个阶段的企业虽然盈利能力下降了,但是其净营业现金流仍然是正的;随着公司的成熟,一些设施逐渐陈旧,为了继续发展仍然需要进一步投资,所以净投资现金流是负的;成熟期的企业重点从获得融资转移到偿还债务的利息和向股东分配红利,因此融资现金流是负的。淘汰期:随着竞争优势的丧失,导致企业从成熟期步入淘汰期,然而可以通过战略管理和改革实现重生。但是经济理论没有对该阶段的现金流特征进行预测,所以将其他所有的组合作为该阶段的特征。衰退期:由于改革的失败或者生存环境的继续恶化,企业只能出售资产或者终止经营,进入衰退期。盈利能力不断下降,导致净营业现金流是负;收缩经营规模并出售资产,以偿还债务的利息,因此净投资现金流是正的;然而净融资现金流是不确定的,企业可以进行债务重组或者债权人认为企业的困难是一时的而继续放贷。综上所述,Dickinson将企业不同生命周期阶段的现金流符号组合类型总结如表(1)。

三、研究设计

(一)研究假设 本文选择处于增长期和成熟期的样本以研究高管薪酬差距对公司业绩的关系以及哪些因素会对此产生调节作用。

(1)业绩与高管薪酬差距。过去中国企业受传统思想的影响,一般建立了扁平化的薪酬结构,制约了薪酬的激励效用。近年来我国上市公司已经逐步并基本建立起效率优先的薪酬结构,薪酬差距的激励效应远超其负面效应。林浚清等(2003)、陈震(2006)、黄维和余宏(2009)等大部分学者的实证结果是高管团队内部薪酬差距对业绩起到正向影响,印证了锦标赛理论在中国上市公司的适用性。基于上述分析,本文假设1:

H1:高管薪酬差距与企业绩效呈正相关

(2)企业生命周期的交互效应。处于增长期上市公司凭借先期的大量投资,创造壁垒阻止其他进入者,从而使其边际利润不断提高,然而又面临错综复杂的行业环境和宏观环境。由于前期积累的资本实力为支付更高薪酬的水平提供了前提条件,因此为吸引优秀人才进入企业以及激励内部员工快速成长,通常会采取较大的薪酬差距,从而实现更好的公司业绩。基于上述分析,本文提出假设2:

H2:企业生命周期对高管薪酬差距与公司业绩之间具有调节作用;处于增长期的企业将增强高管薪酬差距对公司绩效的正向影响

然而依据行为理论,处于增长期的公司为解决棘手的发展问题,会更加注重高管团队之间的合作,以避免由于比较薪酬差距产生不公平的心理,甚至高层勾心斗角,两败俱伤的情况。而处于成熟期的公司,体制健全,公司收益稳定,倾向于高分红,随着高管薪酬基数的增大,薪酬的绝对差距变得不那么敏感。基于上述分析,本文提出假设3:

H3:企业生命周期对高管薪酬差距与公司业绩之间具有调节作用;处于增长期的企业将削弱高管薪酬差距对公司绩效的正向影响

(3)国有股比例的交互效应。国有股比例可能会对高管薪酬差距与公司业绩之间的关系起到调节作用。相对于非国有企业而言,国有企业会更加倾向于平均分配,若设置更大的薪酬差距反而会降低员工的生产积极性,从而降低业绩。林浚清等(2003)指出那些从国企改制而来的上市公司仍然受政府薪酬决定的影响,倾向于平均主义,导致国有股股东对薪酬政策制定更加强调行为理论所阐述的理念,从而影响原本薪酬差距对业绩的作用。基于上述分析,本文提出假设4:

H4:国有股比例对高管薪酬差距与公司业绩之间具有调节作用;国有股比例高将削弱高管薪酬差距对公司绩效的正向影响

(4)股权集中度的交互效应。根据有效监督假说,分散的股权结构容易使得中小股东产生“搭便车”的心态,进而影响对高层管理者的监督效度。即股权集中度较低的企业,将会削弱薪酬差距扩大所带来的激励效应。然而在股权集中度高的企业中,大股东为了自身的经济利益,会有较大的动力去监督高层管理者,此时若设置更大的薪酬差距,将起到如虎添翼的作用。基于上述分析,本文提出假设5:

H5:股权集中度对高管薪酬差距与公司业绩之间具有调节作用;股权集中度高将增强高管薪酬差距对公司绩效的正向影响

(二)样本的选取与数据来源 2005年中国证监会修订了《年度报告的内容与格式》,要求上市公司披露董事、监事和高级管理人员在报告期内从公司获得的报酬总额。因此本文样本的时间跨度选取为2006年至2010年,确保准确地计量董事长和总经理的年度薪酬。为剔除经济周期对企业绩效的影响,本文选用具有经济周期防御性的医药行业作为研究样本,选取A股医药上市公司为研究对象,所用数据来源于CSMAR数据库。其他选取样本的标准还有:考虑到极端值对统计结果的影响,因此剔除业绩过差的ST和PT公司;为了避免A、B、H股之间的制度差异,保留只发行A股的公司;在使用其他数据来源仍然无法补漏所需数据的样本,将予以剔除;剔除薪酬差距小于0的样本。由于部分上市公司CEO的薪酬并不是按照市场的正常水平领取,而只是象征性地领取少量薪酬,这样势必会造成CEO与其下属之间的薪酬差距为负,属于不正常的情况,应予以剔除这样的样本;为后续研究的需要,本研究并未选取2006年以后上市的A股医药公司。

(三)变量定义 (1)控制变量.企业规模:随着规模扩大,企业交易成本逐渐降低,会形成一定的规模经济性。当企业规模扩大到一定程度,由于经营管理难度不断增加,超越了管理者能力范围之内以及公司组织费用的不断提高,此时会导致公司规模的边际收益是递减的现象,产生规模不经济。因此公司规模并不是越大越好,其对公司绩效的正向影响有待实证的检验。资产负债率:由于负债资金具有财务杠杆作用,所以资产负债率并不是越低越好,保持适当的负债比例既能维持财务风险在可控范围内,还能有效明显地提高企业的绩效。本文假设上市公司的资产负债率与公司的绩效呈负相关。(2)公司绩效(ROA)。本文的研究目的是基于生命周期理论,在不同的企业特性下,研究薪酬差距对公司绩效的影响,因此把公司绩效作为因变量。本文是从整体上研究公司内部的薪酬差距对公司绩效的影响,因此选用最具代表性的指标——总资产收益率ROA。总资产收益率能够比较全面地反映公司的业绩,因此本文采用总资产收益率作为衡量公司绩效的代理指标。(3)高管团队内部薪酬差距变量。本文认为高管团队包括董事长、总经理、董事(除了独立董事)、监事(含监事会主席)、副总经理、董事会秘书等人,并将高管团队分为CEO层级和非CEO层级。CEO层级是指董事长和总经理,非CEO层级是指除了董事长和总经理之外的高管团队成员。由于2006年起的年报公布了公司每一位现任董事、监事和高级管理人员在报告期内从公司获得的报酬总额,使得这样的区分有了实际操作的可能性。所以本文将高管内部薪酬差距定义为董事长与总经理的平均薪酬与非CEO层级高管的平均薪酬之间的差距。

表1 生命周期阶段的现金流符号组合

(4)其他变量。公司规模(Size):本文选用企业当年总资产的自然对数表示公司规模,用Size表示。资产负债率(asset-liability ratio):是指公司年末的负债总额同资产总额的比率,用Ratio来表示。股权集中度(Ownership concentration):是指单个股东的股份占全部股份的比例,比例越小,集中度越低。本文采用Herfindahl_10指数来衡量,即公司前10位大股东持股比例的平方和,用Her10表示。该指数越接近于1,则说明前十位股东所持股份比例差距越大;若指数大于0.25,则说明前十位股东所持股份比例分布不均衡。国有股比例(State-owned shares):国有股包括国家股和国有法人股,令Share=(国家股+国有法人股)÷全部股数,以此来表示国有股比例。企业生命周期(corporate life cycles):用state表示,state=1表示样本中处于增长期的企业,state=0表示样本中处于成熟期的企业。股权集中度的调节作用:用Her10*lnGAP表示,数值为样本中变量Her10与lnGAP的乘积。国有股的调节作用:用Share*lnGAP表示,数值为样本中变量Share与lnGAP的乘积。企业生命周期的调节作用:用State*lnGAP表示,数值为样本中变量State与lnGAP的乘积。

(四)模型构建 根据上述研究假设,本文构建了以下模型来进行实证检验:

被解释变量为当年企业总资产收益率ROA,解释变量分别用高管团队内部薪酬绝对差距GPA,控制变量为企业规模、资产负债率,调节变量为股权集中度与薪酬差距的交互项、国有股比例与薪酬差距的交互项、企业生命周期与薪酬差距的交互项。

为了验证高管团队内部薪酬差距对企业绩效的影响是否存在区间效应,故在这个模型中加入高管团队内部薪酬差距的二次项。

四、实证检验分析

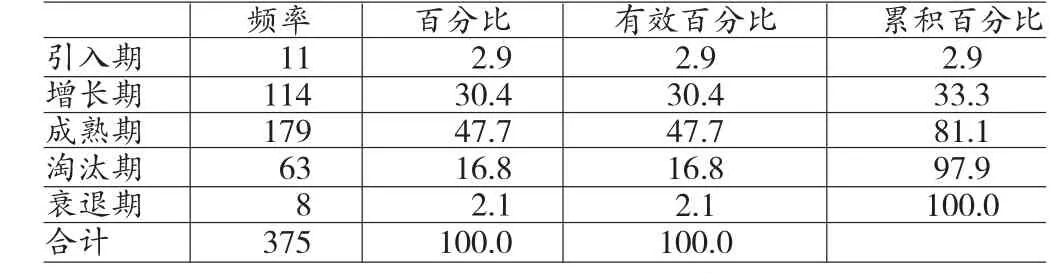

(一)描述性统计 (1)企业生命周期的频率分布。根据样本选择标准,利用CSMAR数据库,符合条件的有78家A股医药上市公司的2006年至2010年的各项数据,剔除薪酬差距缼值的样本,共有375个样本值。参照Dickinson的判断方法,依据营业现金流、投资现金流和融资现金流的符号,把375个样本分成了五个企业生命周期阶段。根据表(2),可以发现各阶段的数量差异较大,引入期和衰退期的比例都不足3%,而增长期和成熟期的比例都超过30%,合计超过75%。总体来说,处于企业生命周期前半部分的企业较多,大致呈正态分布,这与Dickinson(2011)基于美国数据的结果是类似的,不同于之前常用方法认为各阶段企业分布是均匀的理念。现有的经济理论也同样认为不同企业生命周期分布是不均匀的。从短期来看,在市场经济中,企业的发展是迂回前进式,会受到各种内外因素的影响,导致其企业生命周期阶段可能会发生较大波动。(2)各生命周期的描述统计。根据表(3)的描述统计来看,ROA、Size、Ratio等指标都符合生命周期理论的规律。具体来说:代表公司业绩的ROA指标均值随着企业生命周期先增大后减小,在成熟期ROA均值达到最大值。生产规模在企业生命周期各个阶段总体上差距不大,处于衰退期的企业与其他阶段的企业有较大差距。资产负债率的指标先降后升,大致分成两种水平,处于成熟阶段和淘汰阶段的企业保持较低水平,而引入期、增长期、衰退期的企业保持较高水平。所关心的高管绝对薪酬差距和相对薪酬差距,总体上保持单边下降趋势,在引入期最高,增长期和成熟期处于差不多的水平,随后的淘汰期和衰退期又迅速降低。

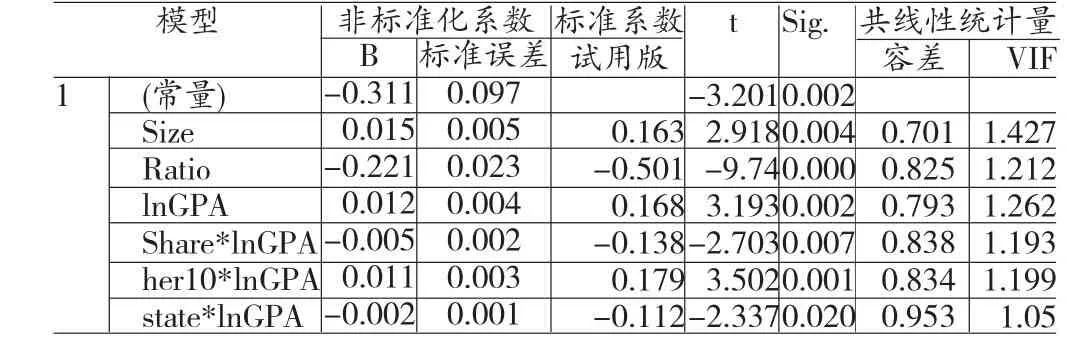

(二)回归分析 对模型一进行回归得到表(4),调整后R2为0.362,F统计量为28.56,通过1%的显著性水平,VIF值均小于2,不存在严重的共线性问题,模型1模拟良好。从回归系数来看,薪酬绝对差距的系数为正数,且通过了1%的显著性水平,假设1成立:高管薪酬差距与公司业绩呈显著正相关。企业生命周期与薪酬绝对 差距的交互项系数为在5%的显著性水平下为负数,所以假设2不

表2 企业生命周期分布

表3 主要变量的分组描述统计

表4 模型一的回归结果

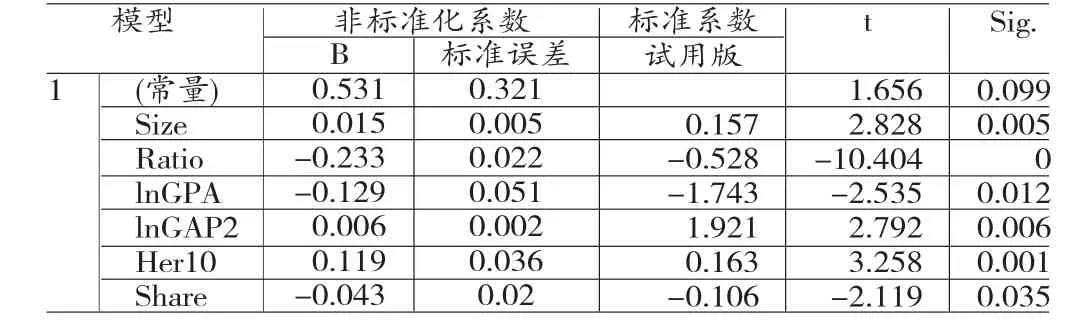

成立,假设3成立,即处于增长期的上市公司将会削弱高管薪酬差距对公司业绩的正向影响。国有股比例与薪酬绝对差距的交互项系数为负,且通过1%的显著性水平,所以假设4同样成立:国有股比例高将削弱高管薪酬差距对公司绩效的正向影响。股权集中度与高管薪酬差距的交互项系数在1%显著性水平下为正数,假设5成立。控制变量企业规模和资产负债率都通过了1%的显著性水平,企业规模与业绩是正相关,而资产负债率与业绩是负相关。对模型二进行回归得到表(5),调整后R2为0.367,F统计量为29.276,通过1%的显著性水平,模型二模拟良好。薪酬绝对差距的二次项系数在1%显著性水平下为正,一次项系数在5%的显著性水平下为负,呈现U型形状。根据系数薪酬绝对差距的临界值为10.75,而总体样本中小于10.75只占14.68%,不存在显著区间效应。

五、结论

本文对2006年至2010年我国78家A股医药上市公司高管薪酬差距对公司业绩的关系进行了实证研究,探讨了哪些因素可能会对高管薪酬差距与公司业绩起到调节作用。结果表明,我国A股医药上市公司的高管薪酬差距与公司业绩是正相关,也不存在区间效应,即锦标赛理论成立,但是也有一些因素对此起到调节作用。公司处于增长期阶段和国有股比例高会显著削弱高管薪酬差距与公司业绩之间的正相关,股权集中度高会显著增强高管薪酬差距与业绩之间的正相关。根据实证结果,我们可以推断:国有控股公司与非国有控股公司相比,在同一薪酬差距水平下,削弱了锦标赛的激励效能;在高股权集中度下,大股东控制的加强对锦标赛激励的能量起到强化作用。处于成熟期的企业,相对于增长期,其锦标赛激励效能更大一些。本研究存在以下方面的局限性:对于高管薪酬的界定,只考虑了货币性薪酬,未考虑股权收益以及隐形收入;样本只选取了医药行业,对其他行业的适用性有待考证;未考虑高管薪酬差距、当年业绩和未来业绩三者之间的内生关系;本文所引用的Dickinson企业生命周期分类方法属于较新学术成果,为该领域研究提供了新的研究思路,但其适用性有待进一步考证。这些也是未来研究的方向。

表5 模型二的回归结果

[1]赵黎明、潘康宇:《基于外部视角的企业生命周期判断方法》,《西安电子科技大学学报(社会科版)》2007年第2期。

[2]方莉:《我国医药类上市公司生命周期与股利支付率的实证研究》,《西南民族大学学报》2009年第5期。

[3]李云鹤等:《企业生命周期视角下董事会治理结构演变》,《上海交通大学学报》2010年第12)期。

[4]任佩瑜、余伟萍、杨安华:《基于管理熵的中国上市公司生命周期与能力策略研究》,《中国工业经济》2004年第3期。

[5]曹裕、陈晓红、王傅强:《我国上市公司生命周期划分方法实证比较研究》,《系统管理学报》2010年第3期。

[6]林浚清等:《高管团队内薪酬差距、公司绩效和治理结构》,《经济研究》2003年第4期。

[7]陈震:《高管层内部的级差报酬研究》,《中国会计评论》2006年第1期。

[8]黄维、余宏:《高管团队内部薪酬差距与企业绩效—以我国房地产行业为例》,《价值工程》2009年第8期。

[9]张兆国等:《资本结构与代理成本》,《南开管理评论》2008年第1期。

[10]Lazear,E.P.,Rosen ,S.Rank-Order TournamentsasOptimum LaborContracts,JournalofPoliticalEconomy,1981.

[11]Henderson,A.D.,Fredrickson,J.W.Top Management Team Coordination Needs and the CEO Pay Gap:A Competitive Test of Economic and BehavioralViews,Academy ofManagement Journal,2001.

[12]Jed DeVaro.InternalPromotion ComPetitions in Firms,The Rand JournalofEconomics,2006.

[13]Kato,T.,C.X.Long.Tournamentsand Managerial Incentives in China’s Listed Firms,New Evidence,2008.

[14]Cowherd,D.M.,Levine,D.I.ProductQuality and Pay Equity between Lower-level Employeesand Top Management:An Investigation ofDistributive Justice Theory,Administrative Science Quarterly,1992.

[15]Carpenter,Mason A.,Sanders,Wm.Gerard.The Effects of Top Management Team Pay and Firm Internationalization on MNC Performance,JournalofManagement,2004.

[16]Martins,P.S.Dispersion inWage Premiumsand Firm Performance,Economics Letters2008.

[17]David B.Balkin,Luis R.Gomez-Mejia.Toward a Contingency Theory ofCompensation Strategy,Strategic Management Journal,1987.

俞波南(1987-),男,浙江宁波人,南京师范大学商学院硕士研究生

(编辑 梁 恒)

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

中国外汇(2019年13期)2019-10-10

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

民用飞机设计与研究(2019年2期)2019-08-05

中国外汇(2019年9期)2019-07-13

消费导刊(2018年10期)2018-08-20

家庭影院技术(2018年3期)2018-05-09

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30