购物中心与连锁品牌合作发展态势分析

2013-03-27 10:02

中国连锁 2013年2期

大型化、近郊化、自持化,中国购物中心正呈现新的时代特点。与此同时,二三线城市的购物中心正迎来调整期。

据统计,截至2011年底,中国有276家新增购物中心,使全国开业购物中心总量达到2,812家,累计商业建筑面积1.77亿平方米。预计中国购物中心将以每年300家的速度增长,2015年中国购物中心总量预计达到4,000家。

中国购物中心快速发展的主要动力来自城镇化和服务业成长,并最终体现在消费升级上。

作为宏观政策调控的洼地,商业地产投资的增长不足为奇,但是不同于住宅市场,商业地产的开发不具有易复制性,并且多为持有型物业、投资时间长、对运营管理水平要求更高。购物中心则是商业地产与零售的结合,除了需要具备商业地产的开发和运营能力,还需将零售业的特点纳入其考量范畴,如建筑结构要符合所选零售业态的经营需要、租户选择遵循目标消费群体特征、经营重点体现为消费者营造体验式享受等等,而零售市场的多样性和变化性显然也对购物中心的开发者和运营者提出更高的要求。

中国购物中心的发展态势

目前,中国购物中心的开发呈现体量趋大、向城市近郊扩散以及二、三线城市快速兴起的特点,面对新的机会与挑战,开发者和运营者需要抓住商业本质,厘清迷思。

首先,中国购物中心大体量化趋势明显。目前,中国一、二线城市购物中心平均体量约7万平方米,如北京的金源燕莎为60万平米,朝阳大悦城23万平米,都属于体量巨大的购物中心。购物中心体量趋大,便于为居民提供“一站式”消费体验。然而值得注意的是,大体量的物业提高潜在集客能力的同时也带给后续招商和运营更大压力。购物中心“大未必佳”,相对于面积而言,购物中心更需要明确定位,寻求收益与面积的最佳平衡。

其次,城市近郊成为了发展新空间。中国一线城市中购物场所密集且租金持续高企,与此同时,城际交通逐步完善以及私家车保有量的快速增长使得距离不再是购物主要障碍,一线城市商业开始由中央城区向近郊扩散。近郊购物中心拥有更大的面积和更多的商品品种,可以充分利用其规模优势打造齐全的业态组合,相较于位于市中心的购物中心,往往更需要依靠主力店带动商业氛围和吸引客流。

二线城市购物中心步入多极竞争与整合时代

随着一线城市购物中心发展的成熟和二线城市的消费水平提升及各项配套逐步实现,二线城市成为购物中心开发热潮的新大陆,吸引各类开发商和零售商进驻,步入群雄逐鹿的多极竞争格局。

仲量联行于2012年春季发布《中国新兴城市50强》报告,选出50个拥有大量商业地产发展机遇的二、三线城市,并预计10年内中国新兴城市50强中的主要城市将新建8000多万平方米的现代零售物业和接近3000万平方米的甲级办公楼,从而为市场带来大量商业房地产供应。

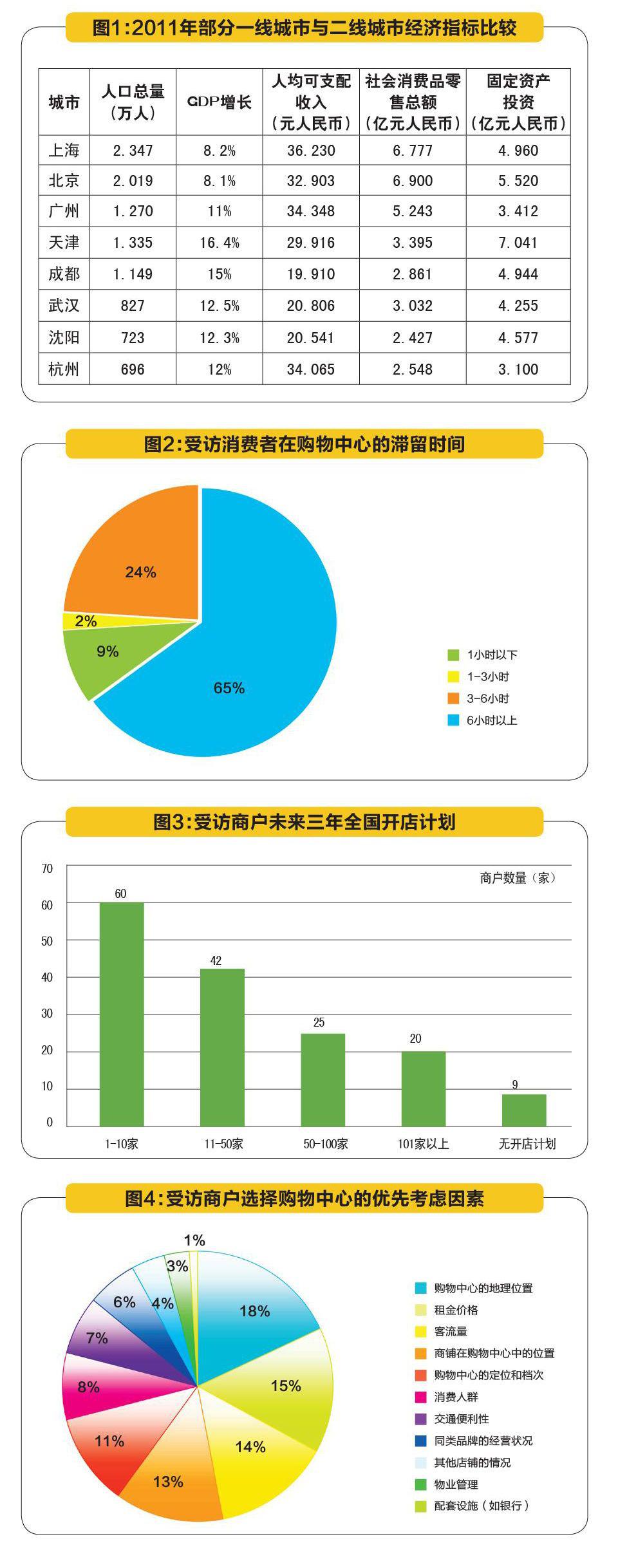

在众多购物中心项目快速上马的二线城市中,成都、天津、沈阳、杭州、武汉都显示出强劲的竞争力 (表2),这些城市正借力大规模的基础设施建设和经济发展,吸引成熟、品牌开发商、区域开发商以及外资开发商进驻。以成都为例,目前已经进驻的开发商有保利地产、龙湖地产、华润、万达、王府井、凯德置地等。目前,成都开工建设的城市综合体数量已超过100个,大多单体体量在10万平方米以上,且每家都配有购物中心,预计在未来几年中,将有1000万平方米的体量入市。

然而,如此大规模的购物中心供应涌入市场,必然会引起新商业物业空置率上升和对原有商业的冲击,也致使商业地产空置率将步入上行阶段,行业即将进入兼并整合的重要时点。由于大部分新建购物中心位于城市新开发区域,这些区域对于国际零售商而言缺乏吸引力,今年以来一些城市已经出现招租进程缓慢,甚至新完工商业物业长时间空置现象。在二线城市,那些位置欠佳但体量巨大的购物中心项目正在承受着日益升级的招商压力,并且有可能在不久的将来迎来一轮并购狂潮。

人均商业面积是业界比较认同的判断城市商业地产是否过热的重要指标之一,在西方发达国家,核心城市的人均商业面积一般在1.2平方米左右,在中国,许多二线城市的人均商业面积已超过1.2平方米,部分城市甚至达到2-3平方米,已显现过热信号。除此之外,购物中心面临短期内项目供应量过大、企业的开发运营能力参差不齐、人才瓶颈、融资困境等多重风险,未来3-5年内,有些商业项目将不得不面对关闭、重组和被收购的命运。

中国购物中心步入调整高峰期

二、三线城市市场竞争加剧。2009年起,购物中心开始在二、三线城市快速蔓延,至2012年1月,中国在建购物中心面积约占全球总在建面积50%,其中以二、三线城市位居前列。天津、沈阳的在建购物中心面积都超过200万平方米,成都的购物中心项目突破100个,且大多数体量在10万平方米以上。二、三线城市的市场空白和消费潜力蕴含广阔的市场机会,地方政府也会提供优惠措施或协助招商。但在部分二、三线城市,购物中心建设过热,或是居民的消费能力、消费观念还尚未达到大型购物中心的要求。

中国购物中心的建设热潮意味着存量升高,也预示购物中心,特别是一、二线城市购物中心的增长动力将逐渐从开发进入注重商业运营和零售渠道功能的时期。购物中心的开发者和运营者正在商业定位、业态组合、经营和管理模式等方面进行调整,以适应购物中心的发展规律和消费需求的变化。

差异化定位推动品牌调整

购物中心出于提高业绩的要求,往往会在一个运营周期过后,重新对其品牌组合进行调整。从历年新开业购物中心数据来看,2007年中国新开业购物中心368家,达到历史最高峰;2008年稍有回落,新增300余家;2009年由于受到金融危机影响,全国新开业购物中心160余家,2010年全国新增购物中心上升至250家左右;2011年则超过300家。由于大部分零售品牌与购物中心签订的是2~3年的租期合同,2010~2011年开业的购物中心将在2013~2015年迎来第一个品牌调整高峰,而2007~2008年开业的购物中心则可能进行第二次零售品牌的调整。

诚然,时间契机是购物中心进入品牌调整高峰期的原因之一,但更深层次的动力来自于购物中心日益精准的定位和对提升效益的追求。

购物中心结合购物、餐饮、娱乐等业态,形成为居民提供“一站式”消费服务的综合商业体,虽然购物中心项目在全国各地纷纷上马,但优质购物中心的数量与其总体量并不成正比,缺乏精准定位被认为是最大软肋。随着行业竞争加剧与零售管理能力增强,越来越多购物中心进一步明确定位,并基于差异化定位和目标消费群体进行品牌调整。

餐饮、娱乐业态比重加大

很久以来,业内普遍认同购物、餐饮、娱乐各为5:2:3的业态配比,然而,这个比例正被逐渐打破,购物、餐饮、娱乐并驾齐驱的配比目前并不少见。

随着商业的发展,消费者越来越重视购物的体验,观影、吃饭、KTV等已成为消费者光顾购物中心的日常消费项目。本报告撰写过程中,我们对购物中心的消费者进行了随机问卷调查,调查结果显示,65%的受访消费者通常在购物中心滞留1-3小时,24%的受访消费者滞留3-6小时(图5),而餐饮、娱乐已成为购物中心吸引客流的重要业态。

对于运营者来说,服装等零售实体店受网络购物影响较大,餐饮、娱乐业态无疑已成为购物中心实现体验式营销和延长顾客在购物中心滞留时间的不二法门。餐饮、娱乐企业具有培育期短和迅速积聚大量客流的优点,随着企业进驻购物中心的热情日益高涨,餐饮、娱乐往往成为购物中心招商较快的部分。

新开业购物中心内餐饮比例增大的现象越来越明显。2012年新开业的凯德MALL太阳宫店营业面积约8万平方米,包括地上5层和地下两层,其中,四层和五层为餐饮区,占比40%。上海日月光中心,在开业一年后,将服饰、餐饮、娱乐、数码产品齐头并进的格局调整为以餐饮、娱乐带动购物的格局,餐饮比例达到60%。这两家购物中心面临所在商圈客流量较少,周边餐饮分布零散,因而借由增加餐饮、娱乐带动人气。

目前国内越来越多的传统百货向购物中心转型,即百货店购物中心化,在开业初期阶段,其传统零售商户的比例往往占到70%-80%,而餐饮、娱乐比例相对较少。随着购物中心化的百货店逐渐调整,其餐饮、娱乐比例无疑也将会加大。

地产商与零售商自持自建意愿增强

中国购物中心的开发与运营目前主要由住宅地产开发商和大型零售商两大阵营组成。国内的地产公司凭借多年开发住宅和其它建筑的经验,通常会选择出售模式以便短期内回笼资金并且转嫁经营压力;零售商则不涉及开发建筑,依靠自身商业资源和运营经验,对商业物业实行统一的运营管理。然而,随着市场环境的变化,二者都表现出更强的自建自持的意愿。

目前,国内已经形成的地产商持有商业物业的主要模式如表1所列。曾经以散售为主的SOHO中国表示,随着中国城市化高峰期的结束,大量建设销售房地产的时代一去不复返,SOHO将向持有转型。地产开发商散售商铺往往导致商业项目缺乏统一管理而成为低品质租户的聚集区,长期来看,资产无法升值。

与之相较,通过长期经营与培育,优质项目的租金收益涨幅明显,物业增值显著。恒隆集团的模式是只租不售,通过团队的管理效力去创造价值。依靠良好的物业与品牌优势,恒隆内地项目的租金收入增长迅速。其上海港汇恒隆广场的租金收入由2001年的6千万港元增至2011年的9亿4千万港元,10年内租金收入增长近16倍,成为内地商业地产运营的典范。一线城市购物中心未来的重点正在由开发转向运营,在这样的趋势带动下,部分资金实力雄厚的开发商看好购物中心持续上涨的租金和物业增值收益而选择长期持有物业,实现品牌购物中心的连锁化开发和运营管理。

与此同时,零售商自建物业意愿增强,一是希望通过成功的商业运营实现地产增值,二是由于面临商业物业租赁成本不断上涨的巨大压力。

湖南步步高集团在湘潭自建购物中心,总面积达到12万平方米;华堂商场与开发商合作共同开发的华堂十里堡店,总营业面积达到2万多平米,化解了以往单纯租赁模式而使一些要求较高的品牌门店存在的面积限制问题;宜家在拿下北京大兴地块自建商场后,又把自建触角延伸到上海、珠三角地区,计划投入40亿元打造其在上海的第一家购物中心,在中国市场独立运作商业地产项目。各家零售商自建物业的决定显然都是经过深思熟虑的新战略,但自建物业投资大、回报周期长,零售商将大量资金沉淀在购地或将影响企业的扩张速度。

超80%商户将大型购物中心作为首选开店地

购物中心有别于其他的商业地产模式,它不仅是整合各种品牌资源的平台,同时,也是一个为品牌商家提供管理和服务的平台,与之唇齿相依。

为了解购物中心与租户配合情况及品牌商家的要求及期待,我们对购物中心连锁品牌商户进行问卷调查,并收回156份有效反馈,以下为调研结果分享。

在受访的156家商户中,大约2/3 的企业未来三年并没有大规模的全国扩张计划,其中,9家商户无开店计划,60家商户计划开店在10家以内,42家商户计划开店不超过50家。 有20家商户预计未来三年开店100家以上,这些商户分布在服饰鞋帽,珠宝首饰,化妆品,连锁快餐和连锁药店几种业态。

从图12中可以看出,大型购物中心是商户开店的首选地点,可见商户进驻意愿强烈,主要由于购物中心在全国快速发展将带动连锁品牌的拓展。

许多购物中心已经建立或正着手建立自己的品牌库,选择能体现其定位,而且长久保持良好关系的品牌,丰富商业资源。据大悦城介绍,旗下购物中心可以通过总部的品牌库完成60%到75%的招商,剩余品牌资源则由各项目因地制宜选择,这正是体现了购物中心与品牌商户共同实践长期合作、共同成长的共生关系。

商户选择购物中心优先程度最高的三项因素分别为:地理位置、租金价格和客流量,可见集客能力是购物中心招商的关键。对于越来越多的选址在城市近郊的购物中心,需要利用主力店、业态组合、集客活动、品牌推广等手段提升集客能力以吸引品牌租户入驻。

在购物中心内的位置也是商户考虑的重要因素,而天然的优越位置毕竟有限,购物中心的运营者更需要规划品牌布局,并且通过有效的动线设计引导消费者体验各类业态和品牌。

猜你喜欢

环球时报(2022-07-05)2022-07-05

现代装饰(2021年4期)2021-11-02

数学大王·趣味逻辑(2019年9期)2019-10-09

工程与建设(2019年2期)2019-09-02

金融周刊(2018年13期)2018-12-26

上海商业(2016年20期)2016-06-01

中国照明(2016年4期)2016-05-17

技术经济(2014年12期)2014-02-28

中国工程咨询(2014年4期)2014-02-16

市场瞭望·投资者(2010年19期)2010-11-08