如何合理预测永续期更新资本性支出和折旧

2013-07-07 01:59杨令健

中国资产评估 2013年10期

■ 杨令健

资产评估准则体系中缺乏对折旧预测、更新资本性支出预测的具体操作指南。折旧、资本性支出是两个不同的概念,影响二者的因素也有差异。作者指出永续期资本性支出年金化金额与折旧年金化金额,并不存在必然相等的关系。通过具体实例,作者探讨了永续期更新资本性支出预测和折旧预测问题的处理方式。

随着国内资本市场的发展及评估实践的不断积累,企业价值评估中收益法技术已渐臻成熟,对大部分参数的确定逐渐达成共识。但实践中,对一些习以为常的细节问题处理方式尚未给予足够的重视,缺乏深入的认识与掌握。本文就永续期更新资本性支出和折旧预测与同行们探讨,以期达成共识,进一步提高收益法应用的整体水平。

为便于理解,本文资本性支出仅指为维持基准日经营规模,对已达到经济耐用年限的资产进行更换而发生的更新资本性支出,不考虑为扩大生产规模而发生的追加资本性支出。本文所提到的折旧采用直线折旧法计算。

一、永续期资本性支出和折旧预测思路及分析

企业价值评估收益法中对于现金流的计算是从净利润入手,加回非现金费用,扣除营运资金、资本性支出。资产评估准则体系中缺乏对折旧预测、更新资本性支出预测的具体操作指南。目前实务操作中思路大同小异,比较普遍的操作思路是:预测期内,按被评估单位现行会计政策预测折旧,更新资本性支出于资产经济耐用年限末按资产价值预测;永续期,将资本性支出年金化,折旧预测等于资本性支出年金金额。也有的在考虑收益法评估具体假设中会计政策稳定性的假设下,对按会计政策计提的折旧年金化,更新资本性支出年金预测金额等于折旧年金。其中涉及具体参数求取方法,没有形成一个统一或主流的做法。

(一)年金化折旧与资本性支出预测金额是否存在等量关系

上述思路,分歧之处在永续期的预测。先来分析一下年金化折旧预测金额与年金化资本性支出预测金额是否存在等量关系。

折旧是指在固定资产的使用寿命内,按照确定的方法对应计折旧额进行的系统分摊。其中,应计折旧额是指应当计提折旧的固定资产原价扣除其预计净残值后的金额。折旧概念的基础是权责发生制而非收付实现制。在不考虑固定资产计提减值准备情况下,影响折旧的因素主要包括固定资产原价、预计净残值、固定资产使用寿命(本文中即指折旧年限)。

资本性支出是相对于收益性支出而言的。收益性支出在会计处理上一般直接列作当期期间费用,而资本性支出会形成可供企业在多个会计期间长期使用的资产,资本性支出一般会形成固定资产原值。资本性支出金额大小与所购资产市价直接相关。一般地,在假设企业维持现有生产规模持续经营的条件下,通常认为资本性支出所形成的资产更新间隔周期长短与该资产经济耐用年限长短一致。

由上述内容可知,折旧、资本性支出是两个不同的概念,影响二者的因素也有差异。主要表现在:

(1)折旧是对以资本性支出形成的固定资产原价为基础的分期分摊概念,而资本性支出是在某时点一次性的现金流出。

(2)折旧年限与经济耐用年限往往不一致,从会计谨慎性原则考虑,通常情况下,折旧年限短于经济耐用年限。

(3)由于计提折旧行为通常是在资本性支出发生后才会分期进行,在这种情况下,就一个完整资产更新周期而言,折旧现值金额必然小于资本性支出现值金额,并且折旧年限越长,或折旧年限长短与资产经济耐用年限越接近,二者差异越大。

由差异分析可以知道,永续期资本性支出年金化金额与折旧年金化金额,并不存在必然相等关系。如果永续期中,先有更新资本性支出预测,后有资产分期折旧,那么永续期资本性支出年金必然大于折旧年金;如果永续期前几年中只有对在预测期内未提足折旧的资产继续折旧而无资本性支出,则永续期资本性支出年金金额与折旧年金金额数量关系不确定,大于、小于或等于关系皆有可能出现。所以,目前简单地将资本性支出年金化金额与折旧年金化金额划等号的做法,显然是不科学、不合理的。

(二)折旧与资本性支出对现金流的影响

折旧既不是资金来源,也不是资金支出,即折旧并不承担固定资产的更新。但是,因为折旧金额可抵扣应纳税所得额,从而影响企业的所得税,以致对现金流量产生影响,其影响金额为:年折旧额乘以所得税率。即,因存在所得税才会出现折旧对现金流的影响,当所得税率为0时,折旧预测金额高低对现金流是不产生影响的。资本性支出则一般在某时点全部形成现金流出。

从上述分析可以得出,资本性支出预测金额对现金流的影响远远大于折旧预测对现金流的影响。反观目前较普遍的两种操作思路,思路一(将资本性支出年金化,折旧预测等于资本性支出年金金额)的评估结果较思路二(将按会计政策计提的折旧年金化,资本性支出预测金额等于折旧年金)可能会更合理一些,但思路一会导致在预测过程中会计折旧政策的变更。

二、如何合理地预测永续期资本性支出

与预测资本性支出相关的参数包括资产经济耐用年限、评估基准日剩余经济耐用年限、永续期剩余经济耐用年限、更新资本性支出价值、折现率等。

(一)资产平均经济耐用年限,即资产更新周期的确定

当评估基准日只有1项资产时,资产经济耐用年限即为该项资产的经济耐用年限。但在评估实践中,纳入评估范围的固定资产通常为多种类多数量的,甚至成千上万项也是很常见的,在这种情况下,如果按单项资产各自经济耐用年限分别计算资本性更新支出,工作量非常大,很多情况下也是没有必要的。如果采用分类计算资产平均经济耐用年限的方法,这种方法是否可行?如果可行,应该如何操作呢?

某类资产平均经济耐用年限公式为:

某类资产平均经济耐用年限=∑( 某项资产经济耐用年限×金额权重 )

为了直观地观察上述公式各参数对平均经济耐用年限的影响程度,现举例说明。

假设评估基准日某类资产共有2项设备,并均于评估基准日对设备进行了更新,资产未来更新价格水平采用评估基准日设备购置价格水平。现在我们来计算资产更新支出折算到评估基准日的现值。折现率设定为10%。分场景分析如下:

1.资产经济耐用年限离散程度对评估结果的影响分析

由表1可以看出,在A、B两项设备购置价格相同,即各项设备在计算加权平均经济耐用年限时的权重相同情况下,资产经济耐用年限离散程度越大,误差越大,低估资本化支出程度越大。如表2所示,从场景1到场景5,随着方差的减小,误差率也在不断减小,各场景中各设备经济耐用年限越接近,误差率越趋向于零。

2.金额权重对评估结果的影响分析

如表2所示,从场景1至场景4,随着各资产经济耐用年限离散程度的减小,误差率在减小。在离散程度相同的情况下,经济耐用年限较长且金额所占权重较大的场景的误差率,会略高于相对场景的误差率。即场景1(1)、2(1)、3(1)、4(1)的误差率分别高于场景1(2)、2(2)、3(2)、4(2)的误差率。

通过上述场景分析,在计算分类资产加权平均经济耐用年限的评估实践中,我们可以得到如下启示和指导,以减少评估风险,防止低估资本性支出:

表1

表2

(1)资产经济耐用年限与金额权重均会对评估结果产生影响,其中离散程度对评估结果的影响程度远高于金额权重的影响。当经济耐用年限离散程度较小时,可以忽略金额权重的影响。

(2)按资产经济耐用年限归类,将经济耐用年限相近的设备归集到一类,各设备经济耐用年限差距不宜超过5年。

(二)评估基准日剩余经济耐用年限的确定

在经过适当分类后,评估基准日剩余经济耐用年限可以通过下列公式计算取得:

某类资产评估基准日剩余经济耐用年限

=( 某项资产尚可使用年限×金额权重 )

或

=[ (某项资产经济耐用年限-该项资产已使用年限 ) ×金额权重 ]

如( 某项资产经济耐用年限-该项资产已使用年限 )< 零,则取零值。

一般不采用直接用该类资产平均经济耐用年限和该类资产平均已使用年限的差来计取的方法。

永续期剩余经济耐用年限

=[ (某项资产评估基准日剩余经济耐用年限-预测年限 ) ×金额权重 ]

其中,当“某项资产评估基准日剩余经济耐用年限-预测年限”结果为负数时,则按“某项资产评估基准日剩余经济耐用年限-预测年限+资产平均经济耐用年限”计算。

(三)更新资本性支出价值的选择

目前实务操作中,更新资本性支出金额有如下几种选择方式:

1. 采用评估基准日该资产账面原值作为未来更新固定资产的资本性支出金额,并在未来预测更新支出中保持不变。

2. 采用评估基准日该资产评估原值作为更新固定资产的资本性支出金额,并在未来预测更新支出中保持不变。

3. 在预测资本性支出时,考虑了固定资产价格变动因素,以资产账面原值或评估原值为基础,结合固定资产价格变动趋势预测更新固定资产的资本性支出,并在以后预测更新支出中保持价格不变。

第3种处理方式考虑了价格变动因素,但需注意收集验证价格变动合理性的依据资料,因该资本性支出是某类资产的且类别划分是按资产经济耐用年限进行归类的,所以考虑价格变动因素在实际操作中有一定难度;第二种处理方式较合理且易操作;在资产物价变动不大时,可以考虑采用第一种处理方式。

需要提醒的是,折现率与企业整体价值收益法中所采用的折现率应保持一致。部分评估师采用不同于企业收益法折现率的作法是不正确的,如有的用资产折现率。

通过对预测资本性支出相关参数的逐一分析,我们可以总结出资本性支出预测的一般思路:

1. 预测期内,考虑该类资产平均经济耐用年限,于资产平均经济耐用年限末按该类固定资产中各项资产购置价和进行资本性支出预测。

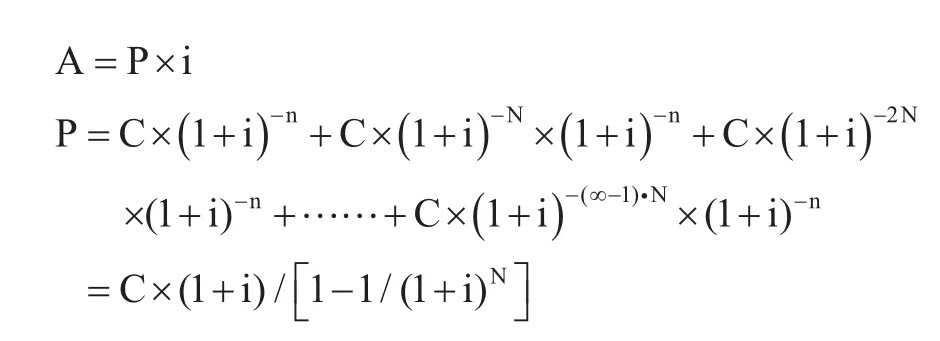

2. 永续期,资本性支出采用年金化计算方法。其计算公式:

其中:

A:资本性支出年金金额

P:永续期固定资产更新资本性支出终值

i:企业收益法折现率

C:该类固定资产更新资本性支出

n:永续期剩余经济耐用年限

N:资产平均经济耐用年限

三、如何合理地预测永续期折旧

与预测折旧相关的参数包括该类资产评估基准日剩余折旧年限、未提足折旧的固定资产账面原值、未提足折旧的固定资产账面净值、预计净残值率、该类资产平均折旧年限、预测收益期内更新固定资产价值、该类资产永续期剩余折旧年限、该类资产经济耐用年限等。其中该类资产评估基准日剩余折旧年限、资产平均折旧年限可参照资产经济耐用年限相应思路求取。折旧预测的一般思路为:

1.预测期内,考虑评估基准日剩余折旧年限、固定资产账面净值,在采用直线法计提折旧的情况下,按下列公式计算:

年折旧额=固定资产账面净值/评估基准日剩余折旧年限

如预测期内有更新资本性支出,则于更新资本性支出第2年测算折旧,测算公式:

年折旧额=更新资本性支出×(1-残值率)/资产平均折旧年限。

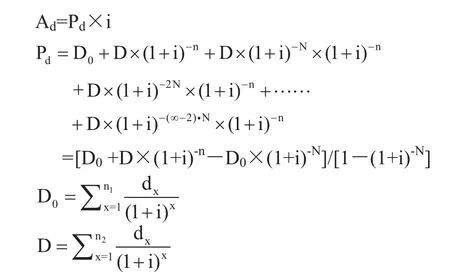

2.永续期折旧预测,采用年金化计算方法。因公司会计处理的谨慎性原则,一般地,永续期剩余折旧年限n1小于等于永续期剩余经济耐用年限n,资产平均折旧年限n2小于等于资产平均经济耐用年限N。折旧年金化计算公式:

其中:

Ad:折旧年金金额

Pd:永续期预测折旧折现至预测期末值

i:企业收益法折现率

d:每年折旧额

D0:永续期剩余折旧年限中各期折旧折现至预测期末和

n1:永续期剩余折旧年限

n2:资产平均折旧年限

D:该类资产平均折旧年限中各期折旧折现至资本性支出点的和

n:永续期剩余经济耐用年限

N:资产平均经济耐用年限

需要说明,永续期剩余折旧年限n1要分3种情况考虑:(1)评估基准日剩余折旧年限小于预测期且在预测期无资本性支出,则永续期剩余折旧年限为零,D0为零;(2)评估基准日剩余折旧年限小于预测期且在预测期有资本性支出的,则永续期剩余折旧年限=该类设备平均折旧年限-预测期最后1期资本性支出至预测期末经历年限;(3)评估基准日剩余折旧年限大于预测期,则永续期剩余折旧年限=评估基准日剩余折旧年限-预测期。

猜你喜欢

现代畜牧科技(2021年4期)2021-07-21

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23

财会学习(2019年8期)2019-04-21

——到期更新模型

中国资产评估(2019年3期)2019-04-11

时代金融(2017年16期)2017-09-20

中成药(2017年6期)2017-06-13

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

中国医疗保险(2012年6期)2012-08-15

中小企业管理与科技·上旬刊(2009年12期)2009-06-13