光伏行业盈利与负债能力相关性实证研究

2013-07-24 18:45张鑫

赤峰学院学报·自然科学版 2013年22期

张鑫

(德州学院 经济管理学院,山东 德州 253023)

光伏行业盈利与负债能力相关性实证研究

张鑫

(德州学院 经济管理学院,山东 德州 253023)

本文选用太阳能概念板块中的32家光伏行业上市公司作为研究主体,对2009-2012年的相关数据进行实证分析.研究表明,光伏行业的总资产收益率与资产负债率成负相关、主营业务收益率与净资产收益率与短期负债率也均呈负相关关系.

光伏行业;盈利能力;负债能力;实证研究

1 前言

当前,经济的可持续发展观念增强,大量光伏企业兴起.在光伏企业产业链中,其核心是高纯度硅原材料的生产.在初期,由于政府给予补贴,其发展并未受到融资因素影响.但在我国尚未形成完整创新体系,高纯度硅提炼的核心技术一直是从西方发达国家引进的.光伏企业初期以巨额成本引进核心技术,获得产业结构转型带来的高额利润,而当前却因为没有先进的技术,使得中下游生产停滞,流转资金匮乏.因此,在当前能源价格不断上升的趋势下,太阳能表现出明显的比较优势和潜在优势.

2 文献综述

目前,光伏行业因成本及核心技术问题,未能有效发展.在相关文献上:一方面,内容主要是光伏企业融资理论方面的研究,实证研究较少;另一方面,行业选取上,多集中在其他行业的上市公司.

陆正飞和辛宇(1998)采用基本统计分析方法,对沪市的上市公司按不同行业分组,计算其资本结构的有关统计指标并进行比较,以分析行业因素对资本结构的影响.然后,控制行业因素选取了机械及运输设备业的35家上市公司进行多元线性回归分析,他们获得的结论是∶不同行业的资本结构有着显著的差异;盈利能力与资本结构长期负债比率之间有显著的负相关关系;规模、资产担保价值、成长性等因素对资本结构的影响不甚显著.

肖作平(2005)对1995年—2002年8年的所有非金融上市公司,采用Hausman设定检验对上市公司资本结构与公司绩效互动关系进行实证研究,发现净资产收益率与负债水平显著负相关,同时进一步说明资本结构信号传递模型在中国可能不适用.

戴金平(2009)通过EVIEWS5.0软件通过截面财务数据的回归分析,对随机选择的32家上市公司做进一步的时间固定效应模型的研究,观察到公司的盈利能力、偿债能力与债务权益率均呈负相关.

彭芳春、毕晓韵(2011)以湖北省在沪深两市的53家上市公司为研究对象,通过EVIEWS6.0软件,建立多元线性回归模型进行实证研究,结果表明:资产负债率变量与净资产收益率和总资产收益率呈显著正相关;总资产的自然对数值与净资产收益率和总资产收益率是显著负相关的.

冉光圭(2011)通过构建面板数据模型,选取2006—2008年在沪深两市的400家上市公司为样本,得出的结论为资产负债率、长期负债率、流动负债率与公司治理绩效负相关,更具体的是资产负债率与扣除非经常性损益后的净资产收益率呈负相关关系,但只在10%水平上显著.

以上研究表明,不同行业、区域差异、指标及软件的选择、实证模型不同对结论有一定影响,但总体上净资产收益率与偿债能力呈负相关.本文以此为基础,除净资产收益率外,另外选取总资产收益率、主营业务收益率做因变量;同时,以负债能力的相关指标作为自变量,进一步探究光伏行业太阳能概念上市公司对于盈利能力的影响.

3 研究设计与实证分析过程

3.1 样本的选取及数据来源

本文选取证券时讯网及新浪财经网、搜狐财经网太阳能概念板中的32家上市公司为样本,来代表光伏行业的总体的财务状况,具体的选取原则如下:(1)剔除资产负债率或者其他财务指标异常的上市公司;(2)剔除ST类公司;(3)剔除金融、保险业上市公司;(4)剔除现在已经停牌的公司;(5)剔除数据不全的公司.本文用到的原始财务数据通过证券时讯网、新浪财经网、年报以及相关计算得到的,表格中数据均由SPSS20.0软件分析得到.

3.2 变量的选取及模型的建立

在指标的选择上,将总资产收益率、主营业务收益率、净资产收益率衡量公司绩效的指标作为因变量,将资产负债率、长期负债率、短期负债率作为自变量.运用SPSS20.0软件,建立如下三个多元回归模型:

ROA表示总资产收益率,CROA表示主营业务收益率,ROE表示净资产收益率,LEV表示资产负债率,LLEV表示长期负债率,FLEV表示短期负债率.以上数据均为2010-2012年数据的平均值.

3.3 实证分析

本文首先利用SPSS20.0进行描述性统计分析;然后,进行双变量分析;最后,建立线性模型并进行统计检验.

3.3.1 描述性统计

由下述表1可得:

3.3.1.1 在均值方面,光伏行业上市公司的总资产收益率为5.52%,主营业务收益率为22.85%,净资产收益率为11.85%,这是整个光伏行业的平均盈利能力;而在标准差上,主营业务收益率的标准差明显高于净资产收益率和总资产收益率,说明光伏行业上市公司的主营业务的经营收益存在很大差异,净资产收益率存在较大差异,差异最小的是总资产收益率.所以,企业总体收益相差不多,主营业务的差异由其他的辅助业务的收益进行了弥补.

表1 描述性分析

3.3.1.2 资产负债率的均值为52.61%,标准差为13.94,说明光伏行业的资产负债率相对较高;而且短期负债率均值明显高于长期负债率,而方差相差不多.在收集数据的时,很多企业是没有长期负债率的,而负债主要集中在短期负债上.说明整个光伏行业倾向于短期借款,倘若企业短期出现失误,则会给企业带来重大的财务风险.因此可以看出光伏行业上市公司风险控制能力较弱.

3.3.2 相关性分析

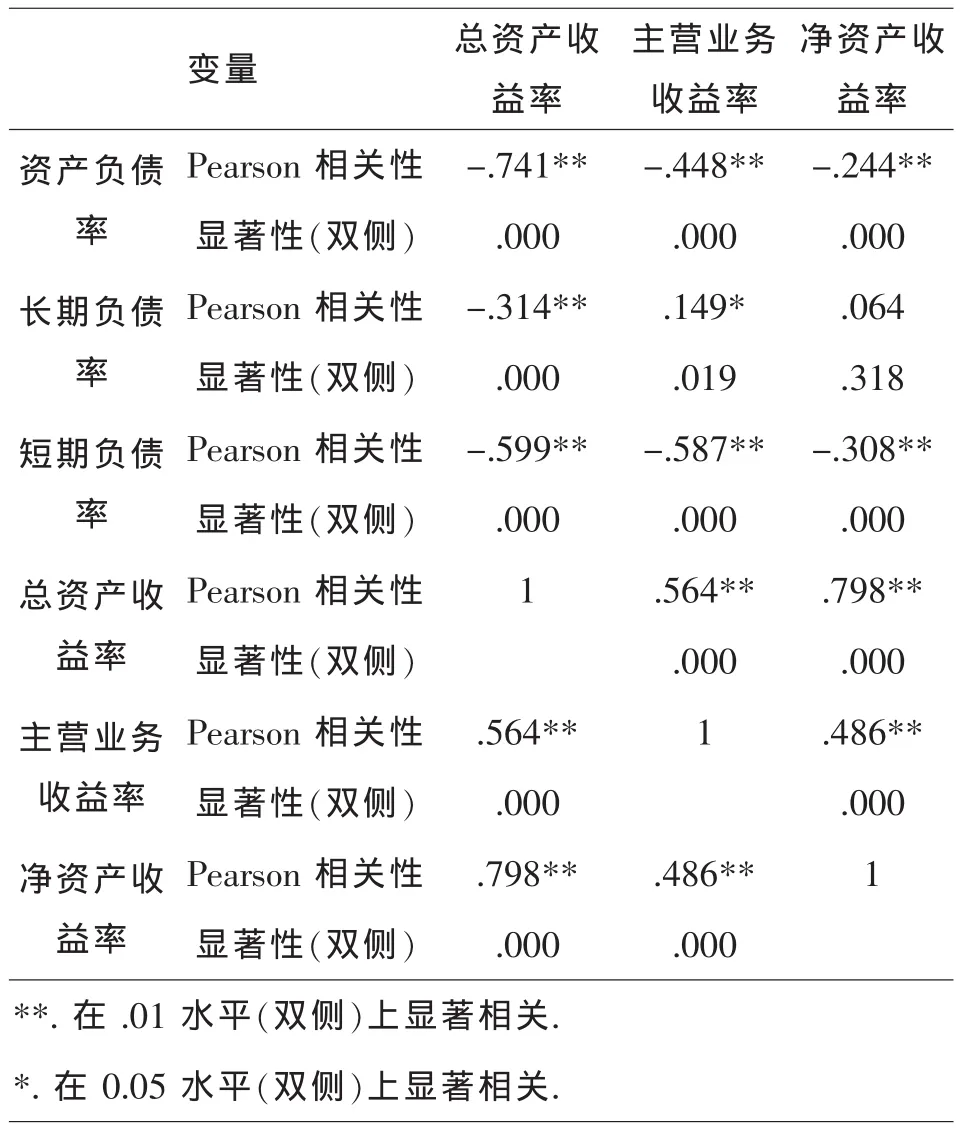

如图表2所示:

表2 相关性分析

总资产收益率与资产负债率、长期负债率、短期负债率的简单相关系数分别为-0.741,-0.314,-0.599;并且在1%的水平上显著.说明总资产负债率与其他因素成负相关,并且短期负债率相关程度大于长期负债率.资产负债率、长期负债率、短期负债率的相关系数检验的概率P值都近似为0,因此α为0.01时,应拒绝相关系数检验的原假设,认为两总体不是零相关.

主营业务收益率与资产负债率、长期、短期负债率的简单相关系数分别为-0.448,0.149,-0.587;并且除长期负债率为1%水平上显著外,其他因素均为5%水平上显著;净资产收益率与资产负债率、长期负债率、短期负债率的简单相关系数分别为-0.244、0.064、-0.308;除资产负债率相关水平不显著外,其他因素均为1%水平上显著.所以,主营业务收益率、净资产收益率分别和资产负债率、短期负债率呈负相关,与长期负债率呈正相关,并且短期负债率的相关性更大.

同时,资产负债率、短期负债率的相关系数检验的概率P值都近似为0,因此α为0.01时,应拒绝相关系数检验的原假设,认为两总体不是零相关.长期负债率的相关系数检验的概率P值在主营业务收益率下近似为0.019,小于α为0.05时,所以拒绝相关系数检验的原假设,认为两总体不是零相关;在净资产收益率下近似为0.318,大于α=0.01不能拒绝原假设,认为两总体相关性不显著.

3.3.3 相关系数的分析

根据上述分析进行相关系数的预测:

表3 相关系数

由表3可见,截距和自变量的系数t检验都达到了显著水平;通过软件只显示了对因变量具有显著影响的自变量,因此多元线性回归方程转化为:

ROA=13.534-0.152LEV

CROA=38.414-0.380FLEV

ROE=16.483-0.113FLEV

3.3.4 回归模型的统计检验

3.3.4.1 检验回归方程数据的拟合优度

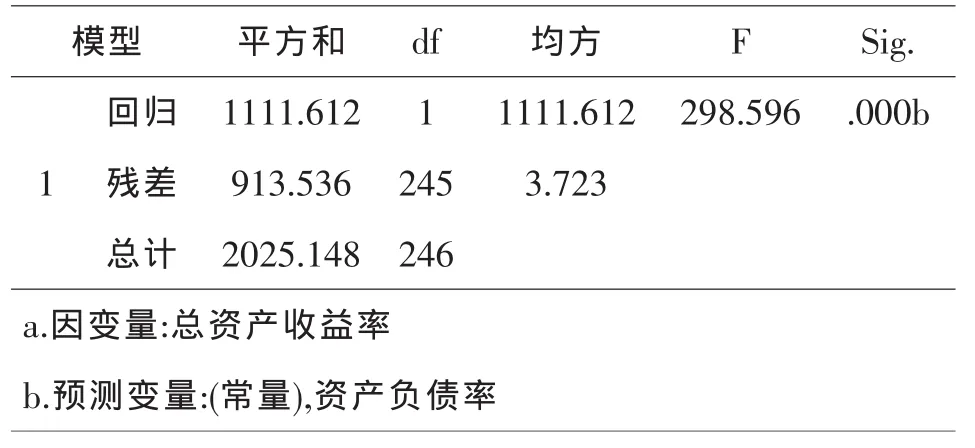

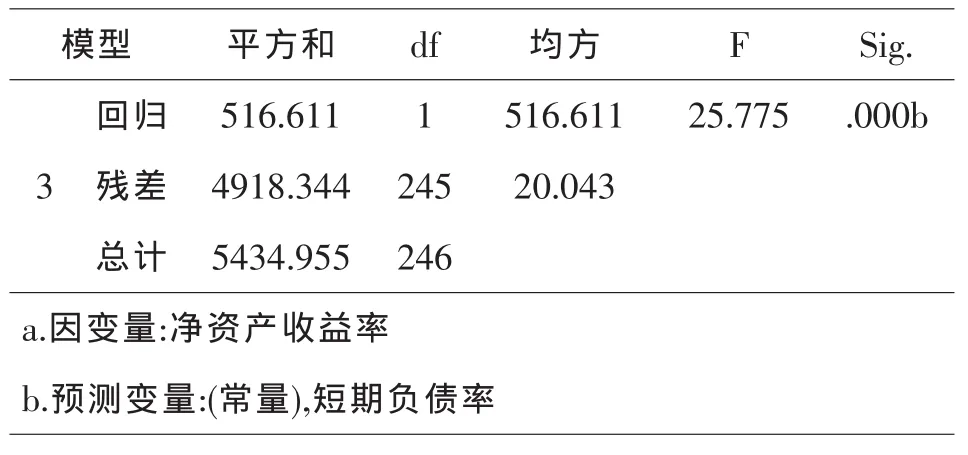

表4 模型汇总

由表4可知,模型1的R值表明总资产收益率与资产负债率相关性为0.741,由R2可知,自变量资产负债率对总资产收益率影响程度为54.9%;模型2的R值表明主营业务收益率与短期负债率相关性为0.587,由R2可知,自变量短期负债率对主营业务收益率的影响程度为34.4%;模型3的R值为表明净资产收益率与短期负债率相关性为0.308,由R2可知,自变量短期负债率对净资产收益率的影响程度为9.5%.

3.3.4.2 检验回归方程的显著性

对R进行假设检验:

表5 Anova 1

表6 Anova 2

表7 Anova 3

原假设:H0:R=0

备择假设:H1:R≠0

从表5、6、7可以看出,通过P值检验法,P值小于α小于0.05,即回归方程是显著的.

表5中F=298.596,P=0.000,即表明了总资产收益率对资产负债率具有显著影响;表6中F=128.690,P=0.000,即表明了主营业务收益率对短期负债率具有显著影响;表7中F=25.775,P=0.000,即表明了净资产收益率对短期负债率具有显著影响.

4 结论

本文选取的32家太阳能概念板块中的上市公司的净资产收益率为11.85%,而这32家公司又同时分属于能源、电子、纺织等不同行业.截止2012年12月31日,深沪股市的滚动加权市盈率能源行业为13.71%,原材料行业(包括基础化工等)为23.78%,工业行业为16.51%,因此可以看出太阳能这个新生的概念给光伏行业带来的并不是多高的盈利.相反,可能在某种程度上给行业带来了负面的影响.

由以上分析可以看出光伏行业的总资产收益率与资产负债率成负相关、主营业务收益率与净资产收益率与短期负债率也均呈负相关.所以,总体来说,资产负债率会对光伏行业的上市公司产生影响,而短期的负债则会更多的影响企业的主营业务和投资者的相关收益,而当前的上市公司多倾向于短期负债而避免长期负债的高息,可能由此导致了投资者看不到光伏行业的前景,因此造成了光伏上市公司的融资困难.

〔1〕陆正飞,辛宇.上市公司资本结构主要影响因素之实证研究[J].会计研究,1998(8):34-37.

〔2〕肖作平.上市公司资本结构与公司绩效互动关系实证研究[J].管理科学,2005(6):16-22.

〔3〕戴金平,江向阳,罗荻.我国上市公司资本结构决定因素的理论与实证分析[J].上海金融,2009(4):38-40.

〔4〕彭芳春,毕晓韵.区域性上市公司资本结构与绩效的关系——以湖北省上市公司为例 [J].海南金融,2011(9): 32-35.

〔5〕冉光圭.中国上市公司融资结构与公司治理绩效的实证研究[J].企业经济,2011(5):171-176.

F275

A

1673-260X(2013)11-0065-03

猜你喜欢

财经界·下旬刊(2019年6期)2019-07-13

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

现代经济信息(2016年6期)2016-05-31

科学导报·学术论坛(2013年8期)2013-10-09