股市波动对基金管理费报酬的影响研究

——基于中介效应的分析

2013-08-01 11:01彭耿,殷强

财经理论与实践 2013年4期

彭 耿,殷 强

(吉首大学 商学院,湖南 吉首 416000)*

一、引 言

股票市场的稳定不仅与投资者的利益紧密相连,更是一国金融体系健康运行的重要保证。机构投资者成熟的价值投资理念,对稳定股票市场起着重要的作用,在这种观点影响下,自2001年底开始,中国就采取了超常规发展机构投资者的战略,机构投资者在证券市场中所占的比重迅速增加,对市场的影响力也不断增强。中国证券市场上目前已形成了包括封闭式基金、开放式基金、保险公司、QFII和券商自营资金在内的众多机构投资者,其中证券投资基金(以下简称“基金”)是规模最大的机构投资者,也是管理层大力发展的主要对象,统计数据显示,基金已经成为中国证券市场上最主要的机构投资者,在中国股市稳定发展中扮演着举足轻重的角色。政府试图利用基金的长期投资、价值投资特性来减小股价非理性波动,促进股票市场的健康稳定发展,但在一定程度上忽视了市场制度建设和相关政策的配套。一个合理的激励制度是保证基金把稳定股市作为自己责任的一个重要制度保障,在国内基金市场上采取的是一种单一的管理费激励制度,即基金的收入来自于对基金管理费的提取,提取方式为按基金资产净值的一定比例的年费率提取的固定费率模式[1]。这种固定费率的激励模式,除少数股票指数基金管理费率在1%左右外,绝大多数开放式股票型基金都将管理费率定在1.5%。一个好的激励机制应该是激励相容的,但基金管理费激励机制是激励相容的吗?这个问题到目前为止还没有得到很好的回答。本文研究股市波动对基金管理费报酬的影响及其影响路径,从股市波动的视角来探讨基金管理激励机制是否具有激励相容的性质。

二、文献综述与研究假设

(一)文献综述

目前对基金管理费激励机制有效性的研究,主要有两个研究视角:一是研究基金业绩与资金流入之间的关系,间接研究基金管理费激励机制的有效性;二是研究基金管理费报酬与基金业绩之间的关系,直接研究基金管理费激励机制的有效性。两种研究尽管出发点不同,但由于基金管理费报酬依赖于基金规模,基金规模又依赖于资金的流入,因此资金流入与基金管理费报酬的变动方向是一致的,两种研究具有内在一致性。一般而言,具有良好业绩的基金能够吸引更多的投资者,增加基金的资金流入,扩大基金规模从而使得基金获取更多的管理费报酬,此时,基金和基金投资者同时能够获取收益,也就是说基金管理费激励机制是激励相容的。国外许多研究表明基金业绩与资金流入之间的关系是正的,如Chevalier和 Ellison(1997)[2]、Sirri和 Tufano(1998)[3]等的研究。但国内的研究,如李曜和于进杰 (2004)[4]、刘 志 远 和 姚 颐 (2005)[5]、束 景 虹(2005)[6]、陆蓉和陈百助等(2007)[7]、彭惠和江小林等(2012)[8]等,他们的研究结论均表明中国基金市场中存在“赎回异象”现象,即基金赎回率与业绩正相关,这实质上表明基金管理费激励机制不具有激励相容的性质。

在基金管理费激励有效性的研究方面,曾德明和刘颖等(2005)[9]对基金管理费与投资组合收益之间的关系进行了实证研究,发现两者之间不相关。曹兴和彭耿(2009)[10]从基金流入与业绩之间关系的角度研究了基金管理费激励的有效性,发现管理费激励虽然有一定的作用,但效果并不突出。王性玉和田建强(2009)[11]研究了本期基金业绩与上期管理费以及托管费之和之间的关系,以此证明中国管理费激励没有起到激励作用。尹洁和陈收等(2011)[12]对中国开放式基金的管理报酬与业绩进行了实证分析,发现两者之间不相关,由此得到管理费激励没有起到激励约束作用的结论。

以上研究均是从基金业绩的视角在考察基金管理费激励机制的效果,这是一种微观视角,即从基金投资者的角度来考察激励机制的有效性,本文从宏观上,即从股市波动的角度来研究基金管理费激励机制的效果,并从理论上探讨股市波动对基金管理费报酬的影响机制。

(二)理论分析与研究假设

中国基金管理费计提的历史可分为四个阶段:第一阶段从1998年3月开始,基金管理公司按基金资产净值的2.5%提取管理费;第二阶段从2000年初开始,基金管理公司采取了固定费用加业绩报酬的方式,将固定费率由2.5%调低为1.5%;第三阶段从2002年开始,中国证监会规定所有基金管理公司必须取消业绩报酬,实行固定比率提取管理费的制度,根据前一日基金资产净值的不超过1.5%的年费率计提;第四阶段从2007年开始,中国基金管理费率一刀切的状况开始了变新的变化。2007年有大成基金管理公司又开始实施了“业绩报酬”,即激励费制度,这是在2001年业绩报酬被禁止后的首例,2008年博时价值增长开放式基金在招募说明书中承诺,在基金单位资产净值低于价值增长线期间,博时基金公司将暂停收取基金管理费,随后又推出后端收费模式[13-14]。但总的来说,这样的变化是小范围的,基金管理费报酬主要受到基金规模的约束,基金规模越大,基金管理费报酬必然越高。

由于基金管理费是按照基金净资产的固定比例提取的,而基金资产的净值随着投资组合资产的市场价值和吸引新的投资者持有该基金份额的增加而增加,所以以净资产为基础提取管理费是一种显性的激励机制。对于开放式基金,基金业绩的好坏会影响到基金投资者的申购和赎回行为,从而影响到基金规模,而管理费的提取是以基金规模为依据的,因此,即使在管理费激励的情况下,基金管理公司也有动力去管理好基金。开放式基金最大的优势正在于这种良好的市场选择性,它能使管理人利益与投资者利益趋于一致[1]。可见,管理费激励在一定程度上可以促使基金管理人,在激烈的市场环境中努力经营、谨慎投资,尽其所能给投资者以高的收益。在股票投资中,收益与风险是相对应的,它们之间的基本关系是:风险大的证券要求的收益率也高,而收益率低的投资往往风险也比较小。风险通常以价格的波动性衡量,波动越剧烈,表示风险越高,同时也预示着潜在收益也越高。

综上所述,股市波动对基金管理费报酬的影响可以从以下路径(如图1所示)来说明:股市波动越大,给基金交易提供的机会越多,基金获取更高收益的概率越大,好的基金业绩能够提高基金的声誉,导致投资者增加对该基金的申购,这样就能增加基金规模从而达到增加管理费报酬的目的。

图1 股市波动影响基金管理费报酬的路径

但是,上述路径的成立需要两个前提条件:第一,基金具有专业投资能力,即基金有能力在股市波动中抓住机会来提高基金业绩;第二,投资者是理性的,即基金流入与业绩之间的关系必须是正向的,也就是说,投资者会申购业绩好的基金进行长期投资,而不是在基金业绩转好时赎回基金以获取短期收益。在一个成熟的资本市场,上述两个条件应该是成立的,据此我们提出如下的假设:

假设:股市波动对基金管理费报酬有积极的影响,基金业绩在股市波动对基金管理费报酬的影响中存在正的中介效应,即基金有能力在股市波动中发掘机会来提高业绩,从而提高管理费报酬。

如果以上假设能够被证实,则说明基金管理费激励能够提高基金业绩,并且提高基金的收入,从股市波动的视角来看,基金管理费激励机制是激励相容的。

三、实证研究

(一)变量说明

1.基金管理费。管理费是基金管理公司向基金持有者收取的劳动报酬,本文采用基金管理费的自然对数形式来表示基金管理费的规模,用lnfeeit表示。

2.基金业绩。本文采用基金份额净值增长率作为基金业绩的衡量,用returnit表示。

3.基金规模。本文中基金规模用基金期末资产净值表示,采用自然对数的形式,表示为lnsizeit。

4.股市波动。一般收益率的表示有两种方法:简单收益率和自然对数收益率,本文采用后者。自然对数收益率的计算公式如下

式(1)中,Rt为股指的对数收益率,Pt是股指在第t天的收盘价格,股指收益率采用自然对数形式可以消除一些干扰因素,相对于百分比收益率更加稳定[15]。σ2t为股市的波动性①,n为考察周期内的交易天数,¯R为考察周期内股指收益率的平均值。本文选择上证综合指数对股市波动进行计算。

(二)实证方法

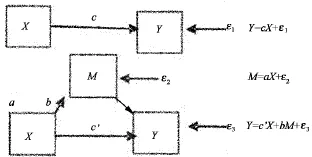

中介变量是一个重要的统计概念,是指在考虑自变量X对因变量Y的影响时,如果X通过影响变量M来影响Y,则称M为中介变量,它是自变量对因变量产生影响的中介,代表一种内部机制,通过这种内部机制自变量对因变量发生作用。可用图2所示的路径图和相应的方程来说明中介变量与其他变量之间的关系。

图2 中介变量示意图

当Y与X的方程中的回归系数c显著时,我们才能考察中介变量M是否起到了中介变量的作用,或者说是否具有中介效应。温忠麟和张雷等(2004)提出了一个实用的中介效应检验程序,该检验程序既可以检验部分中介效应,又可以检验完全中介效应,具体检验程序如下:

第一步,对Y与X的方程进行回归,检验回归系数c是否显著,如果显著,则进入第二步,否则停止分析;

第二步,对M与X的方程和Y与X、M的方程进行回归,检验回归系数a和b,如果两者都显著,意味着X对Y的影响至少有一部分是通过了中介变量M来实现的,继续下面第三步。如果至少有一个不显著,则转到第四步;

第三步,检验系数c,如果不显著,说明是完全中介过程,即X对Y的影响都是通过中介变量M来实现的,如果显著,说明只是部分中介过程,即X对Y的影响只有一部分是通过中介变量M 实现的,检验结束;

第四步,做Sobel检验,如果显著,意味着M的中介效应显著,否则中介效应不显著,检验结束[16]。

根据上文的理论分析,这里将股市波动作为自变量,基金管理费作为因变量,基金业绩作为中介变量,基金规模作为控制变量。本文搜集的数据是面板数据,因此建立如下的三个方程:

本文利用上述三个模型和中介变量的分析逻辑去推论与实证分析股市波动是否会对基金管理费报酬产生积极的作用,以及这种作用是否是通过基金业绩的中介作用来实现的。

(三)样本描述性统计

研究股市波动对基金管理费报酬的影响,考虑股票型开放式基金。2003年10月28日由全国人大常委会通过的《证券投资基金法》的颁布与实施,标志着我国基金业进入了一个崭新的发展阶段。因此本文的样本区间确定为2004年1月1日-2012年6月30日,符合条件的基金共有21只②。中国基金管理费情况只在半年报和年报中公布,因此本文的数据以半年为周期,一共17期,每个变量共获得357个数据。本文采用Eviews 6.0进行实证分析,所有数据均来自国泰安的CSMAR数据库,各变量的描述性统计分析结果如表1所示。

表1 样本描述性统计分析结果

(四)协整检验[17]

面板数据的协整检验方法主要有Pedroni(1999)[18]和 Kao(1999)[19]提出的检验方法,这两种检验方法的原假设均为不存在协整关系,对面板数据回归中得到残差统计量进行检验。为了保证检验结果的稳健性,本文使用Kao和Pedroni两种检验方法来做协整检验。Pedroni检验中有七个统计量,Pedroni(2004)的 Monte Carlo模拟实验的结果显示对于t大于100的样本来说,所有的七个统计量的检验效力都很好并且很稳定。但是对于小样本(t<20)来说,Group ADF统计量是最有效力的,接下来是Panel v统计量和Panel rho统计量[20]。由于本文中的t=17,因此,Pedroni检验以Group ADF统计量为准。Group ADF统计量检验结果表明三个模型中的变量之间存在长期稳定的关系,Kao检验的ADF统计量都显著,也拒绝了不存在协整关系的零假设,检验结果如表2所示。

表2 协整检验结果

(五)实证结果分析

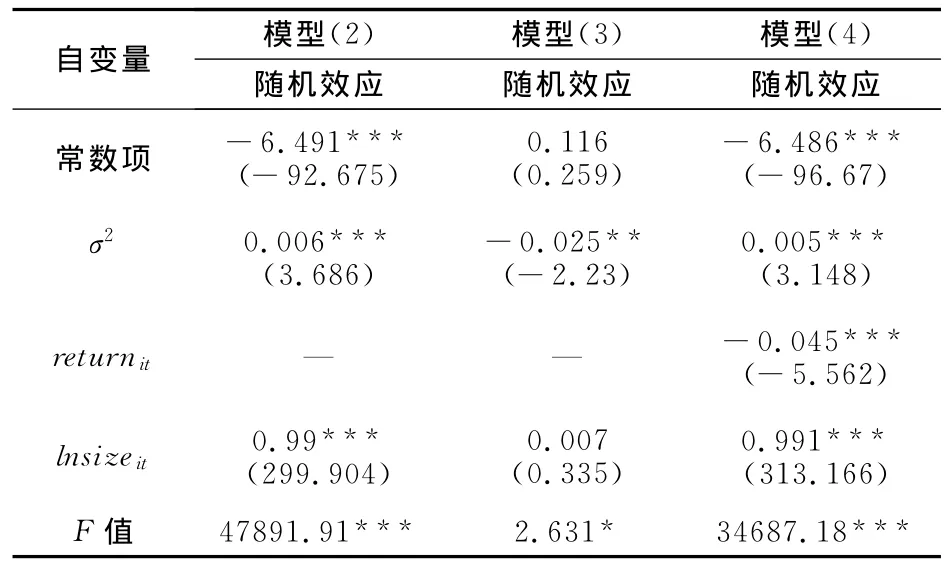

协整检验结果表明变量之间存在长期稳定的关系,我们对变量进行回归分析的结果是可信的。对实证模型分别进行Hausman检验以确定采用随机效应还是固定效应模型,得到的结果如表3所示。

由于三个模型中的中介变量和自变量的系数都是显著的,根据温忠麟和张雷等(2004)提出的中介效应检验的判断标准,可以判定基金业绩的中介效应显著。由于模型(3)中股市波动变量的系数显著,因此是部分中介效应,中介效应占总效应的比例为18.75%③。

表3 实证研究结果

实证研究结果表明:一方面,股市波动对基金管理费报酬有直接的正效应,即股市波动越大,基金管理费报酬越多;另一方面,股市波动越大,基金业绩越差,表明基金并不能在股市波动中发掘机会,但由于基金业绩与管理费报酬之间的关系为负,越小的报酬反而不会减少太多的管理费报酬,即股市波动通过基金业绩对基金管理费报酬有间接的正效应。尽管实证发现股市波动对基金管理费报酬存在积极的影响,且基金业绩也起到了正的中介效应,但这是在“赎回悖论”和基金投资能力低相互叠加的情况下产生的,假设没有得到了实证的支持。

四、结论与政策建议

本文利用实证分析检验了理论假设,结果表明,在没有增加基金业绩的情况下,股市波动对基金管理费报酬存在积极的影响,此结论从股市波动的视角证明了基金管理费激励机制并不是激励相容的。根据实证结果,可知其主要原因在于:一方面,基金并没有表现出超强的投资能力;另一方面,基金存在“赎回悖论”,即基金业绩与资金流入负相关,反映出基金投资者存在短期投资行为。

目前,中国的机构投资者几乎全部由证券投资基金构成,这些基金都采取单一的管理费率激励机制,在激励结构等方面具有高度的一致性,导致他们在投资行为上的高度一致性,这对投资机会的发掘存在负面影响。我们可以借鉴拥有发达资本市场的国家的做法来完善这种基金管理费激励机制。在美国,绝大多基金都收取固定费率的管理费⑨,但其表现却优于中国基金。对于中国基金管理费激励制度的完善而言,美国的经验有两点值得借鉴:一是基金类型的多样化。美国基金市场存在很多不同类型的基金,这些基金具有不同的投资风格、投资理念和投资偏好,这种差异使基金选择的目标不同;二是应扩大管理费率的范围。管理费率不可设定为单一费率,费率的大小应当和规模相关,美国的基金虽然也是固定的管理费率,但不是单一的,基金规模越大费率越低,即使基金规模相同,基金的管理费率也是不同的,对于业绩较好的基金,投资者愿意提供较高的管理费率,这对基金能够提供更强的激励。在投资者方面,应该通过加大投资理财方面知识的教育来提高理性程度,并强化长期投资的理念。

注释:

① 所有变量的下标t表示时间,i表示基金个体,σ2t之所以没有下标i,是因为对于每只基金而言,市场整体的影响都是一样的。

② 在2004年1月1日-2012年6月30日这个时间区间内,一直交易的基金(剔除了指数型基金,并剔除了博时价值增长基金)有21只,包括华夏成长(000001)、华夏回报(002001)、国泰金鹰增长(020001)、华安创新(040001)、嘉实成长收益(070001)、嘉实增长(070002)、嘉实稳健(070003)、长盛成长价值(080001)、大成价值增长(090001)、银河银联稳健(151001)、普天收益(160603)、融通新蓝筹(161601)、泰达宏利价值优化型成长(162201)、泰达宏利价值优化型周期(162202)、泰达宏利价值优化型稳定(162203)、银华优势企业(180001)、金鹰成份股优选(210001)、招商安泰股票(17001)、宝康消费品(240001)、景顺长城优选股票(260101)和海富通精选(519011)。

③ 计算公式为0.025×0.045/0.006=0.1875。

④ 在美国,采取激励费的基金只占有不到2%的比例。

[1]彭耿.基金管理费激励研究[J].怀化学院学报,2008(11):92-94.

[2]J.Chevalier,Ellison G.Risk taking by mutual funds as a response to incentives[J].The Journal of Political Economy,1997(105):1167-1199.

[3]E.R.Sirri,Tufano P.Costly search and mutual fund flows[J].Journal of Finance,1998(53):1589-1622.

[4]李曜,于进杰.开放式基金赎回机制的外部效应[J].财经研究,2004,30(12):111-120.

[5]刘志远,姚颐.开放式基金的“赎回困惑”现象研究[J].证券市场导报,2005(2):37-41.

[6]束景虹.开放式基金赎回现象的实证研究[J].数量经济技术经济研究,2005(4):117-126.

[7]陆蓉,陈百助,徐龙炳,谢新厚.基金业绩与投资者的选择——中国开放式基金赎回异常现象的研究[J].经济研究,2007(6):39-50.

[8]彭惠,江小林,吴洪.偏股型开放式基金“赎回悖论”的动态特征及申购异象[J].管理世界,2012(6):60-73.

[9]曾德明,刘颖,龚红.管理费激励与基金绩效:对中国基金的实证研究[J].湖南大学学报,2005(2):35-38.

[10]曹兴,彭耿.中国基金管理费激励的有效性[J].系统工程,2009(1):50-56.

[11]王性玉,田建强.基于委托代理理论的基金管理费实证分析[J].管理评论,2009,21(4):53-57.

[12]尹洁,陈收,邹自然.股票型开放式基金管理报酬激励约束机制[J].系统工程理论与实践,2011,31(4):740-748.

[13]朱旭强,贝政新.固定费率与激励费基金管理费收取方式的比较研究[J].预测,2011,30(1):56-60.

[14]彭耿,刘芳.基金激励机制的变化对股市波动的影响研究[J].财经理论与实践,2012,33(178):53-56.

[15]彭耿.固定费率与业绩报酬激励机制影响基金风险承担的比较研究[J].软科学,2012,26(9):44-49.

[16]温忠麟,张雷,侯杰泰,刘红云.中介效应检验程序及其应用[J].心理学报,2004,36(5):614-620.

[17]彭耿,刘芳.金融发展对经济增长影响的区域差异——基于变系数模型的实证研究[J].技术经济,2012,31(5):103-108.

[18]P.Pedroni.Critical Value for Cointegration Tests in Heterogeneous Panels with Multiple Regressors[J].Oxford Bulletin of Economics and Statistics,1999,61(11):653-670.

[19]C.Kao.Spurious Regression and Residual-based Tests for Cointetration in Panel Data[J].Journal of Econometrics,1999(90):1-44.

[20]P.Pedroni.Panel Cointegretion:Asymptotic and Finite Sample Properties of Pooled Timeseries Tests with an Application to the PPP Hypothesis[J].Econometric Theory,2004,20(3):597-625.

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

上海建材(2019年5期)2019-12-30

油气田环境保护(2019年4期)2019-09-23

知识经济·中国直销(2018年8期)2018-08-23

海外星云(2015年15期)2015-12-01

中国经济周刊(2015年35期)2015-09-10

中国新农村月刊(2015年9期)2015-05-30

出版广角(2014年22期)2014-12-12

武汉理工大学学报(信息与管理工程版)(2013年2期)2013-12-23

生命与灾害(2013年1期)2013-04-09