我国制造业上市公司其他综合收益与盈余质量关系研究

2013-09-14 08:07康健张扬

中国乡镇企业会计 2013年9期

康 健 张 扬

财政部于2006年2月颁布一套新的会计准则引入综合收益观并以《企业会计准则解释第3号》为补充说明。本文旨在通过相关模型的构建,对其他综合收益列报的价值进行分析,检验这一列报要求是否可以有效的提高盈余质量。

一、理论分析与研究假设

从国内外的会计准则以及财务会计概念框架中不难看出,相关性与可靠性是会计信息质量特征的最重要的两个方面。有关盈余相关性研究起源较早,1968年Ball&Brown首次采用实证研究方法并以股票价格作为公司价值的替代变量对会计盈余信息与公司价值的关系进行验证,结果发现在盈余信息发布后的一段相对较短的时期内,市场会因消息的好与坏做出不同的反应,从而证实了盈余的价值相关性也为盈余信息是否有用提供了实质性证据。从20世纪90年代开始,国内学者通过研究后发现在我国现有资本市场的制度下,会计收益同样具有价值相关性。赵宇龙(1999)采用Ball和Brown的方法对沪市样本研究后发现,1996年的盈余披露具有比较明显的信息含量和市场效应。随着综合收益相关理论的发展,国内外学者逐渐开始关注综合收益项目的信息含量,并将其相关性的高低与净利润比较。程小可(2006)利用价格模型和回报模型对盈余结构进行了研究,发现分步式披露的盈余信息具有价值相关性,有助于投资者的决策分析。汤小娟和王蕾(2009)从市场反应的角度以累计异常报酬率为替代变量对综合收益与净利润的信息含量进行比较研究,结果表明综合收益和净利润均具有信息含量,但综合收益的价值相关性低于净利润。

起初规范研究一直是研究盈余可靠性的主流方式,源于盈余质量理论倡导者O'Glove关于投资咨询的报告《盈余质量》的发表,他通过定性分析后发现盈余的持续性是研究盈余质量的核心内容。直到上世纪90年代,Sloan(1996)依盈余被操纵的可能性将会计盈余划分成应计利润和经营现金流量两部分,并证实经营现金流量属于未被操纵的高质量的现金流,从而将盈余管理与盈余质量之间建立起有机的联系。此后,愈来愈多的学者用盈余管理程度的高低来衡量盈余质量,两者呈负相关关系即随着盈余管理程度提高,盈余质量逐渐下降。从理论角度来讲,与净利润相比综合收益观改变了传统收益列报模式即把影响企业收益的重要项目绕过利润表而直接计入资产负债表。这会使财务报告更加真实的反映企业的盈利水平,以减少外部信息使用者与上市公司之间及中小股东与大股东之间的信息不对称。从实证的角度来讲,与其他综合收益的价值相关性的研究相比,有关其他综合收益的列报对会计盈余可靠性的影响的实证研究就显得比较匮乏,也不会得出像其他综合收益具有价值相关性这样的确定性的一致结论。但其他综合收益列报是否能够提高盈余质量,直接影响投资者的决策也关系到准则进一步改进或增加其他综合收益列报的具体规范,其有用性亟待得到实证检验。因此基于上述分析,本文从盈余持续性及盈余管理程度两个角度探究其他综合收益对与盈余可靠性的关系,并提出以下两个假设:

假设1:其他综合收益的披露可以增强盈余持续性

假设2:其他综合收益的披露与盈余管理程度负相关,即其他综合收益信息可以提高会计盈余质量

二、研究设计

(一)研究方法及模型选择

本文从盈余的持续性与盈余的可靠性两个方面探究其他综合收益的列报与盈余质量的关系,分别构建盈余的自回归系数模型与总应计利润模型。

1.盈余持续性的检验模型

盈余的持续性指公司已实现盈余在未来能够持续时间的长短及稳定程度。对盈余持续性最直接的度量方法就是盈余的自回归系数。本文借鉴Lipe(1990)的研究方法以当期盈余对滞后1期盈余进行回归,自回归系数越大表明当期盈余中能够持续到未来继续发生的可能性越高,则说明盈余的持续性越强。

为阐明其他综合收益的列报对公司盈余持续性的影响,在原模型中加入其他综合收益列报虚拟变量Dummy,并设列报后为1,列报前设为0。 ,

分别为i公司第t-1期与第t期的营业利润,α1则是盈余的自回归系数。前文假设其他综合收益列报增加盈余持续性,因此其他综合收益列报后的回归系数应比列报前的值低,所以β3的预期符号为正。

2.盈余管理角度的检验模型

从近几年国内外关于盈余管理研究可以看出,衡量企业盈余管理程度的方法主要可分为总应计利润法、具体应计利润法、盈余及应计利润分布法,与之相对应的有三类模型,其中最常用的就是总应计利润模型。通常来说,会计盈余可以分为两部分:提供可靠且相关的现金流量部分和对现金流量调整部分(也称应计部分),其后者就是总应计利润,它是一个用以度量盈余管理程度的重要指标。

根据模型的发展过程可以将上述模型大致分为两类:一类是琼斯模型及其扩展模型,琼斯模型主要考虑营业收入与固定资产这两个变量对非可操纵利润的影响,通过分年度分行业的回归模型将总应计利润分离,从而计算得出非可操纵性利润;到了模型发展的成熟时期,很多学者对琼斯模型提出异议(戴求、斯罗恩、陆建桥),他们认为琼斯模型因未考虑某些与盈余管理不直接相关的影响因素而使其低估了盈余管理的程度,包括应收账款及无形资产等影响因素,这其中以无形资产琼斯模型、和收益匹配琼斯模型为代表。另一类可归纳为非琼斯类模型,即琼斯模型以外的度量模型,包括Healy模型,Deangelo模型,K-S模型等。每一模型的构建都有其特殊的条件以及环境背景支持,是否可以应用到我国也是很多学者主要关注的问题。我国学者陆建桥(1999)经过研究后发现,修正的琼斯模型也有其不足的地方,它忽略了无形资产及其他资产对应计利润的影响,因此其对Jones模型进行扩展,该模型的适用性得到了国内众多学者的一致认可并得到了广泛使用。因此本文选择陆建桥扩展的Jones模型进行其他综合收益列报前后的对比检验。

TAit表示i公司第t年的总得应计利润。△REVit、△RECit分别表示i公司第t年的营业收入变动额及应收款项增加额。模型(2)中参数 β1、β2、β3为模型(3)中相应参数的估计值。

(二)样本选择及数据来源

考虑盈余情况会受到外部环境的影响,并且国家的宏观经济政策、竞争环境等因素对企业经营的影响会因企业所在行业不同而产生差异,不同行业的盈余质量也因此有不同的特征,故本文选取制造业作为研究对象,希望研究结果更加准确更具有说服力及参考价值。

本文所使用的数据主要来自于国泰安CSMAR系列研究数据库。考虑到发行B股和境外上市股票的公司相关数据难以获得且不同市场之间也存在差异,故本文以沪市A股制造业上市公司为研究对象。并剔除ST、*ST以及未在财报中披露其他综合收益或者其他综合收益为零的制造业上市公司。综上本文选取2007-2012年上交所A股制造业上市公司为样本。

三、实证结果分析

本文运用SPSS17.0软件的数据分析中的回归功能,对深沪两市的160家上市公司的数据进行分析。

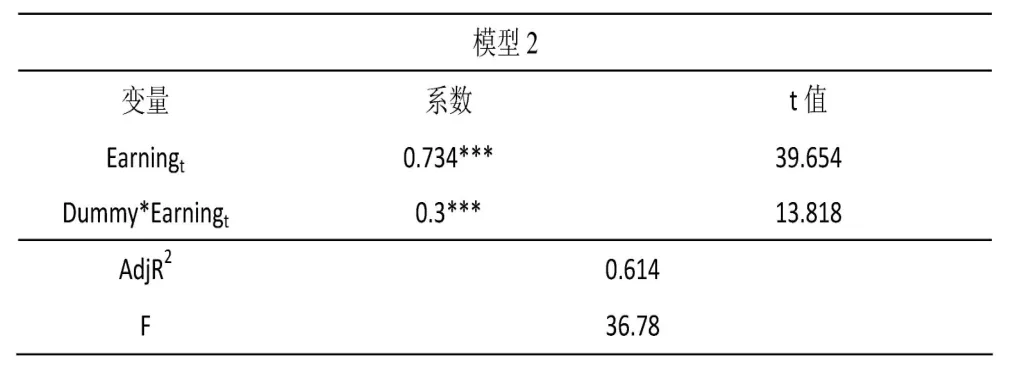

表1盈余自回归模型回归结果

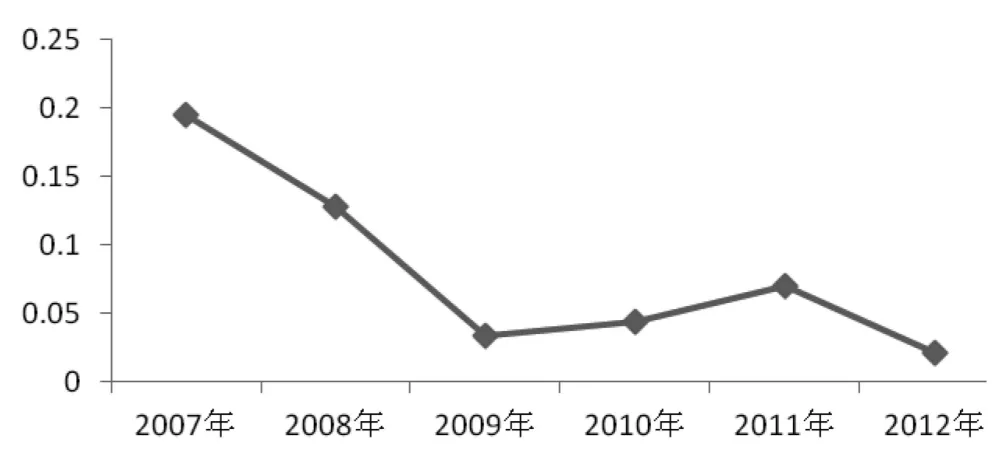

图1可操纵性应计利润(DA)年度趋势图

表1是盈余持续性模型1样本回归分析的结果,模型的拟合度为61.4%,说明模型的解释力度较强,其他综合收益是否列报的虚拟变量Dummy与盈余的交互项的回归系数为0.3且在5%的水平上显著,该回归系数是考察其他综合收益列报对盈余持续性的影响,结果表明其他综合收益列报前公司的盈余持续性列报后高30%。因此实证检验的结果符合本文的预期假设,其他综合收益列报后公司盈余持续性较好,会计盈余质量质量高于列报前。

根据模型2、3、4计算得出其他综合收益列报前后样本公司的平均DA值并依此得出趋势图。从图1可以看出,可操纵性应计利润在2007年和2008年分别为0.1952、0.1276,2009年后较2009年之前有下降的趋势,2009年也是其他综合收益列报的第一年DA值为0.0338降低了0.0938,而在2010、2011、2012连续三年虽然可操纵性应计利润虽然没有直线下降的趋势但都低于其他综合收益列报前的年度。因此,我们可以初步认定,其他综合收益的列报可以降低可操纵性应计利润,在一定程度上起到改善公司的盈余质量作用。

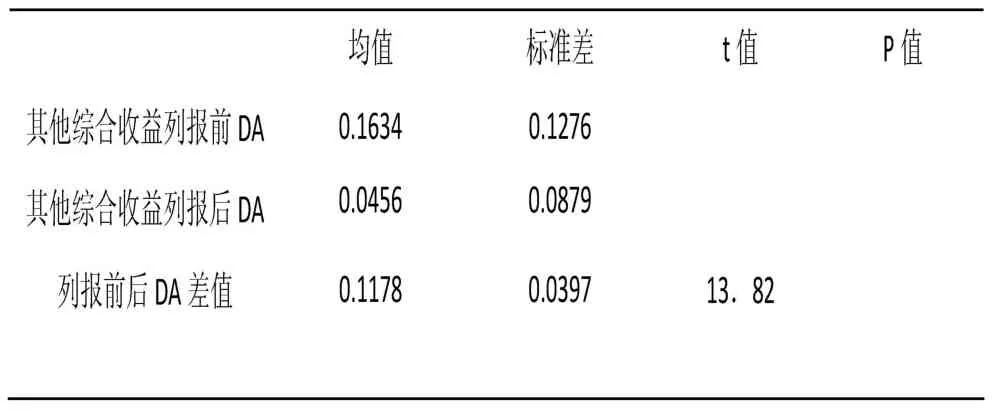

以2007、2008年数据为列报前、2011、2012年数据为列报后,将二者进行配对样本T检验,得到以下结果。

表2其他综合收益列报前后DA配对样本T检验

从表2的结果可以看出,通过其他综合收益列报前后数据比较,均值降低了0.1178且二者差异的t值在1%水平下显著。这充分说明DA在其他综合收益列报前后年度有显著的差异,即其他综合收益列报提高了公司的盈余质量,有助于减少上市公司操作利润、粉饰报表等不当行为,这也证明了本文的假设。

四、结论与展望

通过回归分析,我们可以证实前文的假设成立,即其他综合收益的披露可以增强盈余持续性且与盈余管理程度负相关,即其他综合收益信息可以提高会计盈余质量。我国加强其他综合收益的管理有利于为报表的使用者提供更加全面真实的财务报表,但是政策实施时间短,相关数据还不充分,未来可以根据更多的财务数据进行更加具体的分析,找出解释程度更高的模型。

[1]Biddle,G.C.,Choi,J.Is Comprehensive Income Useful?Joumal of Contemporary Accounting and Economiecs,2006.2:1-30.

[2]苟开红:“上市公司收益质量综合评估模型及实证研究”,《当代经济》,2005(4).

[3]陆建桥.《中国亏损上市公司盈余管理实证研究》,2002.

猜你喜欢

成都信息工程大学学报(2021年5期)2021-12-30

成都信息工程大学学报(2021年2期)2021-07-22

经济与管理(2020年4期)2020-12-28

商业会计(2018年18期)2018-11-25

统计与决策(2018年14期)2018-08-22

江苏农业科学(2017年10期)2017-07-21

江苏农业科学(2017年10期)2017-07-21

中华老年口腔医学杂志(2016年2期)2017-01-15

中国市场(2016年48期)2016-05-25

现代经济信息(2016年9期)2016-05-24