投资性房地产公允价值计量动因探究

———基于财务视角分析

2013-09-19 12:49□

商业会计 2013年19期

□

(丽水广播电视大学 浙江丽水323000)

《企业会计准则第3号——投资性房地产》规定企业有确凿证据表明投资性房地产的公允价值能够持续可靠取得的,允许采用公允价值模式进行后续计量;对于已采用公允价值模式计量的投资性房地产,不得从公允价值模式转为成本模式。国内外学者研究表明公允价值计量具有较强的价值相关性,选择公允价值计量将更真实地反映资产的实际价值。考虑到近年来我国房地产市场的蓬勃发展,上市公司选择公允价值计量将带来较大的财务影响,也容易使公允价值计量成为盈余管理的工具,因而从财务视角分析投资性房地产公允价值计量会计政策选择的动因尤为必要。

一、公允价值计量会计政策选择的财务影响

(一)财务报表项目

依据首次执行企业会计准则的规定,对于有确凿证据表明可以采用公允价值模式计量的投资性房地产,在首次执行日可以按照公允价值进行计量,并将账面价值与公允价值的差额调整留存收益;依据会计准则的规定,将会计政策变更累积影响数调整列报前期最早期初留存收益,其他相关项目的期初余额和列报前期披露的其他比较数据也应当一并调整。可见,上市公司无论是在2007年1月1日首次执行会计准则时采用公允价值计量,还是由成本计量模式变更为公允价值计量模式,均将对财务报表的相关项目带来一定影响。

1.对资产负债表相关项目的影响。主要包括:(1)投资性房地产。公允价值计量模式下的投资性房地产按资产负债表日的公允价值计价,考虑到我国房地产实际发展状况,公允价值将大于账面余额,选择公允价值计量将使企业的资产额增加。(2)盈余公积与未分配利润。首次执行企业会计准则时,公允价值大于账面价值的差额调整留存收益,也即调整期初盈余公积和期初未分配利润项目;由成本计量模式向公允价值计量变更时,需追溯调整相关项目,对于以前年度产生的公允价值变动收益需要调整期初盈余公积和未分配利润。(3)资本公积。投资性房地产由成本计量模式向公允价值计量变更时,追溯调整存货、自用房地产转换产生的公允价值大于账面价值的差额计入资本公积。待投资性房地产处置时才将其转入其他业务收入账户。(4)递延所得税负债。按照有关规定,持有期间公允价值的变动不计入应纳税所得额,可见公允价值计量模式下计算应纳税所得额时投资性房地产仍需计提折旧或摊销。公允价值普遍大于计税基础,产生应纳税暂时性差异,带来递延所得税负债的增加。

2.对利润表相关项目的影响。包括:(1)公允价值变动损益。投资性房地产持有期间产生的公允价值变动对当期损益的影响反映在该项目中。(2)管理费用。公允价值计量模式下,投资性房地产不再计提折旧或摊销,成本计量模式向公允价值计量模式转换时,将原来计提的折旧或摊销进行冲减时需要调整管理费用项目。(3)所得税费用。公允价值大于计税基础而产生的递延所得税负债增加使当期所得税费用也有所增加。(4)利润总额与净利润。公允价值上升带来利润增加,且不计提折旧、不进行摊销和不计提减值准备也均将使利润增加,加大企业的利润波动,上述项目的变化将影响利润表中的利润总额与净利润,通过这两项指标可以综合反映公允价值计量当期的利润影响。

(二)财务指标

1.偿债能力指标。其影响主要包括:(1)资产负债率。资产负债率为负债额与资产总额的比值。公允价值计量模式下资产的增加额为投资性房地产的公允价值与账面价值的差额,其数值往往大于因此而产生的递延所得税负债的增加额。选择公允价值计量将使企业的资产负债率下降。(2)产权比率。产权比率为负债与所有者权益的比值,投资性房地产公允价值计量带来留存收益的增加额大于递延所得税负债的增加额,这将使该比率有所下降。

2.盈利能力指标。其影响包括:(1)净资产收益率。净资产收益率为净利润与所有者权益的比值,资产负债表日投资性房地产以公允价值计量,房地产市场的繁荣带来利润的增加。该指标的变化主要取决于期末净利润的变化与所有者权益的变化幅度,因而公允价值计量将增加该项指标的变化幅度。(2)总资产收益率。总资产收益率为净利润与平均资产总额的比值,投资性房地产公允价值计量带来的净利润变化幅度大于平均资产的变化幅度,将带来总资产收益率的上升;反之亦然。(3)每股收益。每股收益为净利润与股本总数的比率。房地产市场的快速发展使物业价值大大超过其成本,选择公允价值计量模式通常会带来净利润的增加,进而增加每股收益。

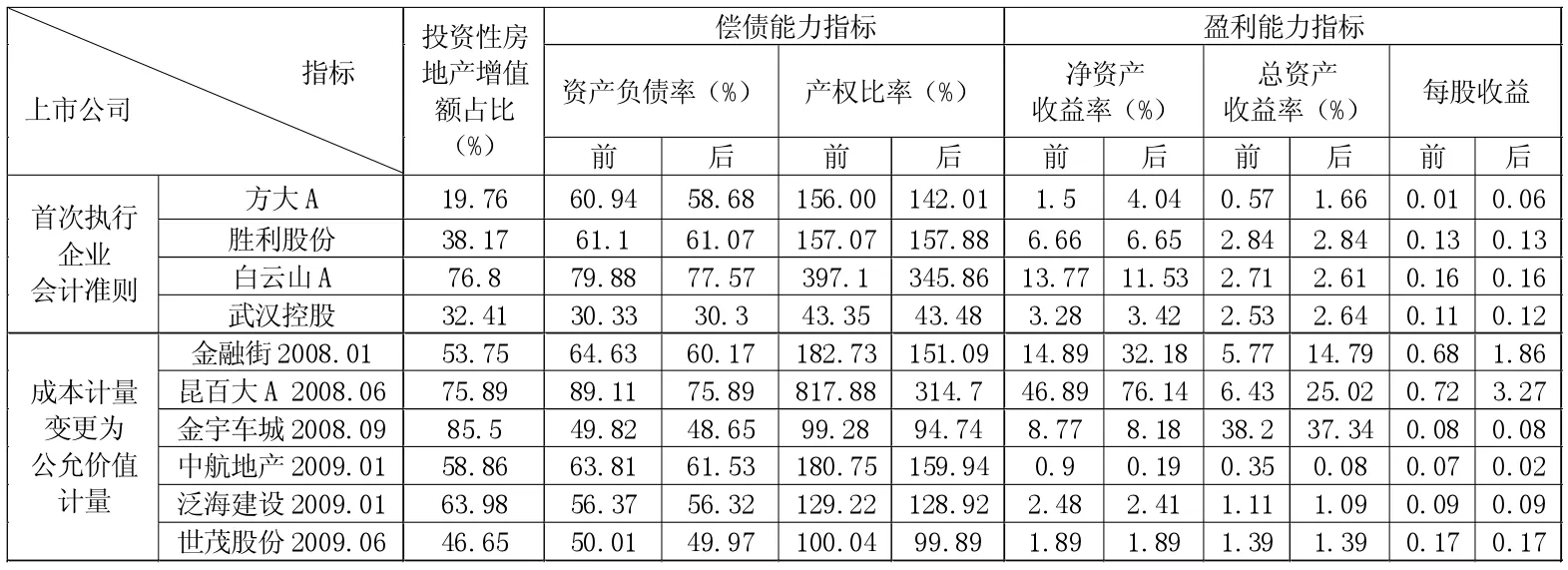

3.指标分析。投资性房地产选取公允价值计量后一般会带来投资性房地产的增值,笔者选取增值额占转换后投资性房地产价值的比例超过15%、披露数据较全的上市公司为分析对象,计算公允价值计量投资性房地产前后的偿债能力指标和盈利能力指标,如表1所示。

可见,房地产企业的投资性房地产采用公允价值计量后普遍增值幅度较大,公允价值计量增强了企业的偿债能力。净资产收益率、总资产收益率和每股收益中方大A、金融街、昆百大A增幅比较明显,中航地产降幅明显。上市公司的盈利能力指标变化差异较大,中航地产盈利能力指标下降的主要原因是2008年度投资性房地产的公允价值下跌造成净利润下降引起的。然而,盈利能力指标的变化趋势与投资性房地产增值额的变化不一致。

二、公允价值计量会计政策选择的动因

(一)融资因素

投资性房地产公允价值计量模式选择往往带来资产负债率、产权比率的下降,从账面财务状况的改善来看,将提高企业的融资能力。从上市公司披露的信息来看,投资性房地产选取公允价值计量后的一年内准备采取增发股票的包括卧龙地产、国脉科技、金融街;有意采取非公开发行股份的包括津滨发展、深发展A、ST百花、沱牌曲酒、中航地产、世茂股份、海南航空;发行债券的为泛海建设。在房地产行业较为景气的情况下,投资性房地产公允价值计量将利于向利益相关者传递良好的讯号,缓解上市公司资金紧张的局面。

表1 偿债能力指标和盈利能力指标变化情况

(二)粉饰业绩因素

对于处于亏损状态的上市公司,将更倾向于选择公允价值计量投资性房地产。例如金宇车城在采取公允价值计量后,2009年实现了较大的公允价值变动损益,改变了其亏损状态;昆百大A于2008年6月通过公允价值计量会计政策变更扭亏,使当年投资性房地产的公允价值变动损益占利润总额的比重达到84.48%;ST天龙2008年存在巨额亏损,面临着退市风险,2009年公允价值计量投资性房地产后,其比重达到90.97%,连续几年弥补了亏损。

(三)境内外准则差异因素

在计价模式的选择问题上,国际会计准则以公允价值为主导,而我国准则体现了对公允价值谨慎使用的原则。“A+H”上市公司除了要求按企业会计准则编制年度报告,还要求按国际会计准则要求编制财务报告。中国银行与交通银行投资性房地产采用公允价值计量并在境外披露财务报告,2007年1月1日境内首次执行企业会计准则时对投资性房地产业务便直接采用公允价值计量模式,使境内外财务报表得到更一致的反映,并实现中国与国际会计准则的差异最小化。2010年12月15日,港交所允许在香港上市的内地企业采用内地会计准则编制财务报表,该政策将消除该差异对会计政策选择的影响。

三、影响公允价值计量会计政策选择的财务因素

(一)收益不稳定性增强

2008年的金融危机使房地产市场发生了转折,也对投资性房地产公允价值变动确认的变动损益带来了影响,从而使收益的不稳定性增强。津滨发展2007年投资性房地产公允价值变动损益与利润总额的比例为10.24%,而2008年是-1.17%,股价从每股10.7元下跌至3.03元。此外,物业投资价值的贬值也对股价的下跌起到一定的推动作用,导致了经营的不稳定。净资产收益率指标可能由此有所下降,不利于上市公司的增发或发行可转债。

(二)股利分配政策影响

采用公允价值计量模式后,投资性房地产公允价值变动产生的损益属于浮动盈亏,并未带来实际的现金流入,增加的收益与现金流不匹配。按规定,公允价值变动损益不参加利润分配,若上市公司利润分配方案中未能明确指出该问题,将对投资者决策带来不利影响。

(三)公允价值获取费用高

目前我国各地的房地产价格差异较大,尚不存在统一的活跃交易平台,上市公司不易取得公允价值。截至2010年底,在已实施公允价值计量的上市公司中,14家采用房地产评估价格,5家采用参考同类房地产市场价格,2家采用调查报告,还有6家未明确披露。为使投资性房地产的公允价值更加公允,所聘请的专业评估机构导致了财务成本的增加。

(四)纳税调整

根据规定,投资性房地产持有期间公允价值的变动不计入应纳税所得额,因此,成本计量模式与公允价值计量模式下的应纳税所得额一致。若企业采用成本模式,由于新会计准则与税法一致,计算所得税较为简单;而若采用公允价值模式,需通过纳税调整计算应纳税所得额,将增加上市公司的工作量。

四、推广公允价值计量模式应用的建议

(一)政府建设统一的房地产市场信息平台

我国房地产市场的发展并不十分成熟,公允价值的获取还存在一定的难度,多数上市公司较大程度上依赖评估机构的评估报告。评估过程需要专业人士的职业判断,在利益的驱使之下个别评估机构可能夸大企业投资性房地产公允价值,影响其可靠性。由政府主导建设的房地产市场信息平台将为投资性房地产提供相对权威的公允价值数据,也将会降低上市公司的财务成本。

(二)加强信息披露,避免信息误导

上市公司公布的年度报告应披露以下内容:(1)在利润分配预案中说明不能进行利润分配的投资性房地产公允价值变动累计收益金额。公允价值计量投资性房地产持有期间带来账面利润的增加,然而这部分利润并不会带来现金流入,按证监会规定,公允价值变动损益不得用于利润分配及转增资本。(2)披露剔除投资性房地产公允价值变动损益的净资产收益率,尤其是披露公允价值变动损益对利润有突出贡献的年度报告时。此举可避免上市公司为了达到增配目的,满足证监会要求拟配股公司最近三个会计年度加权平均净资产收益率平均不低于6%的条件,有可能利用公允价值调节改善财务状况以误导投资者。

(三)加大监管力度,提高违规成本

首先政府部门应重视法规的执行监督,从制度上不断进行完善;其次促进评估机构行业监管;减少通过评估进行的利润操纵;再次健全上市公司公允价值计量的内部控制制度。此外,我国政府部门还需要有效地加大处罚力度,提高违规成本,避免公允价值计量成为上市公司利润操纵的工具。

猜你喜欢

商品与质量(2021年43期)2022-01-18

中国注册会计师(2021年9期)2021-10-14

股市动态分析(2020年6期)2020-04-26

商情(2020年11期)2020-04-14

股市动态分析(2020年1期)2020-02-10

股市动态分析(2020年1期)2020-02-10

中国(俄文)(2019年12期)2019-12-31

智富时代(2018年4期)2018-07-10

智富时代(2018年4期)2018-07-10

故事作文·低年级(2018年3期)2018-04-08